Aperçu du marché

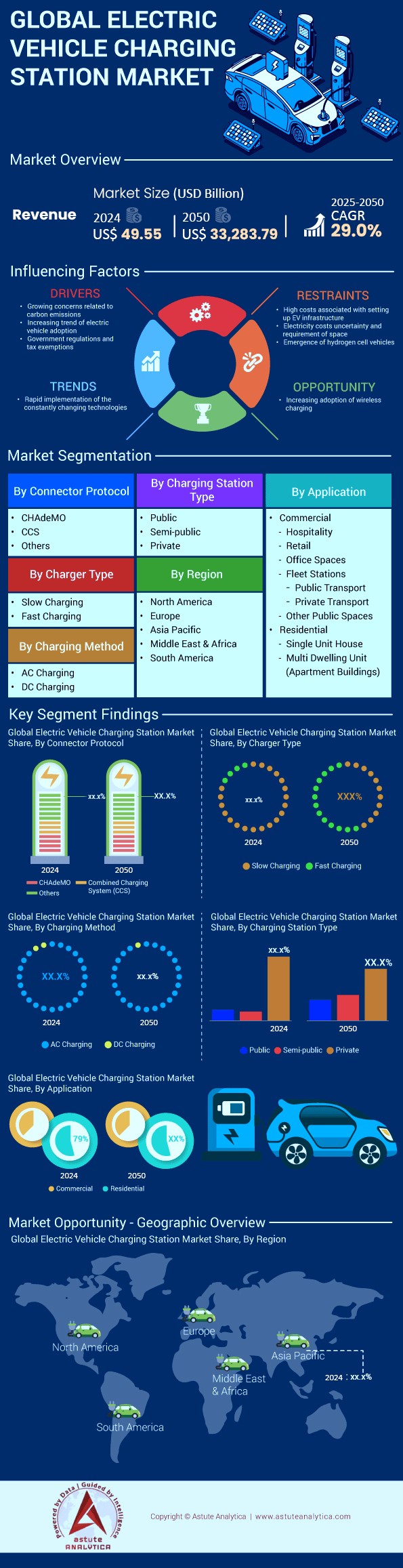

Le marché des bornes de recharge pour véhicules électriques devrait passer de 63,92 milliards de dollars US en 2025 à 33 283,79 milliards de dollars US d’ici fin 2050, avec un TCAC robuste de 29,0 % au cours de la période de prévision 2026-2050.

- Par type de chargeur : Charge lente (

- Par méthode de recharge : la recharge en courant continu détient plus de 95,30 % de parts de marché.

- Par applications : Les applications résidentielles des bornes de recharge représentent plus de 56 % des parts de marché des bornes de recharge pour véhicules électriques.

- Par type de borne de recharge : les bornes de recharge privées représentent plus de 88,20 % du marché.

- La région Asie-Pacifique, et notamment la Chine, a consolidé sa position de leader mondial sur le marché des bornes de recharge pour véhicules électriques en contrôlant plus de 80,65 % des parts de marché.

Le marché mondial des bornes de recharge pour véhicules électriques (VE) connaît actuellement une transformation radicale. Nous passons de l'ère de la « peur de l'autonomie » à celle de la « peur de recharger », puis à celle de l'« intégration au réseau ». Dès début 2026, ce marché ne se définira plus uniquement par le nombre de bornes installées, mais aussi par la fiabilité de leur disponibilité, leurs taux d'utilisation et de la gestion de l'énergie .

Bien que le marché global des véhicules électriques ait connu des fluctuations de la demande, le secteur des infrastructures demeure absolument indispensable : les véhicules ne peuvent exister sans bornes de recharge. Le marché évolue d’un modèle centré sur le matériel vers un modèle de services énergétiques définis par logiciel.

Portée stratégique du marché des bornes de recharge pour véhicules électriques :

- Matériel (bornes de recharge pour véhicules électriques) : des unités résidentielles de 3 kW aux bornes de recharge commerciales pour camions de plus de 1 MW.

- Logiciels (CMS) : Systèmes de gestion des frais, protocoles OCPP et passerelles de paiement.

- Services : EPC (Ingénierie, Approvisionnement, Construction) et O&M (Exploitation et Maintenance).

La tendance la plus significative pour le marché des bornes de recharge pour véhicules électriques entre 2026 et 2050 est la consolidation des normes (dominance de la norme NACS/J3400) et la financiarisation des actifs de recharge, où les taux d'utilisation et l'arbitrage de l'électricité deviennent les principaux moteurs de revenus par rapport aux marges sur le matériel.

Pour en savoir plus, demandez un échantillon gratuit

Chaîne d'approvisionnement, coûts des composants et fabrication

Les chargeurs de véhicules électriques sont des systèmes informatiques sophistiqués. Ils dépendent fortement de l'électronique de puissance. Le passage des MOSFET en silicium (Si) aux MOSFET en carbure de silicium (SiC) dans les modules d'alimentation des chargeurs améliore l'efficacité en réduisant les pertes thermiques, mais les chaînes d'approvisionnement en SiC sont tendues.

Localisation (BABA/Fabriqué aux États-Unis) :

Pour bénéficier des fonds fédéraux américains du programme NEVI, les chargeurs doivent être fabriqués aux États-Unis avec au moins 55 % de composants d'origine locale. Cette exigence a contraint les acteurs mondiaux (ABB, Tritium, Wallbox) du marché des bornes de recharge pour véhicules électriques à ouvrir des usines au Tennessee, en Caroline du Sud et au Texas.

- Matières premières : Le coût du cuivre (pour les câbles) et de l’acier (pour les boîtiers) influe sur le prix final. Une borne de recharge rapide en courant continu coûte entre 25 000 $ (50 kW) et 150 000 $ (350 kW), installation comprise. Les frais annexes (permis, tranchées, modernisation du réseau électrique) dépassent souvent le coût du matériel.

Paysage concurrentiel et concentration des parts de marché

Le marché des bornes de recharge pour véhicules électriques est fragmenté mais se consolide rapidement.

- Les géants du matériel informatique : ABB E-mobility et Tritium (actifs liquidés/acquis) ont traditionnellement dominé le marché, mais les fabricants asiatiques (SK Signet) gagnent du terrain aux États-Unis.

- Les géants de l'énergie : les supermajors pétroliers et gaziers (Shell Recharge, BP Pulse, TotalEnergies) acquièrent massivement des stations-service. Ils disposent des infrastructures (stations-service) et des capitaux nécessaires pour faire face aux premières années de faible utilisation.

- Les acteurs spécialisés : des entreprises comme ChargePoint (modèle à faible intensité capitalistique) et EVgo (modèle à forte intensité capitalistique) sont soumises à une forte pression pour atteindre la rentabilité. ChargePoint contrôle le marché des bornes de recharge en courant alternatif en Amérique du Nord, mais fait face à une concurrence féroce sur le marché des bornes de recharge rapide en courant continu.

- Les constructeurs automobiles : IONITY (BMW, Ford, Hyundai, Mercedes, VW) en Europe et la coentreprise Ionna en Amérique du Nord représentent des équipementiers qui prennent leur destin en main pour garantir à leurs clients un endroit où recharger leurs véhicules.

Analyse de la segmentation technologique : La guerre des protocoles et du pouvoir sur le marché des bornes de recharge pour véhicules électriques

Le paysage matériel est en train d'être redéfini par deux facteurs : la consolidation des normes de connecteurs et la gestion thermique des câbles haute puissance.

Consolidation des connecteurs (NACS/J3400 vs. CCS) :

La « guerre des prises » en Amérique du Nord a pris fin avec l'adoption de la norme de charge nord-américaine (NACS/SAE J3400). Suite à son adoption par Ford et GM, le marché traverse une phase de transition où les adaptateurs « Magic Dock » constituent une solution temporaire. En Europe, la norme CCS2 reste obligatoire, créant une chaîne d'approvisionnement mondiale à deux vitesses. En Chine, la transition s'effectue du GB/T vers le ChaoJi, une norme capable de fournir une puissance ultra-élevée, développée conjointement avec le Japon.

Dynamique de la puissance de sortie (La course des 350 kW) :

Les véhicules électriques de troisième génération (architectures 800 V comme la Hyundai Ioniq 5/6 et la Porsche Taycan) nécessitent une puissance de charge de 350 kW. Le marché des bornes de recharge abandonne progressivement les chargeurs CC de 50 kW (autrefois la norme) au profit d'unités modulaires de 150 kW capables de partager la puissance. Lorsqu'un seul véhicule est en charge, il reçoit 150 kW ; si deux véhicules sont en charge, la puissance est partagée à hauteur de 75 kW chacun. Ce « partage dynamique de puissance » est essentiel pour réduire les coûts de raccordement au réseau.

Câbles refroidis par liquide :

Pour atteindre des vitesses supérieures à 300 ampères, les câbles en cuivre standard deviennent trop lourds pour être manipulés par les consommateurs. Le marché des bornes de recharge pour véhicules électriques connaît un taux d'adoption de 100 % pour les systèmes de câbles à refroidissement liquide des stations de recharge ultra-rapide (UFC), ce qui augmente considérablement le coût de la nomenclature, mais permet des temps de charge inférieurs à 20 minutes.

L'essor des systèmes de recharge mégawatt (MCS) et des infrastructures pour véhicules lourds

Si les véhicules électriques particuliers font la une des journaux, le secteur du transport commercial offre la plus forte densité de consommation d'énergie et des flux de revenus prévisibles.

Norme MCS : Le système de recharge mégawatt (MCS) est conçu pour les camions de classe 8 et le transport routier de marchandises. Contrairement aux chargeurs pour voitures particulières (puissance maximale d'environ 350 à 500 kW), le MCS vise une puissance de 3,75 MW (3 000 ampères à 1 250 volts). Cela permet à un poids lourd de recharger sa batterie pendant la pause obligatoire de 45 minutes imposée au conducteur.

Dépôt vs. En cours de route :

- Recharge en dépôt (nuit) : Faible puissance (50-100 kW), temps de charge long. Ce type de recharge représente actuellement 90 % du marché des bornes de recharge pour véhicules électriques.

- En route (public) : Puissance élevée (MCS), temps d’arrêt court. Ce segment, encore émergent, est crucial pour l’électrification du « kilomètre intermédiaire » de la logistique.

- Implications en matière de retour sur investissement : Pour les gestionnaires de flottes, l’équilibre du coût total de possession (CTP) est atteint non seulement grâce à un carburant moins cher, mais aussi grâce à des coûts de recharge prévisibles. C’est pourquoi on observe l’essor du « service de recharge » (CaaS) pour les flottes, où les coûts d’infrastructure sont intégrés à une dépense opérationnelle par kilomètre.

Impact de la recharge intelligente, du V2G et de l'intégration au réseau sur le marché des stations de recharge pour véhicules électriques

Le réseau électrique constitue le principal goulot d'étranglement pour le marché des bornes de recharge pour véhicules électriques. La modernisation des transformateurs est longue et coûteuse. La recharge intelligente est la solution logicielle à un problème matériel.

- V1G (Recharge intelligente) : Contrôle unidirectionnel. Le chargeur réduit sa puissance lorsque le réseau est surchargé. Cette fonctionnalité devient obligatoire dans des pays comme le Royaume-Uni (Réglementation sur les bornes de recharge intelligentes).

- V2G (Vehicle-to-Grid) : Alimentation bidirectionnelle. La batterie du véhicule électrique fonctionne comme une ressource énergétique distribuée (DER).

- Statut : Passage de la phase pilote à la phase commerciale. Des normes comme l’ISO 15118-20 rendent cela possible.

- Proposition de valeur : Un propriétaire de véhicule électrique peut gagner de l’argent en revendant l’énergie excédentaire au réseau pendant les heures de pointe (arbitrage).

- Plug & Charge (ISO 15118) : cette technologie élimine le besoin d’applications et de cartes de crédit. La voiture s’identifie auprès du chargeur grâce à des certificats cryptés. Cette expérience utilisateur fluide, comparable à celle de Tesla, est enfin déployée dans l’écosystème CCS/NACS, réduisant les frictions et améliorant la satisfaction des utilisateurs.

Le marché de l'échange de batteries : mort ou vivant ?

Les médias occidentaux ont souvent tendance à dénigrer l'échange de batteries, mais les données suggèrent une réalité à deux vitesses sur le marché des bornes de recharge pour véhicules électriques.

- Véhicules particuliers : Aux États-Unis et en Europe, l’échange de batteries reste marginal en raison des packs de batteries intégrés (cellules au châssis) utilisés par Tesla et BYD, qui rendent les batteries inamovibles. Cependant, NIO poursuit le développement de ses stations d’échange de batteries en Europe, misant sur le modèle « Batterie en tant que service » (BaaS) pour réduire le coût initial des véhicules.

- Deux-roues/Trois-roues : En Inde et en Asie du Sud-Est (ASEAN), l’électrification par échange de batteries est la forme dominante de véhicule électrique (ex. : Gogoro). Les batteries sont légères, les véhicules sont peu coûteux et les temps d’immobilisation sont inacceptables pour les livreurs.

- Transport routier de marchandises : On observe un regain d'intérêt pour le remplacement automatisé des batteries de camions (par exemple, Ample), car le remplacement d'une batterie de camion massive prend 5 minutes contre plus de 45 minutes pour une recharge de plusieurs mégawatts.

Évolution des modèles commerciaux : CPO, MSP et MaaS

Le marché des bornes de recharge pour véhicules électriques s'éloigne d'un simple modèle de « vente de matériel ».

CPO vs. MSP :

- Exploitant de bornes de recharge (CPO) : Possède et entretient le matériel (par exemple, Electrify America, Ionity). Son actif est la prise.

- Fournisseur de services de mobilité (MSP) : Il gère la relation client et l’application (ex. : Shell Recharge, BMW Charging). Son actif principal est constitué des données.

- Itinérance (eRoaming) : des hubs comme Hubject permettent à un utilisateur MSP de recharger ses appareils dans une station CPO. Cette interopérabilité tend à devenir la norme, à l’instar de l’itinérance cellulaire.

Cumul des revenus : Les acteurs performants en 2026 cumulent les revenus. Ils combinent :

- Frais de facturation (par kWh ou par minute).

- Services de réseau (participation à la gestion de la demande).

- Publicité numérique extérieure (DOOH) sur écrans de chargeurs de 55 pouces.

- Échange de crédits carbone (crédits LCFS en Californie/Colombie-Britannique).

Analyse segmentaire du marché des bornes de recharge pour véhicules électriques

Par type de chargeur : la charge lente (≤ 22 kW) domine le marché

Part de marché : 81,80 % (Dominante en volume installé)

Le segment « charge de base » de l’infrastructure, composé principalement de bornes de recharge de niveau 1 et 2 en courant alternatif, constitue le réseau capillaire de l’écosystème des véhicules électriques. Sa prédominance (81,80 %) s’explique par le fait qu’un véhicule personnel reste inutilisé plus de 90 % du temps, ce qui fait de la recharge à faible puissance (< 22 kW) la solution la plus logique pour recharger la batterie sans nuire à sa durée de vie.

- Synergie avec le réseau : Contrairement aux solutions de forte puissance, les bornes de recharge de ≤ 22 kW destinées aux véhicules électriques sont moins susceptibles d’entraîner des surcoûts liés à la demande ou de nécessiter d’importantes mises à niveau du réseau (transformateurs) au niveau de la distribution locale. Ce segment sert actuellement de banc d’essai pour les technologies de recharge intelligente (V1G) et de communication véhicule-réseau (V2G), où la faible vitesse de recharge permet un équilibrage dynamique de la charge pendant les heures de pointe.

- Rapport coût/utilité : L’adoption généralisée est favorisée par le faible investissement initial. Une borne de recharge murale CA standard de 7 à 22 kW coûte une fraction du prix d’une borne de recharge rapide CC, ce qui permet une diffusion massive dans divers environnements (domicile, bureaux, parkings de commerces) où le temps d’immobilisation dépasse 2 à 4 heures.

Par méthode de recharge : la recharge en courant continu s’est avérée être la source de revenus la plus populaire

Part de marché : 95,30 % (Dominante en valeur de marché/chiffre d'affaires commercial)

Bien que moins répandue que la recharge en courant alternatif (CA), la recharge en courant continu (CC) représente environ 95,3 % de la valeur financière et des priorités stratégiques du marché des bornes de recharge pour véhicules électriques. Cet écart s'explique par le fait qu'une seule borne de recharge CC ultrarapide (150 kW à 350 kW) représente un investissement de 50 000 $ à plus de 150 000 $, contre moins de 1 000 $ pour une borne CA.

- La solution « couloir » : la recharge en courant continu est la seule solution pour pallier l’angoisse de l’autonomie sur autoroute. Sa prédominance s’explique par le développement intensif des « autoroutes électriques » et des réseaux de corridors publics (par exemple, le programme NEVI aux États-Unis et le RTE-T en Europe). Techniquement, elle se distingue par le fait qu’elle contourne le chargeur embarqué du véhicule (OBC) et alimente directement le système de gestion de la batterie (BMS).

- Évolution technologique : Le segment des bornes de recharge pour véhicules électriques évolue rapidement vers les câbles refroidis par liquide et les architectures 800 V (pour s’adapter aux nouveaux véhicules électriques comme la Porsche Taycan ou la Hyundai Ioniq 5). Cette part de marché importante englobe également les secteurs en pleine expansion des flottes et des bus électriques, où la recharge en courant continu haute puissance (pantographes aériens ou prises renforcées) est indispensable à une efficacité opérationnelle optimale.

Par application : Les applications résidentielles devraient conserver leur position dominante sur le marché des bornes de recharge pour véhicules électriques

Part de marché : >56%

Avec 56 % de parts de marché, ce segment confirme l'adage du marché des bornes de recharge pour véhicules électriques : « le domicile est la principale source d'énergie ». Ce segment est fortement corrélé aux caractéristiques des premiers utilisateurs de véhicules électriques : les propriétaires disposant d'un parking privé. C'est le segment le plus fidèle ; une fois une borne de recharge résidentielle installée, le recours aux bornes publiques diminue de plus de 80 %.

- Intégration de la gestion de l'énergie : il ne s'agit plus simplement de « brancher ». La croissance significative de ce segment sur le marché des bornes de recharge pour véhicules électriques est due à l'intégration des chargeurs aux systèmes de gestion de l'énergie domestique (HEMS) et aux installations photovoltaïques. Les logements modernes sont de plus en plus souvent vendus comme « prêts pour l'énergie solaire », permettant ainsi aux utilisateurs de recharger leur véhicule uniquement grâce au surplus d'énergie solaire produite, pour une mobilité zéro émission.

- Marché parallèle : une part importante de ce marché reste constituée de recharges « bêtes » ou non gérées, mais les changements réglementaires (comme la réglementation britannique sur les véhicules électriques (bornes de recharge intelligentes)) imposent une transition rapide vers des logements connectés et intelligents afin d’éviter les coupures de courant locales.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par type de borne de recharge : Les bornes de recharge privées dominent le marché des bornes de recharge pour véhicules électriques

Part de marché : 88.20%

La prédominance écrasante des stations privées (domicile, bureaux privés, parcs automobiles) indique que le réseau de recharge public est essentiellement un service de « complément » ou d'urgence plutôt que la principale source d'énergie pour la majorité des conducteurs de véhicules électriques.

- Domination des dépôts de recharge : Au-delà du secteur résidentiel, ce chiffre illustre la privatisation massive de la recharge pour la logistique commerciale (camionnettes de livraison du dernier kilomètre comme Amazon/Rivian ou DHL). Ces géants de la logistique construisent des plateformes privées, « à l’abri des regards », afin de garantir une disponibilité à 100 % et d’éviter la volatilité des prix de la recharge publique.

- Valeur immobilière : La recharge privée, autrefois un atout de niche, devient une exigence du marché immobilier. Dans les immeubles collectifs (copropriétés/appartements), l’installation d’infrastructures de recharge privées constitue un atout majeur pour la valorisation du bien, malgré les complexités juridiques liées au « droit de recharger » auxquelles sont confrontés les locataires dans de nombreuses juridictions.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale du marché des bornes de recharge pour véhicules électriques

Asie-Pacifique : La domination de la Chine façonne le marché

La Chine n'est pas seulement un leader du marché, elle est une exception. En janvier 2026, elle représentait environ 60 à 65 % du parc mondial de bornes de recharge publiques. Cette domination est due à l'initiative « Nouvelles infrastructures » et à des géants étatiques comme State Grid Corporation of China, ainsi qu'à des acteurs privés de premier plan comme TELD et Star Charge.

De plus, grâce à sa forte densité de population (peu de garages privés), la Chine domine le marché mondial des bornes de recharge pour véhicules électriques, notamment les bornes publiques de recharge lente en courant alternatif. Elle possède d'ailleurs le seul d'échange de batteries (NIO).

Le Japon et la Corée du Sud renforcent leur position de leader dans la région Asie-Pacifique sur le marché des bornes de recharge pour véhicules électriques grâce à une ingénierie de précision : les réseaux de bornes de recharge rapide de Toyota prennent en charge les véhicules hybrides hydrogène-électrique, tandis que l’écosystème Hyundai-Kia privilégie les bornes CC ultrarapides pour une meilleure efficacité des flottes.

Les axes routiers très fréquentés de l'Inde sont désormais équipés de stations de recharge solaire, une solution innovante aux problèmes de densité énergétique. Des géants privés comme NIO, avec ses stations d'échange de batteries, et le réseau électrique national de State Grid, permettent de rassurer les consommateurs quant à l'autonomie de leurs véhicules et de renforcer leur confiance.

Cette suprématie régionale découle de la concomitance des essors de la production de véhicules électriques : l’intégration verticale de BYD et CATL garantit que le nombre de bornes de recharge suit le rythme de la production. La densité urbaine exige des réseaux denses, contrairement aux vastes réseaux occidentaux qui peinent encore à obtenir les autorisations nécessaires.

Europe : Le laboratoire de la réglementation

L'Europe est le marché réglementaire le plus mature sur le marché mondial des bornes de recharge pour véhicules électriques, grâce au règlement AFIR (Alternative Fuels Infrastructure Regulation), qui impose des bornes de recharge tous les 60 km le long du réseau central RTE-T.

- Le modèle nordique : la Norvège et les Pays-Bas servent de référence au reste du monde. Avec un taux de pénétration des véhicules électriques supérieur à 80 % en Norvège, le défi n’est plus l’angoisse de l’autonomie, mais celle des files d’attente et de la congestion du réseau électrique.

- Allemagne: Berceau de l'industrie automobile, l'Allemagne investit massivement dans le Deutschlandnetz (Réseau allemand), un réseau HPC mis en place par le gouvernement afin d'assurer la couverture des zones rurales non rentables.

Amérique du Nord : Le géant endormi se réveille

Le marché américain des bornes de recharge pour véhicules électriques a historiquement accusé un retard en raison de son immensité géographique et de l'incohérence des politiques fédérales.

- Financement NEVI : Le programme NEVI (National Electric Vehicle Infrastructure Formula Program) (5 milliards de dollars) est actuellement le principal moteur, imposant une fiabilité de disponibilité de 97 % - une réponse directe à la faible fiabilité des réseaux existants.

- Le réseau de Superchargeurs Tesla : il demeure la référence. En ouvrant son réseau aux véhicules électriques d'autres marques, Tesla devient de facto le plus grand service public d'énergie pour les transports en Amérique du Nord, instaurant un quasi-monopole sur la recharge rapide et fiable.

Les 5 principaux développements des entreprises sur le marché des bornes de recharge pour véhicules électriques

- Tata Power (Inde) : a annoncé son intention de déployer plus de 1 200 stations de recharge pour véhicules électriques publiques-privées à travers l'Inde, en tirant parti de l'intégration au réseau et des modèles de franchise pour une couverture nationale.

- Adani TotalEnergies E-Mobility (ATEL, sous Adani Total Gas) a investi 100 crores de roupies d'ici mai 2025 pour 3 400 stations à l'échelle nationale (2 338 alimentées), ciblant les aéroports et les autoroutes, avec des plans pour 2 000 points supplémentaires.

- Wallbox (États-Unis) : Partenariat élargi avec Codale Electric pour moderniser les stations existantes et construire de nouvelles bornes de recharge rapide AC/DC dans l'Utah, l'Idaho, le Wyoming et le Nevada.

- State Grid Corporation of China : a annoncé le déploiement d' un million de bornes de recharge publiques supplémentaires à l'échelle nationale d'ici fin 2025 dans le cadre du plan « Nouvelle infrastructure », atteignant un total de 20 millions d'installations avec une couverture de 98 % de la zone de service autoroutière et une puissance moyenne de 46,5 kW par unité.

- Electrify America (États-Unis) : a annoncé l'installation de 500 nouvelles stations de recharge ultra-rapides sur les principales autoroutes américaines en 2025, dotées de ports NACS/J3400 de plus de 350 kW avec partage dynamique de la puissance et des garanties de disponibilité de 97 % conformément à la norme NEVI.

Principales entreprises du marché des bornes de recharge pour véhicules électriques

- ABB Ltd.

- Blink Charging Co.

- BP Chargemaster Ltd.

- Broadband TelCom Power, Inc.

- Delta Electronics, Inc.

- Evgo

- Efacec Mobilité électrique

- Technologies Infineon

- Point de POD

- Shell plc

- Shenzhen Setec Power Co., Ltd.

- AeroVironment Inc.

- Auto BYD

- ChargePoint, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par protocole de connexion :

- CHAdeMO

- CCS

- Autres

Par type de chargeur :

- Charge lente

- Recharge rapide

Par méthode de chargement :

- Recharge CA

- Charge CC

Par type de borne de recharge :

- Publique

- Semi-public

- Privé

Sur demande :

- Commercial

- Hospitalité

- Vente au détail

- Espaces de bureaux

- Stations navales

- Transports publics

- Transport privé

- Autres espaces publics

- Résidentiel

- Maison individuelle

- Immeubles collectifs (immeubles d'appartements)

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Espagne

- Pologne

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 63,92 milliards de dollars américains |

| Revenus prévus en 2050 | 33 284 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2050 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 29.0% |

| Segments couverts | Par type de chargeur, par protocole de connexion, par méthode de charge, par type de borne de recharge, par application, par région |

| Entreprises clés | ABB Ltd., Blink Charging Co., BP Chargemaster Ltd., Broadband TelCom Power, Inc., Delta Electronics, Inc., Evgo, Efacec Electric Mobility, Infineon Technologies, POD Point, Shell plc, Shenzhen Setec Power Co., Ltd., AeroVironment Inc., BYD Auto, ChargePoint, Inc., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché passera de 63,92 milliards de dollars en 2025 à 33 283,79 milliards de dollars d’ici 2050, soit un taux de croissance annuel composé (TCAC) robuste de 29,0 %, alimenté par les mandats en matière d’infrastructures et les demandes d’électrification des flottes.

L'initiative chinoise de nouvelles infrastructures soutenue par l'État et des géants comme State Grid déploient des millions de bornes de recharge, égalant ainsi le boom des véhicules électriques de BYD/CATL grâce à des réseaux urbains denses et à l'échange de batteries.

La victoire du système NACS en Amérique du Nord met fin à la guerre des prises, permettant une recharge fluide de 350 kW via des adaptateurs ; l’Europe reste fidèle au CCS2, tandis que le chinois ChaoJi vise une puissance ultra-élevée, rationalisant ainsi la production.

Les chargeurs rapides CC (50 000 $ à 150 000 $ chacun) alimentent les autoroutes et les flottes, contournant les limites embarquées pour les sessions de moins de 20 minutes, capturant les revenus premium des corridors par rapport aux unités domestiques CA bon marché.

Le V1G réduit dynamiquement les pics de consommation ; le V2G transforme les véhicules électriques en batteries pour le réseau électrique via la norme ISO 15118, permettant ainsi aux propriétaires de réaliser des arbitrages sur les ventes d'énergie. La réglementation britannique accélère cette transition, abandonnant progressivement les simples prises de courant.

Les dépôts privés garantissent une disponibilité à 100 % pour les services logistiques comme ceux d'Amazon, en intégrant le CaaS dans les coûts au kilomètre pour une parité TCO, surpassant largement les réseaux publics instables.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |