Aperçu du marché

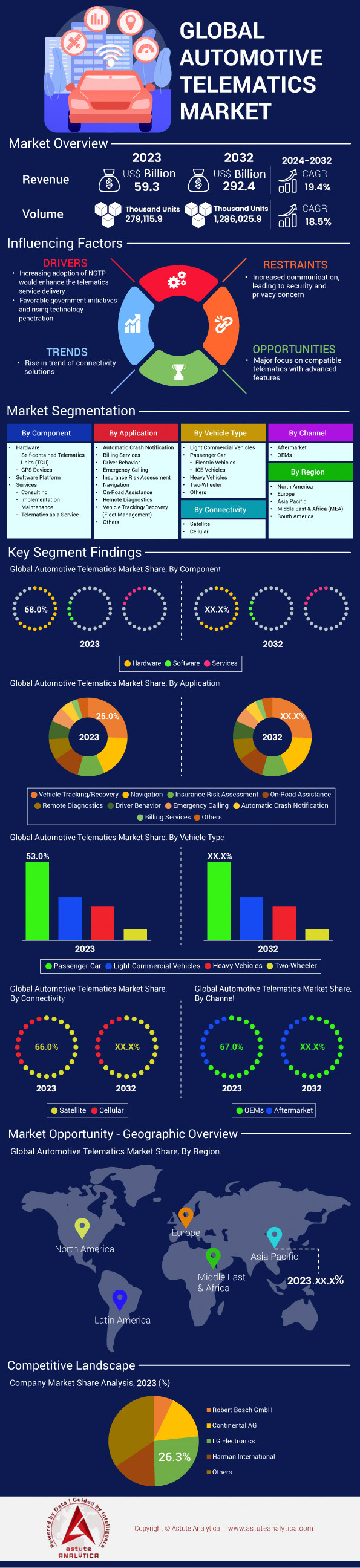

Le marché de la télématique automobile devrait passer de 70,8 milliards de dollars US en 2024 à 349,2 milliards de dollars US d'ici 2033, avec un TCAC de 19,4 % au cours de la période de prévision 2025-2033.

Principales conclusions du marché de la télématique automobile

- Le segment des composants matériels représente 68,5 % du chiffre d'affaires total. De quels composants s'agit-il et pourquoi contrôlent-ils une part aussi importante du marché de la télématique automobile ?.

- En termes d'application, le suivi des véhicules ou la gestion de flottes de récupération a pris la tête en termes de parts de marché, avec un impressionnant 25,3 %.

- En termes de connectivité, la connectivité par satellite représentait 66,3 % de parts de marché.

- Selon le type de véhicule, les voitures particulières dominent le marché de la télématique automobile, représentant 52,6 % de la part de marché totale.

- La région Asie-Pacifique est bien placée pour continuer à dominer le marché dans les années à venir.

- Le marché mondial de la télématique automobile devrait atteindre une valeur de 349,2 milliards de dollars américains d'ici 2033.

La demande qui façonne le marché de la télématique automobile est multiforme et motivée par des incitations financières importantes et des impératifs opérationnels. Les coûts faramineux liés aux accidents de la route engendrent une forte demande d'outils de réduction des risques. Un accident impliquant un poids lourd coûte en moyenne 334 892 dollars, un chiffre qui grimpe à 7,2 millions de dollars en cas de décès. Même un accident du travail non mortel représente un coût moyen de 75 000 dollars. Par conséquent, les entreprises investissent massivement dans des solutions préventives. Le fait qu'un seul fournisseur comme Samsara ait contribué à éviter plus de 200 000 accidents témoigne de la valeur de cette technologie. La forte volonté du marché de payer est manifeste, les leaders du secteur réalisant des revenus considérables, à l'instar des 1,1 milliard de dollars de revenus récurrents annuels de Samsara pour l'exercice 2024.

La demande est également alimentée par une recherche constante d'intelligence opérationnelle et d'efficacité. Les gestionnaires de flottes du marché de la télématique automobile, qui supervisent des flottes moyennes de 103 camions, adoptent des plateformes capables de numériser plus de 230 millions de flux de travail par an. L'ampleur même du traitement des données, certaines plateformes gérant plus de 9 000 milliards de points de données et 75 milliards d'appels d'API, souligne la demande de puissantes capacités d'analyse. Le lancement de nouvelles plateformes d'IA et de gestion d'actifs par des acteurs majeurs comme Penske et GE en 2024 témoigne de l'appétit intense du marché pour des outils sophistiqués d'interprétation des données.

Les perspectives d'avenir, notamment les taux d'adoption du matériel, confirment une demande soutenue. Les livraisons mondiales de systèmes télématiques embarqués pour constructeurs automobiles ont atteint 64,5 millions d'unités en 2024, et les projections tablent sur 82,1 millions d'unités d'ici 2029. Le nombre d'abonnements actifs devrait passer de 286,6 millions en 2024 à 528,1 millions d'ici 2029. Le marché nord-américain des véhicules commerciaux, qui devrait représenter 10,53 millions d'unités en 2025, illustre la forte demande mondiale à long terme pour les technologies de véhicules connectés.

Pour en savoir plus, demandez un échantillon gratuit

Décryptage de la prochaine vague d'innovations du marché de la télématique automobile

- L'une des principales tendances est l'évolution rapide des systèmes embarqués isolés vers un écosystème coopératif rendu possible par la communication véhicule-infrastructure (V2X). La technologie V2X facilite l'échange de données en temps réel entre les véhicules (V2V), l'infrastructure (V2I) et les piétons (V2P), créant ainsi un réseau complet pour une meilleure connaissance de la situation. Cette évolution est essentielle pour améliorer la sécurité routière, optimiser la fluidité du trafic et permettre une conduite plus autonome en donnant aux véhicules les moyens de prendre des décisions plus éclairées. Les principaux constructeurs automobiles intègrent de plus en plus les capacités V2X comme équipement de série dans leurs nouveaux modèles.

- L'intégration de l'intelligence artificielle (IA) au calcul en périphérie transforme en profondeur le traitement des données sur le marché de la télématique automobile. Au lieu de s'appuyer uniquement sur le cloud, des algorithmes d'IA complexes s'exécutent désormais directement sur le matériel embarqué, permettant une analyse instantanée des données des capteurs. Cette approche, appelée IA en périphérie, est essentielle pour les applications en temps réel telles que la maintenance prédictive, la surveillance de la fatigue du conducteur en cabine et la détection immédiate des menaces pour les systèmes avancés d'aide à la conduite (ADAS), réduisant considérablement la latence et améliorant la fiabilité du système.

- Avec la connectivité et les systèmes informatiques de plus en plus intégrés aux véhicules, la cybersécurité multicouche devient un impératif. L'empreinte numérique croissante des voitures modernes, des systèmes d'infodivertissement aux mises à jour à distance (OTA), engendre de nouvelles vulnérabilités. Il en résulte une forte demande pour des solutions de cybersécurité robustes, incluant des systèmes de détection d'intrusion avancés, une sécurité matérielle et des protocoles de mise à jour OTA sécurisés, afin de se prémunir contre les violations de données et les attaques malveillantes.

Des réglementations de sécurité obligatoires créent une demande irrévocable en matière de télématique avancée

La demande sur le marché de la télématique automobile est de plus en plus dictée par les mesures gouvernementales et les normes de sécurité strictes. À compter de juillet 2024, le règlement général de sécurité II (RGS II) de l'Union européenne impose un ensemble de technologies de sécurité avancées dans tous les véhicules neufs, transformant en profondeur le secteur automobile. Ce règlement devrait permettre de sauver environ 25 000 vies et d'éviter 140 000 blessures graves sur les routes de l'UE. Il inclut des systèmes essentiels tels que le freinage d'urgence avancé, l'assistance au maintien de voie et l'alerte de somnolence au volant, qui reposent tous sur les données et la connectivité fournies par la télématique. Au-delà de l'UE, cette volonté de sécurité est mondiale. Par exemple, plus de 60 pays ont adopté ou sont en voie d'adopter le règlement n° 155 des Nations Unies, qui établit un cadre clair pour la cybersécurité des véhicules et exige un système de gestion de la cybersécurité certifié.

Le système eCall, conçu pour alerter automatiquement les services d'urgence après un accident, permettrait de sauver environ 2 500 vies par an sur le marché européen de la télématique automobile. En 2024, plus de 20 nouveaux modules eCall dotés de la technologie eSIM ont été introduits afin d'améliorer la connectivité transfrontalière. Par ailleurs, les systèmes avancés d'alerte de distraction du conducteur (ADDW) deviendront obligatoires pour les véhicules neufs dans l'UE à partir de juillet 2026. Cette réglementation crée une exigence minimale et contraignante en matière de matériel et de logiciels télématiques, obligeant tous les constructeurs automobiles commercialisant leurs véhicules dans ces régions à intégrer des systèmes de sécurité connectés sophistiqués dans chacun d'eux.

La révolution électrique et la mobilité partagée alimentent un nouvel écosystème de la demande

L'essor parallèle des véhicules électriques (VE) et des services de mobilité intelligente a généré une forte demande de données pour le marché de la télématique automobile. Les VE sont par nature des véhicules riches en données. Les systèmes de gestion de batterie avancés des modèles 2025 suivent plus de 300 paramètres différents afin d'optimiser leur état et leurs performances. Le marché mondial de la télématique pour VE était évalué à 13,5 milliards de dollars américains en 2024, porté par le besoin de fonctions spécialisées telles que la surveillance en temps réel du niveau de charge et le guidage vers les bornes de recharge. Un VE connecté reçoit en moyenne entre 15 et 20 mises à jour logicielles par an (OTA), un processus entièrement dépendant d'une télématique performante. De plus, un seul VE de test autonome peut générer jusqu'à 4 téraoctets de données en une heure seulement, illustrant ainsi les immenses besoins en matière de traitement des données.

Parallèlement, le secteur de la mobilité partagée connaît une croissance fulgurante sur le marché de la télématique automobile. Le marché mondial de l'autopartage a atteint une valeur d'environ 4,83 milliards de dollars en 2024 et repose entièrement sur une infrastructure télématique pour la géolocalisation, l'accès et la facturation des véhicules. Rien qu'à New York, les services de VTC effectuent plus de 600 000 trajets par jour. À l'échelle mondiale, ce nombre dépasse largement les 100 millions. La micromobilité partagée joue également un rôle important : Berlin compte désormais plus de 15 000 trottinettes et vélos électriques en libre-service, tous suivis et gérés par télématique. La synergie entre l'électrification et les services partagés engendre une demande croissante en télématique, bien au-delà du simple suivi de flottes.

Analyse segmentaire

Par composant : Les composants matériels constituent le noyau fondamental de la télématique embarquée

La part prépondérante de 68,5 % du chiffre d'affaires total du segment matériel souligne son rôle crucial sur le marché de la télématique automobile. Cette domination repose sur l'unité de contrôle télématique (TCU), véritable cerveau du système, qui traite et transmet les données vitales. Le coût de ces systèmes est considérable : il varie de 100 à 300 $ par véhicule, auxquels s'ajoutent des frais d'installation de 50 à 150 $. Les composants essentiels, tels que les capteurs haute performance, les antennes et les unités embarquées, constituent l'épine dorsale des applications avancées, notamment la communication véhicule-à-tout (V2X), un segment où le matériel représente plus de 64 % du marché. L'intégration croissante de ces composants par les principaux équipementiers, comme LG Electronics et Continental, est un facteur clé. À mesure que le secteur évolue vers une connectivité quasi universelle, la demande pour ces composants physiques va s'intensifier, consolidant ainsi leur position de leader. Un marché de la télématique automobile florissant repose sur cette infrastructure matérielle robuste.

La croissance ne se limite pas aux composants individuels, mais s'étend à leur sophistication croissante et à leur caractère indispensable. Avec l'évolution de la technologie automobile, le matériel devient plus complexe et incontournable. L'objectif de 93 % d'équipements télématiques dans les voitures neuves d'ici 2029 souligne à quel point ce matériel est devenu essentiel pour les constructeurs. De plus, la connexion prévue de près de 80 milliards d'appareils à la 5G d'ici 2025 améliorera considérablement les capacités du matériel télématique, le rendant plus rapide et plus performant. Cette innovation constante et le volume considérable d'unités requises – estimé à près de 78 millions par an d'ici 2029 – expliquent pourquoi le matériel représente une part si importante du chiffre d'affaires du marché en pleine expansion de la télématique automobile.

- Capteurs avancés : les fonctionnalités ADAS, désormais courantes dans les véhicules modernes, dépendent entièrement des données collectées par des équipements télématiques tels que les radars et les caméras.

- Intégration OEM : En 2024, plus de 80 % des TCU sont installés en usine par les constructeurs automobiles, ce qui en fait une fonctionnalité standard plutôt qu’un ajout après-vente.

- Demande de matériel V2X : Le matériel spécifique aux systèmes V2X, qui permet aux véhicules de communiquer avec leur environnement, représentait plus de 64 % de son sous-marché en 2024.

Par application : Les applications de gestion de flotte génèrent de la valeur pratique et de la croissance du marché

Les applications de suivi des véhicules et de gestion de flottes se sont imposées comme leaders du marché de la télématique automobile, avec une part de marché significative de 25,3 %. Cette domination s'explique par le retour sur investissement tangible qu'elles offrent. Pour un abonnement mensuel généralement compris entre 15 et 40 dollars par véhicule, les gestionnaires de flottes bénéficient d'une suite d'outils performants pour optimiser leurs opérations. Ces applications exploitent les données télématiques pour permettre une planification d'itinéraires précise, surveiller le comportement des conducteurs (excès de vitesse, freinages brusques, etc.) et suivre la consommation de carburant, ce qui se traduit par des économies substantielles et une sécurité accrue. L'intégration de l'IA pour les alertes de maintenance prédictive minimise davantage les immobilisations coûteuses des véhicules, un facteur critique pour toute flotte commerciale. Ces nombreux avantages pratiques font de ces applications un outil indispensable pour la logistique et le transport modernes.

L'évolution de la gestion de flotte dépasse le simple suivi de localisation. Le géorepérage offre une sécurité renforcée en alertant les gestionnaires en cas de déplacement non autorisé d'un véhicule. Dans un monde de plus en plus connecté, l'Internet industriel des objets (IIoT) transforme chaque véhicule en une source de données riches et en temps réel, couvrant des aspects aussi variés que l'état du moteur et la consommation de carburant. Cette mine d'informations permet une prise de décision proactive et fondée sur les données. Par ailleurs, le développement de systèmes de sécurité automatisés, tels que les systèmes d'alerte en cas d'accident qui préviennent automatiquement les services d'urgence, constitue un atout majeur pour la protection des conducteurs. L'accent mis sur l'efficacité opérationnelle et la sécurité garantit que la gestion de flotte restera un moteur essentiel du marché de la télématique automobile.

- Surveillance du comportement du conducteur : les capteurs télématiques recueillent des données détaillées sur les habitudes de conduite, notamment les accélérations brusques et le non-respect des distances de sécurité, permettant ainsi une formation ciblée des conducteurs.

- Maintenance proactive : les données de diagnostic en temps réel transmises par les systèmes télématiques aident les gestionnaires de flottes à identifier et à résoudre les problèmes mécaniques potentiels avant qu’ils ne s’aggravent.

- Sécurité renforcée : La technologie de géorepérage fournit des alertes instantanées lorsqu'un véhicule entre ou sort d'une zone prédéfinie, améliorant considérablement la sécurité des biens.

Grâce à sa connectivité : la connectivité par satellite assure une couverture omniprésente et une domination du marché

Avec une part de marché remarquable de 66,3 %, la connectivité par satellite domine incontestablement le marché de la télématique automobile. Sa position dominante repose sur sa fiabilité et sa portée inégalées. Contrairement aux réseaux cellulaires, la communication par satellite assure une transmission de données constante et en temps réel depuis n'importe quel point du globe, une caractéristique indispensable pour les industries opérant dans des zones reculées ou mal desservies. Cette capacité est essentielle à la gestion d'actifs de grande valeur dans des secteurs tels que la logistique, l'exploitation minière et le transport longue distance, où la couverture cellulaire peut être sporadique, voire inexistante. Des fabricants de matériel de premier plan, comme Galileosky, se spécialisent dans les équipements de surveillance par satellite, ce qui souligne la forte demande pour cette solution de connectivité performante. Bien que les forfaits de données puissent être plus onéreux que les alternatives cellulaires, la garantie d'une connectivité ininterrompue représente un investissement que beaucoup sont prêts à consentir.

La tendance du marché s'oriente vers des systèmes hybrides qui basculent intelligemment entre les réseaux cellulaires et satellitaires afin d'offrir la connexion la plus économique et la plus fiable possible. Ceci garantit le fonctionnement continu des fonctions critiques, telles que les services d'intervention d'urgence qui utilisent la télématique pour transmettre les signaux de détresse. Le déploiement continu des constellations de satellites en orbite basse (LEO) promet d'améliorer encore la télématique satellitaire en réduisant la latence et les coûts, ce qui en fait une option encore plus attractive. Pour toute organisation présente à l'international, la connectivité satellitaire offre une solution intégrée et fluide pour le suivi et la gestion des véhicules, confortant ainsi sa position de leader sur le marché de la télématique automobile.

- Suivi global des actifs : Pour les flottes internationales, la connectivité par satellite est la seule option viable pour un suivi continu et transfrontalier des véhicules.

- Services d'urgence : Les réseaux satellitaires sont essentiels pour le système d'appel d'urgence et autres systèmes d'urgence, garantissant qu'un signal de détresse puisse être envoyé de n'importe où.

- Opérations à distance : Des secteurs comme l'exploitation minière et forestière s'appuient sur la télématique par satellite pour surveiller les véhicules et assurer la sécurité des travailleurs dans les zones dépourvues d'infrastructure cellulaire.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par type de véhicule : les voitures particulières sont à l’avant-garde de l’adoption généralisée de la télématique automobile

Les voitures particulières dominent incontestablement le marché de la télématique automobile, représentant une part de marché considérable de 52,6 %. Cette position dominante s'explique par la conjonction de la demande des consommateurs et des exigences réglementaires. Les acheteurs de voitures d'aujourd'hui attendent un haut niveau de connectivité embarquée, incluant des fonctionnalités telles que la navigation en temps réel, les systèmes d'infodivertissement et une intégration fluide des smartphones. Parallèlement, les obligations légales, comme le système eCall en Europe qui contacte automatiquement les services d'urgence après un accident grave, ont fait des unités de contrôle télématiques (TCU) un équipement standard dans les véhicules neufs. De ce fait, le segment des voitures particulières a représenté plus de 55 % des livraisons totales de TCU en 2024. Le volume considérable de véhicules particuliers produits et vendus dans le monde en fait, de loin, le segment le plus important.

L'essor des véhicules particuliers ne montre aucun signe de ralentissement. Le nombre de voitures équipées de la technologie V2X devrait atteindre 35,1 millions d'ici 2025, inaugurant une nouvelle ère de sécurité connectée. La popularité croissante des véhicules électriques alimente encore cette tendance, la télématique étant essentielle pour des fonctions critiques telles que la surveillance de l'état de la batterie et la localisation des bornes de recharge. Des constructeurs automobiles de premier plan comme Mercedes et BMW intègrent des systèmes télématiques avancés dans leurs gammes de véhicules, contribuant ainsi à la démocratisation de ces fonctionnalités. Avec plus de 80 % des utilisateurs de voitures connectées susceptibles de recommander ces services, l'expérience utilisateur positive crée un puissant cercle vertueux de demande, garantissant au segment des véhicules particuliers de rester leader sur le marché de la télématique automobile dans un avenir prévisible.

- Pression réglementaire : Les obligations de sécurité imposées par les gouvernements, comme l’appel d’urgence automatique, ont fait de la télématique une fonctionnalité obligatoire dans les nouvelles voitures particulières dans de nombreuses régions.

- Dépendance aux véhicules électriques : les véhicules électriques dépendent fortement de la télématique pour des fonctions essentielles telles que la surveillance à distance de la batterie et la navigation vers les bornes de recharge.

- Forte demande des consommateurs : une enquête menée en 2024 a révélé que plus de 80 % des conducteurs sont satisfaits des services de leur voiture connectée et les recommanderaient.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'envergure et la puissance manufacturière inégalées de la région Asie-Pacifique dominent la connectivité mondiale

La région Asie-Pacifique consolide sa position de leader sur le marché de la télématique automobile grâce à son immense envergure et à sa forte capacité de production nationale. La politique industrielle chinoise est un moteur essentiel de cette croissance, le ministère des Technologies de l'information et de la communication (MIIT) visant à déployer plus de 25 millions de véhicules connectés intelligents sur les routes chinoises d'ici 2025. Les acteurs locaux les plus performants affichent des résultats impressionnants. Le constructeur automobile Geely Holding Group annonçait plus de 2,8 millions de véhicules abonnés début 2024, tandis que BYD prévoit que son système DiLink dépassera les 7 millions d'installations d'ici début 2025. Le constructeur public SAIC Motor prévoyait de vendre plus de 3,5 millions de véhicules à énergies nouvelles hautement connectés pour la seule année 2024. En Chine, une seule voiture connectée génère aujourd'hui en moyenne 10 gigaoctets de données par jour.

Au-delà de la Chine, le marché régional de la télématique automobile connaît une forte croissance. En Inde, les mesures réglementaires incitatives ont permis d'équiper plus de 1,2 million de véhicules commerciaux de dispositifs conformes à la norme AIS 140, et l'objectif est d'en ajouter 500 000 en 2024. Le groupe sud-coréen Hyundai Motor a franchi la barre des 10 millions d'abonnés à ses services Bluelink dans le monde en 2024. Au Japon, les projets de corridors V2X visent à connecter plus de 5 000 intersections d'ici fin 2025. Les géants de la technologie s'implantent également durablement sur ce marché : le système d'exploitation HarmonyOS de Huawei pour l'automobile devrait équiper plus de 500 000 véhicules en 2024. La convergence des objectifs gouvernementaux et de la puissance des entreprises explique la position dominante de la région.

Les flottes commerciales sophistiquées et le taux d'adoption des services matures en tête en Amérique du Nord

La position de l'Amérique du Nord sur le marché de la télématique automobile se caractérise par une adoption profonde et sophistiquée au sein de ses secteurs commerciaux. Le leader du marché, Geotab, a dépassé les 4 millions d'abonnements dans le monde en 2024, dont plus de 2,5 millions actifs en Amérique du Nord. Les constructeurs automobiles historiques ont bâti d'immenses écosystèmes connectés. Le service OnStar de GM compte plus de 20 millions de véhicules connectés, et Ford Pro a annoncé plus de 600 000 abonnements payants à son logiciel pour ses clients commerciaux début 2024. Le volume de données générées est colossal : un seul poids lourd peut produire plus de 500 points de données par minute. La plateforme Samsara a, à elle seule, enregistré plus de 500 millions de miles de données de véhicules électriques provenant de clients régionaux en 2024.

Les exigences réglementaires et les applications spécialisées stimulent la demande sur le marché de la télématique automobile dans la région. Au Canada, la réglementation relative aux dispositifs d'enregistrement électronique (ELD) a entraîné l'installation de ces systèmes sur plus de 200 000 camions commerciaux. Aux États-Unis, un effort accru en matière de sécurité permettra d'équiper 15 000 autobus scolaires de systèmes télématiques pour l'année scolaire 2024-2025, tandis que des fonds fédéraux financent la modernisation de plus de 5 000 véhicules de transport en commun. Le développement futur de ces équipements est également prometteur. Le portefeuille de contrats automobiles de Qualcomm est évalué à plus de 45 milliards de dollars, et des entreprises innovantes comme Tesla ont déployé plus de 20 mises à jour OTA importantes sur leur flotte nord-américaine en 2024, témoignant d'un environnement de service mature et exigeant.

Le marché européen, stimulé par la réglementation, crée une demande massive de systèmes de sécurité embarqués

Le leadership européen sur le marché de la télématique automobile est fortement influencé par une réglementation stricte et tournée vers l'avenir. Le règlement général de sécurité II (RGS II) de l'UE, applicable à partir de juillet 2024, impose l'installation d'environ 20 systèmes avancés d'aide à la conduite dans chaque véhicule neuf. Cette mesure devrait entraîner l'installation de plus de 250 millions de nouveaux capteurs et unités de contrôle de sécurité dans les véhicules vendus rien qu'en 2025. Le système paneuropéen eCall, déjà bien établi, a reçu plus de 200 000 notifications d'accident automatisées en 2024, démontrant ainsi son efficacité en matière de sécurité. Les principaux fournisseurs augmentent leur production pour répondre à cette demande obligatoire. Bosch, par exemple, a annoncé la production de plus de 50 millions d'unités de contrôle télématiques en 2024 pour le marché mondial.

Le secteur commercial est tout aussi avancé. Début 2024, le constructeur de camions Scania comptait plus de 600 000 véhicules connectés en Europe, tandis que Daimler Truck en connecte plus de 550 000. Les fournisseurs de solutions de gestion de flottes sur le marché régional de la télématique automobile opèrent à grande échelle : les services de Michelin surveillent ainsi plus de 1,3 million de véhicules. Les marchés spécialisés sont également en plein essor. Au Royaume-Uni, plus de 150 000 nouvelles polices d’assurance au kilomètre ont été émises au premier semestre 2024. Des programmes pilotes V2X avancés, comme celui mené sur l’autoroute A9 en Allemagne, impliquent désormais des flottes d’essai de plus de 500 véhicules, ouvrant la voie à la prochaine génération d’infrastructures connectées.

Flux de capitaux et accords stratégiques redessinent le paysage du marché mondial de la télématique automobile

- Samsara a réalisé sa première acquisition en rachetant le fournisseur de services télématiques Servo en mars 2024 afin d'améliorer son offre en matière de logistique et de services sur le terrain.

- Stellantis, par le biais de sa division Mobilisights, a acquis les technologies d'IA et la propriété intellectuelle de CloudMade en janvier 2024 afin de faire progresser les fonctionnalités de mobilité intelligente.

- Solera a acquis Revo en juin 2024, un fournisseur de technologies ADAS et d'étalonnage de véhicules, afin de renforcer ses capacités de service automobile.

- Powerfleet a finalisé l'acquisition de Movingdots auprès de Swiss Re en février 2024 afin de se développer sur le marché de la télématique pour l'assurance automobile.

- En février 2024, Bridgestone EMIA a acquis une participation minoritaire dans le spécialiste allemand de la télématique Syniotec afin d'approfondir ses solutions connectées pour la construction.

- En avril 2024, Radius Payment Solutions a acquis Keystone, une entreprise spécialisée dans le suivi des véhicules et la télématique, afin d'étendre sa présence sur le marché nord-américain de la télématique automobile.

- AddSecure a acquis Clifford Group en juin 2024 afin de renforcer sa division Smart Mobility grâce à des services de sécurité automobile avancés et des services de voiture connectée.

- En avril 2024, Hayden AI a annoncé une levée de fonds de série B de 53 millions de dollars pour développer sa technologie de perception mobile et de contrôle du trafic basée sur l'IA.

- Cyngn a levé 3,9 millions de dollars lors d'une offre publique en février 2024 pour poursuivre le développement et le déploiement de sa plateforme d'IA DriveMod pour les véhicules autonomes.

- Michelin a acquis la société italienne de télématique et de gestion de flottes M-Live en février 2024 afin d'enrichir son portefeuille de services connectés.

Principaux acteurs du marché de la télématique automobile

- Robert Bosch GmbH

- Continental AG

- LG Electronics

- Verizon

- Harman International

- Delphi Automotive Plc

- Société Visteon

- Magneti Marelli SPA

- Tomtom International BV

- Qualcomm Technologies Inc.

- Intel Corporation

- Trimble Inc

- AT&T

- Octo Télématique

- Airbiquity Inc.

- Masternaut Limited

- Le groupe Descartes Systems Inc.

- Box Télématique

- Agir doucement

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par segment de composant :

- Matériel

- Unités télématiques autonomes (TCU)

- Appareils GPS

- Plateforme logicielle

- Services

- Consultant

- Mise en œuvre

- Entretien

- Télématique en tant que service

Sur demande :

- Notification automatique de plantage

- Services de facturation

- Comportement du conducteur

- Appel d'urgence

- Évaluation des risques d'assurance

- Navigation

- Assistance routière

- Diagnostic à distance

- Suivi et récupération de véhicules (Gestion de flotte)

- Autres

Par type de véhicule :

- Véhicules utilitaires légers

- Voiture particulière

- Véhicules électriques

- Véhicules à moteur thermique

- Véhicules lourds

- Deux-roues

- Autres

Par connectivité :

- Satellite

- Cellulaire

Par canal de vente :

- marché secondaire

- équipementiers

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Singapour

- Malaisie

- Indonésie

- Vietnam

- Thaïlande

- Myanmar

- Reste de l'ASEAN

- Reste de la zone Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 70,8 milliards de dollars américains |

| Revenus prévus en 2033 | 349,2 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 19.4% |

| Segments couverts | Par composant, par application, par type de véhicule, par connectivité, par canal de vente, par région |

| Entreprises clés | Robert Bosch GmbH, Continental AG, LG Electronics, Verizon, Harman International, Delphi Automotive Plc, Visteon Corporation, Magneti Marelli SPA, Tomtom International BV, Qualcomm Technologies Inc., Intel Corporation, Trimble Inc, AT&T, Octo Telematics, Airbiquity Inc., Masternaut Limited, The Descartes Systems Group Inc., Box Telematics, Act Soft, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |