Marché des services de réparation automobile : par type de service (réparations mécaniques, électriques et électroniques, extérieures et structurelles, entretien) ; type de véhicule (voitures particulières, véhicules utilitaires, deux-roues/motos, tricycles) ; prestataires de services (concessionnaires agréés, garages indépendants, ateliers affiliés aux constructeurs, centres de réparation franchisés, chaînes de magasins de pneus et de réparation, autres) ; type de propulsion (moteur à combustion interne, électrique et hybride) ; utilisateurs finaux (particuliers et gestionnaires de flottes commerciales) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 13 novembre 2025 | | Numéro de rapport : AA11251566

Scénario de marché

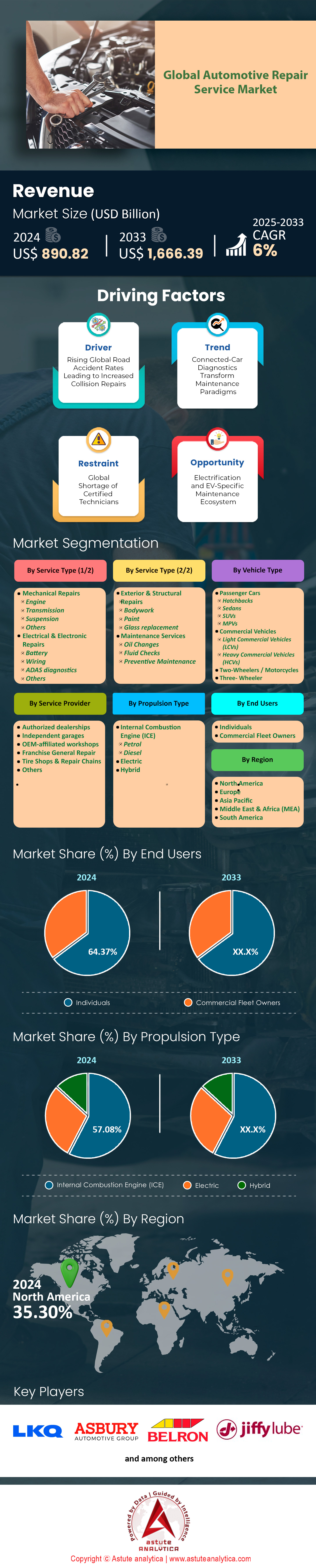

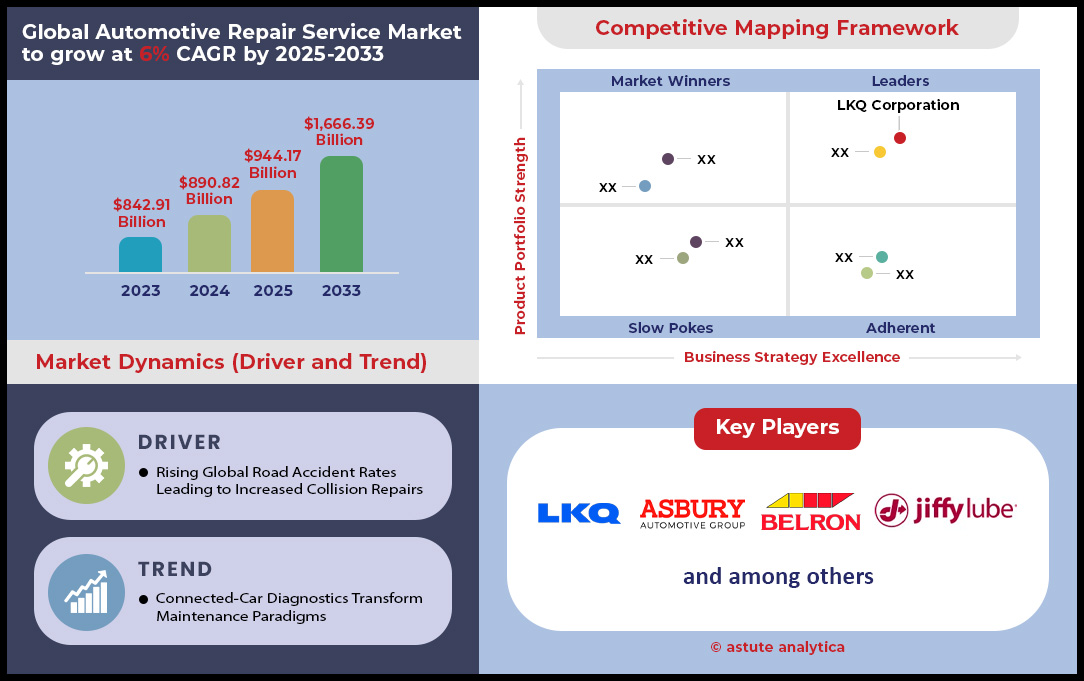

Le marché des services de réparation automobile était évalué à 890,82 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de 1 666,39 milliards de dollars américains d’ici 2033, avec un TCAC de 6 % au cours de la période de prévision 2025-2033.

Principales conclusions

- Par type de service, les services de réparation mécanique représentent 44,96 % du marché mondial des services de réparation automobile.

- Selon le type de véhicule, les véhicules de tourisme représentent 48,14 % du marché mondial.

- Selon le prestataire de services, les garages indépendants représentent plus de 38,02 % du marché.

- En fonction du type de propulsion, les véhicules à moteur à combustion interne détenaient la plus grande part de marché, soit 57,08 %.

- L'Amérique du Nord devrait rester la région détenant plus de 35,20 % de parts de marché.

Une profonde mutation des besoins en main-d'œuvre redéfinit le marché de la réparation automobile. Une hausse spectaculaire de la demande devrait créer plus de 30 000 nouveaux emplois de techniciens rien qu'en 2024, un chiffre qui devrait atteindre 50 000 en 2025. Pourtant, une importante pénurie de compétences se profile à l'horizon : certaines villes affichaient en 2024 un ratio techniciens/véhicules électriques (VE) préoccupant, d'à peine un technicien pour 150 véhicules. Le secteur réagit de manière proactive : le National Institute for Automotive Service Excellence (NAASE) organisera plus de 15 000 examens de certification spécifiques aux VE en 2024, tandis que les grandes franchises investissent plus de 10 millions de dollars américains dans la formation de 20 000 techniciens d'ici 2025.

Parallèlement à l'investissement dans le personnel, un afflux massif de capitaux se déverse dans la technologie. Pour rester compétitifs, les ateliers de réparation indépendants investissent en moyenne 50 000 $US dans de nouveaux outils de diagnostic pour véhicules électriques en 2024. D'ici 2025, plus de 30 000 centres de service devraient installer des bornes de recharge rapide CC de niveau 3, ne serait-ce qu'à des fins de test. Les centres de carrosserie connaissent une transformation similaire, le nombre d'ateliers certifiés pour véhicules électriques devant atteindre 15 000 d'ici 2025. L'enjeu est considérable, d'autant plus qu'un simple remplacement de batterie de véhicule électrique peut coûter en moyenne 12 000 $US en 2024, justifiant ainsi ces investissements importants.

La nature même de la prestation de services est en pleine mutation sur le marché de la réparation automobile. Pour un confort optimal, les flottes de véhicules électriques mobiles connaissent une expansion rapide : on prévoit qu’elles atteindront 3 500 fourgonnettes d’ici 2025 et qu’elles prendront en charge environ 500 000 réparations mineures cette année-là. Parallèlement, un fossé concurrentiel se creuse entre les concessionnaires, dont les tarifs horaires avoisinent 175 $US en 2024, et les garages indépendants, qui proposent des tarifs plus proches de 140 $US. Ces tensions sur le marché devraient s’intensifier, les acteurs du secteur suivant de près l’issue de plus de 100 actions en justice relatives au « droit à la réparation » prévues en 2025.

Pour en savoir plus, demandez un échantillon gratuit

Débloquer de nouvelles sources de revenus dans un marché de l'après-vente automobile en pleine évolution

Le marché de la réparation automobile offre aux entrepreneurs avisés d'incroyables opportunités de croissance. Au-delà des tendances les plus évidentes, deux axes majeurs se dessinent, promettant de générer d'importantes sources de revenus.

- Services de pointe pour les motorisations alternatives : Si les véhicules électriques à batterie monopolisent l’attention médiatique, une révolution plus discrète se déroule avec d’autres motorisations avancées. Prenons l’exemple des véhicules électriques à pile à combustible à hydrogène (FCEV), dans lesquels des géants comme Toyota et Hyundai investissent massivement. À mesure que ces véhicules innovants commenceront à circuler sur nos routes, ils créeront une demande de services entièrement nouvelle et spécialisée pour des composants tels que les piles à combustible et les systèmes de stockage d’hydrogène. Les ateliers qui investiront tôt dans cette expertise se positionneront comme leaders sur un marché de niche à forte valeur ajoutée et peu concurrentiel.

- Fidéliser sa clientèle grâce à l'abonnement : Aujourd'hui, les consommateurs privilégient la prévisibilité et la simplicité. Cette tendance favorise l'essor des abonnements de maintenance dans le secteur de la réparation automobile. Imaginez proposer à vos clients un forfait mensuel simple et fixe couvrant l'ensemble de leurs entretiens et réparations courantes. Cette formule leur apporte sérénité et maîtrise de leur budget, tout en assurant à votre garage un revenu stable et régulier et en fidélisant votre clientèle de manière exceptionnelle. Un véritable partenariat gagnant-gagnant qui permet de bâtir une relation durable, bien au-delà d'une simple intervention.

Les systèmes avancés d'aide à la conduite alimentent une révolution des services de haute technologie

Les véhicules d'aujourd'hui se transforment en véritables superordinateurs roulants, et leurs systèmes de sécurité sophistiqués représentent un enjeu crucial pour le marché de la réparation automobile. Les systèmes avancés d'aide à la conduite (ADAS) sont désormais de série, et leurs réseaux de capteurs délicats nécessitent un recalibrage par des experts, même après des incidents mineurs. Il ne s'agit pas d'une option, mais d'une procédure de sécurité essentielle. En 2024, le nombre de véhicules nécessitant ce recalibrage après une collision devrait dépasser les 3 millions aux États-Unis. Par conséquent, les ateliers doivent investir dans les technologies adéquates, le coût moyen d'un kit complet d'outils de calibration ADAS atteignant 60 000 dollars américains en 2024.

Cette tendance s'accélère encore en 2025. Les principaux fournisseurs d'équipements se préparent à lancer plus de 40 nouveaux kits d'étalonnage ADAS pour répondre à la demande croissante. Afin d'utiliser efficacement ces outils, le secteur devra former 15 000 techniciens supplémentaires aux procédures ADAS d'ici fin 2025. Le volume de travail est colossal : on prévoit que plus de 10 millions d'opérations de réétalonnage de capteurs seront effectuées à l'échelle nationale. Cette demande à long terme est alimentée par le fait que le nombre moyen de capteurs ADAS sur une voiture neuve devrait passer de 12 en 2024 à 15 en 2025.

Les services de gestion de flottes génèrent une demande de réparations constante et importante

L'essor constant du e-commerce et de la livraison du dernier kilomètre alimente un puissant moteur, certes discret, pour le marché de la réparation automobile. Les besoins d'entretien de ces flottes commerciales représentent une opportunité commerciale stable et importante. D'ici 2024, le nombre total de véhicules commerciaux gérés par des contrats d'entretien tiers devrait dépasser les 5 millions en Amérique du Nord. Ces contrats garantissent aux ateliers un flux de travail fiable, les protégeant ainsi des aléas des réparations individuelles. En effet, dès 2025, les alertes de maintenance prédictive issues de la télématique embarquée devraient générer plus de 1,5 million d'ordres de réparation non planifiés.

Pour tirer profit de ce segment lucratif, une stratégie ciblée est indispensable sur le marché de la réparation automobile. Les prestataires indépendants devraient investir en moyenne 25 000 $US par an dans des logiciels de diagnostic spécialisés pour la gestion de flottes en 2024. De plus, afin de minimiser les immobilisations coûteuses pour leurs clients, on estime que plus de 10 000 ateliers de réparation proposeront des unités mobiles d'entretien dédiées à la maintenance sur site d'ici 2025. L'intérêt de cette stratégie est évident : le nombre d'interventions de maintenance planifiées par véhicule devrait atteindre en moyenne six par an en 2025, confirmant ainsi le rôle fondamental de ce segment dans le secteur moderne de la réparation.

Analyse segmentaire

Les réparations mécaniques constituent un moteur inébranlable du marché de l'après-vente automobile

Le segment des services de réparation mécanique, qui représente 44,96 % du marché mondial, demeure le pilier du marché de la réparation automobile. Cette position dominante s'explique principalement par la nécessité et la fréquence de ces services. En 2024, le coût moyen de l'entretien et des réparations annuelles d'une voiture de 5 ans s'élevait à 1 519,50 $US. L'âge moyen croissant des véhicules en circulation, désormais compris entre 12,6 et 12,8 ans, entraîne naturellement une usure accrue des composants essentiels. Les services de base, indispensables au quotidien, coûtent entre 95 et 237 $US par intervention, tandis que les entretiens annuels plus importants varient de 157 à 355 $US. Les réparations imprévues coûtent généralement aux consommateurs entre 500 et 600 $US en moyenne.

Le coût des réparations mécaniques est considérable et variable. Une simple vidange d'huile peut coûter entre 35 et 125 dollars américains, et une permutation de pneus généralement entre 60 et 70 dollars américains. Cependant, en cas de panne majeure, les coûts peuvent grimper en flèche, certaines réparations importantes pouvant atteindre 10 000 dollars américains. D'ici août 2025, le coût moyen d'une réparation devrait s'établir à 838 dollars américains, reflétant la complexité et le coût croissants des pièces et de la main-d'œuvre sur le marché de la réparation automobile.

- Le coût des services importants et non routiniers peut varier de 296 $US à 474 $US par intervention.

- La maintenance préventive est un facteur important de revenus récurrents pour les ateliers de réparation mécanique.

- Le coût élevé des véhicules neufs incite les propriétaires à investir davantage dans l'entretien de leurs voitures actuelles.

Les véhicules particuliers sont le principal moteur de la demande de réparation automobile

Avec une part de marché de 48,14 %, les véhicules particuliers constituent incontestablement le pilier du marché de la réparation automobile. Le nombre considérable de ces véhicules en circulation est un facteur déterminant ; rien qu’aux États-Unis, on comptait plus de 284 millions de véhicules immatriculés en 2024. L’âge moyen de ces véhicules ne cesse d’augmenter, passant de 12,5 ans en 2023 à environ 12,8 ans en 2025, ce qui entraîne une fréquence accrue des réparations. Le coût d’entretien de ces véhicules varie considérablement selon leur âge ; une voiture neuve en 2025 pourrait ne nécessiter que 500 $US d’entretien annuel, tandis qu’un véhicule de plus de dix ans pourrait engendrer un budget de 1 500 à 2 000 $US.

Le cycle de vie des véhicules particuliers contribue également à la domination de ce segment. Depuis 2020, environ 27 millions de voitures particulières ont été mises à la casse, tandis que seulement 13 millions de nouvelles ont été immatriculées, ce qui indique que les véhicules plus anciens restent en circulation plus longtemps. À l'inverse, 45 millions de camionnettes neuves ont été immatriculées, contre seulement 26 millions mises à la casse. Des modèles spécifiques illustrent les coûts de réparation à long terme : le coût d'entretien et de réparation d'une Honda Accord est estimé à 5 412 $US sur 10 ans, tandis que celui d'une Mitsubishi Mirage est de 1 285 $US sur 5 ans, ce qui témoigne de la régularité et de la prévisibilité des revenus sur le marché de la réparation automobile.

- La tendance à conserver ses véhicules plus longtemps contribue directement à la stabilité du marché.

- L'écart entre les véhicules mis au rebut et les véhicules nouvellement immatriculés met en évidence un parc automobile de plus en plus dépendant des réparations.

- Le financement d'une voiture neuve représente une dépense importante, ce qui rend les réparations plus économiques.

Les moteurs à combustion interne sont le moteur du marché des services de réparation automobile

Les véhicules à moteur à combustion interne (MCI) représentent la plus grande part de marché (57,08 %), confirmant leur domination continue sur le parc automobile mondial et, par conséquent, sur le marché de la réparation automobile. Leur nombre considérable en circulation (283 027 600 véhicules MCI et hybrides) garantit un flux constant d'interventions de réparation et d'entretien. Un groupe motopropulseur MCI est un système complexe composé d'environ 2 000 pièces, un contraste frappant avec celui d'un véhicule électrique qui n'en compte qu'une vingtaine. Cette complexité engendre intrinsèquement un risque plus élevé de besoins de réparation tout au long de la durée de vie du véhicule.

Les chiffres de vente de 2024 confirment la prédominance des véhicules thermiques : environ 14 182 468 véhicules neufs, thermiques et hybrides, ont été vendus, ainsi que 12 913 339 véhicules à essence. À titre de comparaison, 1 233 458 véhicules électriques neufs ont été vendus durant la même période. Malgré l’essor de la mobilité électrique, les données de vente du début de l’année 2025, avec 185 992 véhicules électriques vendus en janvier et février, montrent que la grande majorité des véhicules en circulation resteront à moteur thermique dans un avenir prévisible, assurant ainsi une position dominante aux services liés aux véhicules thermiques sur le marché de la réparation automobile.

- L'infrastructure existante pour la réparation des moteurs à combustion interne les rend plus accessibles et abordables.

- Le stock important et facilement disponible de pièces détachées pour moteurs à combustion interne permet un processus de réparation rapide et efficace.

- De nombreux consommateurs sur différents marchés mondiaux privilégient encore l'autonomie et la facilité de ravitaillement des véhicules à moteur thermique.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les garages indépendants prennent l'initiative en tant que centres de services automobiles de proximité de confiance

Les garages indépendants représentent une part importante du marché de la réparation automobile, soit 38,02 %, témoignant de leur ancrage local et de la confiance que leur accordent les consommateurs. En 2024, les États-Unis comptaient 299 348 garages, un nombre qui devrait atteindre 302 754 en 2025. Ces établissements, qui emploient en moyenne cinq personnes, constituent le pilier du secteur. Leur capacité opérationnelle est considérable : un garage type prend en charge environ 2,2 véhicules par poste de travail et par jour. Leur chiffre d'affaires annuel moyen oscille entre 901 420 et 1 226 000 dollars américains.

Malgré leur position dominante sur le marché, les garages indépendants sont confrontés à des défis modernes. L'accès aux données des véhicules représente un obstacle opérationnel majeur, dont le coût pour le secteur indépendant est estimé à 3,1 milliards de dollars américains par an. Ceci entraîne souvent un manque à gagner, les ateliers consacrant entre deux et quatre heures non rémunérées à un véhicule avant de devoir l'envoyer chez un concessionnaire. Sur le plan opérationnel, ces garages fonctionnent selon un modèle allégé, avec environ 0,7 technicien par poste de travail et un conseiller technique pour trois postes, ce qui souligne leur efficacité et leur rentabilité sur le marché concurrentiel de la réparation automobile.

- Il existe environ 79 429 ateliers de réparation automobile indépendants aux États-Unis.

- L'augmentation du nombre de garages indépendants témoigne d'un secteur sain et en expansion.

- Les relations personnelles qui se tissent entre les clients et les mécaniciens locaux favorisent des taux de fidélisation élevés.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : un marché défini par le développement de la main-d'œuvre de haute technologie

L'Amérique du Nord domine fièrement le marché mondial de la réparation automobile, avec une part de marché impressionnante de 35,30 %. Son leadership ne repose pas uniquement sur sa taille ; il est le fruit d'investissements stratégiques et importants dans ses employés et les technologies qu'ils utilisent. La force de cette région réside dans son importante main-d'œuvre qualifiée. Les États-Unis, à eux seuls, comptaient environ 887 000 techniciens, dont près de 250 000 étaient certifiés ASE en 2024. Afin de former la prochaine génération de talents, les collèges communautaires américains visent à diplômer plus de 12 000 étudiants en technologies automobiles en 2025, tandis qu'au Canada, plus de 5 000 nouveaux apprentis devraient intégrer le secteur automobile en 2024.

Cette priorité accordée à l'expertise humaine s'accompagne d'une adoption enthousiaste des technologies de pointe sur le marché de la réparation automobile. En 2024, les ateliers indépendants américains devraient investir collectivement 500 millions de dollars dans de nouveaux outils de diagnostic et d'étalonnage des systèmes avancés d'aide à la conduite (ADAS). D'ici 2025, on prévoit que plus de 4 000 centres de réparation spécialisés dans les batteries de seront opérationnels sur le continent. L'accès aux services devient également plus facile : au Canada, les flottes d'ateliers mobiles devraient dépasser les 2 500 véhicules d'ici 2025. Au Mexique, la tendance à la consolidation se poursuit : le nombre d'ateliers indépendants rejoignant de grands réseaux devrait dépasser les 1 500 en 2024, assurant ainsi une présence forte et unifiée sur le marché.

Europe : S'adapter à un avenir électrique grâce à des infrastructures spécialisées

Le marché européen de la réparation automobile est en pleine mutation, une transformation impressionnante et délibérée tournée vers un avenir 100 % électrique. En Allemagne, berceau de l'industrie automobile européenne, un effort soutenu est déployé pour former plus de 40 000 techniciens aux systèmes haute tension d'ici début 2025. De l'autre côté de la Manche, au Royaume-Uni, les garages locaux progressent également de manière significative, prévoyant d'installer 15 000 bornes de recharge supplémentaires pour véhicules électriques dans leurs locaux d'ici fin 2025. Ces initiatives constituent une réponse directe et concrète à l'augmentation constante du nombre de voitures électriques sur les routes européennes.

Cet engagement en faveur de l'électrification a des répercussions sur l'ensemble de l'écosystème des services. En France, par exemple, le nombre d'abonnements des garages indépendants aux plateformes de données de diagnostic spécifiques aux constructeurs devrait dépasser les 20 000 en 2024. Au Royaume-Uni, les dépenses consacrées à la modernisation des centres de contrôle technique devraient dépasser les 100 millions de dollars américains en 2024. Tournés vers l'avenir, les établissements d'enseignement technique du continent se préparent à la prochaine vague d'innovation en introduisant plus de 300 nouveaux modules de formation axés sur la réparation des véhicules autonomes d'ici 2025, garantissant ainsi à la région de rester à la pointe des services automobiles.

Asie-Pacifique : Accroissement rapide grâce à une expansion accélérée du réseau et des franchises

L'histoire du marché de la réparation automobile en Asie-Pacifique est marquée par une croissance fulgurante et d'une ampleur impressionnante. La région connaît une transformation radicale, passant d'ateliers indépendants et fragmentés à de puissants réseaux de services organisés. En Chine, cette consolidation devrait intégrer pas moins de 150 000 techniciens aux chaînes d'ateliers indépendants rien qu'en 2024. L'Inde suit une trajectoire similaire : le nombre de franchises multimarques de services automobiles devrait dépasser les 8 000 d'ici 2025, offrant ainsi un service standardisé et de qualité à des millions d'automobilistes.

Cette croissance rapide est alimentée par des investissements considérables dans les technologies et les compétences spécialisées. Au Japon, le nombre d'installations équipées pour le traitement des batteries de véhicules électriques de seconde vie devrait dépasser 300 d'ici 2025, créant ainsi une économie circulaire pour les batteries. Parallèlement, le secteur de la réparation automobile en Corée du Sud prévoit d'investir plus de 80 millions de dollars américains dans des systèmes de peinture à l'eau écologiques en 2024. Ces progrès reposent sur un engagement fort en faveur de l'éducation : en Chine, les investissements collectifs dans la formation professionnelle aux métiers de l'automobile devraient atteindre le montant remarquable d'un milliard de dollars américains en 2024, assurant ainsi un avenir prometteur et dynamique à la région.

Évolutions récentes qui façonnent le paysage concurrentiel du marché des services de réparation automobile

- Gerber Collision & Glass étend sa présence : Poursuivant sa croissance soutenue, Gerber a acquis de nombreux centres de réparation de carrosserie indépendants à travers les États-Unis, renforçant considérablement son réseau de service national.

- Repairify acquiert Automotive Training Group : Comblant le fossé entre technologie et talent, Repairify, leader du diagnostic, a acquis ATG afin d'intégrer une formation technique de classe mondiale directement dans son écosystème de services.

- Valvoline annonce une importante initiative de refranchisage : Valvoline a stratégiquement modifié son modèle commercial en refranchisant 38 de ses établissements appartenant à l'entreprise au Texas à Velocity Auto Care.

- ICV Partners investit dans un franchisé Valvoline : Témoignant de sa grande confiance dans le modèle de franchise sur le marché des services de réparation automobile, la société de capital-investissement ICV Partners a pris une participation importante dans Interstate Auto Care, un franchisé Valvoline de 26 emplacements avec de grands projets d'expansion.

- AutoLeap obtient un financement de série B : AutoLeap, fournisseur innovant de logiciels de gestion d'ateliers, a clôturé avec succès un important tour de table de série B pour alimenter l'innovation produit et la croissance du marché.

- Penske Automotive Group acquiert Don Allen Auto Service : Afin d'élargir son portefeuille de services, Penske Automotive Group a racheté l'atelier de réparation indépendant réputé Don Allen Auto Service pour 12 millions de dollars américains.

Principales entreprises du marché des services de réparation automobile

- Société LKQ

- Asbury Automotive Group Inc.

- MEKO

- Magasin d'entretien automobile 3M

- Jiffy Lube International Inc

- Centre d'entretien automobile CarMax

- Inter Cars SA.

- Automobile américaine

- EUROPART

- M&M Automobile

- Accessoires TVS

- Groupe Mobivia

- Service automobile Sun

- L'Europe de Hance

- Groupe Safelite

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de service

- Réparations mécaniques

- Moteur

- Transmission

- Suspension

- Autres

- Réparations électriques et électroniques

- Batterie

- Câblage

- Diagnostic ADAS

- Autres

- Réparations extérieures et structurelles

- Carrosserie

- Peinture

- remplacement de vitre

- Services de maintenance

- Vidanges d'huile

- Contrôles des fluides

- Maintenance préventive

Par type de véhicule

- Voitures particulières

- Hayons

- Berlines

- SUV

- Monospaces

- Véhicules commerciaux

- Véhicules utilitaires légers (VUL)

- Véhicules utilitaires lourds (VUL)

- Deux-roues / Motos

- Tricycle

Par fournisseur de services

- Concessionnaires agréés

- Garages indépendants

- Ateliers affiliés aux constructeurs automobiles

- Réparation générale de franchise

- Magasins de pneus et chaînes de réparation

- Autres

Par type de propulsion

- Moteur à combustion interne (MCI)

- Essence

- Diesel

- Électrique

- Hybride

Par les utilisateurs finaux

- Individus

- Propriétaires de flottes commerciales

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |