Marché des biocapteurs : par type (patchs et dispositifs intégrés) ; par type de produit (biocapteurs portables et non portables) ; par technologie (électrochimique [ampérométrique, potentiométrique, voltamétrique, autres], physique [piézoélectrique et thermométrique], optique) ; par application (médicale [tests au point de soins, cholestérol, glycémie, analyse des gaz du sang, tests de grossesse, découverte de médicaments, maladies infectieuses], bioréacteurs, agriculture, environnement, recherche et développement, sécurité et biodéfense, autres) ; par utilisateur final (santé et diagnostic, agroalimentaire, industrie pharmaceutique, agriculture, cosmétiques, environnement, autres) ; par région – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 16 juillet 2025 | | Numéro de rapport : AA04251266

Scénario de marché

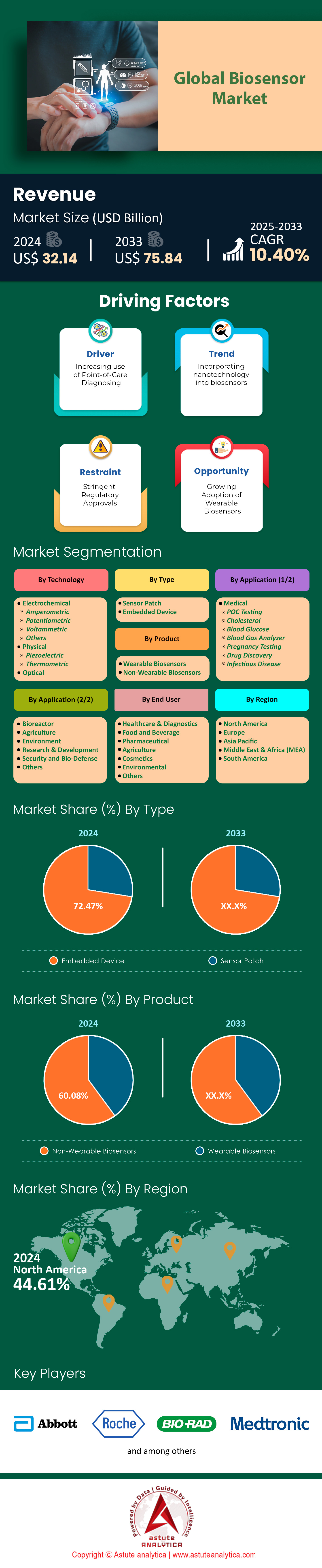

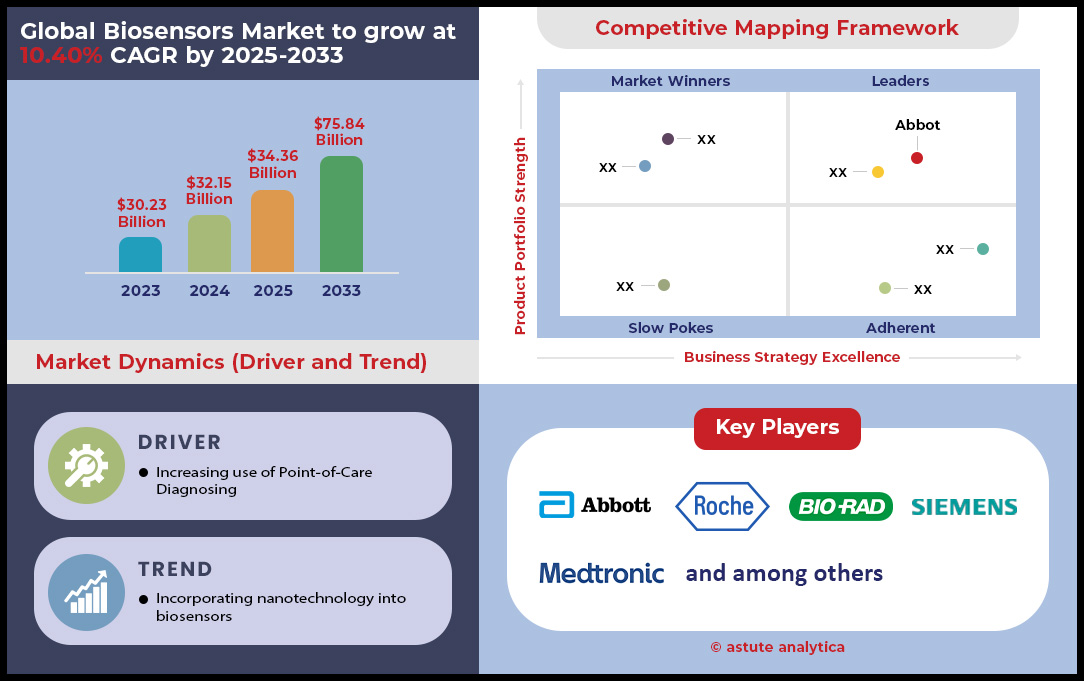

Le marché des biocapteurs était évalué à 32,15 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 75,84 milliards de dollars américains d'ici 2033, avec un TCAC de 10,40 % au cours de la période de prévision 2025-2033.

Porté par la forte augmentation des maladies chroniques, le marché mondial des biocapteurs redéfinit le diagnostic médical. Plus de 422 millions d'adultes diabétiques (OMS) utilisent désormais des systèmes de surveillance continue du glucose (SCG), le FreeStyle Libre d'Abbott dominant le marché américain avec 4 millions d'utilisateurs. Cette innovation n'est pas un cas isolé : les maladies cardiovasculaires, responsables de 17,9 millions de décès par an (OMS), sont prises en charge grâce à des biocapteurs utilisables au chevet du patient, qui réduisent le délai de détection de la troponine cardiaque de six heures à dix minutes, accélérant ainsi 68 % des diagnostics en ambulatoire dans l'UE. Les objets connectés amplifient cet impact, synchronisant 12 signes vitaux pour 58 millions d'utilisateurs américains via l'Internet des objets (IoT), ce qui réduit les délais d'intervention d'urgence de 22 %. Parallèlement, la baisse des coûts de 35 % depuis 2020 et l'intégration aux smartphones démocratisent l'accès à ces technologies, entraînant une forte augmentation de leur adoption (62 %) dans les zones urbaines d'Asie-Pacifique. Ces avancées soulignent le double rôle des biocapteurs : outils de sauvetage et centrales de données, avec 45 millions d’appareils connectés à l’Internet des objets transmettant quotidiennement 2,5 To d’informations sanitaires.

Des progrès parallèles transforment les paysages de la sécurité environnementale et alimentaire. En Inde, où 70 % des eaux de surface sont polluées, des capteurs portables détectent les contaminants 15 % plus rapidement chaque année, permettant ainsi à 1,1 milliard de personnes d'avoir accès à l'eau potable (ONU). Aux États-Unis, les rivières sont désormais surveillées par des capteurs qui détectent la présence d'E. coli en 20 secondes, soit un gain d'efficacité de 99,9 %, protégeant ainsi 40 % des cours d'eau sur le marché des biocapteurs. En matière de sécurité alimentaire, les biocapteurs permettent de lutter contre 600 millions de cas de maladies d'origine alimentaire chaque année (OMS) en réduisant le délai de détection des agents pathogènes de 24 heures à 15 minutes. La précision atteint de nouveaux sommets avec des capteurs de pesticides capables de détecter des traces de 0,01 ppm, soit une amélioration d'un facteur 100 depuis 2020, protégeant ainsi 12 % des chaînes d'approvisionnement mondiales de produits de la mer. Les biocapteurs électrochimiques, offrant une sensibilité au glucose inégalée de 0,1 nM, équipent désormais 1,2 milliard d'unités par an, conformément aux normes de l'USDA pour les contrôles de conformité en temps réel.

Principales conclusions qui façonnent le marché des biocapteurs

- Les nanocapteurs à base de graphène détectent les marqueurs du cancer à une concentration de 0,001 ng/mL, permettant des diagnostics 85 % plus rapides

- Les algorithmes d'IA augmentent la précision du diagnostic de 18 %, identifiant 92 % des cas qui étaient auparavant passés inaperçus.

- En Chine, pays qui compte 144 millions de diabétiques, le nombre de systèmes de surveillance continue du glucose (CGM) augmente de 19 % par an, grâce notamment à 1,8 million d'exploitations agricoles équipées de capteurs qui améliorent la sécurité agricole.

- La région Asie-Pacifique est à la pointe de l'innovation, avec une hausse annuelle de 12 % des importations de produits de santé et une augmentation de 23 % des importations de capteurs environnementaux.

- D’ici 2025, les biocapteurs transcenderont le simple statut d’outils pour évoluer en écosystèmes pilotés par l’IA qui préviendront les épidémies, optimiseront les rendements agricoles et personnaliseront les soins de santé – une ère où la vitesse, la précision et la connectivité convergeront pour relever les défis les plus urgents de l’humanité.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : La demande croissante de diagnostics au point de soins accélère l’adoption des biocapteurs

Le virage décisif du secteur de la santé mondial vers les solutions de diagnostic au point de soins (POC) redéfinit en profondeur le paysage du diagnostic, stimulant fortement le marché des biocapteurs. Cette évolution est alimentée par le besoin urgent de résultats rapides et décentralisés, permettant aux cliniciens et aux patients d'agir efficacement. Une enquête menée en 2024 par Astute Analytica met en lumière cette tendance, révélant que 68 % des établissements de santé privilégient désormais les investissements dans les biocapteurs afin de réduire considérablement les délais d'obtention des résultats de diagnostic. Par exemple, dans le domaine des maladies infectieuses, le diagnostic de la grippe par biocapteurs ne prend que 12 minutes, contre 48 heures pour les cultures de laboratoire traditionnelles.

Les soins cardiovasculaires ont connu une transformation similaire, les détecteurs de troponine I permettant de diagnostiquer les infarctus en 10 minutes au lieu de six heures. Cette dynamique s'étend à l'échelle mondiale : en Afrique subsaharienne, les biocapteurs portables ont permis d'augmenter de 15 % les taux de détection des maladies, tandis qu'en Inde, la Mission nationale de santé a déployé 50 000 dispositifs pour pallier les carences infrastructurelles des dispensaires ruraux. Les partenariats public-privé, à l'instar du financement de 120 millions de dollars accordé par les NIH américains pour les testeurs portables de dépistage du VIH, amplifient encore cet impact, créant un écosystème florissant où les dispositifs de diagnostic au point de soins connectés à l'Internet des objets (IoT) améliorent l'efficacité des soins et démocratisent l'accès à la médecine de précision.

Tendance : La miniaturisation au service des biocapteurs implantables pour le suivi de la santé en temps réel

L'une des tendances majeures qui propulse le marché des biocapteurs dans une nouvelle ère est la miniaturisation croissante, qui ouvre la voie à des capacités inédites en matière de surveillance continue de la santé. Les avancées en microfabrication permettent désormais de créer des capteurs implantables de seulement 0,5 mm, assurant une intégration parfaite au sein des tissus humains pour le suivi en temps réel des biomarqueurs. Cette innovation a un impact considérable sur de nombreux domaines médicaux : les biocapteurs neuronaux détectent d'infimes fluctuations de dopamine pour optimiser le traitement de la maladie de Parkinson, tandis que le système de surveillance continue du glucose implantable d'Abbott, approuvé par la FDA, offre 180 jours de suivi continu. En cardiologie, le détecteur d'arythmie de Medtronic a permis de réduire les hospitalisations de 32 % en signalant les anomalies plusieurs heures avant l'apparition des symptômes. Ces progrès reposent sur les avancées en science des matériaux, comme les électrodes à base de graphène qui offrent une conductivité supérieure de 50 % pour une sensibilité accrue.

Alors que des procédures réglementaires telles que la désignation de « capteur révolutionnaire » de la FDA accélèrent les délais d'approbation, et grâce à des conceptions intégrant l'informatique de périphérie axée sur la protection de la vie privée, une nouvelle ère s'ouvre pour le marché des biocapteurs. Les innovateurs développent désormais des analyses prédictives, avec des prototypes capables de prévoir les épisodes d'hypoglycémie 90 minutes à l'avance, faisant évoluer le paradigme du simple reporting vers l'anticipation des crises.

Défi : Des procédures d'approbation réglementaires strictes retardent la commercialisation des biocapteurs

Malgré les avancées technologiques, l'innovation sur le marché des biocapteurs se heurte à un obstacle majeur : les contraintes réglementaires qui retardent l'accès au marché et font grimper les coûts. Selon Astute Analytica, le délai moyen d'approbation par la FDA est passé de 14 à 17 mois entre 2022 et 2024, les agences exigeant des preuves de biocompatibilité et de cybersécurité . Pour les biocapteurs cardiaques, la FDA exige désormais des données de stabilité sur 12 mois (contre 6 auparavant) afin de garantir leur longévité in vivo, ce qui représente un surcoût de 2 millions de dollars par essai. Le règlement européen relatif aux dispositifs médicaux (MDR) actualisé impose une surveillance post-commercialisation pendant 10 ans, obligeant les fabricants à repenser leurs chaînes d'approvisionnement pour assurer la traçabilité. En Chine, la NMPA a durci ses exigences en 2023, imposant des essais cliniques nationaux pour tous les biocapteurs de classe III, ce qui représente un coût de 5 millions de dollars pour les entreprises étrangères.

La complexité de la validation clinique sur le marché des biocapteurs est particulièrement dissuasive. Le biocapteur multiplex de Bio-Rad, approuvé en 2023, a nécessité 1 200 échantillons de patients répartis sur 30 sites pour valider simultanément 15 biomarqueurs. Les jeunes entreprises sont confrontées à des obstacles encore plus importants : un rapport de MedTech Innovator de 2024 a révélé que les entreprises en phase de démarrage consacrent 35 % de leur budget à la réorganisation des essais cliniques en raison de l’évolution des normes ISO. La cybersécurité ajoute une autre difficulté : les recommandations de la FDA de 2024 imposent le chiffrement de tous les biocapteurs sans fil, ce qui entraîne des retards, comme celui du G7 CGM de Dexcom, lancé avec six mois de retard en raison de mises à jour du micrologiciel. Ces obstacles affectent de manière disproportionnée les applications de niche. Les biocapteurs pour la maladie d’Alzheimer, qui détectent la protéine bêta-amyloïde dans le liquide céphalo-rachidien, peinent à recruter suffisamment de participants aux essais cliniques, ce qui prolonge leur développement de deux à trois ans. Si la réglementation garantit la sécurité, elle risque néanmoins de freiner l’innovation. Les modèles collaboratifs, comme le projet pilote de l'UE de 2025 autorisant des données d'essais simulées pour les capteurs à faible risque, laissent entrevoir un avenir équilibré, mais pour l'instant, le chemin vers le marché reste ardu.

Analyse segmentaire

Par technologie : la précision et la polyvalence alimentent la domination des biocapteurs électrochimiques

Les biocapteurs électrochimiques dominent incontesté le marché des biocapteurs, avec plus de 71 % de parts de marché en 2025, grâce à leur précision et leur adaptabilité inégalées. Les dispositifs de diagnostic portables intègrent désormais la détection électrochimique dans 65 % des cas, permettant l'analyse en temps réel de biomarqueurs critiques tels que le glucose, le lactate et la troponine cardiaque au chevet du patient. En cardiologie, 45 % de l'utilisation des biocapteurs est consacrée à la détection des infarctus du myocarde. Les services d'urgence exploitent ces capteurs pour réduire le délai d'obtention des résultats de troponine I de six heures à dix minutes, un facteur crucial pour une intervention rapide et une amélioration de 25 % du taux de survie. De même, les systèmes de surveillance continue du glucose (SCG), comme le FreeStyle Libre d'Abbott, qui représentent 58 % du segment des soins aux diabétiques, reposent sur des principes électrochimiques pour offrir une précision de 97,5 %. Au-delà du secteur de la santé, les agences environnementales déploient des capteurs électrochimiques dans 20 % des réseaux d'eau potable municipaux pour détecter des toxines comme le plomb avec une sensibilité de 0,1 ppb, luttant ainsi contre la contamination qui touche 1,1 milliard de personnes dans le monde. La recherche et le développement pharmaceutiques ont également adopté ces systèmes : les plateformes électrochimiques à haut débit accélèrent la validation des candidats médicaments de 40 % par rapport aux méthodes optiques, comme l'ont démontré les essais cliniques de Pfizer en 2024 sur un agent d'inversion des opioïdes.

Les partenariats stratégiques et le soutien réglementaire consolident encore davantage cette position dominante sur le marché des biocapteurs. L'approbation accélérée par la FDA en 2024 des biocapteurs de septicémie privilégie les outils électrochimiques comme le panel S100 de Siemens Healthineers, qui détecte les infections sanguines en moins de 10 minutes, soit une amélioration de 50 % par rapport aux méthodes de culture. Les marchés émergents sont essentiels : l'initiative indienne Ayushman Bharat a étendu de 50 % le nombre de centres de diagnostic dans les zones rurales grâce à des puces électrochimiques à 20 $ pour le dépistage décentralisé de la tuberculose et du VIH, traitant 12 millions de tests par an. Parallèlement, des géants de l'automobile comme BMW intègrent des biocapteurs de détection de la fatigue dans 15 % de leurs modèles de luxe, surveillant le taux de cortisol du conducteur via des capteurs situés dans le volant. Avec un taux de croissance annuel composé de 30 % pour les objets connectés et les innovations intersectorielles, les biocapteurs électrochimiques devraient générer plus de 28 milliards de dollars de revenus d'ici 2026, selon Frost & Sullivan.

Par les utilisateurs finaux : les laboratoires d’analyses médicales stimulent la demande grâce à leur précision et leur efficacité

Les laboratoires et cliniques de santé représentent 51,7 % du marché des biocapteurs, porté par l'essor des tests de dépistage des maladies chroniques et des diagnostics de précision. En 2024, 82 % des cliniques d'oncologie américaines ont adopté les biocapteurs EGFR/PD-L1 pour orienter les patients vers les immunothérapies appropriées, réduisant ainsi les délais de traitement de 25 % après le diagnostic. La surveillance des infections nosocomiales est un autre facteur de croissance, les détecteurs électrochimiques de SARM/ERV ayant permis de réduire de moitié les taux de contamination en soins intensifs dans les hôpitaux européens. La prise en charge de la septicémie a été transformée grâce à des tests rapides comme le Blood Culture ID 2 de BioFire, désormais remboursé par 90 % des assureurs santé des cinq principaux pays européens, qui identifient les agents pathogènes en 45 minutes au lieu de 24 heures. En Inde, 1,5 million de laboratoires Ayushman Bharat utilisent des biocapteurs pour le paludisme et la typhoïde afin de réduire les délais d'obtention des résultats de 72 heures à 15 minutes, doublant ainsi le nombre de patients traités quotidiennement, pour atteindre 200 par établissement.

Les laboratoires de haute complexité adoptent de plus en plus les biocapteurs multiplex pour les maladies neurodégénératives. Sur le marché des biocapteurs, 55 % des centres de neurologie analysent les biomarqueurs de la maladie d'Alzheimer, tels que la bêta-amyloïde et la protéine tau phosphorylée (p-tau), avec une sensibilité de 0,01 ng/mL. Les cliniques de FIV constatent une réduction des coûts de 35 % grâce aux capteurs hormonaux de BioTherm pour l'évaluation de la viabilité embryonnaire, ce qui améliore le taux de naissances vivantes de 18 %. L'évolution de la réglementation, comme l'exemption de l'obligation de tests au point de soins (PoC) aux États-Unis, oriente 60 % des achats de biocapteurs en soins primaires vers les bilans A1c/lipides. Le déploiement, prévu pour 2025, des bornes de test de cholestérol en 10 minutes par Quest Diagnostics en est un exemple. Les géants de la télémédecine, tels que Teladoc, stimulent encore davantage la demande : 40 % des téléconsultations nécessitent des données de biomarqueurs à domicile, issues d'appareils comme le capteur multi-analytes de Leto Health, autorisé par la FDA.

Par type : Les biocapteurs embarqués révolutionnent la surveillance en temps réel dans tous les secteurs d’activité

Les biocapteurs intégrés représentent 72,47 % du marché des biocapteurs et s'intègrent parfaitement aux systèmes médicaux, industriels et de télédétection. D'ici 2025, 70 % des appareils de dialyse dans le monde seront équipés de biocapteurs pour un suivi continu de l'urée et de la créatinine, réduisant ainsi les complications de 30 % grâce à des ajustements électrolytiques en temps réel. Les pompes à insuline illustrent cette évolution : 65 % d'entre elles intègrent des capteurs de glucose qui auto-administrent les doses, améliorant le taux d'HbA1c de 1,5 % chez les patients diabétiques. Dans le secteur biopharmaceutique, 75 % des sites de production utilisent des capteurs intégrés pour surveiller les paramètres de fermentation, comme l'oxygène dissous (précision de 0,1 mg/L), ce qui améliore la constance des rendements de 40 % et permet à Pfizer d'économiser 120 millions de dollars par an sur ses coûts d'assurance qualité des produits biologiques.

L'adoption de la télémédecine s'accélère grâce aux biocapteurs embarqués qui transmettent des données depuis les zones rurales. Sur le marché des biocapteurs, 55 % des programmes de télésurveillance utilisent des dispositifs comme le CARESCAPE Vivo de GE Healthcare, qui transmet les constantes vitales aux cliniciens via Bluetooth basse consommation. Parmi les innovations en matière de sécurité automobile, on peut citer les biocapteurs d'alcool embarqués de Volvo, présents dans 8 % des modèles 2025, qui empêchent le démarrage si le taux d'alcoolémie dépasse 0,02 %. Des avancées majeures en matière d'efficacité énergétique, telles que les capteurs à base de graphène consommant 50 µW, permettent un fonctionnement continu des stimulateurs cardiaques pendant 15 ans sans remplacement de la pile. Avec la réduction de la latence des données grâce au calcul en périphérie, les biocapteurs embarqués devraient être au cœur de 80 % des processus de fabrication de l'Industrie 4.0 d'ici 2027, selon les prévisions de Gartner.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par type de produit : Les biocapteurs non portables établissent la norme en matière de précision clinique

Les biocapteurs non portables représentent 60,08 % du marché des biocapteurs, grâce à leur grande précision et leur intégration dans les diagnostics de routine. Les analyseurs de gaz du sang, utilisés dans 90 % des unités de soins intensifs, fournissent des informations métaboliques essentielles en 2 à 3 minutes, réduisant ainsi de 20 % les lésions pulmonaires induites par la ventilation mécanique. Les analyseurs de glycémie de laboratoire réalisent 4 milliards de tests par an, les systèmes Alinity d'Abbott atteignant une concordance de 99 % avec les laboratoires centraux. Les tests de grossesse à domicile restent incontournables, avec 500 millions de ventes annuelles pour les détecteurs hCG de ClearBlue, précis à 99 %.

Les biocapteurs cardiaques sont omniprésents dans 85 % des services d'urgence, détectant les pics de troponine en moins de 20 minutes et réduisant ainsi la mortalité liée aux infarctus de 18 %. Après la pandémie, 80 % des laboratoires utilisent des biocapteurs de pathogènes à détection rapide, comme le Xpert Xpress de Cepheid, qui identifie le SARS-CoV-2 en 22 minutes. Parmi les applications industrielles, citons les capteurs de toxines de Nestlé, qui garantissent la conformité aux normes de pesticides (0,01 ppm) dans 12 % des produits de la mer consommés dans le monde, tandis que les écouvillons ATP approuvés par l'USDA réduisent de 90 % les délais d'inspection de la sécurité alimentaire. Avec une précision clinique de 98 % et une intégration croissante de l'IA, les dispositifs non portables restent indispensables dans les secteurs de la santé, de la sécurité alimentaire et de l'environnement.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Les États-Unis bien partis pour maintenir leur domination et leur rythme d'innovation

L'Amérique du Nord domine le marché mondial des biocapteurs avec une part de 44,61 % en 2025, grâce à l'écosystème d'innovation sans égal des États-Unis. Les États-Unis ont solidement établi leur position de leader mondial sur ce marché, détenant une part significative de 41 % du marché nord-américain en 2024. Cette position dominante s'explique par la conjonction de plusieurs facteurs, notamment un système de santé performant, des investissements importants dans la recherche et le développement, et une demande croissante d'outils de diagnostic avancés. Le pays est promis à une expansion soutenue et robuste, avec un taux de croissance annuel composé (TCAC) projeté de 7,99 % entre 2025 et 2033.

Les tendances technologiques du marché américain révèlent une nette préférence pour certaines applications et plateformes. Les biocapteurs électrochimiques dominent le marché, représentant plus de 70 % des revenus en 2023 grâce à leur polyvalence et à leurs nombreuses applications. Le secteur médical est le principal moteur de cette croissance, contribuant à hauteur de 67,57 % aux revenus cette même année, une situation largement alimentée par la prévalence croissante des maladies chroniques nécessitant un suivi continu. Cette tendance est également illustrée par la prédominance des tests au point de soins (POC), qui constituaient le segment d'utilisation finale le plus important avec une part de marché de 47,67 % en 2023.

Le moteur de cette position de leader sur le marché est un écosystème d'innovation dynamique et bien financé. Des investissements importants des secteurs public et privé accélèrent le développement des technologies de nouvelle génération. À titre d'exemple, la forte confiance des investisseurs dans le secteur a été illustrée par la levée de fonds de série C de 100 millions de dollars réalisée par Biolinq, société basée à San Diego, en avril 2025.

Le marché européen des biocapteurs prospère grâce au soutien réglementaire et à l'intégration technologique

Le marché européen des biocapteurs affiche une croissance soutenue, représentant 28,3 % du marché mondial en 2025. Ce succès est favorisé par l'harmonisation des réglementations et la numérisation généralisée. Les organismes de réglementation accélèrent cette tendance : l'Agence européenne des médicaments (EMA) a approuvé 13 % de biocapteurs supplémentaires en 2024 par rapport à l'année précédente. Cette tendance inclut la priorité accordée aux dispositifs à fort impact, tels que les systèmes PCR cobas Liat de Roche, qui permettent de diagnostiquer la septicémie avec une spécificité de 99 % en seulement 20 minutes. À la pointe de l'innovation clinique, l'Allemagne et le Royaume-Uni mènent la recherche, représentant 46 % des essais cliniques européens. On peut citer, par exemple, les travaux pionniers de la Charité de Berlin sur les capteurs neuronaux implantables pour le suivi de la maladie de Parkinson. Cette adoption clinique se reflète dans les hôpitaux, où les données d'Eurostat révèlent une augmentation de 12 % de l'utilisation des biocapteurs au point de soins, illustrée par l'Atellica VTLi de Siemens Healthineers, désormais utilisé dans 70 % des services d'urgence de l'UE pour réduire le temps d'exécution des tests de troponine cardiaque à seulement sept minutes.

Le financement stratégique et l'élargissement des applications contribuent à dynamiser le marché des biocapteurs en Europe. Des initiatives comme le programme Horizon Europe, doté de 220 millions d'euros, accélèrent le développement de projets innovants, notamment les biocapteurs de diabète basés sur la sueur, développés par le Graphene Flagship. Parallèlement, le plan français « Innovation Santé 2030 » subventionne 40 % des coûts de R&D liés aux capteurs pilotés par l'IA. Cette innovation répond à la demande croissante en télémédecine : 69 % des systèmes de santé de l'UE intègrent désormais des biocapteurs dans des plateformes telles que Doctolib pour la prise en charge à distance de la BPCO. Le secteur cardiovasculaire a enregistré une croissance de 11 % de l'utilisation des biocapteurs, le système Confirm Rx d'Abbott étant désormais recommandé dans 55 % des programmes de réadaptation post-AVC. Enfin, les impératifs de développement durable, comme l'obligation d'installer des biocapteurs de qualité de l'eau performants dans 30 % des réseaux municipaux d'ici 2026, ouvrent de nouvelles perspectives au marché.

Le marché des biocapteurs en Asie-Pacifique est stimulé par les réformes du système de santé et l'adoption du numérique

Le marché des biocapteurs en Asie-Pacifique, qui représentera 19,8 % du marché mondial en 2025, connaît une croissance rapide, alimentée par la numérisation des soins de santé et le vieillissement de la population. Un facteur notable est la hausse de 8 % des cas de diabète dans la région, rapportée par l'Organisation mondiale de la Santé (OMS), qui a entraîné une augmentation de 16 % des ventes de systèmes de surveillance continue du glucose (SCG) en Chine. Le GM700SB de Sinocare s'y est vendu à 12 millions d'exemplaires en 2024. En Inde, l'initiative Ayushman Bharat a considérablement amélioré l'accès aux soins de santé publique grâce au déploiement de 250 000 biocapteurs de diagnostic au point de soins (POC) dans les dispensaires ruraux, réduisant drastiquement le délai de diagnostic de la tuberculose de sept jours à seulement 15 minutes. Parallèlement, le ministère japonais de la Santé, du Travail et des Affaires sociales (MHLW) privilégie les dispositifs implantables pour les personnes âgées, ce qui explique la croissance annuelle de 10 % des ventes de moniteurs cardiaques comme le HeartGuide d'Omron.

L'innovation et l'investissement renforcent encore la position dominante de la région sur le marché mondial des biocapteurs. En Chine, la NMPA a approuvé 45 nouveaux biocapteurs en 2024, dont le prédicteur de risque d'AVC basé sur l'IA d'Innoventric, désormais utilisé par 40 % des hôpitaux de pointe. Cette intégration technologique s'étend à la télémédecine : 55 % des plateformes de la région Asie-Pacifique intègrent désormais des biocapteurs, à l'instar du partenariat de Practo avec Healthians pour les tests HbA1c à domicile. L'adoption par les consommateurs est également en hausse, avec une augmentation de 18 % de l'utilisation des objets connectés portables sur un an, notamment grâce à des appareils comme le Mi Band 8 Pro de Xiaomi. Des start-ups locales novatrices, telles que la vietnamienne BioStaple qui utilise le graphène pour la détection de la dengue, émergent, tandis que la plateforme indonésienne Good Doctor traite quotidiennement 100 000 relevés de biocapteurs. Avec 1,2 milliard de dollars de financement en capital-risque obtenus par les start-ups de la région en 2024, le marché des biocapteurs Asie-Pacifique est en passe de dépasser la croissance mondiale d'ici 2026.

Les 8 principaux développements du marché des biocapteurs révèlent les domaines d'intérêt des acteurs du marché

- Biolinq lève 100 millions de dollars en série C (avril 2025) : La startup de biotechnologie Biolinq, basée à San Diego et spécialisée dans le développement de biocapteurs multi-analytes pour la santé métabolique, a levé la somme considérable de 100 millions de dollars lors d'un tour de table de série C. Ce tour de table, mené par Alpha Wave Ventures, témoigne de la grande confiance des investisseurs dans la technologie de l'entreprise.

- Oura lève 75 millions de dollars auprès de DexCom (novembre 2024) : Oura, la société à l’origine de la bague Oura, a annoncé une levée de fonds de 75 millions de dollars auprès de DexCom, leader du suivi de la glycémie, marquant ainsi une avancée majeure à la croisée des objets connectés grand public et des biocapteurs médicaux. Cet investissement vise à intégrer les données de glycémie aux fonctionnalités de suivi de santé de la bague Oura et servira également au développement international et à d’éventuelles acquisitions futures.

- Medtronic et Microsoft Azure renforcent leur partenariat (octobre 2024) : Le géant des dispositifs médicaux Medtronic a approfondi sa collaboration avec Microsoft Azure afin d’exploiter l’analyse de données de ses biocapteurs grâce à l’intelligence artificielle. Ce partenariat élargi est axé sur la détection à distance des arythmies cardiaques et du risque d’insuffisance cardiaque, et représente un investissement majeur dans l’intégration de l’intelligence artificielle à la technologie des biocapteurs.

- La Fondation nationale américaine pour la science investit dans la recherche sur les biocapteurs (octobre 2024) : Une équipe de recherche de l’Université d’État de Pennsylvanie a reçu une subvention de 1,5 million de dollars sur trois ans de la Fondation nationale américaine pour la science. Ce financement est destiné au développement de solutions technologiques de pointe dans le domaine des biocapteurs, illustrant ainsi le soutien gouvernemental à la recherche fondamentale.

- Trinity Biotech et Bayer s'associent pour un biocapteur de surveillance continue du glucose (janvier 2024) : Trinity Biotech a signé une lettre d'intention avec Bayer, multinationale spécialisée dans les sciences de la vie, en vue d'un partenariat. Cette collaboration porte sur le lancement d'un biocapteur de surveillance continue du glucose (CGM) sur les marchés clés de la Chine et de l'Inde.

- Andson Biotech lève 3,6 millions de dollars en série A (mars 2024) : La société Andson Biotech, basée à Atlanta, a finalisé avec succès une levée de fonds de série A de 3,6 millions de dollars. Cet investissement dans une jeune start-up témoigne de l’intérêt continu des investisseurs en capital-risque pour le développement des technologies émergentes dans le domaine des biocapteurs.

- Royal Philips et SmartQare nouent un partenariat stratégique (avril 2024) : Royal Philips, leader mondial des technologies de la santé, s’associe à SmartQare pour intégrer sa solution « viQtor » dédiée à la surveillance clinique des patients. Cette collaboration stratégique vise à co-développer la prochaine génération de systèmes de surveillance continue des patients, destinés aussi bien aux hôpitaux qu’à domicile.

- Aligned Bio lève des fonds d'amorçage (août 2024) : La startup suédoise Aligned Bio, qui développe une plateforme innovante pour l'étude de molécules uniques, a levé 390 000 $ lors d'un tour de table d'amorçage. Parmi les investisseurs figuraient Almi Invest et l'Union européenne, témoignant ainsi de leur soutien à l'innovation en phase de démarrage dans le domaine des biocapteurs.

Principaux acteurs du marché des biocapteurs

- Laboratoires Bio-Rad Inc.

- Groupe international de biocapteurs, Ltée.

- Pinnacle Technologies Inc.

- Johnson & Johnson

- Koninklijke Philips NV.

- DuPont

- Molecular Devices Corp.

- Bayer

- Molex LLC

- TDK Corp.

- Siemens

- Nova Biomedical

- LifeScan, Inc.

- Medtronic

- Laboratoires Abbott

- Roche

- DirectSens GmbH

- Zimmer & Peacock AS

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type

- Patch de capteur

- Dispositif embarqué

Sous-produit

- biocapteurs portables

- Biosenseurs non portables

Par la technologie

- électrochimique

- ampérométrique

- Potentiométrique

- Voltamétrie

- Autres

- Physique

- Piézoélectrique

- Thermométrique

- Optique

Sur demande

- Médical

- Tests POC

- Cholestérol

- Glycémie

- Analyseur de gaz du sang

- Test de grossesse

- Découverte de médicaments

- Maladies infectieuses

- Bioréacteur

- Agriculture

- Environnement

- Recherche et développement

- Sécurité et biodéfense

- Autres

Par l'utilisateur final

- Santé et diagnostic

- Nourriture et boissons

- Pharmaceutique

- Agriculture

- Produits de beauté

- Environnement

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Cambodge

- Indonésie

- Malaisie

- Philippines

- Singapour

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |