Aperçu du marché.

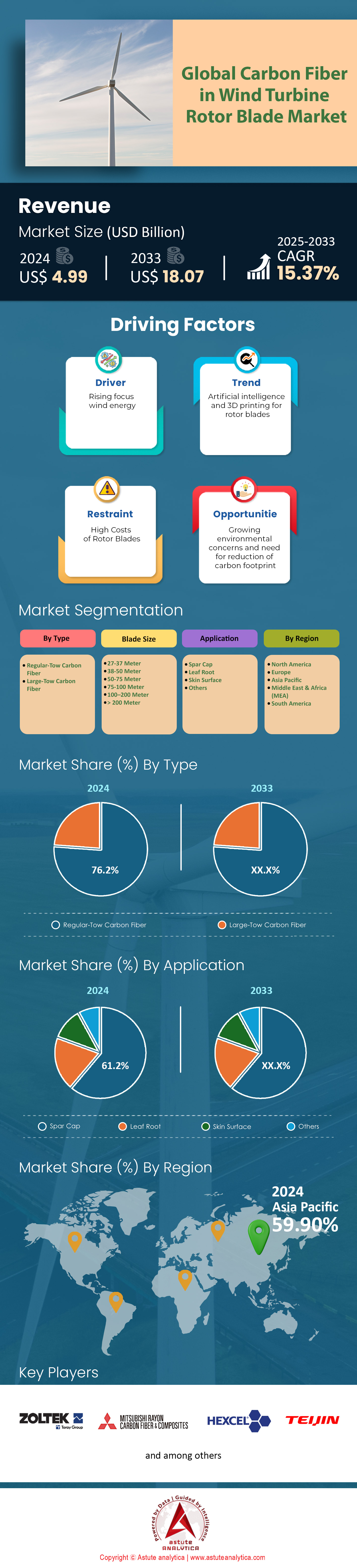

Le marché des fibres de carbone dans les pales de rotor d'éoliennes était évalué à 4,99 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de 18,07 milliards de dollars américains d'ici 2033, avec un TCAC de 15,37 % au cours de la période de prévision 2025-2033.

Principales conclusions

- Selon le type, la fibre de carbone à toron régulier représentait plus de 76,2 % des revenus du marché.

- En termes de taille de pale, les pales de 51 à 75 mètres dominent le marché mondial des pales de rotor d'éoliennes en fibre de carbone.

- Selon l'application, la fibre de carbone dans les pales de rotor d'éoliennes est largement utilisée dans les longerons et représente plus de 61,2 % des revenus du marché.

- La région Asie-Pacifique contrôle la part du lion, soit plus de 61,60 %, du marché mondial.

La forte augmentation des besoins en composites avancés est directement liée à la croissance sans précédent des installations éoliennes dans le monde. En effet, le secteur a atteint un record de 121,6 GW de nouvelles capacités en 2024, dont 109,9 GW terrestres et 11,7 GW en mer. Par conséquent, la puissance moyenne des turbines a atteint 4,5 mégawatts, ce qui nécessite des pales plus longues et plus performantes. Les éoliennes dépassent désormais régulièrement 80 mètres, une échelle où l'utilisation de matériaux légers est absolument essentielle. L'utilisation de fibres de carbone, par exemple, permet d'économiser environ 15 tonnes sur une pale de 100 mètres. De plus, le pipeline offshore américain comptait à lui seul 4 097 MW en construction à la mi-2024, ce qui témoigne de besoins importants en matériaux pour l'avenir.

Face à cette demande croissante, les fournisseurs du secteur des fibres de carbone pour pales d'éoliennes augmentent rapidement leur production. La production mondiale de fibres de carbone a dépassé les 140 000 tonnes en 2024, tandis que le volume du marché des fibres de carbone à base de PAN devrait atteindre 104 400 tonnes. Plus précisément, des acteurs clés comme Toray augmentent leur capacité annuelle à 35 000 tonnes dès 2025. Par ailleurs, de nouveaux projets sont mis en service, notamment une usine chinoise d'une capacité annuelle de 12 000 tonnes de fibres de carbone à gros brins. Les acteurs du secteur doivent cependant composer avec la volatilité des coûts des matières premières, le prix du PAN aux États-Unis devant atteindre 2 423 USD la tonne au deuxième trimestre 2025.

Parallèlement, le marché de la fin de vie des éoliennes génère un cycle de demande secondaire pour le recyclage et la réutilisation des fibres de carbone utilisées dans la fabrication des pales. On estime que 25 000 tonnes de pales seront mises hors service chaque année en Europe d’ici 2025, et que plus de 40 000 éoliennes dans le monde atteindront leur fin de vie opérationnelle d’ici 2030. Pour répondre à cette demande, des installations dédiées voient le jour, comme une usine espagnole capable de traiter 10 000 tonnes de pales par an. Un projet en Afrique du Sud, qui devrait créer 20 000 emplois, illustre l’importance des investissements mondiaux réalisés tout au long du cycle de vie de l’énergie éolienne.

Pour en savoir plus, demandez un échantillon gratuit

Des matériaux et des procédés novateurs redéfinissent l'avenir de la fabrication des pales d'éoliennes

- L'adoption croissante des composites thermoplastiques à base de fibres de carbone offre une opportunité de transformation majeure. Contrairement aux matériaux thermodurcissables traditionnels, les thermoplastiques sont soudables et remodelables, ce qui permet des processus de recyclage bien plus efficaces. Cette innovation répond directement aux enjeux critiques de la fin de vie des pales d'éoliennes et favorise une économie circulaire. De plus, les composites thermoplastiques offrent des cycles de fabrication nettement plus rapides et une consommation d'énergie réduite lors de la production. Par conséquent, leur adoption ouvre la voie à des opérations plus rentables et à une durabilité accrue des pales pour les acteurs du marché des fibres de carbone dans les pales de rotors d'éoliennes.

- De plus, les techniques de pultrusion avancées pour la fabrication de longerons en fibre de carbone constituent un autre axe de croissance majeur. La pultrusion permet la production en continu de profilés composites avec une fraction volumique de fibres exceptionnellement élevée et homogène. Il en résulte des composants finaux présentant une rigidité et une résistance à la fatigue supérieures. Ce procédé automatisé est également nettement plus rapide et plus fiable que les méthodes d'infusion de résine classiques. Investir dans la technologie de pultrusion offre donc un avantage concurrentiel indéniable, permettant la production de pales plus longues, plus résistantes et plus aérodynamiques à un débit plus élevé sur le marché des pales de rotor d'éoliennes en fibre de carbone.

Analyse des aspects déterminants de la demande

Les éoliennes offshore colossales engendrent une demande sans précédent pour les composites de carbone à haute résistance

La recherche constante d'une production énergétique accrue des installations offshore redéfinit profondément les exigences en matière de matériaux pour les pales de rotors d'éoliennes en fibre de carbone. Plus précisément, les éoliennes de nouvelle génération, telles que la Vestas V236-15.0 MW, présentent désormais des diamètres de rotor dépassant les 236 mètres. De plus, les pales de ces structures massives peuvent atteindre plus de 115 mètres de long. Ces dimensions colossales nécessitent des matériaux offrant un rapport rigidité/poids exceptionnel. En effet, la surface balayée par une seule éolienne de 15 MW peut désormais couvrir plus de 43 000 mètres carrés. Par conséquent, la gestion des charges aérodynamiques et gravitationnelles considérables constitue un défi majeur pour l'ingénierie.

De plus, les exigences opérationnelles et logistiques de ces turbines soulignent le besoin crucial de matériaux composites avancés. La vitesse en bout de pale de ces modèles, par exemple, peut dépasser 300 kilomètres par heure, tandis que les tours de support atteignent plus de 150 mètres de hauteur. Les fondations monopieux, à elles seules, peuvent peser jusqu'à 2 000 tonnes. Par ailleurs, leur installation requiert des navires spécialisés équipés de grues dont la capacité dépasse désormais 3 000 tonnes. L'ampleur de ces projets est manifeste dans des infrastructures telles que Dogger Bank, qui accueillera près de 277 de ces turbines massives. En définitive, l'obtention d'un facteur de capacité élevé, souvent supérieur à 50 %, repose entièrement sur la fiabilité et la légèreté des pales renforcées de fibres de carbone.

L'automatisation intelligente redéfinit la fabrication des pales et la gestion de leur cycle de vie opérationnel

La demande de fibres de carbone pour les pales de rotors d'éoliennes est également fortement influencée par l'intégration rapide de l'automatisation intelligente. Dans le secteur manufacturier, par exemple, les systèmes de placement automatisé de fibres (AFP) peuvent désormais déposer des fibres de carbone à des vitesses atteignant 60 mètres par minute. Ces systèmes fonctionnent de concert avec des outils de projection laser qui guident le processus de stratification avec une précision inférieure à 1 millimètre. Un processus de finition automatisé des pales peut désormais être réalisé en moins de 8 heures. De plus, les systèmes d'inspection ultrasonique automatisés peuvent scanner les stratifiés composites à la recherche de défauts à une vitesse de 10 mètres par minute, garantissant ainsi un contrôle qualité rigoureux.

Au-delà des chaînes de production, les systèmes intelligents deviennent essentiels à la maintenance opérationnelle de ces actifs de grande valeur sur le marché des pales de rotor d'éoliennes en fibre de carbone. Une seule pale d'éolienne de pointe peut désormais intégrer plus de 1 000 capteurs à fibre optique pour surveiller son intégrité structurelle en temps réel. De même, un drone peut réaliser une inspection détaillée d'une pale en seulement 45 minutes. Chaque éolienne peut générer plus de 20 gigaoctets de données opérationnelles par jour, permettant la mise à jour continue de son jumeau numérique. Des modèles de maintenance prédictive analysent ensuite des millions de points de données pour anticiper les pannes potentielles. Par ailleurs, de nouveaux systèmes robotisés sont déployés pour la réparation in situ des pales, réalisant des réparations complexes de stratifiés de manière autonome et efficace.

Analyse segmentaire

Regular-Tow Fiber affirme sa domination incontestée dans la fabrication des pales d'éoliennes

La fibre de carbone à torons réguliers domine largement le marché des fibres de carbone pour pales d'éoliennes. Elle représente plus de 76,2 % du chiffre d'affaires total. Cette position dominante s'explique par son excellent rapport coût-performance. De plus, ses procédés de production sont facilement industrialisables. Les principaux fournisseurs augmentent donc considérablement leur capacité de production. Le groupe Toray, par exemple, vise une capacité de production de 35 000 tonnes d'ici 2025. Cette expansion comprend l'ajout de 6 000 tonnes de nouvelles capacités, réparties entre ses usines de Caroline du Sud et de Corée du Sud. La maturité de la fabrication de ce matériau garantit un approvisionnement constant pour le marché en pleine croissance des fibres de carbone pour pales d'éoliennes.

L'écosystème de production de fibres à torons réguliers est parfaitement adapté à la demande industrielle. La mise en place d'une nouvelle ligne de production nécessite un délai minimum de 2,5 ans. Ceci favorise une production continue à grande échelle. Un fournisseur unique comme ZOLTEK peut intégrer plus de 40 000 tonnes de fibres dans les turbines du monde entier. De plus, ce matériau offre une grande stabilité et une longue durée de conservation, jusqu'à 10 ans lorsqu'il est stocké correctement. Ces avantages logistiques consolident son rôle essentiel sur le marché des fibres de carbone pour les pales de rotors d'éoliennes.

- La capacité de production avant expansion pour les fibres de remorquage standard était de 29 000 tonnes métriques début 2024.

- L'usine de Spartanburg, en Caroline du Sud, bénéficie d'une augmentation de capacité de 3 000 tonnes métriques.

- Le matériau précurseur essentiel de ces fibres est généralement le polyacrylonitrile (PAN).

Le segment des pales de 51 à 75 mètres définit les normes du marché mondial des pales de rotor d'éoliennes en fibre de carbone

Le segment des pales de 51 à 75 mètres domine largement le marché mondial, générant plus de 38,40 % des revenus en 2024. Il offre le meilleur compromis entre production d'énergie, coût de fabrication et faisabilité logistique. L'utilisation de fibres de carbone dans cette gamme de pales permet d'accroître la production annuelle d'énergie de 25 %. Ce gain d'efficacité est crucial, car les nouvelles turbines ont une capacité moyenne de 4,5 mégawatts. Le rapport résistance/poids de la fibre de carbone, cinq fois supérieur à celui de l'acier, rend possible la réalisation de ces grandes structures. Par conséquent, le secteur éolien mondial, qui a récemment ajouté 73 GW pour atteindre une capacité totale de 1 008 GW, dépend de cette catégorie de pales pour le marché des pales de rotor d'éoliennes en fibre de carbone.

Les avantages opérationnels et économiques sont considérables. Les pales de cette catégorie peuvent atteindre une durée de vie supérieure de 20 %. Elles permettent également de réduire les coûts du cycle de vie de 15 %, ce qui assure un excellent retour sur investissement aux exploitants de parcs éoliens. Ces pales sont conçues pour résister à des contraintes opérationnelles extrêmes, notamment des forces de près de 200 000 newtons dues aux rafales de vent. L’abandon par l’industrie de la norme inférieure à 40 mètres témoigne du succès de ce matériau. Le leadership de ce segment souligne l’importance stratégique accordée à l’optimisation de la production et des retours financiers sur le marché des pales de rotor d’éoliennes en fibre de carbone.

- Cette dimension de pale spécifique constitue la nouvelle référence pour les projets terrestres modernes.

- La capacité éolienne mondiale installée totale a désormais dépassé la barre des 1 000 GW.

- Les propriétés de légèreté de la fibre de carbone sont indispensables à la fabrication de pales de telles longueurs.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'application Spar Cap renforce sa position de principal moteur du marché

Le longeron est l'application la plus critique de la fibre de carbone. Il représente plus de 61,2 % du chiffre d'affaires du marché. Véritable colonne vertébrale structurelle de la pale, le longeron détermine sa rigidité globale. L'utilisation de la fibre de carbone à cet endroit permet aux ingénieurs de concevoir des pales beaucoup plus longues. De fait, la longueur moyenne des pales a augmenté de 30 % au cours de la dernière décennie. De plus, elle réduit le poids total de la pale jusqu'à 25 %. Une pale plus légère diminue les contraintes sur l'ensemble de la structure de la turbine. Cela peut améliorer les performances globales jusqu'à 20 % pour le marché des pales de rotor d'éoliennes utilisant la fibre de carbone.

Les longerons en fibre de carbone offrent une durabilité supérieure. Les pales dotées de ces composants voient leur durée de vie opérationnelle augmenter de 30 %. Parallèlement, les coûts de maintenance associés peuvent être réduits de 25 %. Cette robustesse est cruciale, notamment pour les nouveaux parcs éoliens offshore, dont la capacité a atteint 20 GW en 2023. en fibre de carbone constituent une innovation majeure dans la fabrication des pales de nouvelle génération. En définitive, c'est au niveau du longeron que le matériau révèle tout son potentiel. Il permet à l'industrie de construire des turbines plus grandes et plus efficaces, contribuant ainsi à l'essor de la fibre de carbone sur le marché des pales d'éoliennes.

- La traverse de renfort fait office de poutre porteuse principale, assurant la rigidité essentielle.

- Sa robustesse immense est essentielle pour empêcher les pales de plus de 40 mètres de long de heurter la tour.

- La résilience du matériau permet aux lames de résister aux conditions météorologiques extrêmes et aux impacts.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine le marché grâce à une envergure et une ambition de production inégalées

La région Asie-Pacifique domine largement le marché mondial des fibres de carbone pour les pales d'éoliennes. Elle détient actuellement une part de marché considérable de 61,60 %. Cette domination est principalement due à l'immense capacité industrielle de la Chine. À titre d'exemple, Sinopec a récemment achevé la première phase d'une usine géante de fibres de carbone à Shanghai. Cette seule installation a ajouté 12 000 tonnes de capacité en 2024. Cette puissance de production permet ainsi la fabrication d'éoliennes colossales. Le nouveau modèle MySE 18.X-28X de Mingyang, par exemple, présente un diamètre de rotor sans précédent de 280 mètres. De même, l'éolienne H260-18MW de CSSC Haizhuang est dotée d'un rotor de 260 mètres. Enfin, l'éolienne GWH252-16MW de Goldwind utilise des pales individuelles de 123 mètres de long.

L'ambition industrielle ne se limite pas à la Chine. Elle crée d'importantes opportunités sur l'ensemble du marché régional des fibres de carbone pour les pales d'éoliennes. En Corée du Sud, par exemple, le projet éolien offshore d'Anma (532 MW) a obtenu un financement crucial début 2024. Parallèlement, le parc éolien flottant offshore de Goto (16,8 MW), au Japon, est pleinement opérationnel depuis cette année. Plus au sud, le projet vietnamien de La Gan vise une capacité colossale de 3,5 GW. Dans le même temps, l'indien Suzlon enregistre d'importantes commandes pour 2024 pour sa nouvelle série d'éoliennes de 3 MW, dont le diamètre de rotor peut atteindre 144,7 mètres. Enfin, le parc éolien offshore de Zhangpu Liuao Phase 2 (400 MW), exploité par le barrage des Trois Gorges en Chine, est également entré en service en 2024, confortant ainsi le leadership incontesté de la région sur ce marché.

L'Amérique du Nord accélère sa production nationale pour soutenir un boom de l'éolien offshore

La stratégie de l'Amérique du Nord est résolument axée sur le développement d'une chaîne d'approvisionnement nationale. La région se prépare à une expansion significative de son secteur éolien offshore. À titre d'exemple, GE Vernova investit 50 millions de dollars dans une nouvelle usine de fabrication de pales à New York. Cet investissement stratégique est directement soutenu par les commandes générées par des projets majeurs tels que Revolution Wind, qui installera 65 turbines puissantes de 11 MW. Le marché a pu constater une preuve de concept probante en mars 2024, avec la mise en service complète du parc éolien de South Fork (132 MW).

Par ailleurs, le fabricant de pales TPI Composites a signé en 2024 un accord d'approvisionnement pluriannuel pour les turbines terrestres GE Vernova de 6,1 MW. L'immense potentiel du marché des fibres de carbone pour les pales d'éoliennes est illustré par des projets tels que le parc éolien offshore de Coastal Virginia, qui nécessitera 176 fondations monopieux pour ses turbines.

L'Europe, moteur d'innovation dans les technologies des pales et les solutions avancées d'économie circulaire,

Le marché européen de l'énergie éolienne, déjà mature, se caractérise par son attachement à l'excellence technologique et au développement durable. En 2024, par exemple, Siemens Gamesa a commencé à tester ses pales B108 de 108 mètres de long dans son usine de pointe au Danemark. De même, l'usine française de LM Wind Power a produit sa millième pale de 107 mètres. Cette production de pointe est essentielle pour alimenter les projets d'envergure. Le parc éolien Hollandse Kust Zuid, d'une capacité de 1,5 GW, pleinement opérationnel depuis 2024, en est un parfait exemple.

Parallèlement à cette innovation, l'Europe est également à la pointe en matière de gestion de la fin de vie des pales. Une nouvelle usine de recyclage de pales d'une capacité annuelle de 6 000 tonnes, par exemple, est entrée en service cette année en Espagne. Dans le même temps, le consortium ZEBRA a produit un prototype de pale thermoplastique recyclable de 62 mètres. Cette réalisation marque une avancée majeure vers une économie circulaire sur le marché des pales de rotor d'éoliennes en fibre de carbone.

Évolutions récentes du marché des fibres de carbone pour les pales de rotor d'éoliennes

- Vestas annonce un investissement de 2 milliards d'euros dans une usine de pales en Pologne : témoignant de sa grande confiance dans le marché offshore, Vestas a annoncé en février 2024 son projet de construction d'une nouvelle usine à Szczecin, en Pologne. Cet investissement majeur permettra de produire les pales de son éolienne offshore phare, la V236-15.0 MW, dont la conception fait largement appel à la fibre de carbone.

- TPI Composites obtient un investissement stratégique de 75 millions de dollars : TPI Composites, fabricant indépendant de pales de grande envergure, a annoncé en février 2024 un important investissement de 75 millions de dollars de la part d’Oaktree Capital Management. Cet apport de capital est destiné à améliorer la liquidité et à soutenir directement les activités de fabrication de pales composites de pointe de l’entreprise.

- Syensqo et Trillium s'associent pour la fibre de carbone biosourcée : En février 2024, Syensqo, entreprise spécialisée dans les matériaux, a annoncé un partenariat stratégique avec Trillium visant à développer une filière d'acrylonitrile biosourcé. Cet investissement a pour objectif de créer une voie durable pour la production de fibre de carbone utilisée dans les pales d'éoliennes.

- Teijin investit dans une nouvelle usine de matériaux intermédiaires à base de fibres de carbone : Le géant des fibres de carbone, Teijin, a annoncé en mars 2024 un investissement dans la construction d’une nouvelle usine de matériaux intermédiaires à base de fibres de carbone. Prévue pour être opérationnelle en 2025, cette usine permettra de répondre à la demande croissante des applications industrielles, notamment dans le secteur de l’énergie éolienne.

- Toray accroît sa production de préimprégnés haute performance : Toray Advanced Composites a annoncé en février 2024 une expansion significative de ses capacités de production de préimprégnés. Cet investissement vise à répondre à la demande croissante de ces matériaux intermédiaires essentiels provenant de marchés de haute performance, notamment la fabrication de pales d’éoliennes en fibre de carbone pour le marché des pales de rotor d’éoliennes.

- Le département américain de l'Énergie lance une initiative de 20 millions de dollars pour un centre de recyclage des pales d'éoliennes : En février 2024, le département de l'Énergie a annoncé un financement pouvant atteindre 20 millions de dollars pour la création d'un nouveau centre de recherche et développement. Ce centre se concentrera sur le développement d'une économie circulaire pour les pales d'éoliennes, notamment celles en fibre de carbone.

- Solvay va doubler sa capacité de production de fibres de carbone à grand tirage : Afin de soutenir la croissance du marché industriel, Solvay a annoncé en mars 2024 qu’elle allait doubler sa capacité de production de fibres de carbone à grand tirage en Caroline du Sud. Cette expansion vise à répondre à la demande anticipée de secteurs tels que l’énergie éolienne.

Liste des principales entreprises présentées :

- Société ZOLTEK

- Mitsubishi Rayonne

- Hexcel

- Teijin

- SGL Carbon

- Formosa Plastics Corp

- Dow Inc

- Hyosung Japon

- Jiangsu Hengshen

- Taekwang Industrial

- Swancor Advanced Material Co

- Groupe China Composites

- Autres joueurs importants

Segmentation clé du marché :

Par type

- Fibre de carbone de remorquage régulière

- Fibre de carbone à gros treuil

Par taille de lame

- <27 mètres

- 27-37 mètres

- 38-50 mètres

- 51-75 mètres

- 76-100 mètres

- 100-200 mètres

Sur demande

- Capuchon de spar

- Racine foliaire

- Surface de la peau

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |