Marché des membranes composites d'osmose inverse : Type (membranes composites à film mince et membranes en acétate de cellulose) ; Forme du produit (membranes standard et membranes personnalisables) ; Configuration du flux (membranes enroulées en spirale, membranes à fibres creuses, membranes planes) ; Application (dessalement, traitement de l'eau et des eaux usées, industrie agroalimentaire, industrie pharmaceutique, secteur résidentiel, autres) ; Utilisateurs finaux (collectivités municipales, industries, commerces, particuliers, autres) ; Région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 28 août 2025 | | Numéro de rapport : AA08251476

Scénario de marché

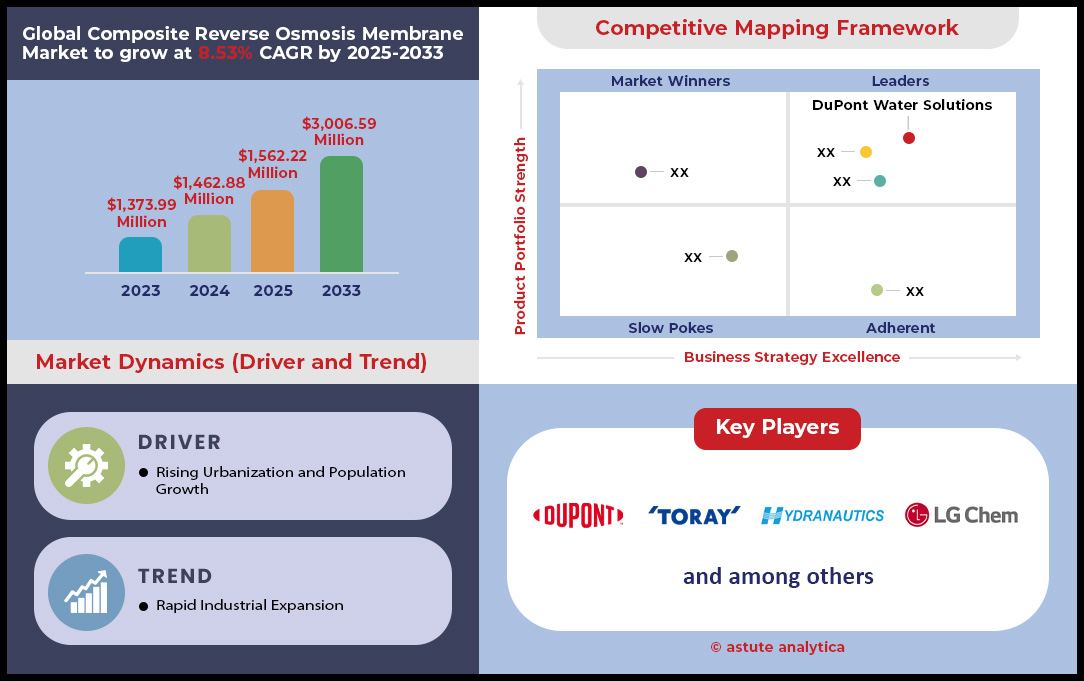

Le marché des membranes composites d'osmose inverse était évalué à 1 462,88 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 3 006,59 millions de dollars américains d'ici 2033, avec un TCAC de 8,53 % au cours de la période de prévision 2025-2033.

Principales conclusions du marché mondial des membranes composites d'osmose inverse

- Selon le type, la membrane composite à couche mince devrait continuer à dominer le marché des membranes composites d'osmose inverse en captant plus de 92,20 % de parts de marché.

- En fonction du format du produit, les membranes standard représentent la plus grande part de marché (76,31 %).

En fonction de la configuration du flux, les membranes à spirale détiennent la plus grande part de marché (84,72 %). - En ce qui concerne les applications, plus de 36,02 % des membranes composites d'osmose inverse sont vendues et consommées pour le dessalement.

- La région Asie-Pacifique est le plus grand marché, détenant plus de 38 % de parts de marché

- Le marché des membranes composites d'osmose inverse devrait atteindre 3 milliards de dollars américains d'ici 2033.

Une analyse récente du marché des membranes composites d'osmose inverse révèle une demande croissante autour des grands projets industriels et municipaux. La réutilisation de l'eau est un facteur déterminant : rien que dans la région Asie-Pacifique, de nouveaux projets industriels ajouteront une capacité de traitement combinée de 1 500 000 mètres cubes par jour en 2024. Les secteurs de haute technologie y contribuent fortement ; une seule usine de semi-conducteurs en Arizona, dont la mise en service est prévue pour 2025, nécessitera 35 000 éléments de membrane. Les mégaprojets de dessalement demeurent essentiels, comme en témoignent l'utilisation de plus de 80 000 membranes par l'usine de Shoaiba 5 et le traitement quotidien de 909 200 mètres cubes d'eau de mer par l'usine de Taweelah. Les futurs appels d'offres municipaux en 2025 laissent présager une demande soutenue de 250 000 éléments de membrane, les nouvelles installations visant une consommation d'énergie inférieure ou égale à 3,0 kilowattheures par mètre cube.

La forte demande sur le marché des membranes d'osmose inverse composites alimente directement une augmentation drastique de la production et met en lumière des zones géographiques clés. Les principaux fabricants réagissent rapidement : DuPont a augmenté sa capacité de production mondiale d'un million d'éléments de membrane par an début 2024, tandis que Toray investit 20 milliards de yens dans une nouvelle usine. L'urgence du marché se traduit par un délai de livraison moyen de 120 jours pour les commandes importantes de membranes standard. Géographiquement, la région MENA est un point névralgique, avec l'installation d'environ 400 000 nouvelles membranes d'osmose inverse pour l'eau de mer en 2024. De même, les projets d'adduction d'eau de Californie prévus pour 2025 nécessiteront environ 60 000 nouveaux éléments de membrane, confirmant ainsi le rôle crucial de l'Amérique du Nord sur ce marché.

Au-delà de ces secteurs clés, la demande se diversifie vers des applications spécialisées à forte valeur ajoutée, créant ainsi de nouvelles sources de revenus pour le marché des membranes d'osmose inverse composites. Les industries émergentes génèrent des besoins importants ; le secteur de l'extraction du lithium devrait nécessiter 25 000 éléments d'osmose inverse spécialisés d'ici fin 2025. L'industrie pharmaceutique représente également un vecteur de croissance majeur, avec un besoin estimé à 50 000 éléments de petit diamètre, de qualité sanitaire, pour les systèmes d'eau ultrapure d'ici 2025. L'innovation technologique influence également la demande : les nouvelles membranes capables de supporter une exposition au chlore de 1 000 ppm-heures et offrant une durée de vie opérationnelle de 7 ans séduisent les clients en quête de durabilité et de performance accrues.

Pour en savoir plus, demandez un échantillon gratuit

Les matériaux avancés et la science moléculaire créent de nouveaux avantages concurrentiels sur le marché

D'immenses opportunités attendent les innovateurs sur le marché des membranes composites d'osmose inverse, au-delà des facteurs de demande actuels. Deux tendances majeures façonnent la prochaine génération de produits, offrant aux utilisateurs finaux la possibilité d'accéder à un positionnement haut de gamme et de réaliser d'importantes économies d'exploitation. Ces développements reposent sur des approches fondamentalement nouvelles en matière de conception de membranes et de chimie de surface.

- Une opportunité majeure réside dans la commercialisation des membranes biomimétiques. Les plateformes à base d'aquaporines, qui imitent les canaux biologiques pour un transport d'eau ultra-efficace, passent de la recherche à la réalité. Ces membranes offrent une perméabilité et une sélectivité inégalées. Les entreprises maîtrisant leur production peuvent pratiquer des prix premium pour des applications exigeant une eau de haute pureté, telles que la fabrication de semi-conducteurs et l'industrie pharmaceutique, où une qualité d'eau supérieure et une consommation d'énergie réduite constituent un atout considérable.

- Une autre tendance majeure est l'application de revêtements polymères zwitterioniques. En greffant ces polymères sur la surface d'une membrane, on crée une couche superhydrophile offrant une résistance extrême à l'encrassement biologique. Les fabricants de membranes bénéficient ainsi d'opportunités considérables. Proposer un produit qui prolonge significativement les cycles de fonctionnement et réduit la fréquence des nettoyages chimiques constitue un avantage concurrentiel indéniable, notamment dans les secteurs sujets à l'encrassement comme le traitement des eaux usées industrielles et l'agroalimentaire.

Le secteur des énergies vertes et des minéraux critiques stimule l'innovation dans le domaine des membranes spécialisées

Le marché des membranes d'osmose inverse composites connaît une forte évolution de la demande, sous l'impulsion de la transition énergétique mondiale vers les énergies vertes et l'extraction durable des ressources. Les nouvelles industries de haute technologie nécessitent d'importantes quantités d'eau ultrapure et des capacités de concentration de saumure spécialisées, créant ainsi une nouvelle clientèle considérable. Par exemple, un nouveau pôle de production d'hydrogène vert, prévu au Texas en 2025, nécessitera une capacité de traitement d'eau de 50 000 mètres cubes par jour. De même, le secteur en plein essor de l'extraction directe du lithium (EDL) a vu des usines pilotes du Nevada acquérir 15 000 éléments de membrane spécialisés en 2024 pour traiter des saumures riches en minéraux. Afin de répondre à ces besoins, les investissements en capital-risque dans les technologies d'osmose inverse pour le raffinage des matériaux de batteries ont atteint 80 millions de dollars américains en 2024.

La demande croissante sur le marché des membranes d'osmose inverse composites se caractérise par des exigences techniques rigoureuses. Une importante usine géante de véhicules électriques, dont l'ouverture est prévue en 2025, intégrera une station de recyclage des eaux sur site utilisant 8 000 éléments d'osmose inverse conçus pour produire une eau d'une résistivité finale de 18 MΩ·cm. Ce procédé est crucial, car on estime que 9 tonnes d'eau ultrapure sont nécessaires pour produire une seule tonne d'hydrogène vert. Les nouveaux appels d'offres pour 2025 concernant les projets DLE spécifient désormais un taux de rejet du bore de 99,8 % pour les membranes. Par ailleurs, les nouvelles installations de captage du carbone prévues pour 2025 recherchent des systèmes d'osmose inverse capables de traiter des effluents présentant une concentration totale de solides dissous de 5 000 mg/L. Cette tendance s'étend également au recyclage : les nouvelles installations de recyclage de batteries devraient nécessiter 500 nouveaux modules d'osmose inverse de petite taille à l'échelle mondiale en 2025.

La demande d'efficacité opérationnelle favorise l'adoption de membranes avancées à faible encrassement

Un autre facteur déterminant de la demande est l'accent mis sur la réduction des dépenses d'exploitation (OPEX) grâce à l'adoption de membranes performantes, peu encrassantes et très durables. Les utilisateurs finaux privilégient de plus en plus la performance à long terme et la réduction des coûts de maintenance au détriment du coût d'investissement initial. En réponse, la nouvelle gamme de membranes résistantes à l'encrassement (FR) de LG Chem, lancée en 2024, promet un intervalle de fonctionnement prolongé de 500 heures entre les cycles de nettoyage. Ceci répond directement à un problème majeur, car le coût annuel des produits chimiques de nettoyage pour un système d'osmose inverse industriel standard est estimé à 30 000 $ US. Un important transformateur laitier du Wisconsin concrétise cet avantage en modernisant son usine avec 3 000 nouveaux éléments FR en 2024.

Les spécifications de ces produits de nouvelle génération reflètent la demande du marché en matière de résilience. La pression admissible avant le lancement d'un cycle de nettoyage pour les nouvelles membranes FR est désormais fixée à une tolérance plus élevée de 20 psi. Les nouvelles membranes conçues pour la réutilisation des eaux usées municipales peuvent désormais supporter une demande chimique en oxygène (DCO) allant jusqu'à 75 mg/L. Témoignant de cette durabilité, un fournisseur majeur a étendu la période de garantie de ses membranes haut de gamme à faible encrassement à 5 ans en 2024. Cette innovation bénéficie d'un financement important, la R&D sur les revêtements anti-encrassement zwitterioniques ayant attiré 40 millions de dollars de capital-risque en 2024. L'objectif final est un fonctionnement continu ; les nouvelles usines textiles en Inde exigent des systèmes d'osmose inverse capables de fonctionner pendant 3 000 heures en continu, un facteur clé pour le marché des membranes d'osmose inverse composites.

Analyse segmentaire

Des performances supérieures expliquent la domination des membranes composites à couches minces

La domination remarquable des membranes composites à couches minces, qui représentent plus de 92,20 % du marché, est directement liée à leur efficacité de séparation et à leur robustesse opérationnelle inégalées. L'atout majeur de cette technologie réside dans sa structure multicouche unique, composée d'une couche active ultra-mince en polyamide assurant le rejet du sel, supportée par un substrat plus poreux et durable. Cette conception permet une optimisation indépendante de la perméabilité et de la résistance, permettant à ces membranes de garantir une qualité d'eau exceptionnellement élevée (avec des taux de rejet souvent supérieurs à 99 %) tout en maintenant des débits importants. Leur stabilité chimique et mécanique supérieure en fait la référence sur le vaste marché des membranes composites d'osmose inverse, capables de traiter des sources d'eau diverses et difficiles, là où les technologies plus anciennes échoueraient. L'innovation continue, notamment le développement de nanocomposites qui améliorent la perméabilité, consolide encore leur position de leader.

Le succès commercial des membranes composites à couches minces repose également sur leur polyvalence et leur fiabilité dans un large éventail d'applications, du dessalement à grande échelle à la production d'eau industrielle de haute pureté. Avec une couche active de moins de 200 nanomètres d'épaisseur et des pores d'une taille moyenne de seulement 1 nanomètre, ces membranes constituent une barrière efficace contre les sels dissous, les composés organiques et les micro-organismes. La recherche et le développement constants dans ce domaine, attestés par des centaines de publications annuelles, garantissent des améliorations continues en termes de performance, de résistance à l'encrassement et de durée de vie. Face à l'intensification de la demande mondiale en eau purifiée, les avantages fondamentaux de cette technologie lui assurent de rester la pierre angulaire des procédés de séparation modernes sur le marché des membranes composites d'osmose inverse.

- De nouvelles variantes de nanocomposites à couches minces (TFN) peuvent doubler la perméabilité à l'eau sans compromettre le rejet du sel en incorporant des nanoparticules comme les zéolites.

- La technologie est aujourd'hui si avancée que la récupération d'eau douce provenant de sources difficiles peut dépasser 60 %, améliorant ainsi l'efficacité de l'utilisation de l'eau.

- Les recherches en cours en science des matériaux sont axées sur l'amélioration de la résistance des TFC au chlore et à d'autres oxydants, ce qui constitue un défi opérationnel majeur.

Membranes de forme standard : un gage d'efficacité et d'économie

Les membranes standardisées représentent la plus grande part de marché (76,31 %) grâce aux avantages considérables de la standardisation : interopérabilité et rentabilité. Cette large adoption s’explique par la facilité d’interchangeabilité des éléments standardisés entre les systèmes, quel que soit le fabricant d’origine. Cette uniformité simplifie l’approvisionnement, la gestion des stocks et la maintenance pour les exploitants, réduisant ainsi la complexité opérationnelle et les temps d’arrêt. Il en résulte une chaîne d’approvisionnement hautement compétitive et stable, où les économies d’échelle en production se traduisent par des coûts plus bas pour les utilisateurs finaux. La fiabilité et les performances éprouvées des éléments standardisés en font le choix privilégié sur le marché des membranes d’osmose inverse composites, garantissant des résultats prévisibles et une grande facilité d’utilisation pour la quasi-totalité des stations de traitement d’eau dans le monde.

La prédominance du format standard ne tient pas seulement à sa praticité ; elle constitue le fondement de l’optimisation et de l’évolutivité des procédés. La conception modulaire de ces membranes permet une mise à l’échelle aisée des systèmes, permettant ainsi aux stations d’épuration d’accroître leur capacité avec un minimum d’ajustements techniques. Cette flexibilité intrinsèque est précieuse pour les municipalités et les industries confrontées à une demande croissante en eau. De plus, le parc important de systèmes installés autour de dimensions standard favorise l’innovation continue au sein de ce format, notamment le développement d’entretoises d’alimentation et de revêtements anti-encrassement plus performants. Il en résulte un cercle vertueux où l’utilisation généralisée entraîne à la fois une réduction des coûts et une amélioration technologique progressive, confortant la position de la membrane standard comme référence du secteur sur le marché des membranes d’osmose inverse composites.

- La modularité des éléments standard permet une adaptation précise et facile de la capacité de traitement de l'eau afin de répondre à la demande croissante.

- Les processus de fabrication automatisés, rendus possibles par des dimensions standardisées, augmentent considérablement le rendement de production et la constance des produits.

- La chaîne d'approvisionnement mondiale des membranes standard est très mature, ce qui garantit la disponibilité des pièces pour les remplacements courants et les réparations d'urgence.

Conception à enroulement spiralé : la norme industrielle pour maximiser la production

Avec une part de marché impressionnante de 84,72 %, la configuration à enroulement spiralé est le leader incontesté grâce à sa conception exceptionnellement efficace qui maximise la surface de filtration au sein d'un module compact et économique. Le génie de l'élément à enroulement spiralé réside dans sa capacité à intégrer une grande quantité de membrane dans un petit espace cylindrique, une caractéristique appelée haute densité de remplissage. Ceci permet la construction de systèmes de traitement d'eau plus petits et plus compacts, capables de produire de grands volumes d'eau purifiée, ce qui en fait le choix idéal pour les applications à grande échelle telles que le traitement des eaux municipales et le dessalement. Cette conception est également intrinsèquement robuste, conçue pour résister aux hautes pressions de l'osmose inverse, tandis que ses entretoises d'alimentation internes créent un flux turbulent, ce qui contribue à limiter l'encrassement de la membrane et à prolonger sa durée de vie.

Les avantages économiques de la conception à enroulement spiralé sont aussi importants que ses mérites techniques. Sa configuration se prête à des processus de fabrication hautement automatisés et efficaces, ce qui réduit les coûts de production et rend la technologie accessible à une large gamme d'applications. Sa modularité simplifie la conception, la maintenance et l'extension du système, offrant une flexibilité très appréciée des exploitants d'installations. La combinaison de hautes performances, de durabilité, de résistance à l'encrassement et d'efficacité de fabrication a fait de l'élément à enroulement spiralé le composant central du marché mondial des membranes composites d'osmose inverse. Sa fiabilité éprouvée et sa polyvalence pour différents types de filtration, de l'osmose inverse à l'ultrafiltration, garantissent sa position dominante pour l'avenir.

- Le flux transversal turbulent de cette conception assure un nettoyage continu qui déloge les dépôts potentiels, réduisant ainsi le besoin de nettoyage chimique.

- Sa construction robuste et étanche lui permet de fonctionner de manière fiable dans des conditions extrêmes, notamment à haute pression, à haute température et à différents niveaux de pH.

- La configuration en spirale est la méthode de conditionnement la plus économique pour les membranes, une des principales raisons de son adoption généralisée depuis les années 1970.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Le dessalement, une application essentielle qui stimule la demande en membranes

La position dominante du secteur du dessalement, qui représente plus de 36,02 % du marché des membranes composites d'osmose inverse, s'explique par le besoin mondial croissant et critique en eau douce. Confrontés à un stress hydrique sans précédent dû à la croissance démographique et au changement climatique, les pays côtiers dépendent de plus en plus de l'océan comme source stable d'eau potable. L'osmose inverse est la méthode de dessalement prédominante car elle est nettement plus économe en énergie et plus rentable que les anciens procédés thermiques. Cette efficacité a rendu la conversion de l'eau de mer à grande échelle économiquement viable, la transformant d'une solution de niche en un élément essentiel des stratégies nationales de sécurité hydrique dans de nombreuses régions du monde. L'innovation continue dans ce domaine est au cœur de cette évolution.

Les progrès constants réalisés dans le domaine des membranes ont été un catalyseur essentiel de la croissance du dessalement par osmose inverse. Les membranes composites modernes présentent un taux de rejet du sel plus élevé et un flux d'eau supérieur, permettant aux usines de produire davantage d'eau douce avec moins d'énergie. Des innovations telles que les revêtements anti-encrassement avancés et les dispositifs de récupération d'énergie ont considérablement réduit les coûts d'exploitation et amélioré la fiabilité des systèmes, accélérant ainsi leur adoption. Face à la raréfaction croissante des ressources mondiales en eau douce, la demande en eau de dessalement est appelée à augmenter. Ceci garantit que l'eau dessalement restera l'application la plus importante et la plus cruciale du marché des membranes d'osmose inverse composites haute performance, établissant un lien direct entre la sécurité hydrique et les avancées scientifiques dans ce domaine.

- Les usines modernes de dessalement par osmose inverse peuvent réduire la teneur en sel de l'eau de mer de 36 000 mg/L jusqu'aux normes de potabilité d'environ 200 mg/L.

- L'énergie nécessaire au dessalement par osmose inverse a été réduite à seulement 1,8 kWh par mètre cube d'eau produite.

- Les coûts de maintenance des systèmes d'osmose inverse sont nettement inférieurs à ceux des alternatives thermiques, ne représentant que 10 à 15 % des dépenses opérationnelles totales.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La croissance industrielle et urbaine de la région Asie-Pacifique stimule la demande dominante du marché

La région Asie-Pacifique, qui détient une part considérable du marché des membranes d'osmose inverse composites (38,39 %), est caractérisée par d'importants projets industriels et des projets d'adduction d'eau municipaux urgents. Le 14e plan quinquennal ambitieux de la Chine vise une capacité nationale de dessalement de 3,5 millions de mètres cubes par jour d'ici 2025. Des projets spécifiques illustrent cette ampleur, comme la nouvelle usine de dessalement de Yantai Penglai, dans le Shandong, qui fournira 108 millions de tonnes d'eau douce par an une fois achevée. L'Inde réalise également des progrès significatifs ; la nouvelle usine de dessalement d'eau de Nemmeli, au Tamil Nadu, récemment inaugurée, ajoutera une capacité de 150 millions de litres par jour en février 2024, contribuant ainsi à pallier les graves pénuries d'eau. La demande industrielle est tout aussi forte. En Corée du Sud, l'usine de semi-conducteurs de Samsung à Hwaseong prévoit de traiter et de réutiliser 400 millions de litres d'eaux usées par jour, les transformant en eau ultrapure pour la fabrication de puces.

L'ampleur des investissements et du développement consolide la position de leader de la région sur le marché mondial des membranes composites d'osmose inverse. L'Inde, dans le cadre de sa Mission nationale pour un Gange propre, avait déjà achevé 222 projets de traitement des eaux usées en juillet 2024. Le gouvernement a également alloué 2 milliards de roupies à la station d'épuration de Chandrawal dans son budget 2024-2025. En Chine, le gouvernement soutient un fonds public visant à lever environ 40 milliards de dollars pour son secteur des semi-conducteurs, stimulant ainsi directement la demande de systèmes d'eau ultrapure. Afin de répondre aux besoins industriels du parc industriel de Penglai, une nouvelle usine est en construction pour Wanhua Chemical ; il s'agira de la plus grande installation industrielle de dessalement d'eau de mer par membrane du pays. Autre signe de croissance, un nouveau centre technique et une usine de production de membranes d'osmose inverse devraient entrer en service en Arabie saoudite en 2026. L'aciérie NMDC de Nagarnar, en Inde, a mis en service une usine de rejet zéro liquide d'une capacité de 4 320 mètres cubes par jour en 2024.

La rigueur réglementaire européenne et les investissements en matière de durabilité redessinent la demande de membranes

Le marché européen des membranes composites d'osmose inverse est de plus en plus influencé par des réglementations environnementales strictes et des investissements ciblés dans la résilience des ressources en eau et les technologies vertes. Le règlement européen sur la réutilisation de l'eau, pleinement applicable depuis 2024, est un moteur essentiel de cette évolution, visant à porter la consommation annuelle d'eau recyclée à 6,6 milliards de mètres cubes. Face aux graves sécheresses, l'Espagne investit massivement, avec un fonds de 467 millions d'euros alloué en février 2024 à la construction de deux nouvelles usines de dessalement près de Barcelone. Le pays produit déjà environ 5 millions de mètres cubes d'eau dessalée par jour. Parmi les autres projets figure une nouvelle usine de dessalement flottante pour Barcelone, d'une capacité de 40 000 mètres cubes par jour. En Italie, d'importants travaux de modernisation des infrastructures sont en cours ; un projet à Vicence, le plus important de ces dix dernières années, desservira environ 300 000 personnes.

Par ailleurs, un prêt de 30 millions d'euros de la Banque européenne d'investissement soutiendra le programme d'investissement de Pescara dans le domaine de l'eau et des eaux usées pour la période 2024-2026. Le secteur des énergies vertes est également un moteur essentiel de la demande ; la volonté du Royaume-Uni de développer l'hydrogène vert nécessite d'importantes ressources en eau, et de nouvelles études prévues en 2024 cartographient les besoins spécifiques en eau pour l'électrolyse.

Les projets de haute technologie et de réutilisation de l'eau en Amérique du Nord stimulent une demande sophistiquée

En Amérique du Nord, la demande sur le marché des membranes composites d'osmose inverse est caractérisée par des besoins industriels de pointe et une gestion de l'eau à grande échelle dans les secteurs grands consommateurs de ressources. L'industrie pétrolière et gazière du Texas est un important consommateur ; le seul bassin permien générera environ 24 millions de barils d'eau produite par jour (données de 2025), créant ainsi un vaste marché pour le traitement et la réutilisation de cette eau. Les entreprises sollicitent activement des permis de rejet ; NGL Water Solutions a notamment déposé une demande pour rejeter jusqu'à 16,9 millions de gallons par jour d'eau traitée dans le fleuve Pecos.

La loi américaine CHIPS est également un facteur important, qui devrait entraîner une augmentation de la capacité des systèmes d'eau ultrapure pouvant atteindre 50 % au cours des cinq prochaines années afin de soutenir les nouvelles usines de semi-conducteurs. La réutilisation de l'eau pour l'agriculture est un autre secteur crucial pour le marché des membranes d'osmose inverse composites ; la vallée centrale de Californie voit le jour en 2024 avec de nouveaux projets visant à traiter les eaux de ruissellement agricoles, les premiers systèmes ayant pour objectif une capacité de 5 000 acres-pieds par an. La réutilisation des eaux municipales est également en expansion, la Floride prévoyant la mise en service de 15 nouveaux projets de recyclage de l'eau d'ici fin 2025. Le secteur minier canadien prévoit d'installer 50 nouveaux systèmes d'osmose inverse conteneurisés en 2025 pour le traitement de l'eau sur des sites isolés.

Les 10 principaux investissements et acquisitions façonnent le marché concurrentiel de demain des membranes d'osmose inverse composites

- Gradiant obtient un financement majeur pour développer ses solutions technologiques pour l'eau (2024) : Gradiant, un chef de file dans le traitement avancé de l'eau et des eaux usées, a levé un nouveau financement important pour accélérer sa croissance, ce qui aura un impact sur le déploiement des technologies membranaires avancées à l'échelle mondiale.

- Suez finalise l'acquisition des activités de gestion des déchets de Veolia au Royaume-Uni (2024) : Suez a finalisé l'acquisition de l'ancienne activité de gestion des déchets de Veolia au Royaume-Uni, une opération qui renforce son portefeuille et crée des synergies pour les solutions de gestion de l'eau et des déchets, y compris les traitements à base de membranes.

- Toray annonce un investissement majeur dans une nouvelle usine de production de membranes d'osmose inverse (2024) : Toray Industries a révélé son projet d'investissement substantiel pour la construction d'une nouvelle usine de production de membranes d'osmose inverse, visant à répondre à la demande mondiale croissante sur le marché des membranes composites d'osmose inverse.

- Xylem acquiert Idrica pour améliorer ses capacités de gestion intelligente de l'eau (2024) : Xylem, leader mondial des technologies de l'eau, a acquis Idrica, spécialiste de la gestion intelligente de l'eau, afin de renforcer son offre numérique, essentielle pour optimiser les performances des systèmes d'osmose inverse.

- Grundfos acquiert Metasphere pour renforcer ses solutions de réseaux d'eau intelligents (2024) : Grundfos a acquis Metasphere, renforçant ainsi ses capacités en matière de télémétrie et d'analyse de données pour les réseaux d'eau, un élément essentiel pour gérer efficacement les installations d'osmose inverse à grande échelle.

- DuPont investit dans une nouvelle ligne de fabrication de tubes biopharmaceutiques (2024) : DuPont a investi dans une nouvelle ligne de fabrication de tubes biopharmaceutiques, une initiative stratégique qui complète ses solutions d'eau de haute pureté, notamment les membranes RO sanitaires utilisées dans l'industrie pharmaceutique.

- Kurita Water Industries acquiert une société américaine de traitement de l'eau (2024) : Kurita a acquis une société américaine de produits chimiques et de services de traitement de l'eau, étendant ainsi sa présence en Amérique du Nord et renforçant sa capacité à servir les clients industriels utilisant des systèmes d'osmose inverse.

- Membrion lève des fonds pour les membranes de dessalement en céramique (2024) : Membrion, une start-up développant des membranes en céramique innovantes pour les environnements aquatiques difficiles, a obtenu de nouveaux fonds pour développer sa technologie, représentant un concurrent ou un partenaire potentiel dans le secteur du dessalement.

- KKR investit dans la société indienne de services environnementaux SMS Envocare (2024) : La société d'investissement mondiale KKR a investi dans SMS Envocare, un fournisseur indien de services environnementaux, témoignant ainsi de la forte confiance des investisseurs dans les secteurs de la gestion de l'eau et des déchets en Inde, des marchés clés pour les membranes RO.

- Aliaxis acquiert Klenk pour renforcer sa position dans la gestion de l'eau (2024) : Aliaxis, leader des solutions de gestion des fluides, a acquis Klenk, un spécialiste allemand, afin d'élargir son portefeuille et d'améliorer ses offres pour les systèmes d'eau intégrés qui incorporent souvent la technologie RO.

Principales entreprises du marché des membranes d'osmose inverse composites

- DuPont

- Hydranautics

- Industries Toray

- LG Chem

- SUEZ Technologies et solutions pour l'eau

- Solutions pour l'eau et les procédés Dow

- Véolia

- Pentair

- Membrane (une division de Celgard)

- Aquatech International

- Purification 3M

- Processus Axium

- Beijing OriginWater Membrane Technology Co., Ltd.

- Vontron Membrane Technology Co. Ltd.

- Bluewater

- Hunan KeenSen Technology Co., Ltd.

- Freudenberg SE

- Wenzhou Aowei Machinery Co., Ltd

- Société Parker Hannifin

- Solutions membranaires

- Wave Cyber (Shanghai) Co., Ltd.

- Wanhua Chemical Group Co., Ltd.

- AROMEM PTE. LTD. (SURO)

- Nitto Denko Corporation

- Eau Culligan

- MANN+HUMMEL

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type

- Membrane composite à couche mince

- Membrane d'acétate de cellulose

Forme du produit

- Membranes standard

- Membranes personnalisables

Par configuration de flux

- Membranes pour plaies spiralées

- Membranes à fibres creuses

- Membranes plates

Sur demande

- Dessalement

- Traitement de l'eau et des eaux usées

- Transformation des aliments et des boissons

- Pharmaceutique

- Résidentiel

- Autres

Par l'utilisateur final

- Municipal

- Industriel

- Commercial

- Résidentiel

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

QUESTIONS FRÉQUEMMENT POSÉES

Le marché mondial était évalué à 1 462,88 millions de dollars américains en 2024 et devrait atteindre 3 006,59 millions de dollars américains d’ici 2033, avec un TCAC de 8,53 %.

Les membranes composites à couches minces dominent le marché avec plus de 92,20 %, grâce à leur taux de rejet du sel supérieur, leur durabilité et leur large adoption dans le dessalement et le traitement des eaux industrielles.

Les membranes standard représentent 76,31 % du marché, privilégiées pour leur rapport coût-efficacité, leur fiabilité et leur compatibilité avec les différents systèmes de traitement.

Le dessalement représente plus de 36,02 % de la part totale, les régions côtières s'appuyant de plus en plus sur la technologie d'osmose inverse pour répondre à leurs besoins en eau douce.

La région Asie-Pacifique détient plus de 38 % de parts de marché, grâce à une urbanisation rapide, des projets de dessalement à grande échelle et des initiatives croissantes de réutilisation des eaux industrielles.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |