Aperçu du marché

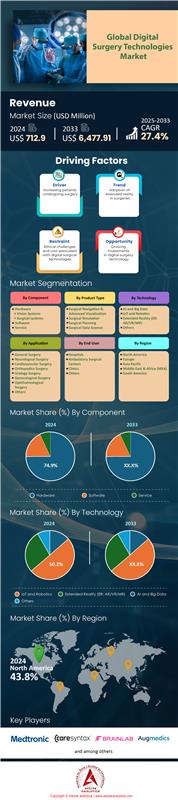

Le marché des technologies de chirurgie numérique était évalué à 712,9 millions de dollars américains en 2024 et devrait atteindre une valeur de 6 477,91 millions de dollars américains d’ici 2033, avec un TCAC de 27,4 % au cours de la période de prévision 2025-2033.

Principales conclusions qui façonnent le marché

- En fonction du produit, le segment de la navigation chirurgicale et de la visualisation avancée détenait la part de marché majoritaire, représentant plus de 59,8 % du marché mondial.

- Sur le plan technologique, le segment de l'Internet des objets et de la robotique a capté la plus grande part, représentant plus de 50,2 % du marché mondial.

- En matière d'application, la chirurgie gynécologique a dominé le marché mondial des technologies de chirurgie numérique avec une part substantielle de 27,6 %.

- L'Amérique du Nord détient la part du lion, soit plus de 43,80 %.

L'augmentation spectaculaire du volume d'interventions chirurgicales dynamise considérablement le marché des technologies de chirurgie numérique. À titre d'exemple, on prévoit que 3 millions d'opérations seront réalisées par des robots chaque année en 2024. Plus précisément, les systèmes d'Intuitive Surgical ont été utilisés dans 2 683 000 interventions rien qu'en 2024. Par conséquent, le nombre d'installations s'accélère : l'entreprise a installé 493 systèmes da Vinci au dernier trimestre 2024 et 427 autres au troisième trimestre 2025. Ainsi, le parc total de systèmes da Vinci installés atteignait 10 763 en septembre 2025. Ces chiffres témoignent clairement d'une forte demande de plateformes de chirurgie numérique de la part des établissements de santé du monde entier.

De plus, cette demande s'étend à de nouveaux environnements de soins. Le nombre de centres de chirurgie ambulatoire (ASC) certifiés Medicare a atteint 6 377 en 2024, ouvrant ainsi un nouveau canal important pour l'adoption de cette technologie. Par ailleurs, l'enthousiasme des chirurgiens est un facteur déterminant de cette demande ; plus de 60 000 chirurgiens ont été formés à l'utilisation des systèmes da Vinci en 2024. En outre, plus de 2 500 chirurgiens utilisent déjà le nouveau système da Vinci 5, témoignant d'une adoption rapide des plateformes de nouvelle génération. La formation de plus de 15 000 professionnels de santé dispensée par CAE Inc. en 2024 confirme l'importance accordée à ces outils chirurgicaux de pointe.

Cette croissance repose sur une forte confiance financière et un environnement réglementaire favorable sur le marché des technologies de chirurgie numérique. Les start-ups de robotique ont attiré la somme impressionnante de 4,2 milliards de dollars de financement au premier semestre 2024. Des investissements de grande envergure, tels que la levée de fonds de 110 millions de dollars réalisée par MMI en février 2024, témoignent de la confiance des investisseurs. Parallèlement, les cadres réglementaires se consolident. Plus de 200 dispositifs médicaux basés sur l'IA devraient obtenir l'autorisation de la FDA en 2024. De fait, GE HealthCare dispose déjà de 100 outils d'IA homologués par la FDA en 2025, ce qui constitue une base solide pour la poursuite de l'expansion du marché.

Pour en savoir plus, demandez un échantillon gratuit

Exploiter de nouvelles opportunités sur le marché des technologies de chirurgie numérique

- L'avènement de la nanorobotique chirurgicale représente une opportunité cruciale : ces robots microscopiques, capables de naviguer dans le système vasculaire humain, passent des modèles théoriques aux applications pratiques. Les jeunes entreprises attirent d'importants investissements en capital-risque pour développer des nanorobots conçus pour l'administration ultra-précise de médicaments aux cellules cancéreuses et pour le déblocage des artères. La possibilité d'effectuer des interventions au niveau cellulaire ouvre des perspectives thérapeutiques entièrement nouvelles et crée une demande pour des systèmes de contrôle et d'imagerie sophistiqués, représentant un sous-marché de plusieurs milliards de dollars en devenir.

- La réalité augmentée (RA) révolutionne la navigation chirurgicale : au-delà de la simple visualisation, les systèmes de RA du marché des technologies de chirurgie numérique intègrent désormais les données patient en temps réel, l’imagerie avancée et l’analyse prédictive basée sur l’IA directement dans le champ de vision du chirurgien. On obtient ainsi un « jumeau numérique » du patient sur la table d’opération. Des entreprises développent des casques et des logiciels de RA qui réduisent la charge cognitive et améliorent la précision chirurgicale en projetant des informations essentielles sur le patient. L’enjeu est de créer des plateformes fluides et intuitives, intégrables aux systèmes robotiques existants, pour une précision chirurgicale accrue et des interventions plus rapides.

Les établissements de santé prennent des engagements financiers substantiels et à long terme

Les établissements de santé prennent des engagements financiers importants et à long terme, témoignant de la demande croissante sur le marché des technologies de chirurgie numérique. Les hôpitaux concluent désormais fréquemment des plans d'acquisition pluriannuels, et plus de 300 d'entre eux ont signé des contrats de location-acquisition pour des robots chirurgicaux de nouvelle génération en 2024. À titre d'exemple, un grand réseau de santé a alloué 150 millions de dollars à l'acquisition de systèmes robotiques d'ici 2025. Cet investissement initial est considérable, car le coût moyen d'un bloc opératoire robotisé dans un nouvel hôpital dépasse désormais 3,5 millions de dollars. Cet engagement ne s'arrête pas à l'achat initial : les hôpitaux dépensent en moyenne 175 000 dollars par an et par machine pour les contrats de maintenance.

Par ailleurs, l'infrastructure nécessaire au fonctionnement de ces systèmes représente un axe d'investissement majeur sur le marché des technologies de chirurgie numérique. En 2024, au moins 500 centres médicaux ont entrepris la modernisation de leurs blocs opératoires afin d'accueillir de nouvelles plateformes robotiques. La demande de personnel spécialisé se reflète également dans la planification financière, avec le financement de plus de 1 200 nouveaux postes de coordinateurs en chirurgie robotique en 2024. De plus, les hôpitaux investissent massivement dans l'infrastructure de données, dépensant en moyenne 500 000 dollars par établissement pour des plateformes d'analyse des données chirurgicales. Afin de soutenir ces programmes, les dons philanthropiques destinés aux centres de chirurgie robotique hospitaliers ont dépassé 200 millions de dollars en 2024, tandis que les hôpitaux universitaires ont acquis 800 simulateurs de formation à la chirurgie robotique. En conséquence, plus de 400 hôpitaux ont mis en place des comités de pilotage dédiés à la gestion de ces investissements continus.

La forte augmentation de la consommation d'outils procéduraux témoigne d'une profonde intégration clinique

La consommation croissante et constante d'instruments spécifiques à chaque intervention chirurgicale souligne l'intégration clinique profonde qui caractérise le marché des technologies de chirurgie numérique. Chaque intervention robotique nécessite des instruments à usage unique ou limité, générant ainsi des revenus substantiels. En 2024, par exemple, le nombre de plateaux d'instruments robotiques expédiés dans le monde a dépassé les 4 millions d'unités. Plus précisément, les ventes d'instruments robotiques propriétaires d'agrafage et de scellement vasculaire devraient atteindre 1,5 million d'unités en 2025. Le coût de ces consommables est considérable : en 2024, le coût moyen d'une prostatectomie était d'environ 2 800 $. Par conséquent, un hôpital réalisant un volume important d'interventions peut facilement dépenser plus de 2 millions de dollars par an rien que pour les consommables de chirurgie robotique.

Sur le marché mondial des technologies de chirurgie numérique, la demande en outillage se spécialise de plus en plus. Par exemple, plus de 50 nouveaux instruments robotiques hautement spécialisés, destinés à des interventions de niche, ont été lancés en 2024. La chaîne d'approvisionnement s'est développée pour répondre à ce besoin, avec plus de 100 fabricants tiers produisant désormais des accessoires compatibles. Par ailleurs, la logistique de gestion de ces fournitures s'est complexifiée, impliquant aujourd'hui environ 25 000 professionnels de la chaîne d'approvisionnement hospitalière. Le marché des articles connexes, tels que les gaines d'endoscopes robotiques et les systèmes de nettoyage, a également connu une forte croissance, avec des ventes atteignant 5 millions d'unités en 2024. Enfin, avec plus de 1 200 brevets déposés pour de nouveaux instruments chirurgicaux robotiques et plus de 5 000 kits de démarrage commandés par les centres de chirurgie ambulatoire en 2024, l'innovation et l'expansion du marché s'accélèrent.

Analyse segmentaire

La navigation et la visualisation chirurgicales font preuve d'une clarté sans précédent

La part de marché de 59,8 % du segment de la navigation chirurgicale et de la visualisation avancée dans le secteur des technologies de chirurgie numérique s'explique par le besoin crucial de précision dans les interventions complexes. Les chirurgiens s'appuient de plus en plus sur ces systèmes pour obtenir une cartographie détaillée et en temps réel de l'anatomie du patient, essentielle pour minimiser l'invasivité et améliorer les résultats. L'intégration de technologies telles que la réalité augmentée et l'imagerie 3D offre un guidage comparable à celui d'un GPS, un facteur qui justifie d'importants investissements et une forte innovation. Par exemple, en 2024, médicale 3D , a levé 18,2 millions de dollars pour développer des solutions chirurgicales personnalisées. Cette tendance est également illustrée par les investissements en capital-risque dans les start-ups de robotique chirurgicale, qui ont dépassé 860 millions de dollars en 2023 et ont continué d'attirer les investisseurs en 2024.

Cette dynamique se manifeste également par les autorisations réglementaires et les lancements de nouveaux produits. En 2024, Johnson & Johnson prévoyait de soumettre son système de robotique chirurgicale des tissus mous Ottava à une demande d'exemption pour dispositif expérimental auprès de la FDA afin de démarrer des essais cliniques. De même, une nouvelle autorisation de la FDA a été accordée en 2024 au système de navigation crânienne de Zeta Surgical, renforçant ainsi la compatibilité de ses logiciels et accessoires sur le marché des technologies de chirurgie numérique. A4Lab vise également l'approbation de la FDA en 2025 pour son système de navigation chirurgicale qui réduit le temps de préparation à une intervention à une minute. Ces avancées étendent les applications de l'imagerie avancée à diverses spécialités chirurgicales. Le marché mondial des modèles chirurgicaux imprimés en 3D, un outil de visualisation essentiel, était évalué à 68,62 milliards de dollars en 2024. Par ailleurs, une enquête menée en 2024 auprès de 1 000 chirurgiens américains a révélé que 85 % d'entre eux estiment que des technologies comme la réalité virtuelle pourraient améliorer considérablement la formation chirurgicale. Le marché mondial des arceaux chirurgicaux, indispensables à l'imagerie en temps réel, était estimé à 2,32 milliards de dollars en 2025.

- La société Surgical Reality, basée à Amsterdam, a obtenu de nouveaux financements en 2025 pour faire progresser sa technologie d'imagerie chirurgicale 3D.

- Le 22e atelier annuel sur les méthodes d'imagerie avancées, qui se tiendra en janvier 2025, réunira des chercheurs pour discuter des techniques de microscopie émergentes.

- En novembre 2025, une conférence sera organisée pour discuter des essais cliniques en imagerie moléculaire peropératoire pour la chirurgie du cancer.

La chirurgie gynécologique est le domaine d'application le plus utilisé, avec une forte adoption de la robotique

La chirurgie gynécologique représente une part importante du marché des technologies de chirurgie numérique, avec 27,6 %, ce qui en fait un domaine d'application majeur. Cette position dominante s'explique principalement par le volume élevé d'interventions telles que les hystérectomies et les myomectomies, qui bénéficient grandement de la précision et du caractère mini-invasif des systèmes robotiques. La complexité de ces interventions, souvent réalisées dans un espace pelvien restreint, rend la dextérité accrue et la visualisation 3D des plateformes robotiques particulièrement avantageuses, permettant de réduire les pertes sanguines, la durée d'hospitalisation et d'accélérer la convalescence. Le marché mondial de la robotique chirurgicale pour les applications gynécologiques était évalué à 3,1 milliards de dollars en 2023 et devrait poursuivre sa croissance.

Le taux d'adoption élevé se reflète dans le nombre considérable d'interventions réalisées sur le marché des technologies de chirurgie numérique. Depuis son introduction, plus de 14 millions d'opérations robotiques ont été pratiquées dans toutes les spécialités, la gynécologie y contribuant largement. Une analyse bibliométrique de la chirurgie robotique en oncologie gynécologique a recensé 561 publications pertinentes entre 2005 et 2025, témoignant d'une activité de recherche soutenue. Cette demande stimule également l'innovation dans le domaine des plateformes robotiques spécialisées. En octobre 2025, Medtronic a lancé une étude clinique de son système Hugo™ RAS pour les interventions gynécologiques, qui inclura jusqu'à 70 patientes dans cinq hôpitaux américains. Par ailleurs, la chirurgie robotique monoporte est une technique en pleine expansion, comme l'a démontré une recherche bibliographique exhaustive menée en février 2024, soulignant son utilisation croissante en gynécologie. Le nombre de chirurgiens formés à la chirurgie robotique a désormais dépassé les 76 000 dans le monde.

- En 2024, le système Maestro de Moon Surgical, utilisé dans plus de 200 interventions gynécologiques et autres, a reçu l'autorisation de la FDA, avec un lancement plus large prévu en 2025.

- Une étude rétrospective publiée en 2025 a analysé 260 patientes ayant subi une myomectomie robotique entre 2013 et mai 2024.

- D’ici fin 2025, on estime que près de 111 000 Américaines auront reçu un diagnostic de cancer gynécologique, dont beaucoup nécessiteront une intervention chirurgicale.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'Internet des objets et la robotique révolutionnent les interventions chirurgicales grâce à l'automatisation intelligente

Le segment de l'Internet des objets (IoT) et de la robotique s'est emparé d'une part dominante de 50,2 % du marché mondial des technologies de chirurgie numérique, transformant en profondeur le bloc opératoire. Cette domination s'explique par la capacité de cette technologie à améliorer la précision chirurgicale, à réduire les temps de convalescence et à permettre des interventions moins invasives. L'adoption rapide de systèmes tels que la plateforme da Vinci d'Intuitive Surgical illustre la trajectoire de ce secteur. En 2024, environ 2,68 millions d'interventions ont été réalisées avec des systèmes da Vinci. La dynamique de l'entreprise s'est poursuivie avec l'installation de 1 526 systèmes da Vinci en 2024, contre 1 370 en 2023. Fin 2024, le parc total de systèmes Intuitive installés dépassait les 10 600 unités.

L'investissement financier dans ce secteur souligne son importance sur le marché des technologies de chirurgie numérique. En septembre 2025, les entreprises de robotique chirurgicale avaient levé 462 millions de dollars de fonds propres, une augmentation substantielle par rapport aux 305 millions de dollars levés à la même période en 2024. L'innovation est également un facteur clé : Intuitive Surgical a installé 362 de ses nouveaux systèmes da Vinci 5 en 2024, suite à son autorisation par la FDA en mars. Ces systèmes de nouvelle génération ont déjà été utilisés dans plus de 32 000 interventions chirurgicales lors de leur phase de commercialisation initiale en 2024. Le parc installé devrait croître, pour atteindre 10 763 systèmes da Vinci d'ici le troisième trimestre 2025. Preuve supplémentaire de cette croissance, 20 interventions chirurgicales robotisées à distance ont été réalisées avec succès lors d'un essai préclinique en 2024. En juin 2024, le robot chirurgical MISSO de Meril, destiné à la pose de prothèses de genou, a également été lancé.

- Le nombre total d'interventions cumulées réalisées sur les plateformes da Vinci avoisine désormais les 17 millions.

- Pour l'avenir, Intuitive Surgical prévoit une croissance du volume d'interventions de 13 % à 16 % pour le système da Vinci en 2025.

- La première intervention chirurgicale à distance dans l'espace a été réalisée avec succès en 2024, démontrant ainsi la faisabilité de la téléchirurgie.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord conserve un niveau d'adoption et un leadership inégalés sur le marché des technologies de chirurgie numérique

L'Amérique du Nord, qui représente plus de 43,80 % du marché, demeure l'épicentre de ce dernier grâce à des investissements considérables et une forte intégration clinique. Le volume important d'interventions témoigne de cette domination : plus de 2,6 millions d'opérations robotisées ont été réalisées aux États-Unis en 2024, un chiffre en forte hausse par rapport à l'année précédente. Par ailleurs, les hôpitaux canadiens développent rapidement leurs capacités, avec au moins 40 nouvelles installations de systèmes robotiques prévues pour 2025. L'investissement dans la formation spécialisée est également conséquent, comme en témoignent les plus de 600 postes de spécialisation en chirurgie robotique offerts aux États-Unis et au Canada pour l'année universitaire 2025.

L'expansion vers les soins ambulatoires est un moteur de croissance essentiel. Par exemple, sur le marché américain des technologies de chirurgie numérique, plus de 800 centres de chirurgie ambulatoire ont intégré des plateformes de chirurgie robotique en 2024. De plus, les entreprises américaines de dispositifs médicaux ont investi collectivement plus de 4 milliards de dollars dans la R&D en robotique chirurgicale en 2024. Cet engagement financier stimule l'innovation, comme en témoigne la 5 000e installation du système d'arceau mobile en C Zenition de Philips dans un établissement américain fin 2025. Autre fait marquant, l'Administration américaine de la santé des anciens combattants a réalisé plus de 15 000 interventions chirurgicales robotiques en 2024. Par ailleurs, les hôpitaux américains ont acquis plus de 1 000 nouveaux systèmes de simulation chirurgicale en 2024. Enfin, au moins 250 hôpitaux américains utilisent désormais cinq systèmes robotiques chirurgicaux différents ou plus, ce qui indique une adoption généralisée au niveau des établissements.

La région Asie-Pacifique s'impose comme un pôle mondial d'innovation rapide

Le marché des technologies de chirurgie numérique en Asie-Pacifique se caractérise par une croissance fulgurante et une forte capacité d'innovation locale. La Chine y joue un rôle prépondérant : ses fabricants nationaux ont installé plus de 300 nouveaux robots chirurgicaux dans les hôpitaux chinois en 2024. Fait remarquable, le pays a également franchi une étape majeure en novembre 2024 en établissant un record mondial avec une intervention de téléchirurgie intercontinentale de 12 000 kilomètres. Parallèlement, l'Inde progresse significativement, avec près de 60 000 opérations robotisées réalisées en 2024 grâce à un parc de plus de 170 robots installés. Plus précisément, le système SSI Mantra, développé localement, a déjà été utilisé dans plus de 150 interventions urologiques depuis sa récente homologation. De son côté, le système Hinotori japonais, homologué en 2020, est désormais opérationnel dans plus de 40 hôpitaux au Japon. Enfin, le système Revo-i, développé en Corée du Sud, gagne en popularité à l'international, ayant déjà enregistré des commandes dans 8 pays différents début 2025.

L'Europe privilégie une intégration clinique approfondie et une formation spécialisée

L'Europe consolide sa position sur le marché des technologies de chirurgie numérique grâce à une adoption méthodique et à un fort accent mis sur la formation des chirurgiens. À titre d'exemple, le Service national de santé britannique (NHS) contribue de manière significative à cette croissance, réalisant actuellement 70 000 interventions chirurgicales mini-invasives assistées par robot chaque année. De même, en Allemagne, le nombre de prothèses de genou et de hanche assistées par robot a dépassé les 25 000 en 2024, témoignant d'une forte pénétration de ces technologies en orthopédie. La formation demeure une priorité majeure sur le continent. À titre d'exemple, l'Académie ORSI en Belgique a formé plus de 1 000 chirurgiens de différents pays aux techniques robotiques avancées en 2024. Parallèlement, la France a alloué plus de 50 subventions de recherche spécifiquement dédiées au développement de plateformes chirurgicales pilotées par l'IA en 2024. Témoignant de cet investissement dans l'innovation, la société espagnole Rob Surgical est en bonne voie d'installer 50 de ses nouveaux systèmes Bitrack dans des hôpitaux européens d'ici 2025. Enfin, plus de 30 essais cliniques paneuropéens portant sur de nouvelles plateformes de chirurgie robotique ont été lancés en 2024, augurant d'un avenir prometteur.

Les 9 principaux développements récents sur le marché des technologies de chirurgie numérique

- Distalmotion a levé plus de 130 millions de dollars lors d'un tour de table mené par Revival Healthcare en septembre 2024 afin d'accélérer le développement commercial de son robot chirurgical Dexter à travers l'Europe.

- Noah Medical a levé 150 millions de dollars lors d'un tour de table de série B en avril 2023 pour développer son Galaxy System, une plateforme robotique pour la bronchoscopie guidée.

- Medical Microinstruments (MMI) a levé 110 millions de dollars lors d'un tour de financement de série C en février 2024, soutenant l'expansion de son système chirurgical Symani pour les procédures microchirurgicales.

- Moon Surgical a obtenu 55,4 millions de dollars lors d'un tour de table en mai 2023 pour soutenir le lancement commercial de son système robotique Maestro pour la chirurgie laparoscopique.

- Karl Storz a annoncé son intention et a entrepris l'acquisition d'Asensus Surgical en avril 2024, intégrant des capacités chirurgicales numériques et robotiques avancées.

- Ronovo Surgical a clôturé en septembre 2025 un tour de table de série D de 67 millions de dollars, mené par la branche capital-risque de Johnson & Johnson, pour faire progresser sa plateforme robotique Carina.

- EndoQuest Robotics a obtenu 42 millions de dollars lors d'un tour de financement de série C en avril 2024 pour poursuivre le développement de son système robotique endoluminal flexible pour les interventions gastro-intestinales.

- Stryker a finalisé l'acquisition d'Artelon en juin 2024, renforçant ainsi son portefeuille de solutions de fixation des tissus mous pertinentes pour les procédures de réparation robotiques et biologiques.

- Agilis Robotics a levé environ 10 à 13 millions de dollars de financement entre fin 2023 et 2024 pour sa plateforme robotique flexible destinée aux chirurgies urologiques.

Acteurs clés du marché mondial des technologies de chirurgie numérique

- Augmedics Ltd.

- Brainlab AG

- Caresyntax Inc

- Centre biomédical

- DASH Analytics

- EchoPixel Inc.

- Réalité virtuelle fondamentale

- Medtronic plc

- Mimic Technologies, Inc.

- Novadaq Technologies Inc.

- Osso VR Inc.

- Surgical Science Sweden AB

- VirtaMed AG

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Matériel

- Systèmes de vision

- Systèmes chirurgicaux

- Logiciel

- Service

Par type de produit

- Navigation chirurgicale et visualisation avancée

- Simulation chirurgicale

- Planification chirurgicale

- Science des données chirurgicales

Par la technologie

- IA et Big Data

- Internet des objets et robotique

- Réalité étendue (RE : RA/RV/RM)

- Autres

Sur demande

- Chirurgie générale

- neurochirurgie

- chirurgie cardiovasculaire

- Chirurgie orthopédique

- Chirurgie urologique

- chirurgie gynécologique

- Chirurgie ophtalmologique

- Autres

Par l'utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |