Aperçu du marché

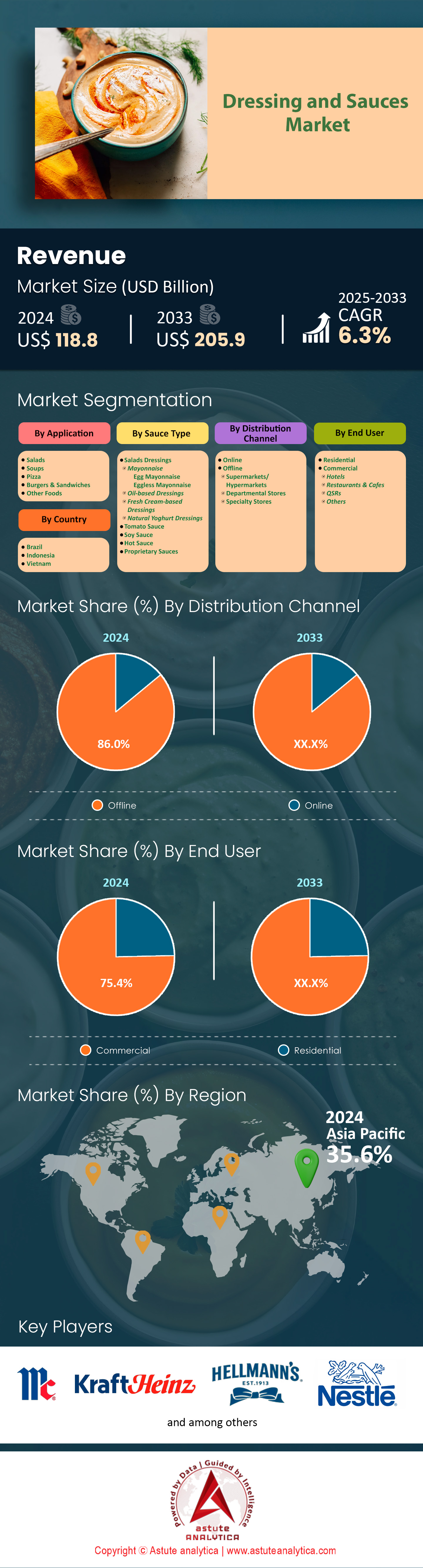

Le marché des vinaigrettes et des sauces était évalué à 118,8 milliards de dollars américains en 2024 et devrait atteindre une valeur de 205,9 milliards de dollars américains d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 6,3 % au cours de la période de prévision 2025-2033.

Principales conclusions

- La région Asie-Pacifique domine le marché des vinaigrettes et des sauces.

- Selon le type de produit, la sauce soja détient la plus grande part de marché et représente une part importante du marché mondial.

- Grâce à son application, la pizza a réussi à rester en tête du marché.

- En termes de canaux de distribution, le paysage du marché est dominé par le segment hors ligne.

- Du côté des consommateurs finaux, la demande en vinaigrettes et sauces est la plus forte chez les consommateurs professionnels.

La demande sur le marché mondial des sauces et vinaigrettes a connu une transformation radicale en 2025, passant d'une approche utilitaire à ce que les experts du secteur appellent le « tourisme gustatif ». Les consommateurs ne se contentent plus des condiments classiques ; ils recherchent activement des expériences sensorielles extrêmes. En témoigne la course à l'intensité du piquant, où des produits comme la sauce « No No » de Hungryboy repoussent les limites avec un score impressionnant de 6 millions d'unités Scoville (SHU).

Parallèlement, une demande concurrente se développe pour des produits de « bien-être de précision ». Les consommateurs soucieux de leur santé stimulent les ventes de produits de base reformulés, comme la mayonnaise végétale Hellmann's, désormais allégée en graisses saturées. Le marché des vinaigrettes et des sauces est ainsi divisé en deux : d'un côté, on recherche les tendances virales et les produits très épicés ; de l'autre, on exige une transparence totale sur les ingrédients, avec des ingrédients de qualité pharmaceutique, afin de respecter les nouvelles directives de la FDA concernant le sodium.

Pour en savoir plus, demandez un échantillon gratuit

Paysage concurrentiel : Les infrastructures traditionnelles affrontent la disruption agile des marques

Le paysage concurrentiel du marché est marqué par un affrontement entre les géants historiques, fortement capitalisés, et les acteurs disruptifs, agiles et viraux. Kraft Heinz et Kikkoman dominent le secteur des infrastructures, investissant des milliards dans la modernisation de leurs chaînes d'approvisionnement. L'usine de Kikkoman dans le Wisconsin, d'une valeur de 800 millions de dollars, et la stratégie de production américaine de Kraft Heinz, d'un montant de 3 milliards de dollars, témoignent de leur engagement à long terme envers les volumes. À l'opposé, des marques challengers sur le marché mondial des sauces et vinaigrettes, telles que Truff, Fly By Jing et Bachan's, captent une part de marché significative. Truff, par exemple, a mis à profit plus de 250 000 avis cinq étoiles pour justifier des prix très élevés, prouvant ainsi que l'engagement numérique est tout aussi puissant que les infrastructures physiques.

Puissances régionales : la production américaine explose tandis que le Royaume-Uni est à la pointe du développement durable

D'après les données récentes sur les investissements, les États-Unis demeurent le principal centre d'innovation en matière de production et de volume de consommation sur le marché mondial des sauces et vinaigrettes. Le Wisconsin, en particulier, s'est imposé comme un axe de production majeur, accueillant d'importantes expansions pour Kikkoman et Nestlé en 2024. Le Royaume-Uni représente également un marché important, notamment grâce à son rôle de pionnier en matière d'emballages durables, comme en témoignent les initiatives ambitieuses de réduction du plastique mises en œuvre par Hellmann's et Heinz à travers le pays. Si la consommation est mondiale, les tendances qui stimuleront la croissance en 2025 – en particulier les profils « swicy » (sucrés-épicés) et les variantes de sauce ranch – sont fortement ancrées dans les habitudes de consommation nord-américaines, influençant ainsi le développement des produits à l'échelle mondiale.

Évolution des usages : la lassitude culinaire engendre une demande accrue de marinades et de sauces complexes

L'utilisation des sauces sur le marché des vinaigrettes et des sauces s'est étendue bien au-delà des simples condiments de table pour devenir des ingrédients culinaires complexes. Le « trempage » reste un moteur essentiel, alimenté par l'essor du grignotage, mais les sauces de cuisson connaissent un regain d'intérêt, les consommateurs cherchant à reproduire chez eux les saveurs des restaurants. La lassitude croissante en cuisine a rendu les marinades savoureuses indispensables. Par exemple, la popularité de la sauce barbecue japonaise (Bachan's) et des chips au piment (Fly By Jing) suggère que les consommateurs utilisent ces produits pour ajouter de la texture et de la complexité à des plats simples, se servant ainsi des sauces comme d'un raccourci vers une cuisine gastronomique.

Convergence des consommateurs finaux : les marques de restauration rapide investissent les rayons des supermarchés

Les ménages et le secteur de la restauration sont les principaux utilisateurs finaux du marché des sauces et vinaigrettes, même si la frontière entre ces deux secteurs s'estompe. Les géants de la restauration rapide investissent massivement les rayons des supermarchés pour séduire les cuisiniers amateurs. L'expansion de la de vinaigrettes en grande distribution permet à la marque de monétiser les repas pris à la maison. Parallèlement, des entreprises de restauration comme Domino's traitent des volumes considérables – 11 800 tonnes de sauces en coupelles – ce qui indique que la culture des sauces est essentielle à la rentabilité des restaurants. De ce fait, les marques conçoivent des emballages aussi adaptés à la livraison qu'à la vente en supermarché.

Dynamique des prix : « l’écart de premiumisation » et l’économie de la rareté

Les stratégies de prix révèlent un marché des sauces et vinaigrettes profondément divisé par la perception de la valeur. Un écart de « premiumisation » important existe : les marques artisanales comme Truff se vendent à plus de 3 $US l’once, contre 0,29 $US pour les marques historiques comme Frank’s RedHot. La compétitivité ne se résume plus à une guerre des prix ; elle repose désormais sur la valeur de la marque et la rareté. Les éditions limitées, comme la sauce « Barbiecue » de Heinz, utilisent une rareté artificielle pour stimuler les ventes au prix fort, prouvant ainsi que les consommateurs sont prêts à payer plus cher pour la nouveauté et le prestige social.

Stratégie de localisation : l’authenticité régionale spécifique remplace les profils de saveurs génériques

La localisation stimule la croissance du marché des sauces et vinaigrettes en proposant des saveurs authentiques du monde entier dans les rayons des grandes surfaces. Le succès de Bachan's et Fly By Jing prouve que les consommateurs américains sont prêts pour des saveurs asiatiques régionales spécifiques – barbecue japonais et sauce croustillante du Sichuan – plutôt que pour des sauces « asiatiques » génériques. Cette tendance oblige les grands acteurs à s'adapter ; la sauce « Hot 57 » de Heinz, au jalapeño et au chipotle, est une réponse directe à l'engouement pour les saveurs du Sud-Ouest américain. La localisation permet aux marques internationales de rester pertinentes au sein de niches culturelles spécifiques, évitant ainsi la lassitude gustative.

Tendances émergentes : Engagements en faveur de l'économie circulaire et évolution du concept « clean label »

Le développement durable et les reformulations « clean label » sont les principales tendances actuelles qui redessinent la dynamique du marché des sauces et vinaigrettes. Dans cette optique, l’engagement d’Upfield à remplacer 2 milliards de pots en plastique et la suppression du plastique vierge par Walkers témoignent que la responsabilité environnementale est désormais une exigence fondamentale. Parallèlement, le changement d’image, avec l’appellation « à base de plantes » – délaissant le terme « végan » – permet à des marques comme Hellmann’s de toucher le vaste public flexitarien sans pour autant s’aliéner les consommateurs traditionnels.

Perspectives d'avenir : la conformité réglementaire et l'innovation en matière de texture définissent la croissance de nouvelle génération sur le marché des vinaigrettes et des sauces

L'avenir immédiat repose sur la conformité réglementaire et l'innovation en matière de texture. Avec les objectifs de la FDA concernant le sodium, fixés pour 2024 (phase II), une formidable opportunité s'offre aux marques capables de concevoir des produits à faible teneur en sodium sans compromettre la saveur – un exploit que Hidden Valley a réalisé avec sa sauce Cheezy Ranch. Par ailleurs, la texture deviendra le prochain enjeu majeur. Comme l'ont démontré les innovations « croquantes » de Fly By Jing, les sauces offrant une sensation tactile en bouche devraient surpasser les sauces liquides classiques. Le marché est mûr pour une production de pointe permettant de proposer des condiments plus sains, plus croquants et plus respectueux de l'environnement.

Analyse segmentaire

La domination des saveurs grâce à l'essor des variétés de sauce soja

La sauce soja domine le marché des sauces et assaisonnements, s'imposant comme le leader incontesté. Ce segment doit sa suprématie à l'expansion rapide des capacités de production et à la stabilisation des approvisionnements en matières premières. Kikkoman Corporation, géant du secteur, a inauguré en 2024 sa nouvelle brasserie du Wisconsin, un investissement de 800 millions de dollars, afin de répondre à la forte demande nord-américaine. La production mondiale de soja a également atteint un record de 422,3 millions de tonnes en 2024, garantissant un approvisionnement constant en ingrédients pour les brasseurs. Le Brésil, à lui seul, a contribué à hauteur de 169 millions de tonnes à la récolte 2024-2025, sécurisant ainsi la chaîne d'approvisionnement pour la production de sauces destinées au grand public. Par ailleurs, l'évolution des goûts des consommateurs vers des profils aromatiques complexes a favorisé les marques investissant dans la fermentation traditionnelle ; les méthodes de brassage haut de gamme « honjozo », qui durent plus de six mois, sont désormais un argument marketing incontournable. Kikkoman a célébré 50 ans de production de sauce soja aux États-Unis en 2024, soulignant la viabilité à long terme de ce secteur.

- La nouvelle usine Kikkoman Jefferson s'étend sur 240 000 pieds carrés afin d'optimiser la production.

- Les projets d'expansion dans le Wisconsin créent 83 emplois permanents et bien rémunérés dans le secteur manufacturier.

- Les récents lancements de produits à faible teneur en sodium ont permis une réduction de 43 % de la teneur en sel.

Les fabricants de sauces et vinaigrettes répondent aux attentes des consommateurs soucieux de leur santé sans sacrifier la saveur umami caractéristique de ces produits. La sauce soja claire s'impose comme le produit le plus vendu, plébiscitée pour sa polyvalence dans les sautés et les marinades, sans altérer la couleur des plats. Yamasa Corporation et d'autres concurrents déposent des brevets pour des techniques de conservation permettant de préserver la fraîcheur sans additifs artificiels. Le marché connaît également une augmentation des options de tamari sans gluten, répondant aux restrictions alimentaires tout en conservant un goût authentique. Les marques misent sur le « cinquième goût » pour s'implanter dans les cuisines non asiatiques, en intégrant le soja dans les mélanges pour barbecue et les vinaigrettes. La décision de Kikkoman de construire une troisième usine aux États-Unis confirme la confiance du secteur dans une croissance soutenue des volumes. Par conséquent, cette catégorie continue de surpasser les autres condiments, tant en termes de présence en rayon que de pénétration dans les foyers.

Les applications de pizza s'imposent comme la référence en matière de consommation de sauce

La pizza demeure le principal vecteur de consommation de sauces sur le marché des sauces et vinaigrettes, portée par l'expansion physique constante des grandes chaînes et la popularité durable des produits surgelés. Fin 2024, Domino's Pizza exploitait plus de 21 700 points de vente dans le monde, constituant un important canal de distribution pour les sauces à base de tomates et de sauces blanches. La chaîne a ouvert près de 400 nouveaux restaurants en seulement deux trimestres en 2025, augmentant considérablement les besoins en sauces pour la restauration. Côté distribution, les ventes de pizzas surgelées aux États-Unis ont avoisiné 1,4 milliard d'unités en 2024, assurant une demande soutenue pour les sauces pré-appliquées. À elle seule, Red Baron a réalisé un chiffre d'affaires de 1,4 milliard de dollars avec la vente de pizzas surgelées au cours de l'année 2024, confirmant ainsi l'importance des volumes distribués dans les supermarchés. DiGiorno, filiale de Nestlé, suit de près avec 1,3 milliard de dollars de ventes, confirmant que la consommation de pizzas à domicile est un moteur essentiel pour le secteur des sauces et vinaigrettes.

- Domino's vend environ 3 millions de pizzas par jour à travers son réseau mondial.

- Wegmans a lancé ses pizzas surgelées de style romain Amore en mai 2025.

- En 2025, Buddy's Pizza a étendu sa présence surgelée aux rayons des supermarchés du Midwest.

La polyvalence des pizzas permet au marché des sauces de prospérer au-delà des bases tomate classiques. Les pizzas à pâte fine, qui représentaient la part de marché la plus importante en 2024, nécessitent des sauces spécifiques à haute viscosité pour éviter qu'elles ne ramollissent, stimulant ainsi l'innovation technique. Les pressions inflationnistes de 2024 ont incité 13 % des restaurateurs à se tourner vers les pizzas surgelées, transférant ainsi le volume de sauces de la restauration vers la vente au détail sans incidence sur la demande globale. Des marques comme Papa John's continuent de proposer des sauces en édition limitée, maintenant ainsi l'intérêt des consommateurs. La sauce ranch s'est également imposée comme un accompagnement incontournable de la pizza, permettant d'utiliser deux sauces pour un même repas. La multiplication des cuisines fantômes dédiées à la livraison de pizzas amplifie encore les commandes de sauces en gros. Enfin, l'ouverture constante de nouvelles pizzerias garantit que ce segment reste le pilier du marché en termes de volume.

Les utilisateurs finaux commerciaux stimulent le volume dans le secteur de la restauration.

Les consommateurs professionnels, principalement issus du secteur CHR (Hôtellerie, Restauration et Traiteur), représentent le plus important segment de la demande sur le marché des sauces et vinaigrettes. Aux États-Unis, le nombre de restaurants a dépassé le million en 2024, engendrant une demande diversifiée et insatiable de condiments en vrac. Les 19 000 véhicules de livraison de Sysco sillonnent les routes en permanence pour approvisionner ce vaste réseau en une gamme complète de produits, du ketchup à la demi-glace. La demande est encore stimulée par la reprise du tourisme et de la restauration ; le chiffre d’affaires de Sysco en France a atteint 1,7 milliard d’euros en 2024, signe d’un retour en force de la consommation de produits alimentaires en Europe. Les cuisines professionnelles exigent une régularité et des volumes différents de ceux des particuliers, ce qui favorise la production de sauces et vinaigrettes en bidons de plusieurs litres. Le nombre de restaurants Domino’s à l’international a augmenté de 184 au seul troisième trimestre 2024, illustrant l’ampleur de la consommation d’ingrédients pour sauces par les chaînes de restauration.

- Le chiffre d'affaires du secteur de la restauration aux États-Unis a généré près de 899 milliards de dollars en 2024.

- 70 % des restaurants américains sont des établissements indépendants nécessitant une distribution spécialisée.

- La reprise du secteur de la restauration aérienne stimule la demande de sachets de sauce individuels.

Les acheteurs institutionnels du marché des sauces et vinaigrettes, tels que les écoles, les hôpitaux et les cafétérias d'entreprise, contribuent également fortement à cette domination. Les chaînes de restauration rapide décontractée comme Chipotle impulsent la tendance à la personnalisation des sauces, obligeant les fournisseurs à formuler des mélanges exclusifs en grandes quantités. L'essor rapide des cuisines fantômes et des food trucks a créé une nouvelle clientèle commerciale qui privilégie les sauces de haute qualité déjà préparées afin de minimiser ses coûts de main-d'œuvre. Le vaste réseau de Sysco lui permet de desservir efficacement ces micro-établissements. Par ailleurs, le passage de 13 % des consommateurs à la pizza surgelée implique une demande de production commerciale pour les produits prêts à consommer et prêts à l'emploi. L'ampleur de la préparation quotidienne des repas dans le secteur commercial surpasse largement la consommation domestique. Par conséquent, les cuisines professionnelles demeurent le principal moteur de croissance du marché des sauces et vinaigrettes.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les canaux de vente au détail hors ligne contrôlent le paysage de la distribution

Vitesse de distribution : la logistique stratégique et les canaux numériques accélèrent la disponibilité

Les magasins physiques continuent de dominer la distribution des sauces et vinaigrettes, grâce à leurs vastes surfaces de vente et à l'avantage stratégique des achats impulsifs. Walmart, le géant de la distribution, a capté 37 % du commerce électronique alimentaire aux États-Unis, mais continue de privilégier son réseau de magasins physiques, avec plus de 4 600 points de vente aux États-Unis en 2024. L'enseigne rénove actuellement 650 magasins afin de mettre en avant les produits frais et les condiments, et ainsi garantir une place de choix aux sauces et vinaigrettes. Pour gérer ce volume de ventes, Walmart construit cinq nouveaux centres de distribution de produits périssables à la pointe de la technologie, le premier étant pleinement opérationnel en 2024. Les consommateurs privilégient les points de vente physiques pour ces produits afin de pouvoir vérifier visuellement la viscosité et la qualité de l'emballage avant l'achat. Costco a également agrandi ses rayons dédiés aux condiments en vrac, répondant ainsi aux attentes des familles soucieuses de leur budget.

- Sysco exploite 340 centres de distribution dans le monde pour soutenir la logistique alimentaire hors ligne.

- Les achats impulsifs aux caisses des magasins physiques génèrent une part importante des ventes de condiments en portions individuelles.

- Aldi et les marques de distributeur développent agressivement leur présence physique en rayon.

L'infrastructure de la chaîne d'approvisionnement du commerce de détail physique est bien plus robuste que les plateformes numériques dédiées aux produits liquides lourds, notamment les sauces et les vinaigrettes. Sysco dessert 730 000 points de vente, garantissant ainsi une distribution fiable des sauces dans les rayons et les cuisines des restaurants. L'entreprise possède 75 % de sa flotte de livraison, assurant ainsi la maîtrise de la chaîne du froid pour la distribution physique. Les stands de dégustation dans les supermarchés ont fait un retour en force en 2024, transformant directement les essais en ventes pour les nouvelles saveurs de sauces et de vinaigrettes. Les programmes de recyclage des bouteilles en verre proposés par des enseignes comme 7-Eleven incitent les clients à revenir, renforçant ainsi le circuit de distribution physique. De plus, le contact direct avec les consommateurs lors de la sélection de sauces artisanales haut de gamme préserve cette expérience de découverte que le commerce en ligne peine à reproduire. Par conséquent, les supermarchés et hypermarchés traditionnels restent les leaders incontestés en termes de volume de distribution.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Évolution des produits à étiquetage clair et innovation en matière de saveurs épicées

L'Amérique du Nord demeure le pilier de la valeur pour l'industrie mondiale, portée par des revenus disponibles élevés et une nette préférence pour les saveurs complexes. Le marché des sauces et vinaigrettes de la région était évalué à environ 23,8 milliards de dollars américains en 2024, les États-Unis étant le principal moteur de ce chiffre d'affaires. Dans ce contexte, la sauce Ranch a conservé sa position dominante, détenant une part de marché impressionnante de 21,3 % en 2024. Ce segment ne se limite plus aux salades ; il est devenu un incontournable des sauces pour pizzas et ailes de poulet, incitant les marques à innover de manière proactive. Par exemple, Hidden Valley Ranch a capitalisé sur la tendance croissante des sauces « swicy » (sucrées et épicées) en lançant sept nouvelles saveurs, dont Cajun Blackened et Sweet BBQ Ranch, en avril 2025, afin de fidéliser une clientèle plus jeune.

Par ailleurs, le taux de pénétration des sauces et vinaigrettes dans les foyers américains reste impressionnant : plus de 90 % d’entre eux en consommaient régulièrement en 2024. Cependant, les préférences des consommateurs évoluent. La demande croissante de produits naturels et sans additifs a contraint les fabricants à reformuler leurs recettes, les vinaigrettes à base d’huile, notamment d’avocat et d’huile d’olive, représentant désormais 36,7 % du marché. Cette évolution témoigne d’un net rejet du sirop de maïs à haute teneur en fructose par les consommateurs, qui privilégient les matières grasses de qualité supérieure.

Asie-Pacifique : Croissance à grande échelle de la fermentation industrielle et de la fusion

Le marché des sauces et vinaigrettes de la région Asie-Pacifique présente une dualité et une domination uniques, avec une part de marché plus élevée grâce à l'industrialisation massive des sauces traditionnelles en Asie de l'Est, contrastant avec l'adoption rapide des condiments occidentaux en Asie du Sud. La Chine a consolidé son rôle de moteur de la production mondiale, avec des volumes de production de sauce soja atteignant 439 000 tonnes en 2024. Le pays est également devenu un exportateur net, expédiant 233 000 tonnes de sauce soja dans le monde, soit une hausse de 18 % qui souligne sa position dominante sur la chaîne d'approvisionnement. Parallèlement, le Japon continue de capitaliser sur sa réputation de qualité ; bien que la consommation intérieure ait fléchi, la valeur des exportations est restée soutenue, dépassant les 12 milliards de yens, les sauces soja artisanales haut de gamme ayant trouvé de nouveaux marchés lucratifs en Europe et aux États-Unis.

À l'inverse, le marché indien des sauces et vinaigrettes connaît une explosion des condiments de style occidental, sous l'effet de l'évolution des habitudes alimentaires urbaines. Le marché indien de la mayonnaise a atteint 485 millions de dollars américains en 2024, notamment grâce au segment « sans œufs » qui répond aux besoins des plus de 30 % de végétariens dans le pays. Cette divergence illustre que, tandis que l'Asie de l'Est se concentre sur l'exportation de méthodes de fermentation traditionnelles, l'Asie du Sud devient un important moteur de croissance pour les sauces onctueuses et émulsionnées.

Europe : domination des marques de distributeur et reprise durable des volumes

Le marché européen des sauces et vinaigrettes se distingue comme leader mondial en matière de pénétration des marques de distributeur, redéfinissant en profondeur la dynamique de la distribution de ces produits. En 2024, les marques de distributeur ont représenté une part de marché record de 38,1 % dans le secteur de l'alimentation, générant 352 milliards d'euros de ventes. La Suisse est à la pointe de cette tendance avec une part de marché sans précédent de 52 %, obligeant les marques nationales à innover rapidement pour justifier leur présence en rayon. L'Espagne et le Portugal sont actuellement les marchés à la croissance la plus rapide pour les condiments de marque distributeur, avec une progression de 1,2 %, ce qui indique que les consommateurs européens privilégient le rapport qualité-prix sans pour autant faire de compromis sur la qualité.

Malgré les pressions inflationnistes passées, le marché des sauces et vinaigrettes connaît une nette reprise en volume, avec une hausse des ventes totales de 1,27 % en 2024. Le développement durable demeure le principal moteur de croissance, hors prix, sur le continent ; en Allemagne, les ventes de produits bio ont progressé de 5,7 %, incitant les fabricants de sauces à adopter des emballages en verre recyclables et des bouchons biosourcés afin de répondre aux exigences environnementales strictes. Par conséquent, le marché européen est marqué par une concurrence entre les marques durables haut de gamme et les marques de distributeurs à bas prix, largement dominantes.

Les 10 principaux développements récents sur le marché des vinaigrettes et des sauces

- Hidden Valley Ranch : A élargi sa gamme de manière agressive en avril 2025 avec sept nouvelles saveurs, dont Kickin' Cajun Blackened Ranch, et a introduit des bouteilles inversées « Easy Squeeze » pour minimiser les déchets.

- Kewpie Corporation : A ouvert une nouvelle usine de fabrication dans le Tennessee en mai 2025, triplant ainsi sa capacité de production américaine de mayonnaise et de vinaigrettes au sésame torréfié.

- Mizkan America : A acquis la marque Zing Zang en juillet 2025, tirant parti de la notoriété de la marque de mixeurs pour se développer dans les sauces culinaires et les marinades.

- La société Marzetti : anciennement Lancaster Colony, la société a officiellement changé de nom en juillet 2025 pour mettre l’accent sur son unique spécialisation dans les vinaigrettes destinées à la vente au détail et à la restauration.

- Kraft Heinz : A lancé la gamme « Flavor Tour » en février 2025, ciblant les consommateurs de la génération Z avec des sauces à trempette d'inspiration mexicaine, coréenne et thaïlandaise.

- McCormick & Company : a élargi sa marque Cholula en mai 2025 avec Cholula Cremosa, une gamme de sauces piquantes crémeuses, ainsi que des produits mettant en vedette sa « saveur de l'année 2025 », l'Aji Amarillo.

- Bachan's : A fait son entrée sur le marché des sauces à tremper en avril 2025 avec de nouvelles sauces japonaises à la viscosité plus épaisse, conçues spécifiquement pour les raviolis et les amuse-gueules.

- Fly By Jing : A bouleversé le rayon des condiments en août 2025 avec le ketchup Chili Crisp, un produit hybride mélangeant du ketchup standard et du piment croustillant du Sichuan.

- Kikkoman Corporation : Poursuite des travaux de construction de son usine de brassage de 800 millions de dollars dans le Wisconsin tout au long de l'année 2025 afin de garantir un approvisionnement à long terme en sauce soja pour l'Amérique du Nord.

- Ventura Foods : a lancé le « MayoNeeds Framework » en juin 2025, une initiative B2B aidant les opérateurs de services alimentaires à sélectionner des viscosités de mayonnaise spécifiques pour une application culinaire optimale.

Liste des principales entreprises présentées :

- Arcor SAIC

- Cargill Agricola S/A

- Société Daesang

- Empresas Polar CA

- Industrias Iberia CA

- Société Kraft Heinz

- Nestlé SA

- Quala SA

- Groupe Unilever

- Yoki Alimentos SA

- Compagnie de soupes Campbell

- Dr. Oetker

- Société de consommation Masan

- KEWPIEUSA

- McCormick & Company, Inc

- Mizkan America, Inc

- Autres joueurs importants

Aperçu segmentaire

Par type de sauce

- Sauces pour salades

- Mayonnaise

- Œufs mayonnaise

- Mayonnaise sans œufs

- Mayonnaise

- Sauces à base d'huile

- Sauces à base de crème fraîche

- Sauces au yaourt nature

- Sauce tomate

- Sauce de soja

- Sauce piquante

- Sauces exclusives

Sur demande

- Salades

- Soupes

- Pizza

- Burgers et sandwichs

- Autres aliments

Par canal de distribution

- En ligne

- Hors ligne

- Supermarchés/Hypermarchés

- Grands magasins

- Magasins spécialisés

Par l'utilisateur final

- Résidentiel

- Commercial

- Hôtels

- Restaurants et cafés

- Restauration rapide

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni.

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |