Aperçu du marché

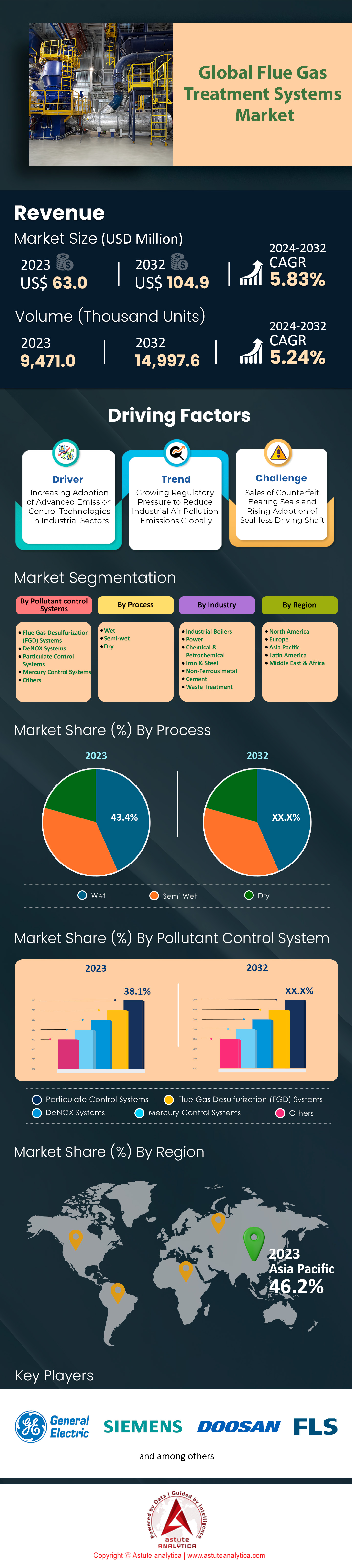

Le marché des systèmes de traitement des gaz de combustion était évalué à 66,67 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 111,02 millions de dollars américains d'ici 2033, avec un TCAC de 5,83 % au cours de la période de prévision 2025-2033.

Principales conclusions

- Basé sur un système de contrôle des polluants, le système de contrôle articulé domine actuellement le marché avec une part de revenus de plus de 38,1 %.

- En termes de procédé, le procédé humide de traitement des gaz de combustion se distingue comme la méthode dominante avec une part de revenus de plus de 43,4 %.

- Par secteur d'activité, l'industrie de l'énergie a capté la plus grande part de revenus, soit plus de 43,6 % du marché.

- La région Asie-Pacifique devrait continuer à dominer le marché.

- Le marché mondial des systèmes de traitement des gaz de combustion devrait atteindre une valeur de 111,02 millions de dollars américains d'ici 2033.

Ces dernières années, la demande sur le marché des systèmes de traitement des gaz de combustion s'est consolidée sous l'effet des obligations réglementaires et des nécessités industrielles. Un contexte réglementaire mondial strict engendre une demande incontournable. À titre d'exemple, l'approbation par la Chine de 182 nouveaux projets de désulfuration des gaz de combustion et le financement par le gouvernement indien de 96 installations supplémentaires illustrent cette tendance. De même, le secteur maritime, principal moteur de la demande, doit désormais faire face à au moins 93 interdictions internationales de rejet des eaux de lavage des épurateurs de gaz de combustion. Par conséquent, ce contexte de conformité réglementaire instaure une demande de base constante et légalement imposée pour les technologies avancées de contrôle des émissions.

Outre les politiques publiques, l'ampleur de la croissance des secteurs industriel et énergétique constitue un second pilier majeur de la demande pour le marché des systèmes de traitement des gaz de combustion. En témoignent les plus de 6 000 nouvelles centrales électriques en construction dans le monde en 2024, chacune représentant une installation potentielle de système. Les investissements suivent la même tendance ; l'Asie, par exemple, a alloué plus de 14,5 milliards de dollars américains aux infrastructures de contrôle des émissions en 2024. Par ailleurs, des projets spécifiques, tels que l'investissement de 1,3 milliard de dollars américains en Ouzbékistan dans de nouvelles usines de valorisation énergétique des déchets, illustrent l'importance des capitaux déployés. Cela se traduit par une demande opérationnelle tangible, illustrée par la consommation de plus de 43 millions de tonnes de calcaire pour les applications de désulfuration des gaz de combustion pour la seule année 2024.

À l'avenir, la croissance du marché des systèmes de traitement des gaz de combustion est intrinsèquement liée à la transition énergétique mondiale et à un solide soutien financier. L'expansion continue du nucléaire, avec environ 70 réacteurs actuellement en construction dans 15 pays, témoigne d'un besoin croissant et durable en systèmes de traitement spécialisés. Par ailleurs, l'essor des énergies renouvelables, à l'instar du déploiement prévu de 23 gigawatts de nouvelles capacités de production d'énergie propre dans la région Asie-Pacifique en 2025, renforce la volonté plus générale de responsabilité environnementale. Sur le plan financier, le secteur bénéficie d'un soutien exceptionnel, comme en témoigne la capitalisation boursière de 4 400 milliards de dollars américains détenue par les fournisseurs de solutions bas carbone cotés en bourse à la mi-2024.

Pour en savoir plus, demandez un échantillon gratuit

Nouvelles opportunités pour les systèmes avancés de traitement des gaz de combustion

- Numérisation et optimisation par l'IA : l'intégration des technologies numériques, notamment l'Internet des objets (IoT) et l'intelligence artificielle (IA), représente une opportunité majeure. Les plateformes pilotées par l'IA permettent d'optimiser avec précision les processus de combustion en temps réel, ce qui se traduit par des gains d'efficacité considérables. Par exemple, une analyse de 2025 portant sur l'intégration de l'IA dans les incinérateurs de valorisation énergétique des déchets a démontré une augmentation de l'efficacité de la production d'électricité de plus de 1,7 % sur le marché des systèmes de traitement des gaz de combustion. De plus, cette même analyse a révélé une réduction du taux de consommation thermique de l'installation d'environ 58 kcal/kWh. Ce niveau d'optimisation numérique permet non seulement de réduire les coûts d'exploitation, mais aussi d'affiner le contrôle des émissions, offrant ainsi une proposition de valeur attractive aux exploitants.

- Valorisation des sous-produits : Une autre tendance, tout aussi importante, est la conversion stratégique des polluants capturés en produits commercialisables. Les systèmes de désulfuration des gaz de combustion (FGD), par exemple, produisent du gypse synthétique, une matière première très recherchée dans le secteur de la construction. De fait, la demande mondiale de gypse FGD, notamment pour l’industrie des plaques de plâtre, devrait atteindre 99,5 millions de tonnes par an en 2025. De même, les cendres volantes capturées sont de plus en plus réutilisées dans la production de ciment et de béton. Ce modèle de valorisation des déchets transforme efficacement une dépense liée à la conformité en une source de revenus, s’inscrivant parfaitement dans les objectifs de l’économie circulaire.

Principes de l'économie circulaire : transformer les sous-produits industriels en actifs

Un aspect fondamental qui définit actuellement le marché des systèmes de traitement des gaz de combustion est l'adoption des modèles d'économie circulaire, axés sur la valorisation des sous-produits industriels. Ce virage stratégique transforme d'anciens flux de déchets en ressources précieuses, créant ainsi une forte incitation économique à l'investissement. Le marché du gypse synthétique, un sous-produit direct des systèmes de désulfuration des gaz de combustion (FGD), est particulièrement dynamique. D'ici 2025, le marché mondial du gypse synthétique devrait atteindre 1,75 milliard de dollars américains. La demande est principalement alimentée par le secteur de la construction, où le gypse issu des systèmes FGD est un composant essentiel des plaques de plâtre et du ciment. Plus précisément, la demande mondiale du seul secteur des plaques de plâtre devrait atteindre 99,5 millions de tonnes par an en 2025.

Par ailleurs, cette tendance est renforcée par le recours croissant à la réutilisation d'autres matériaux capturés sur le marché des systèmes de traitement des gaz de combustion. Le marché mondial des cendres volantes, autre sous-produit essentiel, a atteint 13,9 milliards de dollars américains en 2024. Aux États-Unis seulement, la consommation totale de cendres volantes devrait atteindre 27,8 millions de tonnes courtes d'ici 2039. De plus, les nouvelles technologies de valorisation du dioxyde de carbone ouvrent de nouvelles perspectives commerciales pour le CO₂ capturé dans des produits tels que les carburants, les produits chimiques et les polymères. À titre d'exemple, la capacité de production annuelle totale de résine de polycarbonate à partir de CO₂ capturé a déjà atteint 1 million de tonnes. Le marché américain de la valorisation du dioxyde de carbone était estimé à 1,68 milliard de dollars américains en 2024 et devrait atteindre 4,52 milliards de dollars américains d'ici 2032.

L'essor de la production d'hydrogène bleu crée une nouvelle frontière de la demande

L'accélération rapide de la production d'hydrogène bleu constitue un nouveau moteur de demande majeur et déterminant pour le marché des systèmes de traitement des gaz de combustion. L'hydrogène bleu est produit par reformage du méthane à la vapeur (SMR), un procédé qui génère intrinsèquement un flux de gaz de combustion riche en CO₂. Ce flux nécessite une capture et un traitement, liant directement la production d'hydrogène à la réduction des émissions. Face aux investissements massifs des pays dans les infrastructures hydrogène, la demande pour ces systèmes explose. En 2025, le secteur américain de l'hydrogène bleu devrait voir sa capacité de production atteindre plus de 1,5 million de tonnes par an, faisant état d'une décision d'investissement finale, signe d'une demande en forte croissance.

De plus, cette croissance du marché des systèmes de traitement des gaz de combustion est soutenue par d'importants investissements et des projets en développement. Par exemple, l'usine d'ExxonMobil à Baytown vise une capacité de production d'hydrogène d'un milliard de pieds cubes par jour, associée à un taux de capture du CO₂ de 98 %. De même, l'usine de Linde à Beaumont, d'un coût de 1,8 milliard de dollars, est conçue pour séquestrer 1,7 million de tonnes de CO₂ par an. Ces projets illustrent clairement l'ampleur des opportunités. Fin 2025, la capacité totale de captage et de stockage du CO₂ (CSC) active et en cours d'installation, liée à la production d'hydrogène bleu, atteignait 125 millions de tonnes de CO₂ par an. Le département de l'Énergie des États-Unis a également annoncé un financement de 7 milliards de dollars pour les pôles d'hydrogène propre, consolidant ainsi la demande future.

Analyse segmentaire

Les systèmes de contrôle des particules dominent sans égal la gestion des polluants

Articulate Control Systems conforte sa position de leader sur le marché des systèmes de traitement des gaz de combustion, s'assurant plus de 38,1 % des revenus. Cette domination est directement liée à l'excellence de ses performances en matière de capture des particules issues des émissions industrielles. La forte pénétration du marché est portée par les avancées technologiques : les nouvelles installations de précipitateurs électrostatiques, déployées en 2024, permettent d'éliminer plus de 250 tonnes de cendres volantes par jour provenant des grandes centrales électriques. Parallèlement, les filtres à manches de pointe, lancés en 2025, intègrent des matériaux dont la durée de vie atteint 45 000 heures, offrant ainsi un avantage concurrentiel indéniable. L'intégration de systèmes de contrôle intelligents renforce encore leur position, les nouveaux systèmes disponibles en 2024 permettant de réduire la consommation d'énergie de 200 mégawattheures par an et par unité, une économie d'exploitation significative pour le marché des systèmes de traitement des gaz de combustion.

La viabilité financière et opérationnelle des systèmes de contrôle modernes et performants explique leur part de marché. Par exemple, l'optimisation des cycles de nettoyage automatisés des dépoussiéreurs à manches, dès 2025, permet de réduire la consommation d'air comprimé de 3 000 mètres cubes par jour. La conception compacte de ces systèmes a facilité la modernisation de 15 installations industrielles anciennes en 2024, élargissant ainsi le marché potentiel. Ces systèmes capturent efficacement les particules d'une taille aussi petite que 0,5 micron. Sur le marché des systèmes de traitement des gaz de combustion, la continuité d'exploitation est primordiale ; de nouveaux outils de diagnostic permettent désormais d'anticiper les besoins de maintenance jusqu'à 500 heures de fonctionnement à l'avance, minimisant ainsi les temps d'arrêt coûteux.

- Les nouveaux précipitateurs électrostatiques permettent d'atteindre des niveaux d'émission de particules inférieurs à 5 milligrammes par mètre cube normal.

- Plus de 50 grandes cimenteries dans le monde ont été modernisées en 2024 grâce à des systèmes de filtration hybrides avancés.

- En 2025, les logiciels de simulation sophistiqués ont permis de réduire de 4 semaines le temps de conception et de mise en service.

La technologie des procédés humides affirme sa domination incontestable dans les méthodes de traitement

Le procédé par voie humide domine le marché des systèmes de traitement des gaz de combustion, représentant une part de marché considérable de plus de 43,4 %. Sa position dominante repose sur son efficacité remarquable pour l'élimination d'un large éventail de polluants, notamment les oxydes de soufre (SOx) et les gaz acides. En 2024, de nouvelles installations de laveurs de gaz par voie humide à grande échelle dans l'industrie chimique ont atteint une efficacité d'élimination du SO2 de 99,5 %. Ces systèmes sont conçus pour traiter des volumes de gaz de combustion allant jusqu'à 3 millions de mètres cubes par heure. Un développement majeur du marché en 2025 concerne l'optimisation de la consommation de réactifs, permettant à certains systèmes de réaliser des économies opérationnelles annuelles pouvant atteindre 1 million de dollars américains sur la chaux ou le calcaire, renforçant ainsi sa proposition de valeur sur le marché des systèmes de traitement des gaz de combustion.

Consolidant sa position sur le marché, les innovations continues dans le domaine des procédés par voie humide permettent de relever efficacement les défis opérationnels historiques. Par exemple, les modules intégrés de traitement des eaux usées de 25 nouveaux projets prévus pour 2024 réduisent considérablement les rejets liquides. De plus, le gypse de haute qualité, sous-produit des systèmes de désulfuration des gaz de combustion par voie humide (FGD), devrait générer une nouvelle source de revenus, avec des ventes commerciales atteignant 20 millions de tonnes en 2025. L'efficacité de la récupération de chaleur des gaz de combustion saturés s'est également améliorée, grâce à de nouveaux échangeurs de chaleur permettant de capter 5 mégawatts d'énergie thermique supplémentaires. Ces progrès garantissent que le marché des systèmes de traitement des gaz de combustion continue de privilégier les procédés par voie humide.

- Les épurateurs humides de pointe éliminent efficacement plus de 95 % des émissions de chlorure d'hydrogène (HCl).

- Le délai d'installation des systèmes FGD humides modulaires a été réduit de 1500 heures-homme en 2025.

- Au moins 10 grandes raffineries ont investi dans des épurateurs humides multi-polluants en 2024.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'industrie de la production d'énergie est à la pointe de l'adoption et domine le marché en termes de revenus

Le secteur de l'énergie demeure le principal utilisateur final incontesté, captant la plus grande part de revenus (plus de 43,6 %) du marché des systèmes de traitement des gaz de combustion. Cette position dominante s'explique par les volumes considérables de gaz de combustion produits par la combustion des énergies fossiles. En 2024, une quarantaine de centrales au charbon ont été modernisées avec des solutions de traitement complètes afin de se conformer aux normes strictes de qualité de l'air. L'échelle opérationnelle est immense : une centrale au charbon standard de 500 mégawatts traite plus de 1,5 million de mètres cubes de gaz de combustion par heure. Ces exigences élevées font du secteur de l'énergie le principal moteur des investissements et de l'adoption technologique.

L'important investissement du secteur de l'énergie souligne son leadership sur le marché. D'ici 2025, les entreprises énergétiques mondiales devraient investir plus de 10 milliards de dollars américains dans des infrastructures de contrôle des émissions nouvelles et modernisées. Ces investissements stratégiques contribuent également à améliorer la stabilité opérationnelle. Par exemple, une technologie d'injection de sorbant améliorée a permis à 30 centrales électriques de réduire leurs émissions de mercure de 90 % en moyenne. La dépendance mondiale persistante aux combustibles fossiles pour la production d'électricité de base garantit que le marché des systèmes de traitement des gaz de combustion sera fortement influencé par les besoins du secteur énergétique en matière de contrôle de la pollution à grande échelle.

- Les systèmes SCR installés en 2024 peuvent fonctionner pendant 24 000 heures avant le remplacement du catalyseur.

- Plus de 60 centrales à turbines à gaz à cycle combiné ont installé des systèmes DeNOx avancés au cours de l'année écoulée.

- La technologie du jumeau numérique optimise l'ensemble du processus de traitement dans 12 grandes centrales électriques.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L’Asie-Pacifique, fer de lance de la demande mondiale grâce à une expansion industrielle monumentale

La région Asie-Pacifique domine incontestablement le marché mondial des systèmes de traitement des gaz de combustion, grâce à une part de marché prépondérante due à une activité industrielle et un développement des infrastructures énergétiques sans précédent. Cette domination se traduit concrètement par des investissements colossaux et des extensions de capacité importantes. Par exemple, en 2024, la Chine a lancé la construction de 68 nouvelles centrales à charbon. Parallèlement, le Plan de développement énergétique n° 8 du Vietnam prévoit de mobiliser jusqu'à 135 milliards de dollars américains pour de nouveaux projets énergétiques d'ici 2030. De plus, le secteur industriel indien devrait recevoir plus de 8,2 milliards de dollars américains de financements pour des projets de modernisation incluant la réduction des émissions d'ici 2026. Ce rythme de développement soutenu alimente directement la demande.

Par ailleurs, l'engagement de la région sur le marché mondial des systèmes de traitement des gaz de combustion s'étend à diverses sources d'énergie qui requièrent encore des systèmes de traitement sophistiqués. Le Japon, par exemple, accélère la construction de 21 nouvelles centrales biomasse de grande envergure, dont la mise en service est prévue d'ici 2028. La Corée du Sud a également alloué un budget de 1,2 milliard de dollars américains à la modernisation de 15 grands complexes industriels, avec des systèmes de contrôle de la qualité de l'air améliorés d'ici 2027. Le parc industriel de Morowali, en Indonésie, important centre de transformation du nickel, fait l'objet d'une expansion comprenant 4 nouvelles centrales électriques autonomes. De plus, la Malaisie a approuvé 7 nouvelles installations de valorisation énergétique des déchets, d'une capacité de traitement combinée de 9 800 tonnes par jour. Ces projets variés et d'envergure consolident la position de l'Asie-Pacifique comme principal centre de demande sur le marché des systèmes de traitement des gaz de combustion.

L’Amérique du Nord accélère sa décarbonation grâce à des investissements dans des technologies à forte valeur ajoutée

La position de l'Amérique du Nord sur le marché des systèmes de traitement des gaz de combustion se caractérise par son orientation vers les applications de haute technologie, notamment la capture du carbone et la production d'hydrogène propre. Le département de l'Énergie des États-Unis, par exemple, a annoncé un financement de 2,52 milliards de dollars américains pour deux grands projets de démonstration de capture du carbone en 2024. Au Canada, l'Alliance Pathways s'est engagée à investir initialement 1,8 milliard de dollars américains dans son projet pilote de captage et de stockage du carbone (CSC) en Alberta. La région connaît un développement concret des projets, avec plus de 30 nouvelles installations de capture du carbone dont la mise en service est prévue d'ici 2030.

Cet investissement alimente un solide portefeuille de projets pour le marché des systèmes de traitement des gaz de combustion. Par exemple, une nouvelle installation de captage direct du CO2 dans l'air, située en Louisiane, devrait permettre d'éliminer un million de tonnes de CO2 par an. De plus, quatorze sites industriels du Midwest américain ont été sélectionnés pour accueillir de nouvelles infrastructures de captage du carbone. Dans le secteur des carburants propres, le gouvernement canadien a soutenu six nouveaux projets de production d'hydrogène à faible teneur en carbone, pour un investissement total dépassant 900 millions de dollars américains. Ces initiatives novatrices créent un segment de demande spécialisé et à forte valeur ajoutée.

L'Europe stimule la croissance du marché grâce aux technologies vertes industrielles de pointe

En Europe, la demande de systèmes de traitement des gaz de combustion est de plus en plus stimulée par la modernisation industrielle et la recherche de technologies vertes, indépendamment des réglementations de base. Le mouvement pour l'acier vert en est un parfait exemple : l'usine Thyssenkrupp de Duisbourg, en Allemagne, a obtenu un financement de 2,1 milliards de dollars pour une usine de réduction directe nécessitant un traitement avancé des gaz. Au Royaume-Uni, le pôle de décarbonation industrielle HyNet a attiré plus de 850 millions de dollars d'investissements privés pour sa phase initiale. Cette priorité accordée aux pôles industriels constitue une tendance majeure.

Par ailleurs, le secteur de la bioénergie poursuit son expansion sur le marché des systèmes de traitement des gaz de combustion, avec 18 nouveaux projets de bioénergie avec capture du carbone (BECCS) à grande échelle annoncés dans les pays nordiques en 2024. Les investissements affluent également vers les technologies de nouvelle génération. À titre d'exemple, un consortium du port de Rotterdam a alloué 150 millions de dollars américains à un projet pilote de conversion du CO₂ capturé en carburants synthétiques. La centrale électrique de Drax, au Royaume-Uni, avance également dans son projet BECCS, avec pour objectif de capturer 4 millions de tonnes de CO₂ par an. Ces projets industriels innovants contribuent à façonner un marché européen performant.

Évolutions récentes du marché des systèmes de traitement des gaz de combustion

- Chart Industries décroche une importante commande de capture de CO2: En janvier 2024, Chart Industries a reçu une de 4,4 millions de dollars américains d'une importante entreprise énergétique pour sa technologie Cryogenic Carbon Capture™ qui sera utilisée dans une centrale électrique au gaz.

- Heirloom obtient un investissement de 600 millions de dollars : En février 2024, la société Heirloom, spécialisée dans la capture directe du CO2 dans l’air, a annoncé avoir levé 600 millions de dollars lors du plus important tour de table jamais réalisé pour une entreprise de technologie de captage du carbone, mené par Microsoft et TPG.

- Acquisition de Howden par Chart Industries: Bien que la transaction ait été conclue fin 2023, son intégration en 2024 permettra à Chart Industries de tirer parti de l'expertise de Howden dans la gestion du gaz pour offrir des solutions plus complètes de capture du carbone et de traitement des gaz de combustion.

- Aker Carbon Capture décroche un contrat d'étude d'avant-projet détaillé: En mai 2024, Aker Carbon Capture s'est vu attribuer un contrat d'étude d'avant-projet détaillé par une grande entreprise énergétique européenne pour une nouvelle usine de valorisation énergétique des déchets, signe d'une forte dynamique commerciale.

- Ecolab investit dans Aquatech International: Début 2024, Ecolab a annoncé un investissement minoritaire dans Aquatech, un leader du traitement et du dessalement de l'eau, afin de collaborer sur des solutions de gestion de l'eau dans les processus industriels, y compris les systèmes FGD.

- SLB acquiert une participation majoritaire dans Aker Carbon Capture: En mars 2024, le géant des technologies énergétiques SLB a annoncé son intention d'acquérir une participation majoritaire dans Aker Carbon Capture pour environ 380 millions de dollars américains, dans le but d'accélérer le déploiement de la décarbonation industrielle.

- BlackRock investit 550 millions de dollars dans le projet Stratos DAC: En août 2023, avec des fonds déployés jusqu'en 2024, BlackRock a investi 550 millions de dollars dans le projet de capture directe du CO2 dans l'air Stratos d'Occidental, marquant un engagement financier majeur dans la technologie d'élimination du carbone à grande échelle.

- Air Products va investir 4 milliards de dollars dans un complexe d'hydrogène: Fin 2023, avec des dépenses qui s'accélèrent en 2024, Air Products a annoncé un de 4 milliards de dollars dans un nouveau complexe de production d'hydrogène vert au Texas, stimulant la demande de systèmes de traitement et de purification des gaz associés.

- Fluor remporte le contrat FEED pour le projet Net-Zero de Dow: En 2024, Fluor a commencé à travailler sur un contrat d'ingénierie et de conception préliminaires (FEED) pour le complexe chimique à zéro émission nette de Dow en Alberta, qui comprend la capture du CO2 et le traitement des gaz de combustion pour son craqueur d'éthylène.

Principaux acteurs du marché mondial des systèmes de traitement des gaz de combustion

- General Electric

- Systèmes Mitsubishi Hitachi

- Lentilles Doosan

- Entreprises Babcock & Wilcox

- Groupe énergétique Clyde Bergemann

- FLSmidth

- Marsulex Technologies environnementales

- Thermax

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par les systèmes de contrôle des polluants

- Systèmes de désulfuration des gaz de combustion (FGD)

- Systèmes DeNOX

- Systèmes de contrôle des particules

- Systèmes de contrôle du mercure

- Autres

Par processus

- Mouillé

- Semi-humide

- Sec

Par secteur d'activité

- Chaudières industrielles

- Pouvoir

- Produits chimiques et pétrochimiques

- Fer et acier

- Métaux non ferreux

- Ciment

- Traitement des déchets

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- ROYAUME-UNI.

- Allemagne

- France

- Espagne

- Italie

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |