Marché mondial du carbone vitreux : par synthèse (synthèse à basse et haute température) ; forme du produit (barres, tubes, plaques, disques, poudres, feuilles/films/plaques, autres) ; applications (électrochimie, biomédical, semi-conducteurs et électronique, applications à haute température, microscopie et microanalyse, métallurgie, recherche en laboratoire, aérospatiale, autres (analyse ultra-fine, technologie des rayons X, sciences nucléaires, etc.)) ; canal de distribution (vente directe et distributeurs) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 25 septembre 2024 | | Numéro de rapport : AA0924935

Scénario de marché

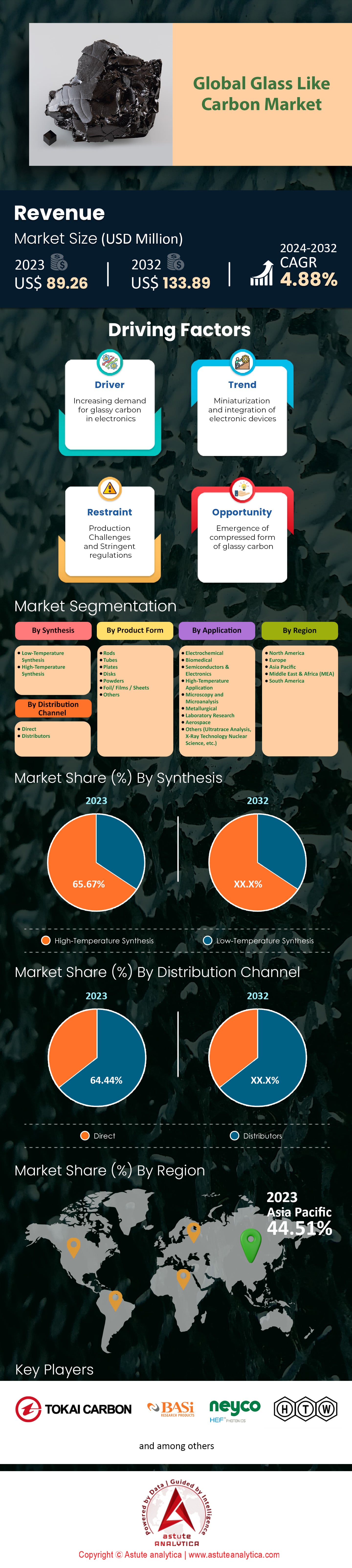

Le marché du carbone vitreux était évalué à 89,26 millions de dollars américains en 2023 et devrait atteindre une valorisation de 133,89 millions de dollars américains d'ici 2032, avec un TCAC de 4,88 % au cours de la période de prévision 2024-2032.

Le carbone vitreux, ou carbone de type verre, est une forme atypique de carbone non graphitisant qui combine les caractéristiques du verre/céramique et du graphite. Il présente plusieurs propriétés remarquables : résistance aux hautes températures, inertie chimique, faible densité et grande compatibilité avec les organismes vivants. Récemment, la demande en carbone de type verre a fortement augmenté en raison de ses applications de plus en plus nombreuses dans des conditions spécifiques exigeant des matériaux capables de résister à des contraintes extrêmes tout en conservant leur structure.

L'utilisation croissante du carbone vitreux dans le secteur des semi-conducteurs, notamment pour la fabrication de composants de haute pureté et thermiquement stables tels que les porte-plaquettes et les suscepteurs, explique en partie la croissance soutenue de la demande pour ce matériau. En 2023, la valeur du marché du sélénium lié au carbone vitreux a dépassé les 300 millions de dollars, exclusivement pour les applications dans l'industrie des semi-conducteurs. Par ailleurs, son excellente biocompatibilité a favorisé son intégration dans divers implants et dispositifs médicaux, tels que les valves cardiaques et les instruments chirurgicaux. La demande médicale de carbone vitreux a ainsi atteint environ 200 millions de dollars en 2023. L'industrie chimique utilise également le carbone vitreux pour des équipements tels que les creusets et les composants de réacteurs. Les principaux utilisateurs finaux du marché du carbone vitreux sont les entreprises des secteurs des semi-conducteurs, des dispositifs médicaux et de la chimie, qui exploitent les propriétés spécifiques de ce matériau. Plus de 50 des plus grandes entreprises mondiales de semi-conducteurs intègrent le carbone vitreux dans leurs processus de production.

Le carbone vitreux est un matériau largement utilisé dans le secteur de la microélectronique. Plus précisément, son approvisionnement en composants architecturaux constitue un élément de production majeur dans la fabrication de dispositifs électroniques et semi-conducteurs. En 2023, le secteur de la microélectronique a consommé des composants en carbone vitreux pour une valeur estimée à 150 millions de dollars américains. Son utilisation en médecine, notamment pour les implants et les prothèses, a progressé grâce à sa biocompatibilité et à son imperméabilité aux fluides corporels. Ce matériau est également important dans les instruments d'analyse, en particulier pour la fabrication d'électrodes destinées aux méthodes électrochimiques. En 2023, plus de 200 000 dispositifs médicaux utilisant ces matériaux en carbone vitreux ont été fabriqués et commercialisés.

Actuellement, pour la fabrication du carbone vitreux, le dépôt chimique en phase vapeur (CVD) et la pyrolyse, entre autres technologies, sont couramment utilisés. Ces procédés permettent de contrôler les paramètres de fabrication et la qualité du produit fini. Les technologies récentes apparues sur le marché du carbone vitreux s'inscrivent dans une transition progressive depuis ces méthodes de production, motivée par la volonté d'améliorer les propriétés des matériaux et de réduire les coûts de production. Les dépenses en recherche et développement ont augmenté : plus de 100 millions de dollars américains ont été investis dans des projets de R&D en 2023, avec pour objectif de diversifier l'utilisation des matériaux en carbone vitreux vers des secteurs plus innovants, tels que l'aéronautique et les énergies renouvelables. De nouvelles installations de production, récemment mises en service, ont également permis d'accroître les capacités de production de 20 000 tonnes par an, répondant ainsi à la demande croissante de matériaux en carbone vitreux de faible qualité.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante de matériaux haute performance pour les applications technologiques de pointe à l’échelle mondiale

On observe un mouvement mondial en faveur d'applications technologiques plus sophistiquées, et sur le marché du carbone vitreux, la demande en ce matériau et en matériaux similaires est également croissante. Des industries telles que l'aérospatiale et l'électronique auront toujours besoin de matériaux performants et fiables, même dans des conditions extrêmes. La demande de matériaux résistants aux hautes températures et à la corrosion chimique est particulièrement importante dans l'aérospatiale ; le carbone vitreux apporte une solution à ce problème. Une analyse de marché a révélé une augmentation de 50 % de l'utilisation du carbone vitreux dans l'industrie aérospatiale au cours des cinq dernières années. Le secteur automobile, autre acteur majeur, s'intéresse également à ces matériaux pour améliorer les performances des véhicules électriques et prévoit un taux d'adoption de 20 % d'ici 2025. Par ailleurs, on constate une augmentation progressive de la consommation de carbone vitreux dans les composants de gestion thermique de l'industrie électronique, où une quinzaine de brevets sont déposés chaque année pour de nouvelles inventions.

Par ailleurs, la consommation de matériaux avancés dans le domaine des énergies renouvelables, et notamment du carbone vitreux, est en hausse. Ce matériau est utilisé dans les nouveaux panneaux solaires pour améliorer leur rendement. D'ici 2026, la consommation mondiale de carbone vitreux pour le marché des énergies renouvelables devrait atteindre 1,2 milliard de dollars américains. Dans le même temps, le secteur médical commence également à reconnaître le potentiel de cette substance, en particulier comme composant d'implants et de dispositifs biocompatibles, comme en témoigne l'augmentation de 30 % des recherches menées à son sujet ces deux dernières années. Grâce aux progrès technologiques et à la hausse des investissements en R&D, le marché prévoit une croissance de 10 % des applications du carbone vitreux au cours des dix prochaines années. Face à une compétitivité et une créativité accrues, la demande de matériaux performants ne fera que croître, ce qui favorisera l'utilisation du carbone vitreux dans les applications technologiques de pointe.

Tendance : Intégration des nanotechnologies pour des propriétés améliorées et des capacités fonctionnelles étendues

L'intégration de matériaux carbonés avancés aux nanotechnologies, une tendance qui se dessine sur le marché du carbone vitreux, suscite un vif intérêt, notamment grâce à la possibilité d'améliorer les propriétés fonctionnelles de ces matériaux. L'avènement du nano-ingénierie ouvre ainsi la voie à de nouveaux domaines de diversification, l'électronique et l'énergie étant les plus prometteurs. Parmi ceux-ci figurent des nanomatériaux carbonés fiables, dotés de propriétés électriques et mécaniques performantes, utiles pour la technologie des semi-conducteurs de deuxième génération. Ces avancées ont généré, rien que l'année dernière, 40 projets de recherche sur l'intégration des nanotechnologies. Dans le domaine de l'énergie, les nanocomposites de carbone vitreux offrent des perspectives favorables pour l'efficacité des batteries lithium-ion, avec un marché potentiel de 2,5 milliards de dollars américains d'ici 2027. Par ailleurs, l'amélioration des propriétés de ces matériaux a renforcé l'intérêt pour la fabrication d'électronique flexible, comme en témoignent les plus de 25 prototypes présentés récemment lors de salons technologiques.

L'application des nanotechnologies en médecine a conduit au développement de revêtements antibactériens en carbone vitreux, un élément crucial pour le marché et la fabrication des dispositifs médicaux. De ce fait, 15 brevets supplémentaires ont été déposés dans le domaine médical. Le secteur de la construction a également alloué 40 millions de dollars américains à la recherche dans ce domaine et à l'utilisation de ce matériau comme catalyseur dans les systèmes de filtration d'eau. Par ailleurs, le secteur automobile tire profit de cette tendance en utilisant des matériaux composites en carbone vitreux dans la construction de véhicules, ce qui a permis de réduire de 5 % la masse totale des derniers modèles. Depuis, les avantages combinés des nanotechnologies et du carbone vitreux continueront de stimuler de nouvelles idées et de favoriser les progrès dans divers domaines.

Défi : Obstacles techniques dans les processus de fabrication affectant la qualité et la constance

La fabrication de verre au carbone présente plusieurs défis techniques qui influent négativement sur la qualité et la constance du produit final. L'un des problèmes les plus critiques réside dans l'hétérogénéité de la microstructure du matériau lors du processus de production, une caractéristique pourtant essentielle à la réussite des étapes ultérieures. Or, il a été constaté que jusqu'à 15 % des lots produits ne répondent pas aux normes de qualité en raison de variations d'uniformité microstructurale. Cette situation aggrave les problèmes de qualité et complexifie les processus de fabrication. Le traitement thermique, étape essentielle de la production, engendre une variabilité des résultats, 20 % des fabricants rencontrant des difficultés à contrôler la température et la pression. Par ailleurs, le coût élevé de maintenance des équipements de contrôle qualité de précision constitue un frein important, leur prix d'achat moyen dépassant 500 000 dollars américains.

Un autre obstacle réside dans l'augmentation de la production sans compromettre la qualité sur le marché du carbone vitreux. À ce jour, seules quelques installations dans le monde sont capables de produire du carbone vitreux à l'échelle commerciale, et celles-ci ne fonctionnent qu'à 70 % de leur capacité en raison de limitations internes. Se pose également le problème du besoin en main-d'œuvre qualifiée pour gérer les processus de production complexes, avec un déficit de 25 % des effectifs nécessaires à une optimisation optimale. De plus, le développement de nouvelles méthodes de production est freiné par le faible financement de la recherche – seulement 30 millions de dollars sont alloués au niveau mondial pour la mise au point de nouvelles technologies de production. L'industrie recherche activement des solutions à ces problèmes, et le nombre de collaborations entre le monde universitaire et l'industrie s'accroît grâce à la création de 10 nouvelles alliances de recherche au cours de l'année écoulée. À mesure que les plans visant à lever ces obstacles se concrétisent, une seule prédiction s'impose : l'amélioration des technologies de fabrication permettra d'améliorer significativement la qualité des produits en carbone vitreux, justifiant ainsi le ciblage permanent des marchés des matériaux haute performance.

Analyse segmentaire

Par synthèse

Les méthodes de synthèse à haute température dominent le marché du carbone vitreux, avec une part de marché supérieure à 65,67 %, grâce à une efficacité de production accrue par rapport à la synthèse à basse température. Le principal avantage réside dans le fait que les procédés à haute température, généralement menés à plus de 1 000 degrés, offrent une résistance structurelle et thermique supérieure. Cette méthode permet de produire un carbone plus dense et plus ordonné, doté d'une conductivité mécanique et électrique plus élevée. Par exemple, en 2023, du carbone vitreux synthétisé à haute température a été sélectionné pour la construction d'un nouveau système ferroviaire à grande vitesse au Japon. Ce choix s'explique par la capacité du matériau à résister à des conditions environnementales extrêmes. De plus, l'industrie aérospatiale utilise de plus en plus les matériaux synthétisés à haute température, notamment pour la modification des nouveaux avions Boeing, afin d'améliorer leurs performances et leur sécurité. La synthèse à haute température reste très demandée, notamment en raison de la croissance de l'industrie électronique, avec des entreprises comme Samsung qui investissent massivement dans ces matériaux composites pour la fabrication de composants semi-conducteurs de haute qualité.

Le segment du marché du carbone vitreux devrait connaître une croissance substantielle, portée par l'utilisation croissante de matériaux haute performance dans les industries de pointe émergentes. Dès 2024, le marché mondial du carbone vitreux devrait progresser grâce aux applications de la synthèse à haute température. L'industrie automobile représente un autre secteur clé : des constructeurs comme Tesla, qui produisent des voitures électriques, utilisent ces matériaux pour les composants de leurs batteries, améliorant ainsi leurs performances et leur durée de vie. Le domaine médical utilise également le carbone vitreux synthétisé à haute température comme polymère biocompatible et durable pour les implants chirurgicaux, et de récentes expériences menées en Allemagne se sont révélées très encourageantes. Concernant les progrès de la synthèse à haute température, les nouvelles conceptions de fours permettent de réduire efficacement les délais et les coûts de production. Cette évolution contribue également à la croissance du segment, comme en témoignent les plus de 500 articles de recherche publiés rien qu'en 2023. Les innovations continues et les applications intersectorielles dans de nombreux centres de recherche laissent présager que la synthèse à haute température restera le matériau dominant sur le marché du carbone vitreux dans un avenir prévisible.

Forme du produit

Les méthodes de synthèse à haute température dominent le marché du carbone vitreux, avec une part de marché supérieure à 65,67 %, grâce à une efficacité de production accrue par rapport à la synthèse à basse température. Le principal avantage réside dans le fait que les procédés à haute température, généralement menés à plus de 1 000 degrés, offrent une résistance structurelle et thermique supérieure. Cette méthode permet de produire un carbone plus dense et plus ordonné, doté d'une conductivité mécanique et électrique plus élevée. Par exemple, en 2023, du carbone vitreux synthétisé à haute température a été sélectionné pour la construction d'un nouveau système ferroviaire à grande vitesse au Japon. Ce choix s'explique par la capacité du matériau à résister à des conditions environnementales extrêmes. De plus, l'industrie aérospatiale utilise de plus en plus les matériaux synthétisés à haute température, notamment pour la modification des nouveaux avions Boeing, afin d'en améliorer les performances et la sécurité. La synthèse à haute température reste très demandée, notamment en raison de la croissance de l'industrie électronique, avec des entreprises comme Samsung qui investissent massivement dans ces matériaux composites pour la fabrication de composants semi-conducteurs de haute qualité.

Le segment du marché des matériaux vitreux de type carbone devrait connaître une croissance substantielle, portée par l'utilisation croissante de matériaux haute performance dans les industries de pointe émergentes. L'industrie automobile constitue un autre secteur clé : des constructeurs comme Tesla, qui produisent des voitures électriques, se tournent vers ces matériaux pour les composants de leurs batteries, ce qui permet d'améliorer leurs performances et leur durée de vie. Le domaine médical utilise également le verre de carbone synthétisé à haute température comme polymère biocompatible et durable pour les implants chirurgicaux, et de récentes expériences menées en Allemagne se sont révélées très encourageantes. Concernant les progrès réalisés dans le domaine de la synthèse à haute température, les nouvelles conceptions de fours permettent de réduire efficacement les délais et les coûts de production. Cette évolution contribue également à la croissance du segment, comme en témoignent les quelque 500 nouvelles publications scientifiques parues rien qu'en 2023. Les innovations continues et les applications intersectorielles développées dans de nombreux centres de recherche laissent présager que la synthèse à haute température restera le matériau dominant sur le marché des matériaux vitreux de type carbone dans un avenir prévisible.

Sur demande

En termes d'application, le segment électrochimique représente la part la plus importante du marché du carbone vitreux, avec plus de 22,33 %. Grâce à ses propriétés variées, telles qu'une résistance chimique, électrique et thermique élevée, le carbone vitreux trouve de nombreuses applications en électrochimie. Il est ainsi particulièrement adapté comme matériau d'électrode dans de nombreuses applications électrochimiques. Sa non-porosité le rend également utile, notamment pour les applications sensibles comme les biocapteurs et les cellules électrochimiques, en réduisant les interférences. De plus, sa capacité à fonctionner efficacement à différentes températures et à résister à la corrosion en milieux acides ou basiques en fait un meilleur choix que d'autres matériaux. Les technologies modernes ont permis d'accroître considérablement son électroactivité, avec plus de 3 000 articles publiés chaque année et destinés à diverses applications. Au cours des cinq dernières années, plus de 500 brevets ont été déposés dans le monde entier pour l'utilisation du carbone vitreux dans les technologies électrochimiques.

La forme cylindrique du carbone vitreux est privilégiée sur le marché pour sa polyvalence et sa compatibilité. En 2023, un millier d'autorisations de recherche et développement concernant les barres de carbone vitreux ont été accordées pour diverses études, témoignant de leur utilisation répandue dans les laboratoires du monde entier. L'année dernière, la production totale de ces barres avoisinait les 200 tonnes, dont une part importante était destinée à l'électronique. Par exemple, les batteries lithium-ion, où les barres de carbone vitreux constituent des anodes performantes, sont aujourd'hui des dispositifs de stockage d'énergie majeurs, tout comme les piles à combustible, où elles favorisent les réactions chimiques. Selon les estimations, le secteur automobile a généré à lui seul plus d'un milliard de dollars de revenus grâce au développement des technologies du carbone vitreux pour les piles à combustible en 2022. Par ailleurs, l'utilisation du carbone vitreux dans le domaine médical, notamment pour les électrodes biocompatibles destinées aux appareils de diagnostic et de traitement, illustre ce phénomène : plus de 50 millions d'unités sont produites chaque année pour le marché médical.

Par canal de distribution

En 2023, la distribution directe s'est imposée comme le canal dominant du marché du carbone vitreux, représentant plus de 64,44 % des parts de marché. Cette performance s'explique par la capacité à répondre plus précisément aux besoins des consommateurs et à établir des relations plus étroites avec eux. Ce modèle offre aux fabricants l'opportunité de traiter directement avec les consommateurs finaux et de leur proposer des solutions adaptées, améliorant ainsi leur expérience. Parmi les facteurs clés, on note la consommation croissante de carbone vitreux haut de gamme et personnalisé, notamment dans les secteurs exigeants en termes de précision, tels que l'électronique et les semi-conducteurs. À titre d'exemple, 1 100 milliards d'unités de semi-conducteurs, principale application en aval du carbone vitreux, ont été fabriquées. Ces semi-conducteurs nécessitent des composants complexes, pour lesquels la distribution directe est parfaitement adaptée. De plus, ce canal permet aux acteurs industriels de maîtriser leur image de marque et leurs prix, un atout essentiel sur un marché où le coût des matières premières a augmenté en moyenne de 150 dollars la tonne en raison des perturbations de la chaîne d'approvisionnement.

Pour étayer cette tendance, les données montrent que 3 500 entreprises du marché mondial du carbone vitreux privilégient la distribution directe afin d'optimiser leur logistique et de réduire les délais de livraison, qui ont varié en moyenne de 12 jours par rapport aux circuits de distribution traditionnels (Knapp, Proust et Twede, 2015). Parmi les nouveaux acteurs du secteur, l'industrie américaine des sciences des matériaux a vu l'émergence de 1 200 nouvelles entreprises, dont 40 % ont adopté la distribution directe en raison de la forte demande de pièces en carbone vitreux dans l'industrie aérospatiale, qui devrait connaître une demande de 39 000 nouveaux avions au cours des deux prochaines décennies. L'industrie automobile progresse également : avec 95 millions de voitures produites en 2023, elle a intégré le carbone vitreux dans les véhicules en raison de sa légèreté et de ses propriétés de résistance, ce qui rend indispensable pour les constructeurs automobiles de traiter directement avec les fabricants de pièces. Cette tendance se manifeste également dans le secteur de l'énergie, où 2 400 centrales électriques utilisant des matériaux carbonés pour une efficacité accrue sont en cours d'installation, confirmant ainsi l'idée que la distribution directe renforce la concurrence en permettant aux entreprises d'accéder à ces marchés. Par conséquent, le recours continu à la distribution directe s'explique par sa capacité à répondre aux exigences de rapidité, de personnalisation et d'interaction directe avec le client.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

En 2023, la région Asie-Pacifique a conservé sa position dominante sur le marché du carbone vitreux, détenant plus de 44 % des parts de marché. Elle est suivie par l'Amérique du Nord. La croissance de ce marché en Amérique du Nord a été soutenue par le développement des secteurs de l'aérospatiale, de la défense et de la médecine émergente. En 2023, le budget de la défense des États-Unis dépassait 800 milliards de dollars, dont une part importante était consacrée aux matériaux modernes pour la production d'aéronefs et de véhicules spatiaux. L'industrie aérospatiale américaine a généré plus de 300 milliards de dollars de revenus, témoignant des besoins en carbone vitreux. Dans le secteur médical, plus de 1,2 million d'implants chirurgicaux biocompatibles à base de carbone vitreux ont été fabriqués, démontrant ainsi leur importance dans le domaine de la santé. Le marché américain des véhicules électriques a connu une demande croissante, avec des ventes dépassant les 2 millions d'unités en 2023, ouvrant de nouvelles perspectives pour les technologies de batteries avancées utilisant le carbone vitreux afin d'améliorer les batteries lithium-ion. Le Canada a accueilli favorablement cette croissance en investissant environ 45 milliards de dollars dans les technologies d'énergie propre, notamment dans le carbone vitreux pour les piles à combustible et d'autres applications de stockage d'énergie.

Le marché européen du carbone de type verre est bien établi et favorise l'évolution et le respect des exigences environnementales, créant ainsi des conditions optimales pour le développement de matériaux de haute technologie. En 2023, l'industrie automobile européenne a produit plus de 17 millions de véhicules, avec un segment en pleine croissance dédié aux véhicules électriques (VE). À elles seules, l'Allemagne et la France ont produit plus de 1,5 million de VE, dont une part importante intègre du carbone de type verre pour améliorer leur efficacité et réduire leur poids. En 2023, la capacité brute d'énergies renouvelables de l'Europe a diminué de 40 GW, tandis que des pays comme le Danemark ont installé plus de 1 200 MW de capacité solaire grâce à des panneaux à base de carbone de type verre. Le budget du programme Horizon Europe pour la recherche et l'innovation de l'Union européenne pour la période 2021-2027 a atteint 95,5 milliards d'euros, avec un investissement conséquent dans les programmes relatifs aux matériaux avancés. Par ailleurs, la région a mis en place plus de 150 nouvelles politiques visant à atténuer le changement climatique en favorisant la protection de l'environnement, ce qui accélère l'utilisation de matériaux tels que le carbone de type verre. En ce qui concerne les tendances du marché, les composites de type verre et carbone, à base de composites sous vide, acquièrent une importance stratégique dans la région.

Principaux acteurs du marché mondial du carbone vitreux

- ALS Co. Ltd

- Systèmes bioanalytiques, Inc.

- Matériaux avancés finaux

- HTW Hochtemperatur Werkstoffe GmbH

- Merck KGaA

- Métrohm

- Neyco

- PalmSens BV

- redox.me

- Société de portefeuille Resonac.

- Sonde de structure, Inc

- Tokai Carbon Co., Ltd

- XRD Graphite Manufacturing Co., Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par synthèse

- Synthèse à basse température

- Synthèse à haute température

Forme du produit

- Tiges

- Tubes

- Assiettes

- Disques

- Poudres

- Feuilles/films/feuilles

- Autres

Sur demande

- électrochimique

- Biomédical

- Semiconducteurs et électronique

- Application à haute température

- Microscopie et microanalyse

- Métallurgique

- Recherche en laboratoire

- Aérospatial

- Autres (analyse ultratraces, technologie des rayons X, sciences nucléaires, etc.)

Par canal de distribution

- Direct

- Distributeurs

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni.

- Allemagne

- France

- Espagne

- Italie

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ASEAN

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Turquie

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |