Marché des batteries lithium-ion : par type (lithium-nickel-magnésium-cobalt (LI-NMC), ferrophosphate de lithium (LFP), oxyde de cobalt-lithium (LCO) et autres) ; capacité (0-300 mAh, 3 000-10 000 mAh et autres) ; application (fabricants d’électronique grand public, fabricants d’équipements automobiles, stockage d’énergie et autres) ; forme/conception (poche, cylindrique, elliptique et autres) ; région — taille, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 16 janvier 2026 | | Numéro de rapport : AA0122125

Scénario de marché

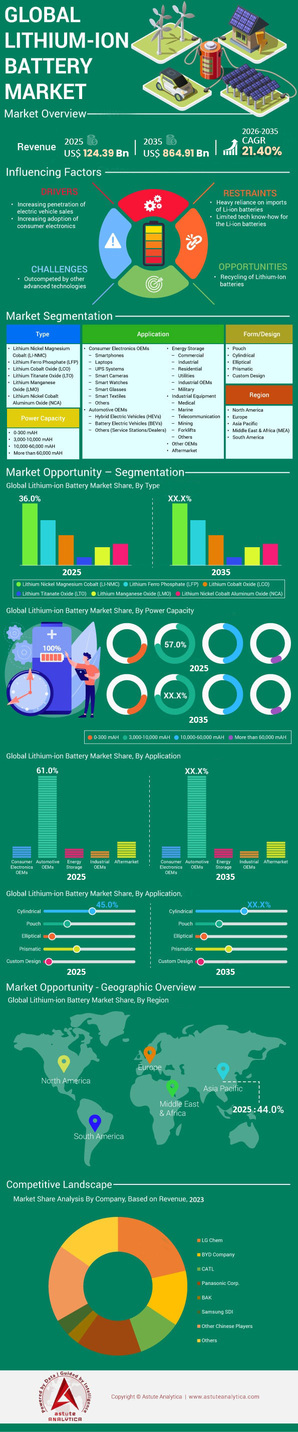

Le marché des batteries lithium-ion a généré un chiffre d'affaires de 124,39 milliards de dollars américains en 2025 et devrait dépasser la valorisation de marché de 864,91 milliards de dollars américains d'ici 2035, avec un TCAC de 21,40 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Par type, les batteries Li-NMC occupent une place importante sur le marché des batteries lithium-ion avec une part de revenus de 36 %.

- En termes de capacité énergétique, la capacité d'environ 3 000 à 10 000 mAh domine le marché avec plus de 57 % des revenus.

- Par application, le secteur automobile représente plus de 61 % de la consommation mondiale de batteries lithium-ion.

- La région Asie-Pacifique devrait continuer à dominer le marché des batteries lithium-ion avec une part de marché de plus de 44 %.

Le marché des batteries lithium-ion est entré dans une phase de maturité et d'expansion exponentielle, à l'aube de 2025. La chimie du lithium-ion est devenue la pierre angulaire de la transition énergétique mondiale. De ce fait, la dynamique du marché a évolué, passant de simples contraintes d'approvisionnement à une situation complexe marquée par une surcapacité massive, une chute vertigineuse des prix et une concurrence géopolitique féroce. Face à une demande mondiale atteignant des niveaux historiques, les acteurs du secteur assistent à une profonde transformation du paysage énergétique, impulsée par la recherche de gains d'efficacité et le perfectionnement technologique.

Qu’est-ce qui alimente la demande explosive de batteries lithium-ion en 2025 ?

La demande en stockage d'énergie explose, portée par un double moteur de croissance : l'électrification des transports et le besoin crucial de stabilisation des réseaux électriques. Benchmark Mineral Intelligence prévoit que la demande mondiale de batteries lithium-ion atteindra 1,59 TWh en 2025, un chiffre qui paraissait ambitieux il y a seulement cinq ans. Le principal catalyseur reste le secteur automobile. Les ventes mondiales de véhicules électriques devraient atteindre 20,7 millions d'unités en 2025, une hausse significative par rapport aux 17,8 millions d'unités enregistrées en 2024. Par conséquent, le volume de cellules nécessaire pour alimenter ces flottes est immense, le seul segment automobile nécessitant entre 989 GWh et 1 248 GWh selon les scénarios politiques.

Cependant, un second facteur, sans doute plus déterminant, a émergé : le stockage stationnaire d’énergie. Le des systèmes de stockage d’énergie par batteries (BESS) connaît actuellement une croissance plus rapide que le marché des véhicules électriques en pourcentage, enregistrant une augmentation de 51 % en 2025. Les fournisseurs d’énergie s’efforcent d’équilibrer la production intermittente d’énergie solaire et éolienne, ce qui a incité l’Agence américaine d’information sur l’énergie (EIA) à prévoir l’ajout de 18,2 GW de capacités de stockage à grande échelle au réseau américain pour la seule année 2025. Avec la baisse des prix des batteries pour le stockage stationnaire à 70 USD/kWh en 2025, la justification économique du remplacement des centrales à gaz de pointe par des batteries est devenue incontestable, consolidant ainsi la place du marché des batteries lithium-ion dans les infrastructures mondiales.

Pour en savoir plus, demandez un échantillon gratuit

La capacité de production mondiale a-t-elle enfin dépassé la consommation ?

Les contraintes d'approvisionnement qui ont pesé sur le secteur après la pandémie ont cédé la place à un excédent de production massif. La capacité de production mondiale totale de cellules lithium-ion a dépassé les 3 TWh en 2024, soit le double de la demande prévue pour 2025. Cette surproduction est stratégique et non accidentelle : les fabricants se livrent à une véritable course aux parts de marché. La Chine reste le fer de lance de cette expansion, ayant annoncé une capacité de production colossale de 6 268 GWh d'ici 2030. À l'inverse, les pays occidentaux s'efforcent de rattraper leur retard, les États-Unis ayant franchi la barre des 200 GWh en 2024 grâce aux incitations de la loi sur la réduction de l'inflation.

Les taux d'utilisation révèlent une situation complexe sur le marché des batteries lithium-ion. Tandis que les acteurs majeurs comme CATL exploitent leurs usines à pleine capacité, les plus petits acteurs affichent des taux d'utilisation inférieurs à 50 %, ce qui entraîne une consolidation du secteur. Le marché des équipements reflète cette dynamique d'expansion, avec une valeur de 21 milliards de dollars en 2024. Ce développement massif garantit que les pénuries d'approvisionnement sont peu probables à court terme, ce qui confère un avantage certain aux acheteurs et aux équipementiers.

Quels pays dominent le marché mondial des batteries lithium-ion ?

Géographiquement, la hiérarchie de la production reste fortement concentrée en Asie de l'Est, malgré une régionalisation croissante. La Chine demeure le leader incontesté, et devrait contrôler plus de 80 % de la capacité mondiale de production de batteries à l'état solide et près de 96 % de celle des batteries sodium-ion en 2025. Le marché intérieur chinois devrait absorber 12,9 millions de véhicules électriques en 2025, créant ainsi un cercle vertueux de production et de consommation locales. Par conséquent, les fabricants chinois de batteries bénéficient d'économies d'échelle que leurs concurrents occidentaux peinent à égaler.

L'Europe se positionne comme le deuxième pôle de production mondial, portée par des politiques de décarbonation ambitieuses. La capacité de production allemande devrait atteindre 164 GWh d'ici 2025, tandis que la Pologne abrite l'immense usine de LG Energy Solutions, visant une capacité de 100 GWh. Parallèlement, le marché nord-américain des batteries lithium-ion évolue rapidement, passant d'un modèle dépendant des importations à une base de production industrielle. Avec 223 milliards de dollars alloués à la fabrication de véhicules électriques et de batteries aux États-Unis d'ici 2024, la région connaît la croissance relative la plus rapide en termes de capacité, avec pour objectif de s'affranchir des chaînes d'approvisionnement asiatiques.

Comment les géants de l'industrie se disputent-ils les parts de marché ?

La concurrence sur le marché des batteries lithium-ion s'est intensifiée en une véritable guerre des prix, seuls les acteurs les plus intégrés verticalement parvenant à prospérer. CATL domine le secteur, avec une capacité installée de 339,3 GWh en 2024, fixant de facto le prix plancher mondial. Sa taille lui permet de tirer les coûts vers le bas, obligeant ses concurrents à réagir. BYD, deuxième avec 153,7 GWh, tire parti de sa position unique de constructeur automobile et de fournisseur de batteries pour consolider sa part de marché. Ensemble, ces deux entités contrôlent plus de la moitié du marché mondial.

Les fabricants occidentaux de batteries lithium-ion, tels que LG Energy Solutions (96,3 GWh) et Panasonic (35,1 GWh), misent sur des technologies à base de nickel haute performance pour se démarquer sur le marché des batteries LFP, largement standardisé. Cependant, la pression est immense. Le prix moyen des cellules LFP est tombé sous la barre des 60 USD/kWh en 2024, rendant difficile la compétitivité des prix pour les entreprises ne possédant pas d'actifs miniers en amont. Les acteurs de taille moyenne, comme CALB (39,4 GWh) et SK On (39 GWh), connaissent une expansion rapide, mais sont constamment confrontés à une compression de leurs marges dans cet environnement ultra-concurrentiel.

Quelles sont les avancées technologiques qui redéfinissent la performance ?

En 2025, l'innovation se concentrera moins sur la science théorique et davantage sur la commercialisation des gains de performance. L'angoisse liée à l'autonomie est progressivement éliminée sur le marché des batteries lithium-ion. En effet, l'autonomie médiane des véhicules électriques millésime 2024 aux États-Unis a atteint 455 km, certains modèles haut de gamme comme la Lucid Air dépassant même les 805 km. Ces progrès sont principalement dus à l'amélioration de la densité énergétique, qui avoisine désormais les 350 Wh/kg pour les cellules commerciales. Par ailleurs, la vitesse de recharge a considérablement augmenté. Le Chevy Silverado EV 2024 a démontré une puissance de charge maximale de 315 kW, permettant aux conducteurs de récupérer des centaines de kilomètres d'autonomie en moins de 30 minutes.

Les batteries à l'état solide demeurent l'idéal pour le marché des batteries lithium-ion, avec des densités énergétiques projetées de 500 à 700 Wh/kg. Cependant, en 2025, les batteries semi-solides constituent une solution de transition pratique, avec une production limitée pour les véhicules haut de gamme. Parallèlement, des innovations de procédés telles que le revêtement sec des électrodes réduisent la consommation d'énergie et les coûts de fabrication, démontrant ainsi que l'efficacité de la production est tout aussi cruciale que les avancées chimiques.

Les nouvelles alternatives pourraient-elles détrôner la norme lithium-ion ?

Malgré la domination des batteries lithium-ion, d'autres technologies chimiques se taillent des parts de marché spécifiques. Les batteries sodium-ion représentent le principal concurrent sur le segment des batteries à bas coût. La Chine contrôlant 96 % de cette capacité, les batteries sodium-ion visent un prix inférieur à 50 USD/kWh, ce qui les rend idéales pour les micro-véhicules électriques et le stockage stationnaire économique, où la densité énergétique est moins critique.

Les piles à combustible à hydrogène restent un sujet de discussion, mais ont largement perdu la bataille des batteries lithium-ion sur le marché des véhicules particuliers. Elles conservent un potentiel pour le transport routier de marchandises, mais les camions électriques représentaient déjà 3 % de la demande de batteries en 2024, empiétant sur le dernier bastion de l'hydrogène. Les batteries à flux offrent des perspectives prometteuses pour le stockage d'énergie sur réseau de longue durée, mais leur capacité de production ne leur permet pas de rivaliser avec les batteries LFP bon marché en 2025. Pour l'instant, le lithium-ion demeure la référence, les alternatives constituant des technologies complémentaires plutôt que de remplacement.

Quelles tendances détermineront la trajectoire du marché jusqu'en 2026 ?

À l'avenir, le marché des batteries lithium-ion sera façonné par les impératifs de l'économie circulaire et la sécurité d'approvisionnement en matières premières. Le recyclage n'est plus une option ; avec un volume de déchets en Chine qui devrait atteindre 470 000 tonnes en 2025, l'industrie transforme le recyclage urbain en une source de revenus lucrative. Aux États-Unis, la capacité de recyclage prévue devrait augmenter de 76 000 tonnes au cours des prochaines années. Par ailleurs, les prix des matières premières se sont stabilisés, avec un prix du carbonate de lithium estimé entre 9 000 et 12 000 USD la tonne en 2025, offrant ainsi une structure de coûts prévisible aux équipementiers.

Le marché est en pleine transition, passant d'une période de pénurie et de prix élevés à une ère d'abondance et d'accessibilité. Les excédents de lithium (115 000 tonnes LCE) et de nickel (198 000 tonnes) prévus pour 2025 favorisent une adoption massive. Avec des prix des batteries se stabilisant autour de 100 USD/kWh à l'échelle mondiale, l'obstacle économique à l'électrification disparaît, ouvrant la voie à un marché des batteries lithium-ion qui deviendra le pilier de l'économie mondiale de demain.

Analyse segmentaire

Par type, les batteries Li-NMC haute tension bénéficient d'une valeur premium en tête

Les batteries lithium-ion conservent la plus grande part de marché (36 %) grâce à leur orientation vers des architectures « haute tension à teneur moyenne en nickel », qui offrent un compromis optimal entre coût et densité énergétique par rapport aux alternatives LFP moins chères. Dès 2025, LG Energy Solutions a lancé la production en série de ces cellules NCM à teneur moyenne en nickel de pointe, offrant une densité énergétique de 670 Wh/L tout en réduisant les coûts de 8 % par rapport aux variantes traditionnelles à haute teneur en nickel. Ce changement stratégique permet aux constructeurs automobiles d'offrir une autonomie accrue sur les véhicules de milieu et haut de gamme, sans subir la volatilité des prix élevés du cobalt.

De plus, les rapports intermédiaires de CATL pour 2024 ont mis en évidence que les chimies NCM représentaient 68 % de leur volume de consommation de batteries pour véhicules électriques et d'échange de batteries dans des segments spécifiques de haute performance, confirmant que si les batteries LFP sont en tête en volume, les batteries NMC dominent en valeur.

L'adoption généralisée de la technologie des cathodes monocristallines en 2025 a encore renforcé cette domination en améliorant la stabilité thermique et la durée de vie, faisant du Li-NMC la norme incontournable pour le secteur rentable des véhicules électriques à longue autonomie en Amérique du Nord et en Europe.

En termes de capacité, les batteries lithium-ion de 3 000 à 10 000 mAh continueront de dominer le marché

La domination du segment des batteries de 3 000 à 10 000 mAh, avec plus de 57 % de parts de marché, s'explique par la standardisation industrielle de la cellule cylindrique 21700 (généralement de 4 800 à 5 300 mAh), qui constitue l'élément de base des batteries pour véhicules électriques occidentaux. En juillet 2025, Panasonic Energy a lancé la production en série de ces cellules 2170 dans sa nouvelle usine du Kansas, avec un objectif de capacité annuelle de 32 GWh, spécifiquement destiné à alimenter les modèles Tesla à fort volume de production. Cette plage de capacité est cruciale sur le marché des batteries lithium-ion car elle offre un équilibre optimal entre gestion thermique et efficacité d'intégration, contrairement aux cellules 4680, plus grandes (environ 26 000 mAh), qui ont connu des taux de rendement initiaux plus faibles.

Par ailleurs, Samsung SDI a remporté le prix « InterBattery Award 2025 » pour sa nouvelle cellule cylindrique haute puissance de 50 A, conçue pour répondre aux besoins de la mobilité électrique et des outils électroportatifs professionnels à usage intensif. Cette polyvalence intersectorielle garantit que la gamme de 3 000 à 10 000 mAh reste la plus lucrative, avec des milliards d’unités vendues chaque année.

Par application, le secteur automobile monopolise les chaînes d'approvisionnement en batteries

Le secteur automobile représente plus de 61 % de la consommation mondiale de batteries lithium-ion, car il a réussi sa transition vers une production de batteries de l'ordre du térawattheure (TWh), surpassant largement toutes les autres applications réunies. Selon les du marché mondial des véhicules électriques 2025 de l'AIE, les véhicules électriques ont représenté plus de 85 % de la demande mondiale totale de batteries lithium-ion, sous l'effet d'une généralisation des flottes vers des batteries de plus grande capacité (60 à 80 kWh en moyenne).

Le rapport annuel 2024 de CATL confirme cette hégémonie financière, révélant que les systèmes de batteries pour véhicules électriques ont généré environ 70 % de leurs revenus totaux (253 milliards de yuans), contre seulement 16 % pour les systèmes de stockage d'énergie.

Cette domination est encore renforcée par les données de la chaîne d'approvisionnement de 2025, qui montrent que des acteurs majeurs comme BYD et SK On consacrent plus de 90 % des capacités de leurs nouvelles Gigafactory exclusivement aux contrats automobiles. Ce lien entre volume et valeur fait du secteur automobile le principal moteur incontesté de l'ensemble de la chaîne de valeur des batteries lithium-ion, reléguant l'électronique grand public au second plan.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique : Hégémonie manufacturière chinoise et intégration régionale

La domination de la région Asie-Pacifique sur le marché mondial des batteries lithium-ion repose sur l'échelle industrielle sans précédent de la Chine, qui représentait en 2025 environ 69 % des installations mondiales de batteries pour véhicules électriques. Ce leadership ne se limite pas aux volumes, mais englobe la maîtrise de l'ensemble de la chaîne de valeur.

La Chine exporte plus de 81 GWh de batteries par an, tout en déployant simultanément 12,9 millions de véhicules électriques sur son territoire (+17 % en glissement annuel). Des entreprises comme CATL (38,1 % de parts de marché mondiales) et BYD (16,9 % de parts de marché mondiales) ont quasiment monopolisé le marché des batteries LFP, proposant une structure de coûts que leurs concurrents occidentaux ne peuvent égaler. Au-delà de la Chine, la région consolide sa position grâce à une intégration stratégique. L'Indonésie a mis à profit ses réserves de nickel pour attirer des milliards d'investissements en aval, lançant en 2025 un projet colossal de production intégrée de batteries de 60 000 tonnes avec des partenaires comme CATL.

De même, l'Inde s'impose comme un moteur de croissance essentiel, avec des ventes de véhicules électriques en hausse de 16 % pour atteindre 2,27 millions d'unités en 2025, portées par des acteurs majeurs locaux comme Tata Motors et l'adoption généralisée des deux-roues électriques. Cette demande à plusieurs niveaux – des mégapoles chinoises aux flottes commerciales indiennes – crée un écosystème autosuffisant qui maintient la région Asie-Pacifique au cœur du marché mondial des batteries.

Europe : Les obligations réglementaires alimentent la localisation et les mutations technologiques

L'Europe conserve sa place de deuxième marché mondial des batteries lithium-ion grâce à l'application des normes de décarbonation les plus strictes au monde, qui ont permis de dissocier la demande de batteries des seules forces du marché. Au premier semestre 2025, les immatriculations de véhicules électriques en Europe ont bondi de 34 %, portant la demande de batteries pour véhicules particuliers à 85 % de la consommation totale de la région. Cette croissance est soutenue par le règlement européen sur les batteries, pleinement opérationnel depuis 2025, qui impose des déclarations d'empreinte carbone favorisant la production locale.

Par conséquent, la région connaît une accélération du développement des « gigafactories » afin de réduire sa dépendance aux importations, même si les entreprises asiatiques conservent un rôle majeur. Les constructeurs automobiles allemands, comme le groupe Volkswagen, sont à la pointe de cette évolution, en sécurisant des chaînes d'approvisionnement directes pour respecter les normes d'émissions, qui se sont considérablement durcies cette année.

Malgré des difficultés telles que la faillite de Northvolt, la demande structurelle reste robuste car pratiquement 100 % des nouveaux parcs automobiles doivent passer à des groupes motopropulseurs électriques pour éviter des sanctions européennes paralysantes, garantissant un marché captif pour les technologies NMC haute performance et les nouvelles technologies LFP.

Amérique du Nord : La politique fédérale à l'origine d'une expansion massive des capacités industrielles

Le marché nord-américain des batteries lithium-ion se caractérise davantage par un développement industriel massif, impulsé par des politiques publiques, que par un simple volume de ventes immédiat. Au premier trimestre 2025, la région comptait 123 sites de production de batteries opérationnels, d'une capacité de près de 202 GWh, grâce aux incitations à la production locale prévues par la loi sur la réduction de l'inflation (IRA).

Alors que l'adoption des véhicules électriques par les consommateurs a rencontré des difficultés – les ventes ayant légèrement diminué à 1,8 million d'unités dans un contexte d'incertitude politique –, le secteur manufacturier a connu un essor considérable, attirant des investissements records de la part de coentreprises telles que Ford-SK On et GM-Samsung SDI. Cette région se distingue par la croissance rapide du secteur des systèmes de stockage d'énergie par batteries (BESS), dont la part de la demande de batteries a atteint 26 % en 2025, dépassant ainsi la moyenne mondiale. Cela témoigne d'un marché des batteries lithium-ion qui se diversifie au-delà des seules applications automobiles pour s'étendre à la résilience des réseaux électriques.

Cette domination est assurée pour l'avenir ; l'immense volume de capitaux investis dans la production nationale de cellules garantit que l'Amérique du Nord restera un acteur de premier plan, convertissant les fonds fédéraux en une capacité industrielle tangible qui la protège de la volatilité des chaînes d'approvisionnement mondiales.

Les 5 principaux développements stratégiques du marché des batteries lithium-ion

1. Panasonic Energy démarre ses activités à la Gigafactory du Kansas

En juillet 2025, Panasonic Energy a inauguré sa nouvelle usine de fabrication de batteries lithium-ion cylindriques à De Soto, au Kansas. L'usine a démarré la production en série de cellules 2170, avec un objectif de capacité annuelle de 32 GWh pour soutenir la chaîne d'approvisionnement des véhicules électriques en Amérique du Nord.

2. CATL lance la production en série de batteries sodium-ion

En décembre 2025, Contemporary Amperex Technology Co., Limited (CATL) a annoncé le lancement de la production en série à grande échelle de ses batteries sodium-ion. Cette étape importante faisait suite au lancement en avril de la batterie « Freevoy ». Ces nouvelles cellules sodium-ion ciblent les secteurs des véhicules électriques et du stockage d'énergie afin de réduire la dépendance au lithium.

3. Samsung SDI lance la production de cellules cylindriques de la série 46

Samsung SDI a confirmé le début de la production en série de ses batteries cylindriques de la série 46 (46 mm de diamètre) en mai 2025. La société a présenté ces cellules haute densité, conçues pour les véhicules électriques de nouvelle génération, plus tôt dans l'année lors du salon InterBattery 2025 à Séoul.

4. BYD décroche le plus important contrat de stockage d'énergie au monde

Le 14 février 2025, BYD Energy Storage a signé un contrat historique avec la Saudi Electricity Company pour la fourniture de 12,5 GWh de systèmes de stockage d'énergie par batteries (BESS). Cet accord représente le plus important projet jamais réalisé dans le secteur et consolide la position dominante de BYD dans le stockage d'énergie à grande échelle.

5. LG Energy Solution dévoile une gamme diversifiée de 46 produits

Lors du salon InterBattery 2025 en mars, LG Energy Solutions a officiellement dévoilé sa gamme complète de cellules cylindriques de la série 46 (4680, 4695 et 46120). L'entreprise a annoncé que la production en série destinée aux constructeurs automobiles internationaux s'accélérerait au cours du second semestre 2025 afin de répondre aux besoins de Tesla et d'autres équipementiers.

Principaux acteurs du marché mondial des batteries lithium-ion

- Société BYD

- LG Chem

- Société Panasonic

- Samsung SDI

- Groupe BAK

- Société Hitachi

- Johnson Controls

- Société Toshiba

- Groupes Raja

- Tata Chemicals

- TDK Electronics AG

- Sony Corporation

- Murata Manufacturing Co., Ltd.

- Amperex Technology Limited

- LITEC Co., Ltd.

- GS Yuasa International Ltd.

- Société d'approvisionnement en énergie automobile

- Autres acteurs majeurs

Aperçu de la segmentation du marché :

Par type :

- Lithium Nickel Magnésium Cobalt (LI-NMC)

- Phosphate de fer lithié (LFP)

- Oxyde de lithium-cobalt (LCO)

- Oxyde de titanate de lithium (LTO)

- Oxyde de lithium-manganèse (LMO)

- Oxyde de lithium, nickel, cobalt et aluminium (NCA)

Par capacité de puissance :

- 0-300 mAh

- 3 000 à 10 000 mAh

- 10 000 à 60 000 mAh

- Plus de 60 000 mAh

Sur demande :

- équipementiers en électronique grand public

- Smartphones

- ordinateurs portables

- Systèmes UPS

- Caméras intelligentes

- montres connectées

- Lunettes intelligentes

- Textiles intelligents

- Autres

- constructeurs automobiles

- Véhicules électriques hybrides (VHE)

- Véhicules électriques à batterie (VEB)

- Autres (Stations-service/Concessionnaires)

- stockage d'énergie

- Commercial

- Industriel

- Résidentiel

- Services publics

- équipementiers industriels

- Militaire

- Équipement industriel

- Médical

- Marin

- Télécommunication

- Exploitation minière

- Chariots élévateurs

- Autres

- Autres constructeurs

- marché secondaire

Par forme/conception :

- Poche

- Cylindrique

- Elliptique

- Prismatique

- Conception personnalisée

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Espagne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie et Nouvelle-Zélande

- Corée

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 124,39 milliards de dollars américains |

| Revenus prévus en 2035 | 864,91 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 21.4% |

| Segments couverts | Par type, par puissance, par application, par forme/conception, par région |

| Entreprises clés | BYD Company, LG Chem, Panasonic Corporation, Samsung SDI, BAK Group, Hitachi Corporation, Johnson Controls, Toshiba Corporation, Raja Groups, Tata Chemicals, TDK Electronics AG, Sony Corporation, Murata Manufacturing Co., Ltd., Amperex Technology Limited, LITEC Co., Ltd., GS Yuasa International Ltd., Automotive Energy Supply Corporation, Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché mondial des batteries lithium-ion a généré un chiffre d'affaires de 124,39 milliards de dollars américains en 2025 et devrait dépasser la valorisation de marché de 864,91 milliards de dollars américains d'ici 2035, avec un TCAC de 21,40 % au cours de la période de prévision 2026-2035.

Les batteries Li-NMC (lithium-nickel-manganèse-cobalt) dominent le marché avec 36 % des revenus. Si les batteries LFP sont plus nombreuses grâce à leurs coûts inférieurs, les Li-NMC conservent leur position de leader en termes de valeur grâce à leurs architectures haute tension à moyenne teneur en nickel, plébiscitées par les constructeurs automobiles nord-américains et européens pour les véhicules électriques à grande autonomie.

Le marché connaît actuellement une surcapacité de production massive, la capacité mondiale de production de cellules dépassant les 3 TWh en 2024, soit le double de la demande. Cette surcapacité a fait chuter les prix des batteries à environ 100 USD/kWh, ce qui a considérablement renforcé le pouvoir de négociation des équipementiers et des acheteurs.

Alors que le secteur automobile représente 61 % de la consommation sur le marché des batteries lithium-ion, le secteur des systèmes de stockage d'énergie par batteries (BESS) connaît la croissance la plus rapide, enregistrant une augmentation de 51 % en glissement annuel en 2025. Les services publics adoptent rapidement les batteries pour stabiliser les réseaux, grâce à la baisse des prix des packs à 70 USD/kWh pour le stockage stationnaire.

La région Asie-Pacifique domine le marché avec plus de 44 %, grâce notamment à la Chine qui représente environ 69 % des installations mondiales de batteries pour véhicules électriques. La Chine crée un cercle vertueux de production et de consommation locales que ses concurrents occidentaux s'efforcent encore d'égaler par le biais d'incitations politiques.

L'industrie standardise les cellules cylindriques de 3 000 à 10 000 mAh (notamment les séries 21700 et 46), qui représentent désormais 57 % du chiffre d'affaires. Par ailleurs, les batteries semi-solides sont produites en petite quantité pour les véhicules haut de gamme, servant de transition commerciale vers les futures technologies à l'état solide.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |