Scénario de marché

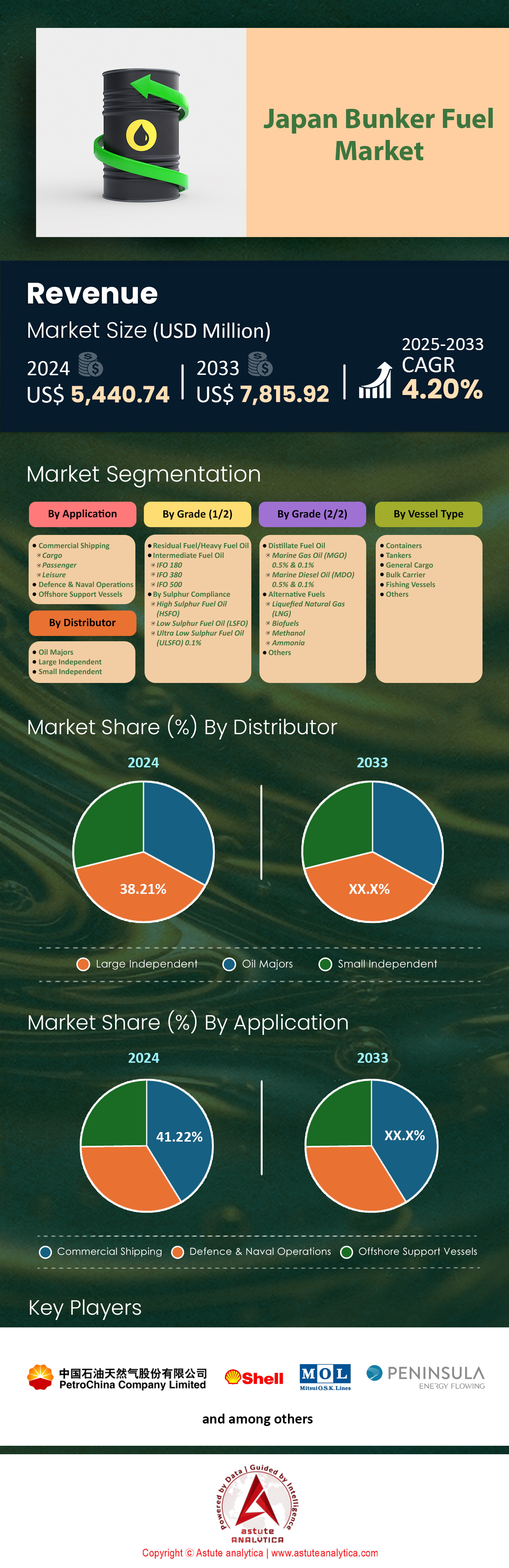

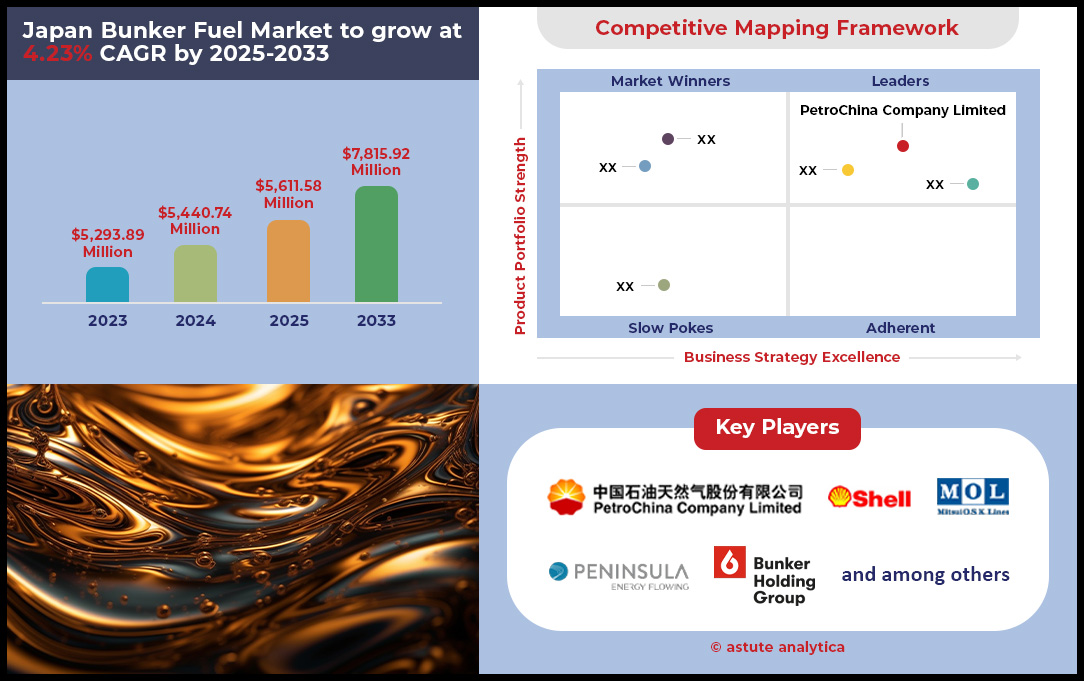

Le marché japonais du fioul de soute était évalué à 5 440,74 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 7 815,92 millions de dollars américains d’ici 2033, avec un TCAC de 4,20 % au cours de la période de prévision 2025-2033.

Principales conclusions du marché japonais du fioul lourd

- En termes de qualité, le fioul intermédiaire détient plus de 26,74 % de parts de marché et s'est imposé comme la qualité dominante au Japon.

- Selon le type de navire, les vraquiers dominent actuellement le marché japonais avec une part de marché de plus de 34,09 %.

- En termes d'application, le transport maritime commercial domine largement le marché japonais, représentant plus de 41,22 % des revenus.

- En termes de distribution, les grands distributeurs indépendants sont les principaux acteurs du marché japonais, car ils contrôlent la plus grande part de marché, soit 38,21 %.

- Le marché japonais du bunker devrait atteindre 7 815,92 millions de dollars américains d’ici 2033.

Une analyse approfondie des tendances récentes du marché met en lumière un paysage en constante évolution et de plus en plus complexe pour la consommation de carburants marins sur le marché japonais du fioul de soute. Cette demande repose sur des indicateurs macroéconomiques solides. Par exemple, les exportations totales du Japon ont atteint le chiffre impressionnant de 104 870 milliards de yens en 2024, tandis que l'excédent de la balance des paiements courants du pays s'élevait à un montant considérable de 29 260 milliards de yens. Ce volume d'échanges élevé se traduit directement par une activité maritime soutenue. Parallèlement, le marché connaît d'importantes mutations dans les technologies et les infrastructures liées aux carburants, impulsées par des investissements substantiels. L'engagement du gouvernement japonais, à hauteur de plus de 120 milliards de yens, en faveur du développement de navires « zéro émission » témoigne clairement de l'orientation future du secteur.

Cette transition se concrétise déjà par des financements ciblés. Parmi les principales allocations figurent 212 millions de dollars pour des projets de moteurs à ammoniac, 43 millions de dollars pour le nouveau centre de recherche de Japan Marine United et 42 millions de dollars pour la capacité de production de réservoirs de carburant d'Oshima Shipbuilding. Si les carburants du futur gagnent du terrain, le soutage conventionnel demeure essentiel. Des indicateurs opérationnels, tels que le délai de livraison de cinq jours pour le fioul lourd à Tokyo en février 2024, illustrent la complexité logistique du marché actuel. La modernisation des flottes alimente encore la demande, Ocean Network Express (ONE) prévoyant de commander 42 nouveaux navires entre les exercices 2025 et 2028. Les carnets de commandes des chantiers navals japonais totalisaient 29,5 millions de tonneaux de jauge brute (TJB) fin avril 2025, soulignant l'ampleur des livraisons de navires à venir.

Le segment des carburants alternatifs sur le marché japonais du fioul de soute affiche également une forte croissance. La flotte opérationnelle de NYK comptait déjà 17 navires propulsés au GNL en mars 2024, et sa consommation annuelle de biocarburants avoisine les 100 000 tonnes. Ces statistiques, conjuguées à l’arrêt de la raffinerie de Yamaguchi d’Idemitsu Kosan (120 000 barils par jour) en mars 2024, illustrent l’interaction complexe entre l’approvisionnement traditionnel, la modernisation et les efforts de décarbonation. Le prix du VLSFO à Tokyo, à 653 dollars la tonne début 2024, reflète ces multiples pressions sur le marché. En définitive, le marché présente l’image d’un secteur en pleine transition, maîtrisée et bénéficiant de financements importants.

Pour en savoir plus, demandez un échantillon gratuit

Des niches inexploitées émergent de la numérisation et de l'expansion de l'énergie offshore

- L'essor des plateformes numériques de soutage : La digitalisation croissante transforme l'approvisionnement en carburant sur le marché japonais du soutage. Des start-ups comme Marindows gagnent du terrain, avec pour objectif d'équiper 5 000 navires nationaux de leur plateforme numérique d'ici 2025. Par ailleurs, l'Association des armateurs japonais a alloué 500 millions de yens pour l'exercice 2024 afin d'accompagner ses membres dans l'adoption des technologies numériques pour une meilleure efficacité opérationnelle. Cette évolution offre aux éditeurs de logiciels et aux analystes de données l'opportunité de proposer des solutions de soutage transparentes, efficaces et sécurisées, réduisant ainsi les litiges et optimisant les temps d'escale des navires.

- Au service de la révolution éolienne offshore : l’engagement du Japon en faveur des énergies renouvelables crée un nouveau segment de clientèle. Le plan gouvernemental visant à installer 10 gigawatts de capacité éolienne offshore d’ici 2030 nécessite une importante flotte de navires spécialisés. Pour répondre à cette demande, Mitsui OSK Lines (MOL) met en service les deux premiers navires de service et d’exploitation (SOV) construits au Japon, dont les livraisons sont prévues pour 2024 et 2025. Ces navires présentent des profils opérationnels uniques et requièrent des services de soutage spécialisés, souvent à faible émission de carbone, ouvrant ainsi un marché de niche pour les fournisseurs de carburants innovants.

L'essor du méthanol comme carburant marin alternatif crédible sur le marché japonais du fioul lourd

L'adoption stratégique et financièrement soutenue du méthanol comme carburant marin alternatif viable constitue une tendance majeure qui façonne le marché japonais du fioul de soute. Les principaux acteurs du transport maritime japonais investissent massivement dans des navires propulsés au méthanol. Par exemple, NYK Line a commandé 12 transporteurs de véhicules fonctionnant au méthanol, la première livraison étant prévue en 2026. De même, Mitsui OSK Lines (MOL) a signé des contrats pour la construction de quatre nouveaux transporteurs de véhicules bicarburants méthanol d'une capacité de 7 000 unités. Kawasaki Kisen Kaisha (« K Line ») a également commandé huit transporteurs de véhicules de 7 000 unités fonctionnant au méthanol. Ces commandes témoignent d'un engagement fort en faveur de cette voie d'utilisation des carburants.

Ce développement ne se limite pas aux commandes de navires et concerne également les technologies de moteurs essentielles et les infrastructures de soutage sur le marché des carburants de soute. Japan Engine Corporation a reçu sa première commande pour son nouveau moteur UEC50LSH-Eco-C2-EGR fonctionnant au méthanol début 2024. Par ailleurs, le port de Yokohama se prépare à lancer ses premiers essais de soutage au méthanol début 2025. Afin de garantir l'approvisionnement, Sumitomo Corporation a entrepris une étude en vue de la création d'une usine de production de méthanol écologique aux États-Unis, avec un objectif de production initiale de 400 000 tonnes par an. De plus, Hafnia a mis en place un nouveau centre de soutage au méthanol en partenariat avec une société de négoce japonaise fin 2024. Ces efforts concertés témoignent de l'importance croissante du méthanol.

L'augmentation de l'activité des services de ravitaillement redéfinit la demande de soutes au niveau portuaire

La dynamique opérationnelle des principaux ports japonais est profondément remaniée par une augmentation notable des services de cabotage interrégionaux, créant des zones de forte demande pour le marché du carburant de soute. Cette croissance du cabotage se traduit par une hausse des volumes de conteneurs. Le port de Kobe, par exemple, a traité 2,95 millions d'EVP de marchandises conteneurisées en 2024. De même, le volume de conteneurs du commerce extérieur du port de Nagoya a atteint 2,6 millions d'EVP la même année. Cette augmentation du trafic est alimentée par de nouvelles liaisons, telles que les 11 nouvelles liaisons intra-asiatiques lancées par les principaux transporteurs et desservant les ports japonais en 2024.

La forte augmentation de l'activité portuaire entraîne des investissements importants dans les infrastructures afin de répondre à la fréquence accrue des escales de navires de plus petite taille sur le marché japonais du carburant de soute. Le gouvernement japonais a alloué une subvention de 65 milliards de yens pour l'exercice 2024 afin de promouvoir les investissements dans le transport maritime et la construction navale nationaux. Au niveau local, le port de Kitakyushu renforce ses capacités, avec un taux d'automatisation de 92 % à son terminal à conteneurs d'Hibiki. Par ailleurs, 15 nouveaux portiques ont été installés dans les principaux ports de desserte japonais en 2024. Le port de Yokohama a également vu son volume de transbordement augmenter de 350 000 EVP en 2024. Cette intensification du trafic côtier et de desserte est un facteur clé qui définit le marché japonais moderne du carburant de soute.

Analyse segmentaire

La dynamique des coûts consolide la domination du fioul intermédiaire sur le marché

Le fioul intermédiaire (IFO) conserve sa première place sur le marché japonais du carburant de soute avec une part de marché de 26,74 %, une position dominante fondée sur des critères purement économiques. Pour une part importante de la flotte mondiale, notamment les navires équipés de systèmes de traitement des gaz d'échappement (épurateurs), l'IFO représente une source majeure de réduction des coûts. Début 2025, l'écart de prix entre l'IFO 380 et le fioul à très faible teneur en soufre (VLSFO) dans la baie de Tokyo dépassait fréquemment 130 dollars par tonne. Pour un navire consommant 50 tonnes par jour, une économie de plus de 6 500 dollars par jour constitue un argument financier convaincant. Le port de Nagoya a enregistré à lui seul des ventes de plus de 1,2 million de tonnes de fioul à haute teneur en soufre en 2024, confirmant une forte demande régionale de la part des plus de 4 800 navires équipés d'épurateurs opérant dans le monde.

Cette demande est satisfaite de manière fiable par la production nationale, les raffineries japonaises ayant consacré environ 15 % de leur production totale aux carburants à haute teneur en soufre en 2024. L'infrastructure bien établie, comprenant plus de 50 barges d'approvisionnement dédiées au fioul lourd dans les principaux ports, garantit des livraisons efficaces et ponctuelles. L'alliance d'un avantage de prix significatif et d'une infrastructure d'approvisionnement fiable consolide le rôle crucial du fioul lourd, en faisant le choix pragmatique pour une large part des navires s'approvisionnant en carburant de soute au Japon. L'âge moyen des vraquiers et des pétroliers fréquentant ces ports, souvent supérieur à 12 ans, renforce encore la demande en fioul lourd.

- Le prix moyen du fioul lourd IFO 380 dans la baie de Tokyo s'élevait à environ 550 dollars la tonne métrique début 2025.

- Les opérations de soutage pour le fioul lourd sont souvent 10 à 15 % plus rapides que pour les carburants mélangés plus récents et plus complexes.

- Le grade IFO 380 centistoke (cSt) reste la variante à haute teneur en soufre la plus largement fournie dans tous les ports japonais.

Les vraquiers : les piliers incontestés de l'économie japonaise

Représentant une part de marché écrasante de 34,09 %, les vraquiers sont les principaux consommateurs de carburant de soute au Japon, en raison de leur rôle fondamental dans l'économie industrielle du pays. Le statut du Japon comme puissance manufacturière repose entièrement sur d'importantes importations maritimes de matières premières. En 2024, le pays a importé plus de 100 millions de tonnes de minerai de fer et plus de 170 millions de tonnes de charbon, transportées par ces navires spécialisés. Les grands ports industriels tels que Mizushima et Kashima ont enregistré collectivement plus de 5 000 escales de vraquiers en 2024, chaque navire nécessitant une quantité importante de carburant. Un seul vraquier Capesize, par exemple, consomme entre 40 et 60 tonnes de carburant par jour.

L'infrastructure maritime du pays est conçue pour accueillir ce type de navires. La flotte active du Japon comprend plus de 800 vraquiers appartenant à des armateurs nationaux, d'une capacité totale dépassant 90 millions de tonnes de port en lourd (TPL). Par ailleurs, les chantiers navals japonais demeurent un fournisseur mondial majeur, ayant enregistré 35 nouvelles commandes de vraquiers au premier semestre 2024. Le flux constant et important de matières premières essentielles engendre une demande forte et soutenue de carburant. L'ampleur de ces opérations fait du segment des vraquiers un pilier inébranlable du marché japonais du carburant de soute.

- Le port de Chiba, plaque tournante majeure pour le fret en vrac, traite plus de 150 millions de tonnes de matériaux par an.

- Les importations de céréales et autres produits agricoles ont représenté 25 millions de tonnes supplémentaires d'échanges en vrac en 2024.

- Le temps d'escale moyen d'un vraquier de type Panamax au Japon est de 48 heures, ce qui est très efficace.

Transport maritime commercial : moteur financier de la demande de carburant maritime

Représentant 41,22 % des revenus, le transport maritime commercial est l'application la plus lucrative du marché japonais du carburant de soute. Carrefour du commerce mondial, avec un volume d'échanges maritimes dépassant 1 400 milliards de dollars en 2024, les ports japonais sont des plateformes incontournables pour les marchandises de grande valeur. Les cinq principaux ports du pays, dont Yokohama qui a traité plus de 2,9 millions d'EVP (équivalent vingt pieds), ont géré un volume total de conteneurs de plus de 18 millions d'EVP en 2024. Chacune des plus de 2 000 escales hebdomadaires de navires de ligne représente une consommation de carburant importante : un porte-conteneurs moderne de 14 000 EVP consomme environ 150 tonnes de carburant par jour en mer.

Au-delà des conteneurs, la valeur de ce segment est renforcée par le transport d'énergie et de marchandises spécialisées. En 2024, le Japon a importé environ 70 millions de tonnes de gaz naturel liquéfié (GNL) et en moyenne 2,5 millions de barils de pétrole brut par jour, presque exclusivement par voie maritime. Par ailleurs, plus de 1,5 million de véhicules finis ont été exportés depuis des ports spécialisés comme Nagoya, nécessitant une importante flotte de porte-voitures. La diversité et la forte valeur ajoutée de ces opérations commerciales confortent leur position de leader en termes de revenus sur le marché japonais du carburant de soute.

- Le segment des chimiquiers a enregistré plus de 800 escales dans des ports industriels clés tels que Kawasaki.

- Les exportations de produits agricoles et pharmaceutiques de grande valeur en conteneurs frigorifiques ont augmenté de 5 % en 2024.

- La situation stratégique du Japon facilite son rôle de plaque tournante essentielle du transbordement sur les routes commerciales intra-asiatiques.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Grandes entreprises indépendantes : les maîtres agiles de la distribution de carburant de soute

Les grands distributeurs indépendants dominent le marché japonais du fioul de soute avec une part de marché de 38,21 %, grâce à leur flexibilité, leurs prix compétitifs et leurs vastes réseaux. Des acteurs majeurs comme Peninsula, Minerva Bunkering et TFG Marine sont devenus les fournisseurs privilégiés de nombreux armateurs. Leur avantage concurrentiel est tangible : ces distributeurs proposent souvent des prix inférieurs de 5 à 10 dollars par tonne métrique à ceux des grandes compagnies pétrolières et offrent des conditions de crédit plus avantageuses, jusqu’à 60 jours. Peninsula, par exemple, exploite une flotte dédiée de plus de 10 barges de soutage modernes dans les eaux japonaises afin de garantir un service réactif.

L'envergure opérationnelle de ces fournisseurs indépendants est considérable, les trois principaux réalisant un volume de ventes annuel cumulé de plus de 5 millions de tonnes au Japon. Ils dominent le marché spot, gérant plus de 70 % des transactions de soutage. Leur modèle économique repose sur d'importants actifs physiques, notamment une capacité de stockage combinée de plus de 300 000 mètres cubes pour différents types de carburants marins. En se concentrant exclusivement sur le soutage, des entreprises comme Minerva Bunkering, grâce à sa présence physique dans six ports japonais clés, ont consolidé la position de leader des fournisseurs indépendants sur le marché japonais du soutage.

- TFG Marine, une importante coentreprise, a augmenté de 15 % ses opérations d'approvisionnement physique au Japon depuis 2023.

- Les sociétés indépendantes emploient plus de 200 négociants et opérateurs de soutes spécialisés au Japon, offrant une expertise locale pointue.

- Leur agilité leur permet de s'approvisionner et de mélanger rapidement des carburants afin de répondre aux exigences spécifiques des clients ou des organismes de réglementation.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Investissements stratégiques et fusions redessinent le paysage du marché japonais du fioul lourd

- MOL acquiert une participation majoritaire dans Gearbulk : Dans le cadre d'une importante opération de consolidation de ses activités de transport de vrac sec, Mitsui OSK Lines (MOL) a finalisé en janvier 2025 l'acquisition d'une participation majoritaire de 72 % dans Gearbulk Holding AG. Cette transaction porte la flotte de vrac sec de MOL à 338 navires, renforçant ainsi sa position sur le marché et ses capacités dans la manutention de cargaisons spécialisées telles que la pâte à papier et l'acier.

- Le gouvernement soutient massivement les navires zéro émission : début 2025, le gouvernement japonais a annoncé un investissement majeur de plus de 120 milliards de yens (environ 770 millions de dollars) pour soutenir seize projets axés sur le développement de « navires zéro émission ». Une part importante, environ 212 millions de dollars, est spécifiquement allouée à neuf projets de fabrication de moteurs à ammoniac et de réservoirs de carburant, accélérant ainsi directement la transition vers les carburants alternatifs.

- Les géants de la construction navale Imabari et JMU annoncent leur fusion : En juin 2025, Imabari Shipbuilding, le plus grand chantier naval japonais, a annoncé qu'il porterait sa participation dans le deuxième plus important, Japan Marine United (JMU), à 60 %, faisant de JMU une filiale. Cette fusion vise à créer une entité plus compétitive pour rivaliser avec les constructeurs sud-coréens et chinois, notamment dans la construction de navires de nouvelle génération.

- Marubeni investit dans Gearbulk aux côtés de MOL : suite à l’acquisition de Gearbulk par MOL, la société de négoce Marubeni Corporation a annoncé en juin 2025 son propre investissement stratégique dans Gearbulk. Cette opération fait de Gearbulk une filiale de Marubeni mise en équivalence, créant ainsi une alliance puissante entre un géant du transport maritime et une importante société de négoce afin d’optimiser l’exploitation des navires et d’étendre les réseaux mondiaux.

- Idemitsu prend une participation dans le producteur d'e-méthanol HIF Global : En mai 2024, le fournisseur de carburants Idemitsu Kosan a investi 114 millions de dollars pour acquérir une participation minoritaire dans le producteur de carburants synthétiques HIF Global. Cet investissement vise à développer une chaîne d'approvisionnement stable en e-méthanol sur le marché japonais du fioul de soute, positionnant ainsi Idemitsu comme un acteur clé dans la fourniture de carburants de soute alternatifs pour l'industrie maritime.

- Mitsui & Co. rejoint un fonds d'investissement maritime de 1,5 milliard de dollars : Mitsui & Co. a annoncé en mai 2024 sa participation au Fonds d'investissement maritime III. Ce fonds, géré par Navigare Capital Partners, devrait investir environ 1,5 milliard de dollars dans un portefeuille diversifié d'actifs maritimes, en privilégiant les navires respectueux de l'environnement tels que les méthaniers et les pétroliers.

- 12 milliards de yens (81,6 millions de dollars) en juillet 2025 dans le cadre d'un programme gouvernemental. Ce projet quinquennal vise à développer une plateforme de simulation intégrée afin d'améliorer l'efficacité de la conception et de la construction des navires écologiques de nouvelle génération.

- MOL obtient un prêt inédit indexé sur la transition écologique : En avril 2024, MOL est devenue la première compagnie maritime japonaise à lever des fonds grâce à un prêt indexé sur la transition écologique, garanti par l’État et conditionné à la performance. Ce financement novateur est lié aux objectifs de décarbonation de l’entreprise, offrant ainsi des incitations financières pour accélérer ses investissements environnementaux et ses initiatives vertes.

- Le Japon alloue 3 000 milliards de yens au soutien des prix de l'hydrogène et de l'ammoniac : Le gouvernement japonais a alloué 3 000 milliards de yens (environ 19 milliards de dollars) à un cadre de « contrats pour la différence », confirmé fin 2024. Ce programme de subventions massif vise à réduire l'écart de prix entre les carburants propres comme l'hydrogène et l'ammoniac et les carburants fossiles conventionnels, afin de réduire les risques d'investissement et de stimuler leur adoption à grande échelle dans des secteurs comme le transport maritime.

Principales entreprises du marché japonais du fioul lourd

- Shell Plc

- PetroChina

- Citerne Asahi

- Toyota Tsusho Corporation

- Central LNG Marine Fuel Japan Corporation

- Société Mitsubishi

- Bunker Holding

- Société Marubeni

- Pétrole de la Péninsule

- Lignes Mitsui OSK

- Autres joueurs importants

Aperçu de la segmentation du marché

Par niveau

- Fioul lourd/fioul résiduel

- Fioul intermédiaire

- IFO 180

- IFO 380

- IFO 500

- Conformité au soufre

- Fioul à haute teneur en soufre (HSFO)

- Fioul à faible teneur en soufre (LSFO)

- Fioul à très faible teneur en soufre (ULSFO) 0,1 %

- Fioul distillé

- Gazole marin (MGO) 0,5 % et 0,1 %

- Gazole marin (MDO) 0,5 % et 0,1 %

- carburants alternatifs

- Gaz naturel liquéfié (GNL)

- biocarburants

- Méthanol

- Ammoniac

- Autres

Par type de navire

- Conteneurs

- Pétroliers

- Marchandises diverses

- transporteur en vrac

- Bateaux de pêche

- Autres

Sur demande

- Transport maritime commercial

- Cargaison

- Passager

- Loisirs

- Opérations de défense et navales

- Navires de soutien offshore

Par distributeur

- Grandes compagnies pétrolières

- Grandes entreprises indépendantes

- Petite entreprise indépendante

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |