Marché des batteries au plomb-acide : par type (batteries VRLA et batteries à électrolyte liquide) ; application (démarreurs automobiles, motos et vélos électriques, chariots élévateurs et autres véhicules, industrie des communications, onduleurs et autres) ; et région — Dynamique du secteur, taille du marché et prévisions des opportunités pour 2025-2033

- Dernière mise à jour : 04-nov.-2025 | | Numéro de rapport : AA0622260

Aperçu du marché

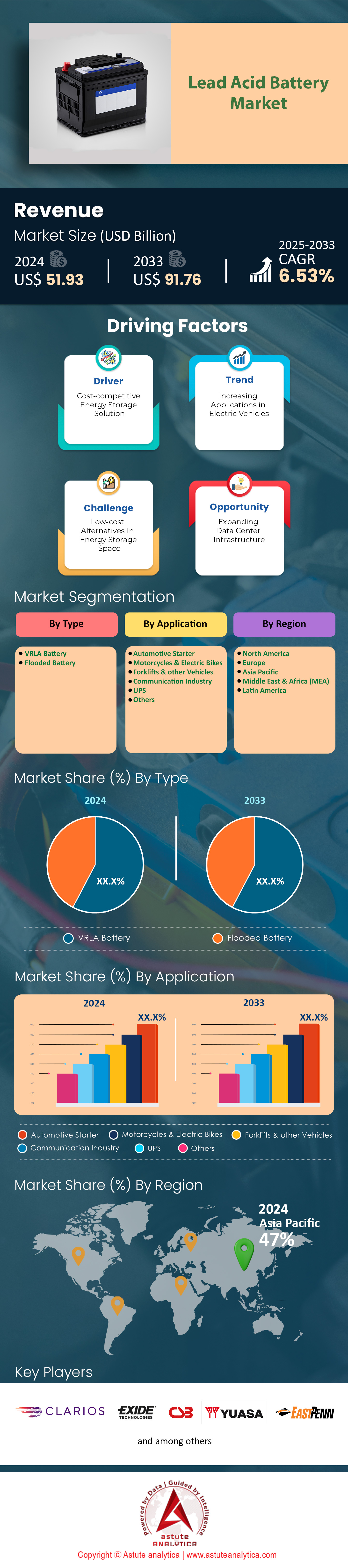

Le marché des batteries au plomb-acide était évalué à 51,93 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 91,76 milliards de dollars américains d'ici 2033, avec un TCAC de 6,53 % au cours de la période de prévision 2025-2033.

Principales conclusions

- Selon leur type, les batteries au plomb-acide à électrolyte liquide détiennent plus de 65 % des parts de marché.

- Selon l'application, les démarreurs automobiles représentent toujours une part importante de la consommation du marché.

- La région Asie-Pacifique contrôle plus de 47 % des revenus du marché.

- Le marché mondial des batteries au plomb-acide devrait dépasser les 91,76 milliards de dollars américains d'ici 2033.

Le marché des batteries au plomb-acide repose sur une base de consommation immense et fiable, solidement ancrée dans le secteur automobile mondial. Avec une production mondiale de véhicules atteignant 93 546 599 unités en 2023, le besoin fondamental en batteries SLI est fermement établi pour 2024 et les années suivantes. Cette demande se reflète clairement dans les volumes de livraison : l’Amérique du Nord a reçu 159 millions de batteries automobiles en 2024, et la Chine en a exporté 143 millions entre janvier et juillet 2024. La demande future est si forte que la Chine devrait exporter 21,29 millions d’unités pour le seul mois de juillet 2025. Les fabricants augmentent leur production pour y répondre, avec notamment une nouvelle usine Clarios qui devrait fournir 745 000 batteries de démarrage de pointe par an à partir de 2026.

Au-delà des véhicules particuliers, les applications industrielles constituent un autre important moteur de la demande pour le marché des batteries au plomb. Le réseau logistique mondial, qui a expédié 1,75 million de chariots élévateurs en 2023, dépend fortement de l'énergie fournie par ces batteries. Ce besoin à l'échelle industrielle est illustré par des entreprises comme Amazon, qui utilisait 75 000 robots de manutention et chariots élévateurs à la mi-2024. Pour répondre à cette demande diversifiée, des investissements considérables sont déployés, notamment le plan d'investissement de 6 milliards de dollars de Clarios d'ici 2035 et les 17 milliards de dollars prévus dans le cadre du programme indien d'incitations à la production d'ici août 2024. Un projet chinois, à lui seul, porte la production de batteries plomb-carbone à 85 millions de kWh par an, signe de la croissance des applications spécialisées.

La demande du marché est par ailleurs façonnée de manière unique par son économie circulaire de pointe. L'immense infrastructure de recyclage, qui a produit un million de tonnes de plomb secondaire aux États-Unis en 2023, crée une chaîne d'approvisionnement stable et durable. De nouvelles installations augmentent continuellement leur capacité, notamment une usine à Dubaï traitant 75 000 tonnes par an et une nouvelle usine en Inde d'une capacité de 96 000 tonnes par an. Une usine chinoise, actuellement en projet, ajoutera une capacité de recyclage annuelle considérable de 600 000 tonnes. Cette capacité de recyclage performante constitue un rempart essentiel contre la volatilité des matières premières, comme lorsque le prix du plomb a frôlé les 17 000 yuans la tonne mi-2025, garantissant ainsi la sécurité d'approvisionnement pour les acteurs du secteur.

Pour en savoir plus, demandez un échantillon gratuit

Les nouvelles frontières créent de nouvelles sources de revenus pour les innovateurs en matière de batteries au plomb-acide

- Adoption du stockage d'énergie à grande échelle : Le une opportunité majeure pour le marché des batteries au plomb , notamment dans les économies émergentes. Les technologies plomb-carbone avancées et d'autres chimies améliorées sont déployées pour la régulation de fréquence et l'écrêtement des pointes de consommation. Leur fiabilité éprouvée et leur coût initial inférieur à celui des batteries lithium-ion en font la solution idéale pour les projets nécessitant des solutions durables, sûres et économiques afin de stabiliser les réseaux électriques intégrant des sources d'énergie renouvelables intermittentes. Cette tendance permet aux fabricants de diversifier leurs activités au-delà des applications automobiles et industrielles traditionnelles et de s'implanter dans le secteur des services publics en pleine expansion.

- Croissance du marché des véhicules micro-hybrides : La prolifération des véhicules micro-hybrides, qui utilisent des systèmes start-stop avancés et le freinage régénératif, crée un marché de niche pour les batteries plomb-acide à électrolyte liquide améliorées (EFB) et à électrolyte absorbé (AGM). Ces véhicules nécessitent des batteries offrant une capacité de charge et une durée de vie supérieures aux batteries SLI standard. Face au durcissement des réglementations sur les émissions à l’échelle mondiale, le parc de véhicules micro-hybrides est appelé à croître de façon spectaculaire. Ceci représente une opportunité lucrative pour les entreprises souhaitant commercialiser des batteries plomb-acide haute performance et à marge plus élevée, spécialement conçues pour ces plateformes automobiles exigeantes, et ainsi capter une valeur significative dans le secteur des transports en pleine mutation.

La forte demande en énergie des centres de données stimule la croissance du marché des batteries stationnaires

L'essor rapide de l'économie numérique engendre une demande sans précédent en alimentation de secours fiable, créant ainsi d'importantes opportunités de croissance pour le marché des batteries au plomb. Les centres de données, véritables centres névralgiques du cloud computing et de l'intelligence artificielle, dépendent de systèmes d'alimentation sans interruption (ASI) à grande échelle pour garantir la continuité de leurs opérations. Les batteries au plomb, notamment les batteries au plomb à régulation par soupape (VRLA), restent dominantes grâce à leur sécurité, leur fiabilité et leur rentabilité éprouvées. La multiplication des centres de données et l'augmentation des capacités existantes se traduisent par des commandes massives de batteries stationnaires à travers le monde.

Cette forte croissance est illustrée par d'importants investissements et des extensions de capacité. En Virginie, un campus de centres de données de 91,5 mégawatts devrait être opérationnel en 2025, tandis qu'un centre de données hyperscale à Dublin nécessitera un système de secours de 72 mégawatts début 2025. Un projet lancé à Phoenix en 2024 prévoit l'installation initiale de 20 000 batteries VRLA. De même, la Malaisie, sur le marché des batteries au plomb, développe un pôle de centres de données avec un investissement de 800 millions de dollars et un besoin initial de 64 mégawatts. Rien qu'en 2024, des contrats ont été signés pour la fourniture de 1,2 million de batteries VRLA destinées à la modernisation des centres de données à travers le monde. Une autre entreprise technologique européenne s'est engagée à installer 300 000 nouvelles batteries au plomb d'ici fin 2025, tandis qu'une installation texane, mise en service en 2024, a commandé 15 000 batteries à décharge rapide. Début 2025, le gouvernement indien a lancé un appel d'offres pour 50 000 batteries destinées aux centres informatiques nationaux. Parallèlement, le rapport de développement durable 2024 d'un fournisseur de services cloud mentionnait l'installation de 80 000 nouvelles batteries au plomb pour améliorer l'efficacité de ses systèmes, et une institution financière londonienne a remplacé 12 000 batteries d'onduleurs au premier trimestre 2025. Ces évolutions témoignent d'une demande forte et soutenue en batteries stationnaires au plomb, essentielles à l'infrastructure numérique mondiale.

Initiatives d'électrification rurale : demande d'électricité sur les marchés énergétiques hors réseau

Les programmes d'électrification rurale en cours constituent un nouveau moteur de croissance important pour le marché des batteries au plomb. Dans les régions reculées où des millions de personnes n'ont toujours pas accès à une électricité fiable, les systèmes solaires hors réseau deviennent indispensables. Les batteries au plomb restent la solution privilégiée pour ces applications grâce à leur prix abordable, leur large disponibilité et leur robustesse face à des conditions environnementales variées. À mesure que les gouvernements et les ONG développent à grande échelle les systèmes solaires domestiques et les mini-réseaux, la demande de batteries s'accélère dans les économies émergentes.

De nombreuses initiatives témoignent de cette dynamique sur le marché mondial des batteries au plomb. Au Nigéria, un programme lancé en 2024 vise à distribuer 150 000 systèmes solaires domestiques équipés de batteries au plomb. Un projet soutenu par la Banque mondiale en Afrique subsaharienne cible 10 000 mini-réseaux d’ici 2025, nécessitant environ 500 000 batteries à décharge profonde. En Inde, une campagne d’électrification prévue pour 2024 prévoit de connecter 25 000 villages grâce à des systèmes solaires avec stockage au plomb. De même, une ONG a déployé 80 000 batteries pour des dispensaires en Asie du Sud-Est en 2024. Un appel d’offres lancé au premier trimestre 2025 aux Philippines portait sur 60 000 batteries tubulaires destinées à des projets solaires communautaires, tandis qu’une entreprise d’Afrique de l’Est a décroché une commande de 200 000 unités pour l’irrigation solaire. L'initiative 2025 de l'Amérique latine vise 50 000 installations hors réseau, et les distributeurs africains ont reçu 1,2 million de batteries pour solutions solaires en 2024. Au Bangladesh, 35 000 systèmes solaires domestiques ont été installés au premier semestre 2025, et la nouvelle subvention indonésienne 2025 soutient la production annuelle de 250 000 batteries pour une utilisation hors réseau. Ensemble, ces mesures soulignent l'importance croissante des batteries au plomb-acide pour atteindre les objectifs mondiaux d'accès à l'énergie.

Analyse segmentaire

Viabilité économique et performances éprouvées : domination du marché des batteries à électrolyte liquide

Avec une part de marché dominante de plus de 65 %, les batteries plomb-acide à électrolyte liquide restent le choix privilégié pour le stockage d'énergie, grâce à leurs avantages économiques et à leur fiabilité éprouvée. Leur longue durée de vie est un atout majeur : les batteries industrielles peuvent atteindre jusqu'à 1 500 cycles et durer 10 ans, voire plus, avec un entretien adéquat. Les coûts d'exploitation sont prévisibles, la maintenance trimestrielle pour les applications industrielles coûtant généralement entre 200 et 300 dollars américains. Forte d'une histoire de plus de 160 ans, cette technologie offre des performances inégalées par les technologies plus récentes. Par conséquent, en termes d'investissement, ces batteries présentent un coût d'investissement initial plus faible, d'environ 260 dollars américains par kilowattheure. Le marché des batteries plomb-acide bénéficie également d'une infrastructure de recyclage particulièrement performante et bien établie.

Cette économie circulaire bien établie offre un avantage concurrentiel notable, car jusqu'à 99 % des composants en plomb et en plastique sont recyclables. En Amérique du Nord, par exemple, les sources recyclées couvrent plus de 80 % de la demande totale de plomb, garantissant ainsi la sécurité d'approvisionnement en matières premières. Si l'entretien est nécessaire, il est généralement simple ; toutefois, un entretien inadéquat peut réduire la durée de vie d'une batterie de moitié. Les services d'entretien spécifiques, tels que le remplissage d'eau et le nettoyage, coûtent respectivement entre 50 et 75 $US et entre 40 et 60 $US par batterie. Pour des performances optimales, il est conseillé d'effectuer des cycles de décharge répétés entre 50 % et 80 %, ainsi qu'une tension de coupure des cellules d'environ 1,75 volt afin d'allonger la durée de vie de la batterie.

- Le coût initial d'une seule batterie industrielle varie généralement de 1 000 £ à 4 000 £.

- Les modèles à cycle profond, parfaitement adaptés au stockage d'énergie renouvelable, offrent une durée de vie solide de 300 à 1 000 cycles.

- Lors du processus de charge, les batteries peuvent libérer de l'hydrogène, ce qui représente un risque à une concentration de 4 % dans l'air.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les applications automobiles SLI renforcent la domination technologique durable et pratique sur le marché

Dans l'industrie automobile, les systèmes de démarrage, d'éclairage et d'allumage (SLI) représentent un segment de consommation majeur pour le marché des batteries au plomb. Ceci s'explique principalement par leur excellent rapport coût-performance. Les batteries à électrolyte liquide offrent un avantage de coût substantiel de 30 à 50 % par rapport aux batteries AGM pour véhicules conventionnels, un facteur essentiel pour les constructeurs automobiles. L'immense volume de la production automobile mondiale soutient directement cette demande. La Chine, par exemple, devrait produire 66,1 millions de véhicules en 2025. Par ailleurs, en 2023, 10,6 millions de voitures neuves ont été immatriculées dans les 27 États membres de l'Union européenne, une région qui comptait 255 usines de production automobile en octobre 2024. Une batterie automobile standard offre une durée de vie fiable de 3 à 5 ans.

La demande des économies émergentes constitue également un puissant moteur de croissance pour le marché des batteries au plomb. En Inde, la demande annuelle de batteries devrait atteindre 30 millions d'unités d'ici cinq ans, reflétant la croissance du parc automobile national. Afin de faciliter cette expansion, l'Inde a alloué environ 17 milliards de dollars américains aux usines de fabrication de batteries dans le cadre de son programme d'incitation à la production (en août 2024). La conception de base, qui utilise du plomb enrichi d'additifs tels que l'antimoine et le calcium, est parfaitement adaptée pour fournir le courant de pointe élevé nécessaire à l'allumage du moteur, tout en résistant aux vibrations du véhicule. La défaillance d'une seule batterie peut paralyser l'exploitation ; une heure d'immobilisation pour une flotte de 20 camions peut coûter des milliers de dollars, soulignant ainsi l'importance de cette technologie fiable.

- L’Agence américaine de protection de l’environnement a mis à jour ses normes d’émission et de performance pour les usines de batteries au plomb en 2023.

- Les principales matières premières proviennent de sources fiables des principaux pays producteurs de plomb, notamment les États-Unis, l'Australie et la Chine.

- La batterie automobile standard de 12 volts constitue l'exemple le plus répandu de la technologie à électrolyte liquide dans un usage quotidien.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La production manufacturière de la région Asie-Pacifique pourrait sous-tendre la domination du marché mondial

La région Asie-Pacifique domine incontestablement le marché mondial des batteries au plomb, captant plus de 47 % des parts de marché grâce à une capacité de production inégalée et à des circuits d'exportation dynamiques. Un écosystème industriel complet, de l'approvisionnement en matières premières à l'assemblage de batteries de pointe, soutient cette position de leader. Les pays de la région investissent massivement dans les capacités de production et se fixent des objectifs ambitieux. Ces initiatives visent à satisfaire une forte consommation intérieure tout en couvrant une part importante des besoins mondiaux en batteries au plomb. L'ampleur des opérations régionales détermine le paysage concurrentiel de l'ensemble du marché mondial.

La position dominante de la région sur le marché des batteries au plomb-acide est clairement illustrée par des chiffres clés. Le rôle majeur de l'Inde en tant que fournisseur est manifeste, comme en témoignent ses 81 552 exportations de batteries au plomb-acide entre fin 2023 et 2024, dont 41 en avril 2025 concernaient exclusivement des batteries au plomb-acide scellées. Au Vietnam, le fabricant Leoch a annoncé une production annuelle de 48 000 tonnes de batteries automobiles en 2024. Le marché indonésien est en pleine expansion, avec des objectifs de production de 400 000 véhicules électriques d'ici 2025 et une nouvelle usine de Rept Battero ajoutant 8 GWh de capacité de production. Le secteur sud-coréen des batteries au plomb-acide de pointe devrait connaître une forte croissance jusqu'en 2029, soutenu par des entreprises comme LG Chem, dont les usines coréennes peuvent produire 80 000 tonnes de matériau cathodique par an. Un grand constructeur automobile thaïlandais a commandé 300 000 batteries SLI de remplacement en 2024, tandis qu’une importante entreprise industrielle japonaise achètera 50 000 batteries à décharge profonde pour sa flotte de chariots élévateurs de 2025. Preuve de son engagement en faveur du développement durable, un grand centre de recyclage régional a traité 250 000 tonnes de batteries usagées en 2024.

L'Amérique du Nord se concentre sur la production avancée et la sécurité de la chaîne d'approvisionnement

L'Amérique du Nord consolide sa position stratégique sur le marché des batteries au plomb grâce à des investissements ciblés dans la fabrication de pointe et à une forte priorité accordée à la résilience de sa chaîne d'approvisionnement. Principal centre de consommation, la région voit ses principaux fabricants privilégier la production de batteries AGM (Absorbent Glass Mat) à marge plus élevée. Ces batteries sont essentielles pour les véhicules modernes équipés de systèmes start-stop. Un réseau de recyclage performant est au cœur de la stratégie régionale, contribuant à la mise en place d'une économie circulaire robuste qui minimise les déchets et réduit la dépendance aux matières premières étrangères.

Des données récentes soulignent le succès de cette approche ciblée sur le marché des batteries au plomb. En 2024, les États-Unis ont produit environ un million de tonnes de plomb secondaire, provenant presque exclusivement du recyclage de batteries, auquel s'est ajouté une production minière nationale de 26 200 tonnes pour le seul mois de décembre 2024. Un investissement de 16 millions de dollars américains permet d'agrandir l'usine de Clarios en Caroline du Sud, dédiée à la fabrication de composants pour batteries AGM. L'entreprise a également augmenté sa production américaine de batteries avancées à faible teneur en antimoine de 1,5 million d'unités en 2024. Une nouvelle usine dans l'Ohio, dont la mise en service est prévue en 2026, fournira 745 000 batteries avancées par an, tandis qu'un autre investissement, réalisé en 2025, augmentera la capacité de production de composants de 30 millions de pièces. La forte demande témoigne de la commande de 500 000 batteries AGM passée par un grand constructeur automobile américain pour ses modèles 2025, ainsi que de l'installation de 25 000 nouvelles unités de secours par des opérateurs de télécommunications canadiens en 2024. Par ailleurs, les usines mexicaines ont exporté 2,2 millions de batteries SLI vers les États-Unis au cours du premier semestre 2024, et les fournisseurs américains ont reçu des commandes pour 150 000 batteries de traction en 2024.

L'Europe oriente ses investissements vers la production de batteries spécialisées et à haute valeur ajoutée

L'Europe renforce son rôle prépondérant sur le marché mondial des batteries au plomb en misant sur la fabrication de produits haut de gamme et des investissements stratégiques dans son écosystème. Le secteur automobile européen, à la pointe de la technologie, génère une forte demande pour les batteries AGM et EFB (Enhanced Flooded Battery) à haute valeur ajoutée, offrant de meilleures marges. Les producteurs européens développent activement leurs capacités de production pour répondre aux besoins de ce segment de marché exigeant. Parallèlement, des investissements substantiels sont réalisés dans les infrastructures de recyclage afin de promouvoir une économie circulaire et durable des batteries.

Cette orientation stratégique s'appuie sur d'importants projets d'investissement et sur des industries nationales dynamiques. En Pologne, une nouvelle usine de matériaux pour batteries est en construction grâce à un investissement de 1,25 milliard de dollars américains. Par ailleurs, une subvention de 240 millions d'euros permettra la création d'un important centre de recyclage des métaux pour batteries, complétée par un investissement prévu de près de 600 millions d'euros dans une gigafactory. En Italie, le marché mature des batteries au plomb comptait 57 entreprises de fabrication en 2024, tandis que le secteur du recyclage a traité 148 880 tonnes de batteries au plomb usagées. L'Italie prévoit également une gigafactory d'une capacité de 48 GWh. En Allemagne, l'équipementier automobile VARTA employait environ 4 000 personnes et un grand constructeur automobile a commandé 1,2 million de batteries AGM en 2024. Une entreprise de logistique espagnole a acquis 15 000 batteries pour chariots élévateurs en 2024, tandis qu'un important opérateur britannique de centres de données a passé un contrat pour le remplacement de 20 000 batteries d'onduleurs en 2025, témoignant d'une forte demande industrielle.

Six injections de capitaux et acquisitions stratégiques majeures renforcent le marché mondial des batteries au plomb-acide

- EnerSys acquiert Bren-Tronics Inc. (mars 2024) : EnerSys, leader mondial des technologies industrielles, a finalisé l'acquisition de Bren-Tronics, Inc., un fabricant clé de solutions d'alimentation portables et de batteries pour applications militaires, renforçant ainsi son portefeuille dans le secteur de la défense.

- Clarios investit dans la production de batteries AGM aux États-Unis (janvier 2024) : Clarios a annoncé un investissement de 16 millions de dollars américains pour étendre ses capacités de fabrication de composants de batteries à électrolyte absorbé (AGM) dans son usine du comté d’Oconee, en Caroline du Sud, afin de répondre à la demande croissante du secteur automobile.

- Dubatt inaugure une installation de recyclage avancée (février 2024) : Dubatt Battery Recycling a inauguré son usine de recyclage de batteries au plomb entièrement intégrée à Dubai Industrial City, représentant un investissement de 216 millions de dirhams (environ 58,8 millions de dollars américains).

- Gridtential obtient un investissement stratégique (février 2024) : Gridtential Energy, développeur de technologies avancées de batteries au plomb bipolaires, a reçu un investissement stratégique de Shield Power Solutions pour accélérer la commercialisation de ses batteries Silicon Joule™ pour les applications industrielles et militaires, contribuant ainsi à la croissance du marché des batteries au plomb.

- Exide Industries finance l'usine de recyclage de Haldia (février 2024) : Le conseil d'administration d'Exide Industries a approuvé un investissement pouvant atteindre 100 crores INR (environ 12 millions de dollars US) pour sa filiale à 100 %, Chloride Metals, afin de mettre en place une nouvelle unité de recyclage de batteries sur son site de Haldia.

- Amara Raja lance les travaux de son centre de production (mai 2024) : Le géant indien des batteries Amara Raja a lancé les travaux de son usine de fabrication « Giga Corridor » au Telangana, un projet de 9 500 crores INR (environ 1,14 milliard de dollars US) qui comprendra des lignes de batteries au plomb-acide ainsi que d'autres chimies.

Principales entreprises du marché des batteries au plomb-acide :

- Clarios

- Exide Technologies

- Technologie énergétique CSB

- Yuasa

- Système énergétique

- East Penn Manufacturing

- Fiamm

- Sebang

- Hankook AtlasBX

- Amara Raja

- Technologies C&D

- Batteries Midac

- ACDelco

- Batteries Banner

- Première batterie nationale

- Chilwee

- Groupe Tianneng Holding

- Groupe Shuangdeng (Photo)

- Groupe Camel

- Fengfan

- Leoch

- Pouvoir de Narada

- Sources d'énergie solaire sacrée

- Technologie Coslight

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type :

- Batterie VRLA

- Batterie à électrolyte liquide

Sur demande :

- Démarreur automobile

- Motos et vélos électriques

- Chariots élévateurs et autres véhicules

- Industrie de la communication

- UPS

- Autres

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Asie du Sud-Est

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- CCG

- Egypte

- Afrique du Sud

- Israël

- Turquie

- Reste du Moyen-Orient

- l'Amérique latine

- Argentine

- Brésil

- Reste de l'Amérique latine

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 51,93 milliards de dollars américains |

| Revenus prévus en 2033 | 91,76 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 6.53% |

| Segments couverts | Par type, par application, par région |

| Entreprises clés | Clarios, Exide Technologies, CSB Energy Technology, Yuasa, EnerSys, East Penn Manufacturing, Fiamm, Sebang, Hankook AtlasBX, Amara Raja, C&D Technologies, Midac Batteries, ACDelco, Banner Batteries, First National Battery, Chilwee, Tianneng Holding Group, Shuangdeng Group (Shoto), Camel Group, Fengfan, Leoch, Narada Power, Sacred Sun Power Sources, Coslight Technology, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |