Marché du microcrédit en Malaisie : par fournisseur (banques, organisations non gouvernementales (ONG), institutions financières non bancaires (IFNB) et autres) ; utilisateurs finaux (moyennes entreprises, petites entreprises, micro-entreprises, travailleurs indépendants et autres) ; pays — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 12 avril 2024 | | Numéro de rapport : AA0424812

Scénario de marché

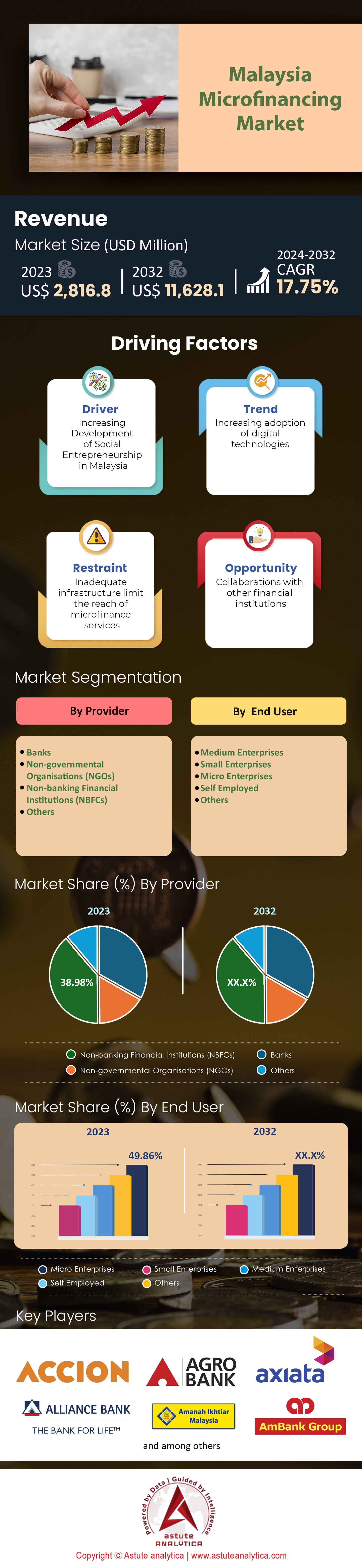

Le marché malaisien de la microfinance était évalué à 2 816,8 millions de dollars américains en 2023 et devrait atteindre une valorisation de 11 628,1 millions de dollars américains d’ici 2032, avec un TCAC de 17,75 % au cours de la période de prévision 2024-2032.

Le marché de la microfinance en Malaisie est en plein essor, et ce pour plusieurs raisons. L'une d'elles est la volonté d'élargir l'accès aux initiatives financières afin de permettre à un plus grand nombre de personnes d'y participer. Par ailleurs, le pays dans son ensemble a connu une forte hausse de l'entrepreneuriat, ce qui accroît naturellement la demande de crédit au sein des communautés qui, autrement, n'y auraient pas accès. Des organismes gouvernementaux tels que la Banque centrale de Malaisie (Bank Negara Malaysia) et la Malaysian Industrial Development Finance Berhad (Malaysia Industrial Development Finance Berhad) ont également contribué à l'allocation de fonds et au soutien des institutions de microfinance, jouant ainsi un rôle déterminant dans leur développement. À titre d'exemple, la Banque centrale de Malaisie a investi 500 millions de ringgits (environ 120 millions de dollars américains) dans le secteur par le biais de son programme de financement des microentreprises (MEF). Quant aux projets d'avenir, les autorités gouvernementales ont indiqué que leurs investissements seront orientés vers des programmes promouvant des objectifs sociaux et environnementaux.

Outre la croissance des institutions de microfinance elles-mêmes, nous avons également constaté une augmentation du nombre d'emprunteurs ayant recours à ces services. Les données de la BNM montrent qu'en 2021, on comptait plus de 2,5 millions d'emprunteurs, ce qui illustre la facilité d'accès à ces prêts par rapport aux prêts traditionnels. Lorsque la COVID-19 a frappé et a mis à rude épreuve le budget de tous les Malaisiens, de nombreuses institutions de microfinance ont réagi en instaurant des moratoires sur les prêts et en réduisant les taux d'intérêt sur le marché malaisien de la microfinance. Ces mesures ont permis aux clients existants de traverser cette période difficile et ont démontré leur remarquable capacité de résilience face à l'incertitude économique.

Concernant l'avenir du marché malaisien du microcrédit, les experts prévoient une efficacité et une portée accrues grâce à une digitalisation plus poussée du secteur. Par exemple, les applications bancaires mobiles dédiées à la gestion du patrimoine des personnes à faibles revenus pourraient connaître un succès fulgurant. Par ailleurs, les fintechs comme VICI Capital, spécialisées dans les petits prêts, ont le potentiel de révolutionner la manière dont ces entreprises servent leur clientèle.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : Soutien gouvernemental, initiatives et essor de l’entrepreneuriat :

En Malaisie, l'esprit d'entreprise et les initiatives gouvernementales se sont conjugués pour créer un marché de la microfinance florissant. L'aide publique, notamment le programme de microfinance (MEF) de la Banque centrale de Malaisie (Bank Negara Malaysia), injecte des sommes considérables dans le secteur, avec pour objectif de le renforcer et de favoriser la réussite des petites entreprises. À titre d'exemple, le MEF a alloué 500 millions de ringgits (RM) en 2021, soit environ 120 millions de dollars américains (USD), à la microfinance. Il est clair que le gouvernement prend ce secteur au sérieux et souhaite le voir se développer. Le secteur des PME contribue également de manière significative au PIB du pays. En 2023, les PME représentaient près des deux cinquièmes de l'activité économique totale, avec 38,4 %. On comptait alors plus de 1 154 809 PME dans le pays, un chiffre qui a certainement augmenté depuis.

Avec la forte augmentation du nombre d'entreprises enregistrées entre 2019 et 2020 (une hausse de 1,5 %), il est clair que les entrepreneurs sont désireux de saisir les opportunités offertes par les différents marchés. Cet engouement, conjugué à un environnement réglementaire favorable, crée des conditions idéales pour les investisseurs et les innovateurs du secteur de la microfinance. Grâce à ces facteurs, le nombre de créateurs d'entreprise n'a jamais été aussi élevé, ce qui implique un besoin de capitaux pour assurer leur réussite. Les institutions de microfinance apportent le soutien nécessaire aux entrepreneurs à leurs débuts, stimulant ainsi la croissance du marché et favorisant le développement économique.

Tendance : Adoption croissante des technologies numériques

Le marché malaisien du microcrédit a connu une forte croissance numérique ces dernières années. Les particuliers privilégient désormais les technologies numériques pour leurs financements et transactions, au détriment des méthodes traditionnelles. Bank Negara Malaysia révèle qu'entre 2019 et 2021, l'utilisation des services bancaires mobiles a progressé de 73 %, témoignant d'une dépendance accrue aux canaux numériques. Au cours des trois dernières années, les plateformes de prêt en ligne ont enregistré une croissance annuelle de 25 %, facilitant ainsi l'accès aux services de microfinance. Le pays a connu une hausse de 17 % des transactions de paiement numérique l'an dernier, signe de la popularité croissante des paiements sans espèces. Ce phénomène est confirmé par le fait que les investissements dans les fintech ont atteint 376 millions de dollars en 2021, la majeure partie étant consacrée aux plateformes de prêt numérique. L'adoption des portefeuilles électroniques a également été fulgurante : plus de 46 millions d'utilisateurs enregistrés ont été recensés rien que cette année.

Les institutions de microfinance s'intéressent de plus en plus à la technologie blockchain et à l'évaluation du crédit par intelligence artificielle afin d'améliorer leur efficacité et leur accessibilité. Les initiatives d'open banking encouragent la collaboration entre banques et fintechs, tandis que les plateformes de prêt entre particuliers offrent des options de financement supplémentaires. Les clients peuvent utiliser des conseillers financiers automatisés, des produits de micro-assurance numérique et des applications d'éducation financière, ainsi que des intégrations API, des solutions cloud et l'authentification biométrique pour renforcer la sécurité. Enfin, les bacs à sable réglementaires créent un environnement propice à l'innovation, dans le respect des réglementations et des lois en vigueur.

Opportunité : Microfinancement pour les industries agroalimentaires

Le secteur agricole malaisien contribue de manière significative à son économie, représentant 7,4 % du PIB en 2022.La production de légumes a légèrement progressé de 0,9 % la même année. L'État de Pahang s'est hissé au premier rang des producteurs avec 35,1 %. En revanche, la production fruitière a légèrement reculé de 0,7 % en 2023 par rapport à 2022. Le marché du microcrédit joue un rôle important dans le soutien aux industries agroalimentaires en Malaisie. Agrobank, banque publique, octroie des microcrédits à des taux fixes avantageux compris entre 8 et 11 %. Les banques commerciales proposent également des prêts à ces secteurs, mais à des taux annuels plus élevés, de l'ordre de 20 à 35 %. Il est à noter que ces taux sont inférieurs à la moyenne mondiale des taux d'intérêt et de frais du microcrédit, qui s'élève à 37 %.

La Politique agroalimentaire nationale (PAN), mise en œuvre de 2011 à 2020, s'est fixée trois objectifs principaux : garantir la sécurité alimentaire ; renforcer la compétitivité et la durabilité du secteur agroalimentaire ; et accroître les revenus des entrepreneurs agricoles. La Malaisie a toujours été dépendante des importations et des exportations de produits finis pour stimuler sa croissance économique. Il en va de même pour son secteur agricole, où la compétitivité de la production locale détermine la dynamique des importations et des exportations de produits agroalimentaires.

Plusieurs institutions du marché malaisien de la microfinance proposent des microfinancements spécifiquement destinés aux besoins du secteur agroalimentaire, notamment les institutions financières de développement Agrobank, Bank Rakyat et Bank Simpanan Nasional. Sept établissements bancaires, à savoir Alliance Bank, AmBank, CIMB Bank, Public Bank, Maybank United Overseas Bank et Bank Muamalat, offrent également des services de microfinance. De janvier à juin de cette année, un total de 132,6 milliards de ringgits d'investissements approuvés a été enregistré dans les secteurs des services, de l'industrie et du primaire. Ces investissements devraient créer plus de 51 850 emplois, dont plus d'un tiers.

Défi : Faible niveau de connaissances et de sensibilisation financières

Dans le paysage complexe du marché de la microfinance en Malaisie, un problème majeur freine son efficacité : le manque de connaissances et de sensibilisation financières, notamment en milieu rural. Malgré les efforts du gouvernement pour promouvoir une meilleure gestion de son argent, nombreux sont ceux qui manquent d'informations sur les produits et services financiers. En effet, selon une enquête de la Banque centrale de Malaisie (Bank Negara Malaysia), seuls 37 % des Malaisiens possèdent les connaissances nécessaires pour faire des choix financiers éclairés. Ce manque de connaissances les dissuade d'accéder aux services financiers et de les utiliser. Les programmes de microfinance ne pourront pas contribuer à l'autonomisation économique si les populations ne peuvent accéder à ces services par ignorance.

Il est facile de constater à quel point la situation est difficile pour les personnes vivant en dehors des zones urbaines : les ressources y sont limitées ! Si l’on prend l’exemple du Sabah et du Sarawak, on constate que les lacunes infrastructurelles et les barrières culturelles empêchent ces communautés rurales d’accéder aux programmes d’éducation financière. Les habitants se tournent donc vers des pratiques informelles, ignorant l’existence d’institutions plus formelles sur le marché du microcrédit. Sans savoir où ni comment obtenir de l’aide pour créer des entreprises durables grâce au microcrédit, il leur est impossible d’améliorer leurs conditions de vie.

Les recherches montrent également que les femmes ont généralement un niveau de connaissances financières inférieur à celui des hommes. De façon alarmante, seulement 35 % des Malaisiennes possèdent les compétences financières adéquates, contre 38 % des hommes. Cette situation les expose davantage à l'exclusion financière et les éloigne de l'entrepreneuriat et de l'indépendance économique, deux domaines où la microfinance excelle. Pour remédier à cette situation, il faudra déployer des efforts bien plus importants que la simple création de programmes éducatifs : des initiatives de proximité et des campagnes d'alphabétisation numérique seront également nécessaires. Les institutions de microfinance peuvent contribuer à sensibiliser le public en intégrant l'éducation à leurs services, afin que leurs clients puissent prendre des décisions financières en toute confiance.

Analyse segmentaire

Par fournisseur

Le segment des NBFC domine le marché malaisien du microfinancement avec plus de 38,98 % en 2023 et devrait continuer à croître au taux de croissance annuel composé (TCAC) le plus élevé, soit 18,47 %, au cours de la période de prévision.

Les institutions financières non bancaires (IFNB) sont essentielles au marché de la microfinance en Malaisie pour plusieurs raisons. Elles proposent une large gamme de produits financiers adaptés aux besoins de leurs clients, tels que le microcrédit, la microassurance et la micro-épargne. Amanah Ikhtiar Malaysia (AIM), par exemple, en est un excellent exemple, puisqu'elle apporte un soutien financier aux personnes à faibles revenus et aux micro-entrepreneurs. Bien qu'elle ne soit pas classée comme une institution financière non bancaire (IFNB), son rôle demeure prépondérant sur le marché de la microfinance, car elle contribue au développement du secteur dans le pays. De plus, les IFNB disposent d'un réseau d'agences et d'agents plus étendu que les banques traditionnelles, ce qui les rend plus accessibles dans les zones rurales où réside la plupart de leurs clients. Outre cette large couverture, elles exigent généralement moins de garanties ou d'historique de crédit formel que les établissements bancaires classiques. Enfin, certaines IFNB se spécialisent exclusivement dans les services liés à la microfinance. Cette approche leur permet de développer une expertise spécifique pour ce secteur de niche, ce qui les rend plus performantes que les autres prestataires non spécialisés.

Les avancées technologiques, telles que les systèmes de banque mobile et les systèmes de paiement numérique performants, accélèrent encore leur croissance et renforcent leur importance sur le marché financier malaisien. Les collaborations avec les organismes gouvernementaux contribuent également à étendre la portée et les services de soutien via des canaux comme les coopératives et les ONG, rapprochant ainsi les clients des services dont ils ont besoin, notamment dans les zones où d'autres acteurs ne peuvent pas intervenir. Enfin, la demande croissante de ces services par les petites entreprises, conjuguée à leurs faibles revenus, a entraîné une forte hausse de la demande pour les institutions financières non bancaires (IFNB) au fil des ans.

Par l'utilisateur final

Le segment des micro-entreprises représente la part la plus importante ( 49,86 %) du marché malaisien du microcrédit et devrait connaître la plus forte (TCAC) de 18,25 % au cours de la période de prévision. Avec près de 98,5 % des entreprises en Malaisie appartenant à cette catégorie, la forte demande en produits et services de microfinance est indéniable. La position dominante de ce segment en termes de revenus est notamment due aux initiatives gouvernementales visant à soutenir les petites entreprises et à encourager l'entrepreneuriat. Malgré leur taille modeste, ces entreprises nourrissent de grandes ambitions, et le microcrédit leur permet de les concrétiser en leur offrant un accès à des financements pour leur expansion, leur fonds de roulement et l'acquisition d'actifs.

L'accès à ces services est devenu facile grâce aux technologies modernes telles que les plateformes numériques et les solutions de banque mobile, qui simplifient les transactions. Les institutions financières non bancaires (IFNB) s'engagent à proposer des produits financiers adaptés aux microentreprises en tirant parti de leur expertise et de leur vaste réseau. Elles proposent également des partenariats avec des agences gouvernementales ou des ONG afin d'étendre leurs services de proximité et d'accompagnement aux microentreprises. L'importance des microentreprises sur le marché malaisien du microfinancement souligne leur rôle irremplaçable dans la croissance économique et la promotion de l'entrepreneuriat. Les petites entreprises contribuent de manière significative à l'économie du pays ; leur faciliter la création d'entreprises devrait donc être une priorité absolue.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Développements récents

- En décembre 2023, Alliance Islamic Bank lance son premier programme de microfinancement basé sur la zakat

- En septembre 2023, AMBANK (M) Bhd et BSN s'associent pour lancer un programme de développement des MPME, intitulé « Programme d'amplification des MPME ». Ce programme vise à soutenir la croissance de 200 entreprises ayant déjà bénéficié du microcrédit de BSN.

- En août 2023, le Premier ministre Anwar Ibrahim a annoncé que le financement du programme de microfinance i-Tekad avait été porté à 10 millions de ringgits, afin d'aider les groupes à faibles revenus

- En août 2023, la société malaisienne GHL propose de nouvelles options de prêt aux petites entreprises aux Philippines

Acteurs clés du marché malaisien de la microfinance

- Action

- Agrobank

- Alliance Islamic Bank (Alliance Bank Malaysia Berhad)

- Amanah Ikhtiar Malaisie

- Le groupe AmBank comprend AMMB Holdings Berhad

- Groupe Axiata Berhad

- Banque Muamalat Malaysia Berhad

- Banque centrale de Malaisie

- CIMB Group Holdings Berhad

- Fundaztic

- GHL Systems Berhad

- ipay88

- Banque malaise Berhad

- Ringgit Plus (Jirnexu Sdn Bhd)

- Banque Rakyat

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par fournisseur

- Banques

- Organisations non gouvernementales (ONG)

- Institutions financières non bancaires (IFNB)

- Autres

Par l'utilisateur final

- Moyennes entreprises

- Petites entreprises

- Micro-entreprises

- Travailleur indépendant

- Autres

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 2 816,8 millions de dollars américains |

| Revenus prévus en 2032 | 11 628,1 millions de dollars US |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 17.75% |

| Segments couverts | Par fournisseur, par utilisateur final |

| Entreprises clés | Accion, Agrobank, Alliance Islamique Bank (Alliance Bank Malaysia Berhad), Amanah Ikhtiar Malaysia, le groupe AmBank comprend AMMB Holdings Berhad, Axiata Group Berhad, Bank Muamalat Malaysia Berhad, Bank Negara Malaysia, CIMB Group Holdings Berhad, Fundaztic, GHL Systems Berhad, ipay88, Malayan Banking Berhad, Ringgit Plus (Jirnexu Sdn Bhd), Rakyat Bank, d'autres acteurs de premier plan |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |