Marché mondial des micro-écrans OLED : par type de produit (écrans de vision rapprochée et casques de réalité augmentée) ; type de résolution (HD et Full HD) ; technologie (AMOLED (OLED à matrice active), OLED blanche, OLED RGB) ; application (viseurs électroniques, lunettes/masques de réalité augmentée et de réalité virtuelle, drones, autres) ; secteur d’activité (automobile, électronique grand public, médias, divertissement et sport, commerce de détail, aérospatiale et aviation, défense, éducation, autres) ; canal de distribution (en ligne et hors ligne (vente directe et via des distributeurs)) – Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 18 juillet 2024 | | Numéro de rapport : AA0724865

Scénario de marché

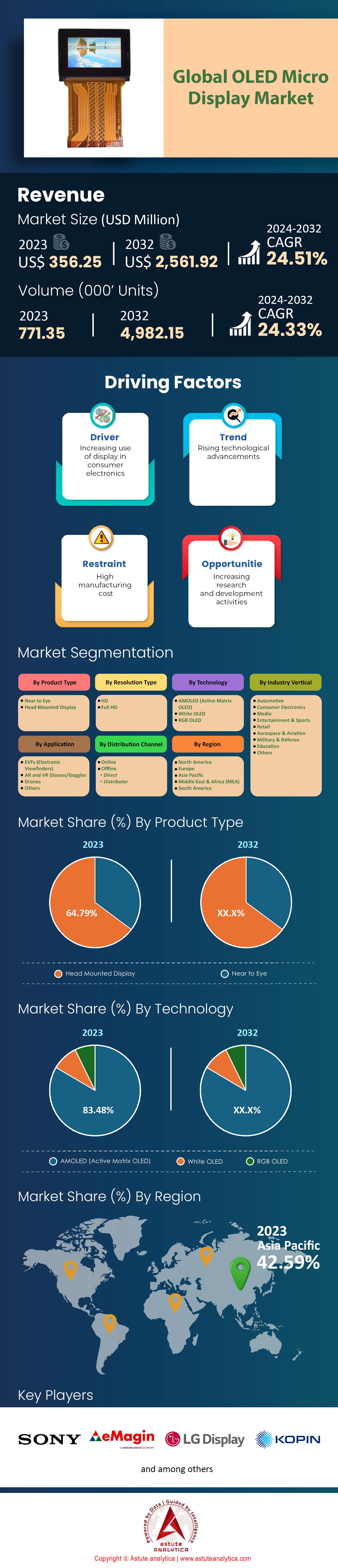

Le marché mondial des micro-écrans OLED était évalué à 356,25 millions de dollars américains en 2023 et devrait atteindre une valeur de marché de 2 561,92 millions de dollars américains d’ici 2032, avec un TCAC de 24,51 % au cours de la période de prévision 2024-2032.

Grâce à une meilleure qualité d'image, une taille réduite et une consommation d'énergie moindre, la demande mondiale d'écrans micro OLED a connu une croissance sans précédent. Leurs caractéristiques uniques les rendent adaptés à une large gamme d'applications, notamment la réalité augmentée (RA), la réalité virtuelle (RV) et les objets connectés. Les progrès récents dans ces domaines ont engendré un besoin accru d'écrans haute performance. À titre d'exemple, le marché mondial de la RA a connu une croissance fulgurante en 2023, avec 5,5 millions de casques RA expédiés et 10,2 millions de casques RV vendus, témoignant de l'intérêt croissant des consommateurs pour les technologies immersives et leurs solutions d'affichage sophistiquées. Par ailleurs, les chiffres records de 2023 sur le marché des écrans micro OLED révèlent que plus de 300 millions d'objets connectés ont été expédiés dans le monde, principalement grâce à l'adoption des lunettes intelligentes, qui utilisent souvent des écrans micro OLED pour leur haute résolution et leurs couleurs éclatantes.

L'industrie automobile n'est pas en reste en matière d'adoption de cette nouvelle technologie, utilisée notamment pour les affichages tête haute (HUD) et les systèmes avancés d'aide à la conduite (ADAS). Plus de 2 millions de véhicules en ont été équipés l'an dernier. Dans le secteur de la santé, des déploiements importants ont été réalisés, notamment dans les hôpitaux et les cliniques du monde entier, où ces systèmes sont largement utilisés lors d'interventions chirurgicales assistées par la réalité augmentée ou encore dans le cadre de programmes de formation médicale ; plus d'un million d'unités ont été déployées à l'échelle mondiale à ce jour.

Par ailleurs, le secteur de l'électronique grand public manifeste un intérêt croissant pour le marché des micro-écrans OLED. Les lunettes connectées et les appareils de réalité augmentée/réalité virtuelle (RA/RV) ont dépassé les 25 millions d'unités vendues en 2023, témoignant d'une forte progression de leur popularité. L'industrie du jeu vidéo profite également des casques haut de gamme équipés de micro-écrans OLED. Les livraisons de casques de jeu dotés de cette technologie ont atteint 7 millions d'unités rien qu'en 2022. Le soutien gouvernemental aux applications de RA/RV dans le domaine de la défense a permis le déploiement de plus d'un demi-million de lunettes RA pour la formation et les opérations. Du côté des applications industrielles, les inspections et la maintenance à distance ont chacune utilisé plus de 1,5 million d'appareils équipés de micro-écrans OLED en 2023.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur clé : La demande croissante d’applications de réalité augmentée et de réalité virtuelle stimule le développement des micro-écrans OLED

Le principal moteur du marché des micro-écrans OLED est la forte demande en applications de réalité augmentée (RA) et de réalité virtuelle (RV). En 2023, le marché de la RA et de la RV était estimé à plus de 40 milliards de dollars américains et devrait atteindre 180 milliards de dollars américains d'ici 2030. Les micro-écrans OLED sont indispensables à la création d'expériences immersives en RA et en RV grâce à leur haute résolution et à leurs couleurs éclatantes. Cette demande est également soutenue par le nombre de casques de RA et de RV livrés, qui s'élevait à 9,7 millions d'unités en 2022 et devrait atteindre 43,5 millions en 2025. Par ailleurs, leur utilisation se développe dans différents secteurs, notamment celui de la santé, où leur taux de pénétration était de 15 % l'an dernier et devrait atteindre environ 45 % d'ici 2027.

Un autre facteur important stimulant la croissance du marché des micro-écrans OLED est leur intégration croissante dans l'électronique grand public. Selon un rapport, plus de 68 % des nouveaux appareils de réalité augmentée/réalité virtuelle utilisent la technologie OLED en raison de sa meilleure qualité d'image et de son efficacité énergétique supérieure à celle des autres types d'écrans. Le secteur de l'électronique grand public connaît une croissance régulière d'environ 6 % par an, pour une valeur estimée à 1 100 milliards de dollars américains en 2022. Le nombre d'utilisateurs actifs de réalité augmentée devrait atteindre 1,73 milliard d'ici 2024, contre 0,81 milliard en 2021, ce qui témoigne du fort potentiel de ce marché pour les écrans de pointe. Par ailleurs, l'industrie du jeu vidéo, évaluée à 183 milliards de dollars américains en 2023, utilise de plus en plus les micro-écrans OLED pour offrir une expérience utilisateur optimale.

Tendance : Intégration croissante des micro-écrans OLED dans les technologies portables

L'une des tendances les plus marquantes du marché des micro-écrans OLED est leur utilisation croissante dans les technologies portables. Le marché mondial des objets connectés devrait atteindre une valeur de 171,8 milliards de dollars américains d'ici 2028, avec un taux de croissance annuel composé (TCAC) de 14,6 %. La légèreté, la flexibilité et la qualité d'image supérieure des micro-écrans OLED en font un choix idéal pour les objets connectés. En 2023, 52 % des nouveaux appareils portables utilisaient des micro-écrans OLED, contre 39 % en 2021. Les livraisons de montres connectées, un segment clé de l'industrie des technologies portables, ont atteint 225 millions d'unités en 2022 ; ce chiffre devrait passer à environ 370 millions d'unités d'ici 2026. Par ailleurs, le segment des traqueurs d'activité a enregistré des livraisons totalisant environ 84 millions d'unités l'année dernière. Ce segment adopte lui aussi de plus en plus les petits écrans OLED.

Cette tendance sur le marché des micro-écrans OLED est alimentée par la demande croissante des consommateurs pour des écrans de haute qualité dans les technologies portables. En 2023, une étude a révélé que 72 % des acheteurs considéraient la qualité d'affichage comme le critère le plus important lors de l'achat d'un objet connecté, contre 65 % en 2020. Le secteur des dispositifs médicaux portables connaît une croissance annuelle de 10,7 %, et cette croissance repose en grande partie sur les micro-écrans OLED (OMD) qui offrent une visualisation précise des données. Afin d'améliorer encore la perception de l'environnement, les forces armées ont investi 2,7 milliards de dollars dans les technologies de réalité augmentée et de réalité virtuelle l'an dernier ; elles ont ainsi commencé à utiliser des objets connectés équipés d'OMD. Ces initiatives ne font que renforcer la forte tendance actuelle vers des écrans plus performants intégrés aux vêtements.

Défi : Coûts de production élevés et difficultés techniques liés aux micro-écrans OLED

Parmi les principaux défis qui pèsent sur le marché des micro-écrans OLED figurent les coûts de fabrication élevés et les difficultés techniques liées à leur production. La complexité des procédés de fabrication et l'utilisation d'équipements de haute précision contribuent à un coût de production moyen supérieur de 35 % à celui d'un écran LCD. En termes de production mondiale, 450 millions de dollars ont été investis dans ce domaine en 2023, principalement dans la recherche et le développement ainsi que dans les investissements de capital. Le faible rendement (inférieur à 70 %) de ces écrans, contre plus de 90 % pour les écrans à cristaux liquides (LCD) classiques, explique leur prix élevé.

Ces défis techniques sur le marché des micro-écrans OLED aggravent encore une situation déjà complexe. Atteindre des niveaux de luminosité élevés tout en garantissant une faible consommation d'énergie reste un objectif difficile à atteindre, les modèles actuels n'offrant que la moitié de la luminosité des écrans LCD de taille équivalente. De plus, la durée de vie moyenne des OLED est environ deux fois moindre que celle des LCD (10 000 heures contre 20 000 heures), ce qui soulève des questions quant à leur fiabilité. Un autre problème concerne la densité de pixels requise par les applications de réalité augmentée et de réalité virtuelle, qui dépasse généralement 3 000 ppp (pixels par pouce). Seuls 40 % des fabricants étaient en mesure d'atteindre de telles densités en 2023, ce qui limite leurs applications.

De plus, le matériau OLED se dégrade avec le temps, ce qui entraîne des variations de couleur et des problèmes de marquage. 15 % des appareils présentent une dégradation significative dans l'année suivant leur mise en service. Ce taux de défauts élevé, estimé à environ 5 % l'année prochaine, exerce une pression sur les coûts et les délais de production. Outre la protection contre l'humidité et l'oxygène, qui détériorent les matériaux, des technologies d'encapsulation plus avancées sont nécessaires pour préserver les micro-écrans OLED, ce qui complexifie et renchérit encore le processus. Malgré ces difficultés de fabrication, des efforts continus sont déployés pour améliorer les méthodes de production, grâce aux progrès réalisés en science des matériaux. Cependant, cela pourrait prendre du temps.

Analyse segmentaire

Par type

Les casques de réalité virtuelle (HMD) sont devenus une application essentielle du marché des micro-écrans OLED, avec une part de marché de 64,79 %, grâce à leurs performances supérieures. Les écrans OLED sont reconnus pour leur auto-émission, ce qui permet de concevoir des écrans plus légers, plus fins et plus économes en énergie que les écrans LCD classiques. Cet avantage est particulièrement intéressant pour les casques de réalité virtuelle (HMD), car il contribue à réduire leur poids et leur consommation d'énergie. De plus, la capacité des OLED à produire des noirs très profonds et des taux de contraste élevés améliore l'immersion lors de l'utilisation d'applications de réalité virtuelle (RV) ou de réalité augmentée (RA), ce qui les rend parfaitement adaptés aux casques de réalité virtuelle haut de gamme. Plusieurs avantages technologiques expliquent la domination des micro-écrans OLED sur le marché des casques de réalité virtuelle. En RV et en RA, les temps de réponse plus rapides offerts par les OLED sont cruciaux pour réduire le flou de mouvement et la latence, offrant ainsi une expérience utilisateur plus fluide et réaliste. Par ailleurs, les micro-écrans OLED peuvent atteindre des densités de pixels plus élevées, nécessaires pour lutter contre l'effet de grille, un phénomène fréquent avec les casques de RV où l'on peut percevoir des espaces entre les pixels. Par exemple, les développements récents ont permis aux résolutions monoculaires de dépasser les 3K, améliorant ainsi considérablement la clarté visuelle.

Le marché des micro-écrans OLED pour casques de réalité virtuelle (HMD) connaît une croissance fulgurante. En 2023, le marché mondial des HMD représentait environ 5,8 milliards de dollars, dont une part importante était imputable aux micro-écrans OLED, grâce à leurs excellentes performances. De 2023 à 2030, le taux d'adoption de la technologie OLED dans les HMD devrait croître à un TCAC de 17,5 %. Par ailleurs, d'ici 2024, la production annuelle d'écrans AMOLED devrait dépasser les 500 millions d'unités, notamment en raison de la demande croissante pour les applications de réalité virtuelle (VR) et de réalité augmentée (AR), ce qui souligne la dépendance accrue à la technologie OLED. Cette tendance est également soutenue par les progrès constants réalisés dans les procédés de production de différents types de diodes électroluminescentes organiques (OLED) abordables, nécessaires à diverses applications, y compris, mais sans s'y limiter, celles utilisées dans les consoles de jeux et les écrans de téléphones.

Par résolution

En termes de résolution, le segment HD domine le marché des micro-écrans OLED avec une part de marché de 54,88 %. Cette demande croissante d'images de haute qualité s'explique par la réalité virtuelle (RV), la réalité augmentée (RA) et les technologies portables. Il est essentiel que la résolution HD offre un bon équilibre entre netteté d'image et efficacité énergétique, ce qui la rend adaptée à ces applications. Selon les dernières données de Display Supply Chain Consultant (DSCC) sur le marché mondial des micro-écrans OLED, la moitié de ces écrans seront HD, représentant une part de marché estimée à 54 %. La popularité des appareils électroniques grand public tels que les smartphones et les tablettes, ainsi que celle des dispositifs médicaux et des applications militaires, sont autant de facteurs qui alimentent cette croissance.

Non seulement ses avancées technologiques contribuent largement à la réduction des coûts, mais elles permettent également une plus grande accessibilité grâce aux améliorations apportées aux procédés de fabrication des diodes électroluminescentes organiques (OLED). De plus, le dernier rapport d'Omdia indique que les volumes de livraison ont atteint 1,8 million d'unités au cours du seul premier trimestre, soit une hausse d'environ 25 % par rapport au trimestre précédent, qui s'est terminé peu après le début du quatrième trimestre 2019. Cette croissance est principalement due à une demande accrue de la part des fabricants qui souhaitent intégrer ces technologies à des lunettes intelligentes, etc., conçues pour offrir des expériences immersives en complément des casques de réalité virtuelle (HMD).

Les préférences des consommateurs et les évolutions du marché sont déterminantes pour la popularité du secteur HD. Astute Analytica a constaté que 62 % des clients privilégient encore les appareils de réalité virtuelle et augmentée en résolution HD, car ils offrent le meilleur compromis entre expérience visuelle et rapport qualité-prix. De plus, la demande pour ces appareils devrait dépasser les 125 milliards de dollars américains d'ici 2025, les micro-écrans OLED HD étant considérés comme un facteur clé de cette croissance.

Par la technologie

Grâce à ses performances supérieures et à sa polyvalence, la technologie AMOLED a conquis le marché des micro-écrans OLED, représentant 83,48 % des revenus. La résolution plus élevée et le contrôle précis des pixels figurent parmi les principaux facteurs de cette domination. Dans les écrans AMOLED, chaque pixel est contrôlé par une matrice de transistors à couches minces (TFT), permettant un contrôle précis de la luminosité et une grande fidélité des couleurs. Cette technologie est essentielle pour les applications exigeant des images détaillées et éclatantes, telles que les smartphones, les montres connectées ou les casques de réalité virtuelle. De plus, les écrans AMOLED prennent en charge des taux de rafraîchissement variables de 1 Hz à 120 Hz, ce qui leur permet de s'adapter plus rapidement et donc de réduire la consommation d'énergie, tout en offrant des transitions plus fluides et en améliorant ainsi l'expérience utilisateur.

De plus, les micro-écrans AMOLED sont largement utilisés en raison de leur efficacité énergétique, car ils consomment moins d'énergie que les écrans LCD. Cette caractéristique est particulièrement utile pour les appareils mobiles où l'autonomie est primordiale, sans pour autant sacrifier la qualité d'affichage. Par exemple, il est désormais possible d'atteindre ces deux objectifs grâce à l'oxyde polycristallin à basse température (LTPO) récemment intégré à ces dalles, ce qui réduit considérablement la consommation d'énergie. Ils sont donc parfaitement adaptés aux appareils exigeant une longue durée d'utilisation sans compromettre la qualité visuelle. Par ailleurs, la flexibilité inhérente aux écrans AMOLED permet la production de smartphones pliables, entre autres formats, qui n'auraient jamais été possibles avec des technologies d'affichage moins flexibles.

L'adoption massive des écrans OLED et les progrès constants de la technologie AMOLED ont consolidé sa position dans l'industrie. Des entreprises comme Samsung ont investi des sommes considérables dans cette technologie. Grâce à sa capacité à créer des écrans très lumineux, offrant des noirs absolus et une large gamme de couleurs, elle a permis une adoption généralisée dans l'électronique grand public haut de gamme.

Sur demande

Selon l'application, le segment des lunettes AR/VR domine le marché des micro-écrans OLED avec une part de revenus de plus de 52,54 %. Aujourd'hui, ces écrans sont considérés comme la pierre angulaire des applications AR/VR, car ils surpassent les autres technologies sur de nombreux points essentiels. Par exemple, les OLED offrent une qualité d'image inégalée grâce à leurs taux de contraste élevés et à leurs couleurs éclatantes. Cette caractéristique est particulièrement cruciale dans les environnements AR ou VR où le réalisme et l'immersion dans les mondes virtuels sont primordiaux. Un autre avantage des diodes électroluminescentes organiques par rapport aux autres technologies d'affichage est leur capacité à atteindre des noirs absolus en éteignant complètement chaque pixel individuellement ; seule l'OLED peut y parvenir, ce qui rend l'expérience visuelle plus intense. Selon un rapport de Display Supply Chain Consultants publié en 2023, le taux de contraste des écrans OLED pourrait atteindre 1 000 000:1, tandis que celui des écrans LCD traditionnels se limite à 1 000:1.

Les micro-écrans OLED offrent des temps de réponse rapides et une faible latence, des atouts essentiels pour réduire le flou de mouvement et garantir une expérience utilisateur fluide dans les applications de réalité augmentée/réalité virtuelle (RA/RV). À l'inverse, les écrans LCD traditionnels peuvent souffrir d'effet de rémanence ou de décalage, provoquant inconfort ou nausées chez l'utilisateur. Par exemple, leur temps de réponse moyen est généralement inférieur à une milliseconde, contre 10 à 12 millisecondes pour les écrans LCD. Les micro-écrans OLED sont à la fois très économes en énergie et compacts, ce qui les rend idéaux pour les dispositifs RA/RV portables nécessitant des composants légers et économes en énergie. Grâce à leur technologie auto-émissive, l'absence de rétroéclairage réduit considérablement la consommation d'énergie et l'épaisseur de l'écran. Il est possible d'économiser jusqu'à 40 % d'énergie par rapport à d'autres technologies comme les écrans LCD. De plus, leur format compact facilite le développement de casques de réalité augmentée/réalité virtuelle plus élégants et plus confortables, favorisant ainsi l'adoption et la satisfaction des utilisateurs dans les applications immersives.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique génère plus de 42,59 % du chiffre d'affaires du marché mondial des micro-écrans OLED. Elle abrite plusieurs producteurs majeurs tels que Samsung Display, LG Display et BOE Technology, qui représentent plus de 60 % de la capacité de production mondiale de micro-écrans OLED. Par ailleurs, la demande régionale est stimulée par l'adoption rapide des technologies d'affichage avancées dans l'électronique grand public, principalement par la Chine, le Japon, l'Inde et la Corée du Sud. En 2023, la Chine a représenté à elle seule près de 25 % du volume des ventes mondiales de micro-écrans OLED, grâce à la forte croissance de ses marchés de la réalité augmentée et de la réalité virtuelle. Cette performance s'explique principalement par la robustesse du secteur manufacturier électronique local, dont la croissance annuelle composée devrait atteindre 28 % jusqu'en 2032.

Cette domination régionale est confortée par des investissements massifs en recherche et développement. La Corée du Sud investit ainsi au moins 2 milliards de dollars par an dans l'innovation technologique en matière d'affichage, tandis que des mesures gouvernementales stratégiques, telles que l'initiative « Made in China 2025 », contribuent à développer les capacités nationales nécessaires à une croissance durable. La région Asie-Pacifique compte plus de 2,5 milliards d'utilisateurs de smartphones, créant ainsi une demande qu'il est impossible d'ignorer ou de satisfaire facilement sans une disponibilité locale de produits de qualité.

Les progrès technologiques et la forte demande en électronique haut de gamme expliquent pourquoi l'Amérique du Nord et l'Europe représentent à elles deux plus de 50 % du marché des micro-écrans OLED. L'Amérique du Nord connaît une forte croissance, notamment grâce à la présence d'acteurs majeurs comme Apple et Google, parmi d'autres entreprises technologiques de pointe qui utilisent exclusivement des écrans de haute qualité, tels que les micro-écrans OLED, dans leurs produits électroniques. En 2023, les États-Unis ont enregistré à eux seuls une augmentation de 20 % de l'utilisation des micro-écrans OLED dans les objets connectés et les lunettes intelligentes. Par ailleurs, les secteurs de la réalité augmentée (RA) et de la réalité virtuelle (RV) y connaissent également un essor rapide, grâce à des investissements considérables qui devraient atteindre 45 milliards de dollars américains d'ici 2028. Cette demande est largement alimentée par le dynamisme des secteurs de la RA et de la RV en Amérique du Nord, dont la valeur devrait atteindre 45 milliards de dollars américains d'ici 2028.

Le marché européen des micro-écrans OLED, quant à lui, occupe la troisième place en termes de parts de marché, grâce à son industrie automobile dynamique où les micro-écrans OLED sont de plus en plus utilisés dans les affichages tête haute (HUD) et les systèmes d'infodivertissement. L'Allemagne, à elle seule, a enregistré une croissance annuelle de 15 % pour l'adoption des micro-écrans OLED dans les applications automobiles, confirmant ainsi son statut d'acteur majeur parmi les nombreux marchés concernés. Par ailleurs, l'accent mis par les régions sur les technologies durables et écoénergétiques, associé à d'importants investissements en R&D, garantit une croissance continue du marché, même en tenant compte des tendances déjà établies. Enfin, la popularité croissante des écrans OLED dans le secteur de l'électronique grand public haut de gamme, notamment en France et au Royaume-Uni, contribue à l'expansion de ce secteur.

Principaux acteurs du marché mondial des micro-écrans OLED

- BOE Technology Group Co. Ltd.

- eMagin Corporation

- Fraunhofer Fep

- Himax Technologies, Inc.

- Institut de recherche en technologie industrielle (ITRI)

- JBD Inc.

- Société Kopin

- LG Display Co., Ltd.

- Technologies MICROOLED

- Nanjing Guozhao Optoelectronics Technology Co. Ltd.

- Samsung Electronics Co., Ltd

- SeeYA Technology Corporation (SeeYA Technology)

- Seiko Epson Corporation

- Semiconductor Integrated Display Technology Co. Ltd. (SIDTEK)

- Sony Corporation

- Yunnan OLiGHTEK Opto-Electronic Technology Co., Ltd

- WINSTAR Display Co. Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit

- Près de l'œil

- Casque de réalité virtuelle

Par type de résolution

- HD

- Full HD

Par la technologie

- AMOLED (OLED à matrice active)

- OLED blanc

- OLED RVB

Sur demande

- Viseur électronique (EVF)

- Lunettes/masques de réalité augmentée et de réalité virtuelle

- Drones

- Autres

Par secteur d'activité

- Automobile

- Électronique grand public

- Médias

- Divertissement et sports

- Vente au détail

- Aérospatiale et aviation

- Militaire et Défense

- Éducation

- Autres

Par canal de distribution

- En ligne

- Hors ligne

- Direct

- Distributeur

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |