Scénario de marché

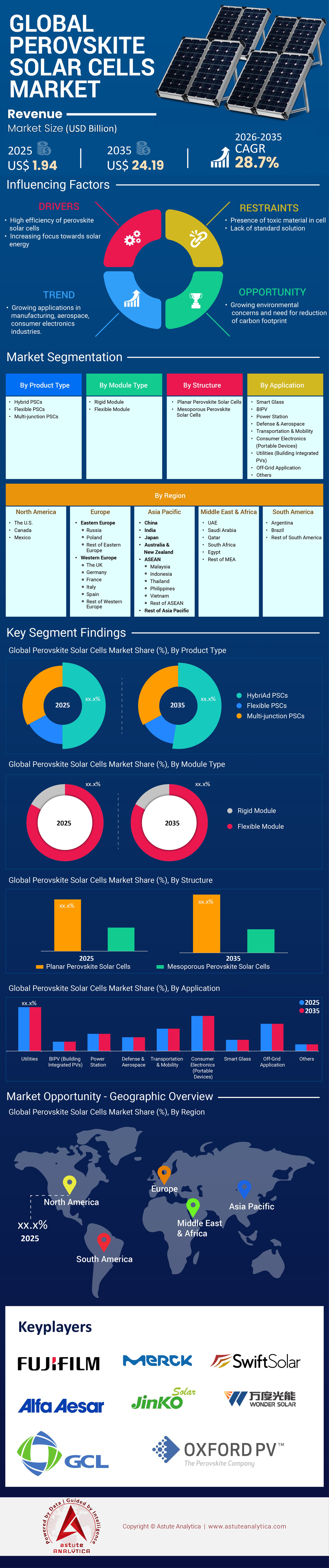

Le marché des cellules solaires à pérovskite était évalué à 1,94 milliard de dollars américains en 2025 et devrait atteindre une valorisation de 24,19 milliards de dollars américains d'ici 2035, avec un TCAC de 28,7 % au cours de la période de prévision 2026-2035.

Principales conclusions du marché

- Par type de produit, les cellules solaires à pérovskite hybride s'emparent de plus de 50 % de parts de marché grâce à une stabilité thermique supérieure

- Par module, les modules rigides contrôlent plus de 82 % des revenus du marché des cellules solaires pérovskites en garantissant la viabilité financière des projets à long terme

- Par application, le secteur du BIPV représente 23 % du marché, les façades intelligentes réduisant les charges CVC des bâtiments

- De par sa structure, la structure planaire capte 69 % de parts de marché en permettant un dépôt rapide à haut débit

- La région Asie-Pacifique devrait continuer à dominer le marché avec une part de marché de plus de 56 %.

Qu’est-ce qui définit les performances supérieures d’une cellule solaire pérovskite ?

Une cellule solaire pérovskite exploite une structure cristalline spécifique, inspirée du minéral naturel pérovskite, pour absorber la lumière et produire de l'électricité avec un rendement remarquable. Contrairement aux cellules en silicium traditionnelles, qui nécessitent des plaquettes épaisses et rigides et un traitement à haute température, une cellule solaire pérovskite peut être fabriquée par des techniques de dépôt en solution pour créer des cellules solaires ultra-minces sur des substrats flexibles. Cette technologie est actuellement considérée comme la digne héritière des cellules photovoltaïques en silicium classiques, principalement parce que le silicium approche de sa limite de rendement théorique d'environ 29 %.

À l'inverse, les configurations tandem – où une cellule solaire pérovskite est superposée à une cellule en silicium – révolutionnent le marché des cellules solaires pérovskites. Par exemple, LONGi a établi un record d'efficacité certifiée pour les cellules tandem silicium-pérovskite, atteignant 34,85 % en avril 2025. De même, JinkoSolar a atteint une efficacité de 33,84 % avec sa cellule tandem à base de TOPCon de type N en janvier 2025. Ces performances font de la cellule solaire pérovskite la technologie la plus prometteuse pour la prochaine génération de production d'énergie, offrant une puissance de sortie supérieure à surface égale par rapport aux technologies traditionnelles.

Pour en savoir plus, demandez un échantillon gratuit

Quels sont les facteurs à l'origine de la demande explosive pour la technologie pérovskite ?

La demande sur le marché des cellules solaires pérovskites est stimulée par trois facteurs principaux : le dépassement des limites d’efficacité, la polyvalence des applications et la rapidité de leur industrialisation. Le principal moteur de cette croissance est la densité de puissance élevée. UtmoLight a produit un module de taille commerciale (2,8 m²) délivrant 450 watts, tandis qu’Oxford PV a atteint 421 watts sur un format industriel standard. Ces chiffres prouvent que cette technologie peut fournir plus d’énergie par mètre carré que les panneaux conventionnels, un atout crucial dans les environnements urbains où l’espace est limité.

Par ailleurs, la viabilité économique alimente cet essor. Une analyse des coûts de 2025 estimait le coût de fabrication d'un module de cellule solaire pérovskite à 0,57 USD par watt, avec des projections de baisse à 0,29–0,42 USD par watt à pleine production. De plus, une étude suisse a calculé un coût actualisé de l'électricité (LCOE) potentiel de 0,051 USD par kWh. Au-delà des aspects économiques, la capacité à créer des films légers et flexibles ouvre la voie à des marchés inaccessibles au silicium. Sekisui Chemical, par exemple, a commencé à commercialiser des films flexibles de 30 cm de large, ciblant les façades de bâtiments où le poids est un facteur critique.

Pourquoi l'Asie domine-t-elle le paysage mondial de la production sur le marché des cellules solaires pérovskites ?

Le paysage mondial de la production de cellules solaires pérovskites est fortement concentré en Asie, et plus particulièrement en Chine, qui a réussi sa transition de la recherche et du développement à une production à l'échelle du gigawatt. La domination chinoise s'explique par son développement industriel rapide et son important portefeuille de propriété intellectuelle. En octobre 2025, la Chine détenait plus de 33 300 brevets liés à la technologie pérovskite, surpassant largement les autres régions. Ce leadership régional est visible à Wuxi, où UtmoLight a inauguré en février 2025 une ligne de production de 1 GW capable de produire 1,8 million de modules par an.

Parallèlement, Renshine Solar a obtenu 171 millions de dollars (1,25 milliard de yuans) pour la construction d'une usine de 80 000 mètres carrés à Changshu. La Corée du Sud renforce également sa présence régionale sur le marché des cellules solaires pérovskites, Hanwha Qcells investissant 102 millions de dollars (136,5 milliards de wons coréens) spécifiquement dans des lignes pilotes tandem. Le Japon complète cette dynamique par une production spécialisée à forte valeur ajoutée ; le gouvernement japonais s'est fixé un objectif de capacité de 20 GW d'ici 2040 et a octroyé 167 millions de dollars de subventions à des acteurs tels que Panasonic. De ce fait, l'Asie contrôle la majeure partie de la chaîne d'approvisionnement et des capacités de production, ce qui en fait l'épicentre incontestable de la révolution des cellules solaires pérovskites.

Qui sont les géants commerciaux qui pilotent la production à grande échelle ?

Le marché des cellules solaires pérovskites est marqué par une course effrénée à la mise en service d'installations de grande capacité (gigawatt). UtmoLight est actuellement en tête avec sa ligne de production de 1 GW pleinement opérationnelle. Renshine Solar la suit de près, exploitant une ligne de 150 MW tout en développant sa capacité de production de plusieurs gigawatts. En Europe, Oxford PV demeure un acteur majeur, ayant livré ses premiers modules résidentiels commerciaux à des entreprises de services publics américaines, une étape importante pour l'industrie manufacturière occidentale.

Les conglomérats japonais se concentrent sur des applications spécialisées. Sekisui Chemical a investi 570 millions de dollars (90 milliards de yens) d'ici 2030 dans la production en série de films photovoltaïques flexibles à base de pérovskite, tirant parti de son expertise en matériaux. Parallèlement, de grands fabricants de cellules photovoltaïques historiques comme First Solar réorientent leurs ressources, investissant environ 500 millions de dollars dans des infrastructures de R&D, notamment des lignes de développement dédiées à la pérovskite dans l'Ohio. Ces entreprises ne considèrent plus la cellule solaire à base de pérovskite comme une expérience scientifique, mais comme un produit phare pour 2026 et au-delà.

Comment la chaîne d'approvisionnement mondiale s'adapte-t-elle aux matériaux pérovskites ?

La dynamique de la chaîne d'approvisionnement du marché des cellules solaires pérovskites évolue vers une plus grande localisation des matériaux et une sécurité accrue. Contrairement aux cellules en silicium, qui utilisent du polysilicium, une cellule solaire pérovskite dépend de précurseurs tels que l'iode, le plomb et des solvants spécifiques. Le Japon, deuxième producteur mondial d'iode, s'appuie sur cette position pour sécuriser un approvisionnement national pour des entreprises comme Sekisui Chemical. L'Europe tente de contrer la domination asiatique par des mesures politiques : la loi sur l'industrie zéro émission nette (Net-Zero Industry Act) vise à ce que 40 % de la demande en technologies propres soit satisfaite par une production locale, contraignant ainsi les acteurs européens à localiser leurs chaînes d'approvisionnement pour le verre et les revêtements conducteurs.

L'acquisition d'équipements constitue un autre maillon essentiel de la chaîne logistique. Microquanta a acquis auprès de SMIT Thermal Solutions des équipements de dépôt sous vide d'une valeur de plus de 9 millions d'euros afin de garantir la qualité de sa production. Concernant les matières premières, First Solar sécurise ses approvisionnements en tellure grâce à des partenariats canadiens pour soutenir ses ambitions dans le domaine des cellules à couches minces et des cellules tandem. Cependant, l'industrie reste fortement dépendante du plomb (Pb) pour les cellules à haut rendement, car les alternatives sans plomb présentent encore des lacunes en termes de stabilité, malgré la poursuite des recherches.

Quelles sont les tendances de prix qui se dessinent sur le marché des cellules solaires pérovskites ?

La dynamique des prix sur le marché des cellules solaires pérovskites évolue rapidement vers la parité avec le silicium, voire vers un prix inférieur. Si les premiers modules commerciaux se situent actuellement autour de 0,57 USD par watt en raison de l'amortissement des investissements initiaux, la tendance est à la baisse. Hanwha Qcells vise à ce que ses modules tandem soient 20 à 30 % moins chers à produire que les cellules en silicium actuelles une fois la production à grande échelle.

Les start-ups du marché des cellules solaires pérovskites mettent en avant leurs performances supérieures pour justifier les prix élevés pratiqués. Tandem PV affirme que ses panneaux sont 30 % plus puissants que les panneaux en silicium, ce qui lui permet de compenser les coûts initiaux plus importants en offrant un LCOE (coût actualisé de l'énergie) inférieur sur la durée de vie du projet. Pour bénéficier des subventions, les entreprises doivent prouver leur compétitivité ; l'appel à projets « Technologies zéro émission nette » de la Commission européenne, doté de 2,4 milliards d'euros, exige une démonstration rigoureuse de la viabilité économique. À mesure que les rendements s'améliorent – UtmoLight vise un taux de rendement de 99,5 % – l'écart de prix entre une cellule solaire pérovskite et un module standard se réduit rapidement.

Quelles tendances futures façonnent la trajectoire de croissance ?

La dynamique de croissance du marché des cellules solaires pérovskites est façonnée par deux tendances dominantes : la normalisation des cellules photovoltaïques tandem et la commercialisation des cellules photovoltaïques intégrées au bâtiment (BIPV).

- Le segment des cellules tandem domine car il s'intègre parfaitement aux infrastructures existantes à grande échelle tout en augmentant la production. Cette tendance est illustrée par la standardisation des dimensions des plaquettes : Qcells a développé des cellules tandem basées sur la plaquette M10 (330,56 cm²), et Oxford PV utilise la configuration standard à 72 cellules. Cette compatibilité garantit l'intégration directe des cellules solaires en pérovskite dans les centrales solaires actuelles, sans nécessiter de coûteuses modifications.

- Parallèlement, le segment du photovoltaïque intégré au bâtiment (BIPV) crée une nouvelle valeur ajoutée pour le marché des cellules solaires pérovskites grâce à leur stabilité et leur esthétique. Les modules Microquanta sont désormais conçus pour une durée de vie cible de 25 ans, répondant ainsi directement aux préoccupations historiques en matière de durabilité. Les données de stabilité confirment cette tendance : des chercheurs de l’Université de Surrey ont démontré une performance continue de 1 530 heures dans des conditions extrêmes. De plus, le « verre générateur » de Panasonic (substrats > 800 cm²) et les modules BIPV sur mesure (1 200 mm x 1 000 mm) de Microquanta transforment les façades des bâtiments en centrales énergétiques. Ces tendances confirment que la cellule solaire pérovskite évolue d’une technologie de niche à un élément fondamental de la construction moderne et des infrastructures énergétiques.

Analyse segmentaire

Par type de produit : les cellules solaires hybrides à pérovskite dominent le marché grâce à une efficacité inégalée et à leur compatibilité tandem

Les cellules solaires à pérovskite hybride détiennent actuellement plus de 50 % de parts de marché sur le marché des cellules solaires à pérovskite, une position dominante due à leur rôle crucial dans l'intégration des nanotechnologies émergentes aux cellules photovoltaïques au silicium. Contrairement aux solutions purement inorganiques, les compositions hybrides associent des cations organiques à des halogénures inorganiques afin de créer une bande interdite ajustable qui maximise l'absorption de la lumière sur l'ensemble du spectre solaire. Le leadership de ce segment a été consolidé par de récentes avancées technologiques, notamment un rendement record de 34,6 % pour les cellules tandem silicium-pérovskite, qui a pulvérisé les limites théoriques précédentes. Ce potentiel de rendement sans précédent est le principal moteur de l'intérêt commercial, permettant aux fabricants de superposer des pérovskites hybrides aux cellules de silicium existantes afin d'augmenter la production sans avoir à remplacer des infrastructures existantes représentant des investissements considérables.

L'enthousiasme suscité par les cellules hybrides sur le marché des cellules solaires pérovskites est renforcé par leur mobilité supérieure des porteurs de charge et leur grande flexibilité de fabrication. De récentes avancées industrielles ont démontré des rendements certifiés en régime permanent de 26,7 % pour les cellules hybrides à jonction unique, prouvant ainsi que les dispositifs hybrides autonomes se rapprochent rapidement des performances des cellules à base de silicium. Sur le plan commercial, les enjeux sont considérables, les architectures hybrides absorbant la majeure partie des investissements sur le marché mondial des pérovskites. Les données industrielles indiquent que plus de 60 % des nouvelles lignes pilotes dans le monde sont spécifiquement dédiées aux configurations tandem hybrides, visant à tirer parti du taux de croissance annuel composé (TCAC) projeté de 38,05 % pour le secteur. En offrant une synthèse parfaite entre haut rendement et faisabilité de fabrication, les pérovskites hybrides demeurent le leader incontesté du marché.

Par module, les modules rigides génèrent des revenus en tirant parti des infrastructures de services publics établies et d'une durabilité supérieure

Le segment des modules rigides devrait générer plus de 82 % des revenus du marché des cellules solaires pérovskites, conservant un quasi-monopole grâce à sa compatibilité avec l'infrastructure mondiale des centrales solaires. Si les films flexibles bénéficient d'une forte médiatisation, l'encapsulation rigide verre-verre assure l'étanchéité nécessaire à la protection des couches sensibles de pérovskite contre l'humidité et l'oxygène, principaux facteurs de dégradation. La domination de ce segment est confortée par les récentes livraisons commerciales de modules tandem pérovskites aux centrales électriques, affichant un rendement de 24,5 %. Cette performance surpasse largement la moyenne des panneaux en silicium standard et promet jusqu'à 20 % de production d'énergie supplémentaire à surface égale, ce qui les rend particulièrement attractifs pour les grands fournisseurs d'énergie.

Les modules rigides sont les principaux moteurs de revenus sur le marché des cellules solaires pérovskites, car ils s'intègrent parfaitement à la chaîne d'approvisionnement existante des systèmes de montage, d'assemblage et de suivi utilisés dans les centrales solaires du monde entier. Les derniers tests ont démontré que les modules rigides atteignent un rendement record de 28,6 % sur des cellules tandem de grande surface, prouvant ainsi que des performances élevées sont possibles sur des substrats rigides. Contrairement aux modules flexibles, souvent moins performants et plus coûteux à encapsuler, les modules rigides tirent parti des procédés de lamination industriels standard. Les projets à grande échelle représentant la grande majorité du marché solaire, la demande en panneaux rigides durables et à haut rendement est insatiable. Alors que les fabricants s'efforcent d'augmenter la capacité de leurs usines à l'échelle du gigawatt, la capacité éprouvée des modules rigides à résister aux tests de durabilité standard leur assure de rester la référence en matière de revenus.

Par application, le photovoltaïque intégré au bâtiment sécurise la part de marché des principales applications, contribuant à l'architecture mondiale zéro émission nette

Le photovoltaïque intégré au bâtiment (BIPV) représente 23 % du chiffre d'affaires du marché des cellules solaires pérovskites, s'imposant comme l'application de niche la plus lucrative en dehors des centrales électriques. Ce segment est porté par l'impératif mondial de bâtiments à énergie positive et par les propriétés optiques uniques des pérovskites, qui peuvent être rendues semi-transparentes ou colorées sans les fortes baisses d'efficacité observées avec le silicium. Sur le marché des cellules solaires transparentes, les applications BIPV captent près de 47 % du segment, témoignant d'une évolution majeure dans la conception des façades par les architectes. Les principaux acteurs du secteur tirent parti de cette tendance : les projets de vitrages BIPV à base de pérovskite devraient être pleinement commercialisés d'ici 2026, avec pour objectif de transformer les gratte-ciel en bâtiments autonomes en énergie.

La domination du photovoltaïque intégré au bâtiment (BIPV) sur le marché mondial des cellules solaires pérovskites, hors production d'électricité, s'explique par sa capacité à transformer fenêtres et puits de lumière en générateurs d'énergie. Les cellules BIPV pérovskites modernes atteignent désormais des niveaux de transparence de 30 % à 50 % tout en conservant des rendements de conversion énergétique de 12 % à 18 %, un compromis financièrement viable pour l'immobilier commercial. De récentes avancées ont permis d'atteindre des rendements records de 18,1 % sur des modules de grande surface spécialement conçus pour l'intégration architecturale, prouvant ainsi que l'esthétique n'est plus incompatible avec la performance. Face au durcissement des normes de construction durable à l'échelle mondiale et à la croissance rapide prévue du marché du BIPV, les pérovskites demeurent la seule technologie capable de répondre à la double exigence de translucidité et de densité énergétique, assurant ainsi la position solide de ce segment sur le marché.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

De par sa structure, la structure planaire domine le secteur manufacturier en raison de son faible coût et de sa capacité de traitement à grande échelle

Sur le marché des cellules solaires pérovskites, le segment des structures planaires domine actuellement avec une part de marché de 69 %, une position dominante qui s'explique par les impératifs économiques de la production de masse. Contrairement aux structures mésoporeuses complexes, qui nécessitent une étape de frittage à haute température dépassant souvent 450 °C, les architectures planaires peuvent être élaborées à des températures inférieures à 150 °C. Ce faible coût thermique représente un atout majeur, permettant aux fabricants de réduire leur consommation d'énergie et leurs coûts d'investissement (CAPEX) d'environ 30 à 40 %. L'essor des conceptions planaires se reflète dans les dernières tendances de fabrication, où les acteurs majeurs utilisent des empilements planaires pour faciliter les techniques de revêtement par fente et d'impression rouleau à rouleau à haute vitesse, essentielles à la production à grande échelle.

La domination de la structure planaire sur le marché des cellules solaires pérovskites est d'autant plus justifiée par une gestion supérieure des défauts lors du dépôt sur de grandes surfaces. Un empilement de couches simplifié – généralement composé d'une couche de transport d'électrons, de l'absorbeur pérovskite et d'une couche de transport de trous – réduit le risque de micro-trous à l'origine de courts-circuits dans les modules de grande taille. Les recherches indiquent que les hétérojonctions planaires sont la structure privilégiée pour plus de 70 % des brevets émergents relatifs aux cellules pérovskites flexibles, grâce à leur flexibilité mécanique et leur résistance à la fissuration. De plus, les structures planaires sont essentielles au marché en pleine expansion des cellules tandem ; leur surface plane permet un dépôt uniforme sur des cellules en silicium texturées. Alors que l'industrie s'attache à réduire le coût actualisé de l'électricité, la compatibilité de la structure planaire avec une fabrication à bas coût par voie de solution lui assure le maintien de sa position dominante sur le marché.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La domination de la région Asie-Pacifique est alimentée par la production à l'échelle du gigawatt et les politiques gouvernementales

En matière d'énergie solaire, la Chine détient une part de marché décisive de 56 % sur le segment des cellules solaires pérovskites, une domination alimentée par sa transition rapide de la recherche en laboratoire à la production industrielle de masse. Dès février 2025, la ligne de production d'UtmoLight, d'une capacité de 1 GW, située à Wuxi, était opérationnelle et pouvait produire 1,8 million de modules par an. Cette expansion fulgurante est égalée par Renshine Solar, qui a investi 171 millions de dollars dans son usine de Changshu, d'une capacité d'un gigawatt, afin de s'assurer la suprématie de sa chaîne d'approvisionnement.

Au-delà de la Chine, le Japon consolide le leadership régional grâce à des politiques rigoureuses ; l’objectif gouvernemental d’atteindre une capacité de production de pérovskite de 20 GW d’ici 2040 a incité Sekisui Chemical à investir 570 millions de dollars dans la production en série de films flexibles. La Corée du Sud renforce encore ce leadership avec un investissement de 102 millions de dollars de Hanwha Qcells spécifiquement dédié aux lignes pilotes en tandem, garantissant ainsi à la région le contrôle de la majeure partie de la capacité de production mondiale.

L’Amérique du Nord renforce sa position sur le marché grâce à d’importants investissements en R&D et en capitaux

L'Amérique du Nord occupe la deuxième place sur le marché mondial des cellules solaires pérovskites, grâce à d'importants investissements de capitaux privés et à l'adoption à grande échelle de ces cellules par les centrales électriques. First Solar joue un rôle de premier plan dans ce secteur, s'appuyant sur un investissement massif de 500 millions de dollars dans ses infrastructures de R&D et sur une subvention de 6 millions de dollars du Département de l'Énergie américain pour commercialiser ses technologies tandem propriétaires.

La région joue un rôle crucial dans la demande : Oxford PV a livré ses premiers modules commerciaux à des entreprises de services publics américaines, prouvant ainsi que les réseaux électriques américains sont prêts pour l’intégration de la nouvelle génération. La confiance des investisseurs demeure solide, comme en témoigne la levée de fonds de 50 millions de dollars réalisée par la start-up Tandem PV lors de sa série A en mars 2025. Cette combinaison unique de disponibilité de capitaux-risqueurs et de projets d’envergure pour les services publics garantit que l’Amérique du Nord reste un moteur essentiel des revenus commerciaux.

L’Europe maintient sa compétitivité grâce à des politiques de neutralité carbone et à l’innovation en tandem

Le marché européen des cellules solaires pérovskites conserve sa position dominante grâce à sa priorité accordée à la technologie tandem à haut rendement et à une stricte localisation de la chaîne d'approvisionnement. La stratégie de la région repose largement sur l'innovation soutenue par des politiques publiques, à l'image de l'initiative « Net-Zero » de la Commission européenne, dotée d'un budget de 3,4 milliards d'euros qui finance directement des lignes de production commercialement viables. Oxford PV, entreprise allemande, est à la pointe de cette croissance, proposant des modules de 421 watts qui font référence en matière de performance industrielle à l'échelle mondiale.

La profondeur de la recherche menée ici est sans égale et essentielle à l'évolution du marché ; le Helmholtz-Zentrum Berlin a atteint un rendement de 24,6 % pour les cellules CIGS tandem spécialisées, tandis que les essais menés par imec à Chypre ont confirmé une stabilité extérieure indispensable pendant un an. Ces avancées technologiques garantissent que l'Europe demeure le pilier intellectuel et de contrôle qualité de l'industrie mondiale.

Le marché des cellules solaires pérovskites a connu des avancées majeures annoncées officiellement par les principaux acteurs. Les 5 principaux développements à venir d'ici 2025 :

- Livraison commerciale d'Oxford PV (avril 2025) : Oxford PV a livré ses premiers panneaux tandem pérovskite-silicium à un client américain de grande envergure, fournissant 100 kW de modules de 72 cellules avec une production d'énergie supérieure de 20 % à celle du silicium, réduisant ainsi le LCOE.

- Lancement de la production de masse de GCL (octobre 2025) : GCL System Integration a dévoilé des modules pérovskites à l’échelle du GW de 2,76 m² avec un rendement de 26,36 % — la plus grande taille commercialisée — via sa ligne de production, redéfinissant les structures de coûts PV.

- Record d'efficacité de JinkoSolar (décembre 2025) : JinkoSolar a atteint une efficacité de 34,76 % dans les cellules tandem pérovskite-silicium, certifiée par le laboratoire chinois NPVM, grâce à des innovations en matière de TOPCon de type n et de passivation.

- Accord de licence Oxford PV-TrinaSolar (2025) : Oxford PV a signé un accord de brevet avec TrinaSolar pour la fabrication et la vente de cellules photovoltaïques à pérovskite, accélérant ainsi leur adoption à grande échelle.

- Démonstration spatiale Ricoh (octobre 2025) : Ricoh a installé des cellules pérovskites sur de l’Agence d’exploration aérospatiale japonaise , validant ainsi une technologie légère pour les satellites.

Principales entreprises du marché des cellules solaires pérovskites :

- BASF

- Dyenamo

- Energy Materials Corp.

- Solution énergétique de pointe

- Fujifilm

- Fujikura

- GCL Suzhou Nanotechnology Co., Ltd.

- Énergie Greatcell

- Microquanta de Hangzhou

- Heiking PV Technology Co., Ltd.

- Hubei Wonder Solar

- Hunt Perovskite Technologies (HPT)

- InfinityPV

- Jinkosolar

- Kyocera

- LG Chem

- Li Yuan New Energy Technology Co.

- Merck

- Semiconducteur Microquanta

- Oxford PV

- Panasonic

- Saule Technologies

- Pointu

- Solartek

- Solaronix SA

- Solliance

- Tandem PV

- Toshiba

- Trina Solar

- WonderSolar

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit

- PSC hybrides

- PSC flexibles

- Cellules solaires pérovskites multijonctions

Par type de module

- Module rigide

- Module flexible

Par structure

- Cellules solaires pérovskites planaires

- Cellules solaires à pérovskite mésoporeuse

Sur demande

- Lunettes intelligentes

- BIPV

- Centrale électrique

- Défense et aérospatiale

- Transports et mobilité

- Électronique grand public (appareils portables)

- Services publics (PV intégrés au bâtiment)

- Applications hors réseau

- Autre

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pologne

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 1,94 milliard de dollars américains |

| Revenus prévus en 2035 | 24,19 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 28.7 |

| Segments couverts | Par type de produit, par type de module, par structure, par application, par région |

| Entreprises clés | BASF, Dyenamo, Energy Materials Corp., Frontier Energy Solution, Fujifilm, Fujikura, GCL Suzhou Nanotechnology Co., Ltd., Greatcell Energy, Hangzhou Microquanta, Heiking PV Technology Co., Ltd., Hubei Wonder Solar, Hunt Perovskite Technologies (HPT), InfinityPV, Jinkosolar, Kyocera, LG Chem, Li Yuan New Energy Technology Co., Merck, Microquanta Semiconductor, Oxford PV, Panasonic, Saule Technologies, Sharp, Solartek, Solaronix SA, Solliance, Tandem PV, Toshiba, Trina Solar, WonderSolar, et d'autres acteurs importants. |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché mondial des cellules solaires à pérovskite était évalué à 1,94 milliard de dollars en 2025. Porté par une industrialisation rapide, ce marché devrait atteindre 24,19 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) robuste de 28,7 % au cours de la période de prévision 2026-2035.

La technologie pérovskite se rapproche rapidement de la parité des coûts. Une analyse de 2025 estime les coûts de fabrication actuels à 0,57 USD par watt, avec des projections les ramenant à 0,29–0,42 USD par watt à pleine capacité. De plus, des études technico-économiques indiquent un coût actualisé de l'électricité (LCOE) potentiel de 0,051 USD par kWh, ce qui remet en question la compétitivité des énergies fossiles.

Cette technologie a permis de dépasser les limites théoriques du silicium. En 2025, LONGi a établi un record certifié pour les cellules tandem silicium-pérovskite avec un rendement de 34,85 %, tandis que JinkoSolar a atteint 33,84 % avec des cellules tandem TOPCon de type N. Ces résultats confirment que les pérovskites offrent une densité de puissance supérieure pour répondre aux besoins énergétiques de nouvelle génération.

UtmoLight est un acteur majeur du marché des cellules solaires pérovskites, ayant inauguré en Chine une ligne de production de 1 GW capable de produire 1,8 million de modules par an. Parmi les autres acteurs clés figurent Renshine Solar, qui construit une usine d'une capacité d'un gigawatt, et Oxford PV, qui a commencé ses livraisons commerciales aux entreprises de services publics américaines.

Oui, des progrès considérables ont été réalisés. Les modules Microquanta sont désormais conçus pour une durée de vie cible de 25 ans, ce qui permet leur utilisation dans les matériaux de construction. De plus, des chercheurs de l'Université de Surrey ont démontré que les cellules conservaient leurs performances pendant 1 530 heures dans des conditions extrêmes, prouvant ainsi leur aptitude à une utilisation en extérieur.

Les modules rigides destinés aux projets à grande échelle dominent le marché avec 82 % des revenus, tirant parti des infrastructures solaires existantes. Parallèlement, le photovoltaïque intégré au bâtiment (PVIB) crée une forte valeur ajoutée, représentant 23 % du marché grâce à l'utilisation de cellules semi-transparentes pour les fenêtres et les façades dans les bâtiments à énergie nette zéro.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Rapports connexes

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |