Marché du plastique recyclé : par source (bouteilles en plastique, films plastiques, fibres synthétiques, plastiques rigides et mousses, autres) ; type (polyéthylène téréphtalate (PET), polyéthylène (PE) – PEBD et PEHD, polypropylène (PP), polychlorure de vinyle (PVC), polystyrène (PS), polyamide (PA), autres) ; méthode de recyclage (décomposition thermique, compression à chaud, recyclage distribué, pyrolyse, autres) ; utilisateur final (emballage, bâtiment et construction, textile, automobile, électronique et électricité, autres) ; région – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 28 octobre 2025 | | Numéro de rapport : AA0423411

Aperçu du marché

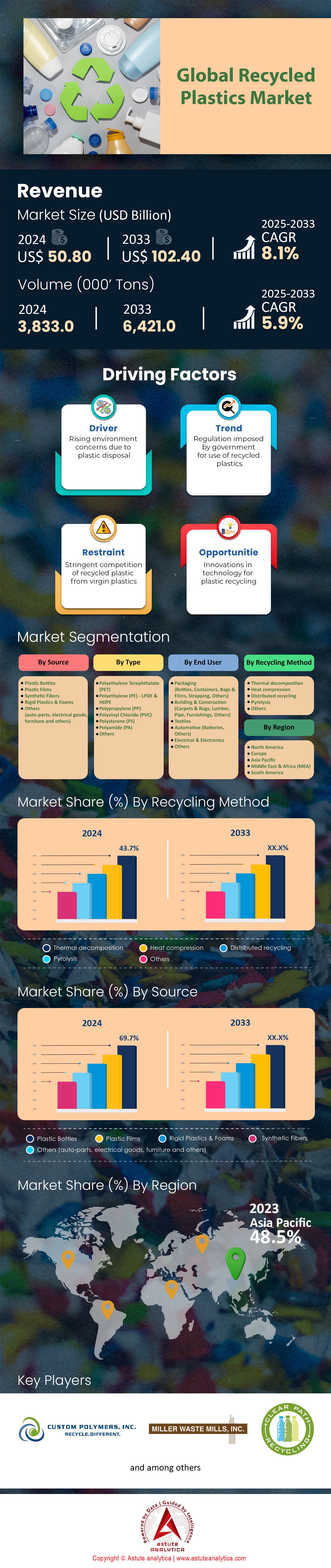

Le marché des plastiques recyclés devrait passer de 50,80 milliards de dollars US en 2024 à 102,40 milliards de dollars US d'ici 2033, avec un taux de croissance annuel composé (TCAC) de 8,1 % au cours de la période de prévision 2025-2033.

Principales conclusions qui façonnent le marché

- D'après certaines sources, les bouteilles en plastique représentent 69,7 % du marché.

- En termes de type, le polyéthylène téréphtalate (PET) domine le marché des plastiques recyclés en contrôlant plus de 54,9 % de parts de marché.

- Du point de vue des utilisateurs finaux, l'industrie de l'emballage reste le principal utilisateur final du marché avec une part de marché de plus de 53,9 %.

- La région Asie-Pacifique domine le marché mondial avec une part de marché de plus de 48,50 %.

- Le marché des plastiques recyclés devrait passer de 50,80 milliards de dollars américains en 2024 à 102,40 milliards de dollars américains d'ici 2033.

La demande concrète sur le marché des plastiques recyclés s'accélère, sous l'effet de réglementations contraignantes et d'achats à grande échelle par les entreprises. Les producteurs de l'UE devront s'approvisionner en environ 5,4 millions de tonnes de rPE, rPP et rPET par an d'ici 2030 pour se conformer à la réglementation relative aux emballages et aux déchets d'emballages. Ce chiffre devrait atteindre 11,5 millions de tonnes par an d'ici 2040 avec l'extension de la réglementation. Aux États-Unis, les initiatives prises au niveau des États, comme l'obligation en Californie d'inclure 50 % de contenu recyclé dans les contenants de boissons d'ici 2030, génèrent d'importantes demandes régionales.

Les grandes marques traduisent leurs objectifs de développement durable en une demande substantielle et stable. Coca-Cola a utilisé 488 000 tonnes de rPET en 2023. La consommation annuelle d'Unilever a dépassé les 164 000 tonnes. Ces volumes garantissent la sécurité d'écoulement à long terme nécessaire aux recycleurs pour investir dans de nouvelles capacités. De nouveaux investissements, renforçant encore cette demande, augmentent considérablement les capacités de traitement. Par exemple, les projets d'expansion d'ExxonMobil au Texas ajouteront 350 millions de livres de capacité de recyclage avancée par an d'ici 2026. Waste Management ouvrira également trois nouvelles installations en 2024 afin d'accroître sa capacité d'un million de tonnes d'ici 2026.

Ces chiffres concrets témoignent d'une transformation structurelle. La demande n'est plus spéculative, mais bien ancrée dans les cadres juridiques et les chaînes d'approvisionnement des entreprises. Les acteurs du marché des plastiques recyclés répondent à un besoin clair et quantifié de matériaux, impulsé par certaines des plus grandes économies et entreprises mondiales. Ceci crée un socle solide pour la croissance et les investissements futurs tout au long de la chaîne de valeur.

Le marché du recyclage des plastiques a connu une forte expansion, la capacité mondiale de recyclage ayant augmenté de 30 % depuis 2022 pour atteindre 350 millions de tonnes par an en 2024. Cette croissance est particulièrement marquée en Asie, où elle a doublé ces deux dernières années. Les progrès réalisés dans les technologies de tri, notamment grâce aux systèmes pilotés par l'intelligence artificielle, ont permis de réduire le taux de contamination des déchets plastiques triés à 2 %, contre 5 % en 2022, ce qui se traduit par des matériaux recyclés de meilleure qualité, adaptés à diverses applications. Le recyclage chimique a également progressé, avec 50 usines à échelle industrielle désormais opérationnelles dans le monde, contre 15 en 2022, traitant collectivement 3 millions de tonnes de déchets plastiques par an. L'efficacité énergétique s'est également améliorée : les procédés de recyclage mécanique consomment désormais 60 % d'énergie en moins que la production de plastique vierge, réduisant ainsi l'empreinte carbone des matériaux recyclés. L'industrie a évité l'émission de 500 millions de tonnes de CO2 et a économisé 250 milliards de litres d'eau en 2024, ce qui représente une amélioration respective de 40 % et 30 % par rapport à 2022.

Partout dans le monde, les gouvernements ont mis en œuvre des initiatives ambitieuses pour dynamiser le secteur du recyclage des plastiques. Les programmes de responsabilité élargie des producteurs (REP) couvrent désormais 75 % des pays de l'OCDE, contre 60 % en 2022, ce qui a permis d'accroître de 40 % le taux de collecte des déchets plastiques. L'Union européenne a instauré une taxe de 800 € par tonne sur les emballages plastiques non recyclés, stimulant ainsi la demande sur le marché des plastiques recyclés de 25 %, tandis que les États-Unis ont mis en place un crédit d'impôt de 0,20 $ par livre pour les plastiques recyclés, entraînant une hausse de 35 % de la consommation par les fabricants. Les investissements dans les infrastructures de recyclage ont explosé : la Chine a investi 15 milliards de dollars depuis 2022, doublant ainsi sa capacité de recyclage, et l'UE a alloué 10 milliards d'euros pour augmenter les taux de recyclage de 30 %. À l'échelle mondiale, 25 milliards de dollars ont été investis dans les technologies de recyclage en 2024, soit une augmentation de 50 % depuis 2022, créant 5 millions d'emplois et propulsant le secteur vers de nouveaux sommets. Ces efforts soulignent les progrès transformateurs réalisés dans le recyclage du plastique, impulsés par la conjonction de la demande des consommateurs, de l'action des entreprises et du soutien gouvernemental, assurant ainsi la croissance continue du secteur et son impact environnemental positif.

Pour en savoir plus, demandez un échantillon gratuit

Les nouvelles frontières vont redéfinir le paysage du marché des plastiques recyclés

Le marché entre dans une nouvelle phase d'innovation, avec l'émergence d'opportunités importantes dans des secteurs auparavant difficiles. Ces tendances devraient créer de nouvelles applications à forte valeur ajoutée et renforcer l'intégration des matériaux recyclés dans l'économie industrielle.

- Le recyclage textile prend de l'ampleur : grâce aux progrès du tri et du recyclage chimique, l'immense potentiel des textiles post-consommation est désormais exploité. Les innovations en matière de dissolution et de procédés enzymatiques permettent de séparer les fibres mélangées comme le polycoton, transformant ainsi les vêtements usagés en polyester recyclé (rPET) et en fibres cellulosiques de haute qualité. Les entreprises passent des projets pilotes à la mise en place d'installations à l'échelle industrielle, capables de traiter des milliers de tonnes de déchets textiles par an. Ce processus crée un cycle vertueux pour la mode et réduit la forte dépendance de l'industrie au polyester vierge, issu de combustibles fossiles.

- Le plastique recyclé s'impose comme un élément incontournable de la construction durable : le secteur du bâtiment adopte de plus en plus le plastique recyclé pour créer des matériaux de construction durables, légers et économiques. Des entreprises produisent des blocs de construction entièrement fabriqués à partir de déchets plastiques compressés non recyclables. Dans le domaine des infrastructures, le plastique recyclé est incorporé aux mélanges d'asphalte pour construire des routes plus résistantes et durables. De plus, les polymères recyclés servent à fabriquer du bois composite pour les terrasses, les clôtures, les traverses de chemin de fer et les écrans antibruit, offrant une alternative imputrescible et nécessitant peu d'entretien au bois et au béton traditionnels.

L'augmentation des homologations de qualité alimentaire crée une forte demande sur le marché des plastiques recyclés

Un facteur déterminant de la demande est l'expansion rapide des autorisations réglementaires pour les plastiques recyclés destinés au contact alimentaire. Aux États-Unis, la FDA (Food and Drug Administration) a délivré des lettres de non-objection (LNO) à une vingtaine d'entreprises au cours du seul second semestre 2024, autorisant ainsi l'utilisation de leurs matériaux dans les emballages alimentaires et de boissons. Ces autorisations ne se limitent plus au PET ; en 2024, la FDA a également autorisé le recyclage du PEHD, du PEBD, du PEBDL et du PP provenant de producteurs tels que Circulus Holdings, NOVA Chemicals et Blue Polymers. Cette dynamique s'est poursuivie en 2025, PureCycle Technologies obtenant une LNO pour son polypropylène recyclé, couvrant tous les types d'aliments.

Ce feu vert réglementaire permet d'importants investissements dans les capacités de production, spécifiquement destinés au segment alimentaire à haute valeur ajoutée. Par exemple, la nouvelle usine de NOVA Chemicals dans l'Indiana devrait produire plus de 45 millions de kilogrammes de LLDPE recyclé conforme aux normes de la FDA chaque année. L'Autorité européenne de sécurité des aliments (EFSA) dynamise également le marché en autorisant de nouveaux procédés de recyclage et en révisant les critères d'évaluation afin de simplifier les procédures d'approbation. Ces mesures offrent aux marques du secteur agroalimentaire les garanties nécessaires pour atteindre leurs objectifs de contenu recyclé, créant ainsi une demande forte et incontournable de matériaux de haute pureté sur le marché des plastiques recyclés.

Les industries de l'électronique et des biens de consommation stimulent la demande de matériaux circulaires

Au-delà des emballages, la demande croissante de matériaux recyclés dans l'électronique grand public et les biens durables dynamise le marché des plastiques recyclés. Les grandes entreprises technologiques intègrent désormais d'importants volumes de matériaux recyclés dans leurs produits. Par exemple, HP Inc. a déjà utilisé plus d'un milliard de livres de plastique recyclé dans ses imprimantes et ordinateurs. Dell ambitionne d'utiliser plus de la moitié de matériaux recyclés ou renouvelables dans ses produits d'ici 2030. Ces engagements nécessitent l'approvisionnement de centaines de milliers de tonnes de polycarbonate, d'ABS et d'autres plastiques techniques recyclés de haute qualité.

Cette demande stimule les investissements dans les infrastructures spécialisées de recyclage des déchets électroniques. Aurubis a récemment inauguré sa première usine de recyclage aux États-Unis, en Géorgie. Cette installation de 800 millions de dollars est conçue pour traiter chaque année plus de 180 000 tonnes de matériaux complexes, tels que des composants électroniques recyclés. À mesure que les entreprises conçoivent des produits de plus en plus circulaires, la demande de plastiques recyclés pour les biens durables va croître. Cette tendance diversifie le marché des plastiques recyclés, traditionnellement dépendant des emballages à usage unique, et crée des débouchés stables et à forte valeur ajoutée pour les matériaux issus d'une large gamme de produits post-consommation.

Analyse segmentaire

Les bouteilles en plastique recyclé dominent le marché : pourquoi une part de marché de 69,7 % ?

Les bouteilles en plastique représentent une part prépondérante de 69,7 % du marché des plastiques recyclés, preuve de l'efficacité de leur infrastructure de collecte et de leur rentabilité. La facilité de tri et de traitement des bouteilles de boissons et de produits ménagers couramment utilisés en fait des candidates idéales pour le recyclage. Les programmes municipaux de recyclage privilégient souvent la collecte des bouteilles en raison de leur volume important et de leur relative propreté, ce qui les distingue des autres déchets plastiques. De nombreuses entreprises de biens de consommation s'engagent de plus en plus à intégrer des matériaux recyclés dans leurs nouvelles bouteilles, créant ainsi une demande constante. Cette préférence s'explique également par la nature relativement homogène du polymère souvent présent dans les bouteilles, ce qui simplifie le processus de recyclage et garantit un rendement plus prévisible. La longue tradition du recyclage des bouteilles a permis le développement d'installations de valorisation des matériaux performantes, capables de traiter un volume important, contribuant ainsi de manière significative à la disponibilité constante de matériaux recyclés pour les bouteilles . Par ailleurs, les initiatives des marques visant à respecter leurs engagements en matière de développement durable ciblent souvent le recyclage de bouteille à bouteille, renforçant la demande du marché et consolidant leur part de marché déjà importante au sein du marché des plastiques recyclés.

- Les trieurs optiques de pointe augmentent les taux de récupération des bouteilles.

- Les systèmes de consigne améliorent l'efficacité de la collecte des bouteilles.

- Les innovations dans les technologies de lavage et de décollage améliorent la qualité des bouteilles recyclées.

Le PET domine le marché des plastiques recyclés avec une part de marché de 54,9 % : Comprendre sa suprématie

Le polyéthylène téréphtalate (PET) domine le marché des plastiques recyclés, contrôlant plus de 54,9 % des parts de marché grâce à ses excellentes propriétés et à ses nombreuses applications. La transparence, la résistance et les propriétés barrières du PET en font un matériau idéal pour les emballages alimentaires et de boissons, qui représentent un volume considérable de consommation de plastique. Sa capacité à être recyclé plusieurs fois sans dégradation significative préserve sa valeur et son attrait pour les transformateurs. L'industrie privilégie fortement le rPET (PET recyclé) dans la fabrication de nouveaux produits, sous l'impulsion des objectifs de développement durable des entreprises et de la demande des consommateurs pour des produits écologiques. Les efforts mondiaux visant à réduire la consommation de plastique vierge se concentrent souvent sur le PET, compte tenu de sa présence omniprésente dans les objets du quotidien. Les marchés finaux établis du rPET, allant des nouvelles bouteilles aux fibres et aux feuillards, garantissent une demande stable pour ce matériau recyclé. De plus, les progrès technologiques en matière de dépolymérisation du PET ouvrent de nouvelles perspectives pour la production de matériaux recyclés de haute qualité, consolidant ainsi sa position de leader sur le marché des plastiques recyclés.

- La demande croissante de rPET dans l'industrie textile est notable.

- Les innovations en matière de recyclage chimique du PET progressent rapidement.

- Les exigences gouvernementales en matière de contenu recyclé dans les produits en PET sont de plus en plus strictes.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'industrie de l'emballage domine l'utilisation finale du plastique recyclé avec une part de marché de 53,9 %

L'industrie de l'emballage demeure le principal utilisateur final du marché des plastiques recyclés, représentant plus de 53,9 % des parts de marché. Cette croissance est alimentée par la pression croissante des consommateurs et des autorités réglementaires en faveur de solutions d'emballage durables. Les marques recherchent activement des matières recyclées pour améliorer leur profil environnemental et atteindre des objectifs ambitieux de développement durable. Les plastiques recyclés offrent une alternative viable aux matières vierges, permettant aux entreprises de réduire leur empreinte carbone et leur dépendance aux ressources fossiles. La polyvalence des polymères recyclés permet leur intégration dans divers formats d'emballage, des contenants rigides aux films souples. Investir dans la conception d'emballages recyclables devient une pratique courante, favorisant une économie circulaire pour les matériaux d'emballage. De plus, l'utilisation de plastiques recyclés peut parfois générer des économies, notamment en raison de la fluctuation des prix des plastiques vierges. L'innovation continue dans les technologies de transformation permet aux plastiques recyclés de répondre aux normes de qualité et de sécurité strictes requises pour les applications d'emballage, consolidant ainsi le rôle crucial du secteur sur le marché des plastiques recyclés.

- La croissance du commerce électronique accélère la demande d'emballages recyclés.

- Les tendances en matière d'allègement des emballages privilégient l'utilisation de polymères recyclés de pointe.

- On observe une adoption accrue des systèmes d'emballage en boucle fermée.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La domination de la région Asie-Pacifique sur le marché des plastiques recyclés : une part de marché de 48,50 % analysée

La région Asie-Pacifique domine le marché des plastiques recyclés avec une part de marché impressionnante de 48,50 %, grâce à une activité industrielle soutenue et une population en forte croissance. La Chine, par exemple, a investi massivement dans le traitement des déchets plastiques et compte des milliers d'installations de recyclage. En Inde, les réseaux informels de collecte permettent de récupérer chaque année des millions de tonnes de plastique, alimentant ainsi un vaste secteur national du recyclage. La Corée du Sud encourage activement le recyclage de bouteilles en bouteilles, atteignant des taux de récupération élevés pour les contenants en PET. Le Japon utilise des technologies de pointe de valorisation des matériaux, optimisant ainsi la valeur des flux de plastiques mixtes. La région bénéficie d'investissements privés considérables dans des technologies de recyclage innovantes, favorisant l'innovation et l'efficacité. Les initiatives gouvernementales en Asie du Sud-Est soutiennent la création de nouvelles usines de recyclage, augmentant ainsi les capacités de traitement. Les volumes d'exportation de paillettes de plastique recyclé de plusieurs pays asiatiques restent importants, témoignant d'une forte capacité de transformation nationale. Les grandes marques de la région s'engagent à atteindre des objectifs ambitieux en matière de contenu recyclé pour leurs produits. La présence de nombreuses PME spécialisées dans le retraitement du plastique contribue significativement au volume global. Par ailleurs, les politiques d'économie circulaire adoptées par des pays comme Singapour créent un environnement favorable à l'expansion du marché des plastiques recyclés.

- Le Vietnam prévoit une augmentation de sa capacité de recyclage du plastique de 500 000 tonnes d'ici 2025.

- L'Indonésie vise une réduction de 70 % de ses déchets plastiques d'ici 2025 grâce à des efforts de recyclage.

- En 2024, la Thaïlande a produit 2,5 millions de tonnes de déchets plastiques, dont 60 % ont été recyclés.

Le marché nord-américain des plastiques recyclés en pleine évolution : initiatives de croissance stratégique

L'Amérique du Nord présente un marché dynamique des plastiques recyclés, porté par la montée en puissance des objectifs de développement durable des entreprises et les progrès technologiques. Aux États-Unis, des centaines de millions de dollars ont été investis dans la modernisation des infrastructures de recyclage, notamment pour le tri avancé. L'engagement du Canada envers les programmes de responsabilité élargie des producteurs stimule la collecte de nouveaux volumes. De nombreux États américains mettent en œuvre des politiques favorisant l'utilisation de matières recyclées dans les emballages, ce qui accroît la demande. Les entreprises de la région nouent des partenariats pour créer des systèmes en boucle fermée pour certains types de plastique. Les investissements dans les installations de recyclage chimique à travers le continent devraient atteindre plusieurs milliards de dollars d'ici 2025. La demande de plastique recyclé pour des applications autres que l'emballage, comme l'automobile et la construction, est en constante augmentation. L'innovation dans la conception des plastiques pour une meilleure recyclabilité est un enjeu majeur pour les fabricants. Les taux de collecte des plastiques PEHD affichent une tendance à la hausse continue. Des efforts de collaboration entre l'industrie et les organismes gouvernementaux visent à harmoniser les normes de recyclage.

Le marché pionnier des plastiques recyclés en Europe : les impératifs de l'économie circulaire

L'Europe occupe une position forte sur le marché des plastiques recyclés, grâce à une réglementation stricte et à un cadre d'économie circulaire bien établi. L'Allemagne affiche l'un des taux de recyclage des emballages plastiques les plus élevés au monde, dépassant les 60 %. La stratégie de l'Union européenne pour les plastiques stimule des investissements importants dans les capacités de recyclage au sein des États membres. La France a instauré des sanctions pour les emballages difficilement recyclables, encourageant ainsi l'innovation. Le Royaume-Uni développe des systèmes de collecte performants pour les plastiques souples, s'attaquant ainsi à un flux de déchets historiquement complexe. Les pays scandinaves excellent dans les projets pilotes de recyclage chimique, explorant de nouvelles pistes pour la valorisation des déchets plastiques. La demande de contenu recyclé dans les films de construction et agricoles est en constante augmentation sur le continent. Les collaborations intersectorielles favorisent l'émergence de nouvelles applications pour les polymères recyclés. L'investissement dans la recherche et le développement de plastiques biosourcés et recyclables est une priorité. Plusieurs pays européens mettent en place des systèmes de consigne, ce qui contribue significativement à l'augmentation de la collecte des contenants de boissons.

Les 10 principaux développements du marché des plastiques recyclés

- Financement de PureCycle Technologies : PureCycle Technologies a obtenu un financement substantiel début 2024 pour étendre ses installations de recyclage de polypropylène de pointe.

- Investissement dans Origin Materials : Origin Materials a reçu un investissement important en 2024 pour sa plateforme de matériaux biosourcés, notamment les plastiques recyclables.

- Partenariat avec Loop Industries : Loop Industries a annoncé en 2024 un partenariat majeur pour la construction d’une nouvelle usine de recyclage de PET.

- Investissement stratégique d'Agilyx : Agilyx a obtenu un investissement stratégique fin 2024 afin d'accélérer le déploiement de sa technologie de recyclage chimique.

- Levée de fonds de Plastic Energy : Plastic Energy a finalisé une levée de fonds en 2025 afin d’étendre ses opérations de recyclage avancées en Europe.

- Expansion de Brightmark Energy : Brightmark Energy a reçu un important financement de projet en 2024 pour l’expansion de son usine de recyclage du plastique.

- Acquisition de Valtris Specialty Chemicals : Valtris Specialty Chemicals a acquis une entreprise spécialisée dans les additifs plastiques durables début 2024.

- Partenariat Ineos Styrolution : Ineos Styrolution a annoncé en 2024 un nouveau partenariat d’investissement pour une usine de recyclage de polystyrène.

- Renforcement du financement des technologies de recyclage : Les technologies de recyclage ont bénéficié d’un renforcement substantiel de leur financement en 2025 afin de développer de nouvelles solutions de recyclage.

- Investissement d'Encina Development : Encina Development Group a obtenu un investissement important en 2024 pour ses installations de pointe en matière d'économie circulaire.

Principales entreprises du marché du plastique recyclé :

- Plastiques B&B

- B. Schoenberg & Cie.

- Clear Path Recycling

- Polymères personnalisés, Inc.

- Envisager les plastiques

- Green Line Polymers

- Green-O-Tech Inde

- Jayplas

- Groupe Kuusakoski Oy

- KW Plastics, Inc.

- MBA Polymers Inc.

- Moulins à déchets Miller

- Plastique recyclé Inc.

- Plastipak Holdings

- Recyclex SA.

- Plastiques Séraphin

- UltrePET, LLC

- Véolia

- Autres joueurs importants

Aperçu de la segmentation du marché

Par source

- Bouteilles en plastique

- Films plastiques

- Fibres synthétiques

- Plastiques rigides et mousses

- Autres (pièces automobiles, articles électriques, meubles et autres)

Par type

- Polyéthylène téréphtalate (PET)

- Polyéthylène (PE) - PEBD et PEHD

- Polypropylène (PP)

- Chlorure de polyvinyle (PVC)

- Polystyrène (PS)

- Polyamide (PA)

- Autres

Par méthode de recyclage

- Décomposition thermique

- Compression thermique

- Recyclage distribué

- Pyrolyse

- Autres

Par l'utilisateur final

- Emballages (bouteilles, conteneurs, sacs et films, feuillards, autres)

- Bâtiment et construction (tapis et moquettes, bois d'œuvre, tuyaux, ameublement, autres)

- Textiles

- Automobile (Batteries, Autres)

- Électricité et électronique

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Malaisie

- Philippines

- Singapour

- Thaïlande

- Indonésie

- Vietnam

- Cambodge

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |