Marché des supercondensateurs : par type (supercondensateurs à pile bouton, supercondensateurs combinés et autres) ; matériau des électrodes (supercondensateurs à base de carbone, supercondensateurs à base d’oxyde métallique et autres) ; capacité (faible (0,1 µF - 400 F) et autres) ; secteur d’activité (automobile, énergie, électronique grand public et autres) ; capacité (automobile : faible (0,1 µF - 400 F), moyenne (400 F - 900 F), élevée (900 F - 1300 F) ; énergie : faible (0,1 µF - 400 F), moyenne (400 F - 900 F), élevée (900 F - 1300 F) et autres) ; région — dynamique du secteur, taille du marché, prévisions des opportunités pour 2026-2035

- Dernière mise à jour : 29 décembre 2025 | | Numéro de rapport : AA1022313

Scénario de marché

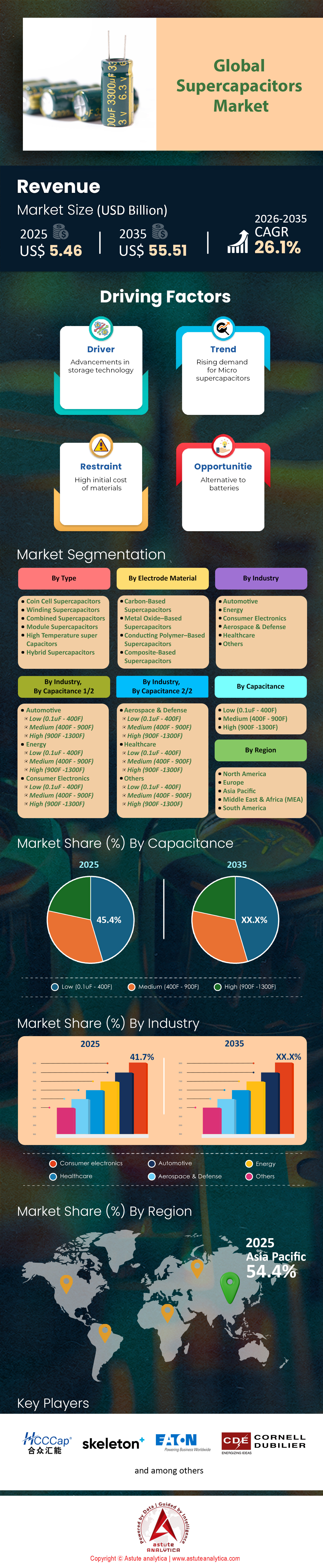

Le marché des supercondensateurs était évalué à 5,46 milliards de dollars américains en 2025 et devrait atteindre une valeur de 55,51 milliards de dollars américains d'ici 2035, avec un TCAC record de 26,1 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Selon le type, les supercondensateurs combinés se sont imposés comme une force dominante, captant la plus grande part de marché (26,6 %) sur le marché des supercondensateurs.

- En fonction du matériau de l'électrode, les supercondensateurs à base de carbone continuent de dominer le marché avec une part de marché de plus de 43,9 %.

- En termes de capacité, le segment à faible capacité domine avec une part substantielle de 45,4 %.

- Selon le secteur d'activité, l'industrie de l'électronique grand public maintient une présence significative sur le marché, captant 41,70 % des parts de marché.

- La région Asie-Pacifique devrait rester le principal contributeur au marché mondial avec une part de revenus de plus de 54,40 %.

Qu'est-ce qu'un supercondensateur ?

Les supercondensateurs sont des dispositifs de stockage d'énergie à haute capacité qui font le lien entre les condensateurs conventionnels et les batteries rechargeables. Ils stockent l'énergie de manière électrostatique grâce à la capacité de la double couche aux interfaces électrode-électrolyte, plutôt que par réactions chimiques. Ils offrent une énergie 10 à 100 fois supérieure par unité de masse que les condensateurs électrolytiques, avec des vitesses de charge et de décharge rapides (quelques secondes), plus d'un million de cycles et une densité de puissance supérieure, bien qu'inférieure à celle des batteries

Le paysage mondial du stockage de l'énergie ne se limite plus au simple débat entre batteries et supercondensateurs. Fin 2025, le marché des supercondensateurs est devenu une infrastructure essentielle pour un monde électrifié, caractérisé par un commerce transfrontalier dynamique et une concurrence technologique féroce entre les principaux producteurs.

Pour en savoir plus, demandez un échantillon gratuit

Où trouve-t-on la plupart des cas d'utilisation ?

Les principales applications du marché des supercondensateurs couvrent le freinage régénératif des véhicules électriques et du transport ferroviaire, la régulation de la fréquence du réseau électrique, les systèmes d'alimentation sans coupure (UPS) des centres de données, le contrôle du pas des éoliennes, l'électrification des machines lourdes, les capteurs IoT et la recharge rapide pour la mobilité urbaine, permettant des pics de puissance instantanés et une longue durée de vie sans entretien. Ces dernières années, la demande pour ces dispositifs a explosé en raison des obligations d'électrification, de l'intégration des énergies renouvelables et des charges de travail d'IA nécessitant une puissance instantanée. Les projets d'expansion prévus pour 2025, tels que l'usine de 12 millions de cellules de Skeleton et les centrales hybrides de 100 MW en Chine, optimisent les chaînes d'approvisionnement, réduisent les coûts (retour sur investissement en 7 ans) et s'inscrivent dans une démarche de développement durable sans cobalt.

Quelle est la position actuelle du marché ?

L'expansion des capacités de production en Europe et en Asie en 2025 a transformé le marché mondial des supercondensateurs, éliminant les goulets d'étranglement de longue date en matière d'approvisionnement et positionnant le secteur pour une croissance accélérée. La « SuperFactory » de Skeleton Technologies à Leipzig, d'un coût de 220 millions d'euros, produit désormais 12 millions de cellules par an, soit 40 fois plus que son ancien site, tandis que des procédés chimiques avancés permettent plus de 50 000 cycles et une charge en moins de 90 secondes. Ces innovations se diffusent dans les systèmes de transport électrifié, minier et de centres de données, offrant une durabilité et une sécurité thermique inégalées dans tous les secteurs.

L'essor mondial du déploiement de ces technologies est particulièrement visible dans les applications industrielles et à grande échelle. La centrale hybride de supercondensateurs de 100 MW située dans le Shanxi, en Chine, établit de nouvelles références en matière de régulation de fréquence du réseau en temps réel (temps de réponse de 0,001 s). Les modèles à retour sur investissement rapide et le fonctionnement en mode hybride cyclique renforcent la confiance des investisseurs, tandis que les engins lourds et les systèmes ferroviaires affichent des gains de productivité grâce à la recharge rapide et à la récupération d'énergie. Les exploitants d'éoliennes en bénéficient également, grâce à l'utilisation de modules de condensateurs ultra-durables qui réduisent la maintenance en mer et prolongent la durée de vie des turbines, ce qui se traduit par une diminution des coûts d'exploitation.

Quelles sont les opportunités lucratives pour le marché des supercondensateurs ?

L'innovation technologique et l'approvisionnement éthique ouvrent de nouvelles perspectives. Les avancées majeures en matière de matériaux – du graphène aux électrodes en nanotubes de carbone – permettent d'atteindre des densités énergétiques supérieures à 400 Wh/kg tout en réduisant la consommation de lithium et en éliminant la dépendance au cobalt et au nickel. La miniaturisation des cellules permet désormais un IoT et un comptage intelligent sans maintenance, tandis que les centres de données dédiés à l'IA déploient des supercondensateurs haute puissance pour stabiliser les charges de travail sans interruption de service. Grâce à l'expansion de ses capacités de production en Europe, à l'infrastructure chinoise évolutive et aux investissements axés sur le développement durable, le marché des supercondensateurs entre dans une phase de maturité commerciale, assurant la transition vers l'électrification, l'automatisation et la résilience énergétique à l'échelle mondiale.

Quels sont les pays qui stimulent la demande sur le marché des supercondensateurs et qui sont les principaux importateurs ?

Alors que la production est concentrée, la demande est répartie à l'échelle mondiale, sous l'impulsion de besoins industriels spécifiques. La Chine, malgré son statut de puissance de production, demeure un importateur majeur de supercondensateurs haut de gamme et spécialisés (notamment à base de graphène) pour alimenter son vaste de véhicules électriques et son réseau électrique. En 2025, les importations chinoises de modules de supercondensateurs haute tension ont progressé de 14 % par rapport à l'année précédente, principalement pour répondre aux besoins d'un réseau intégrant désormais 1 600 GW de capacités renouvelables.

L'Allemagne se positionne comme le deuxième importateur mondial de supercondensateurs, portée par la transition de son secteur automobile vers les systèmes hybrides légers 48 V. Les constructeurs automobiles allemands ont importé pour environ 450 millions de dollars de cellules en 2025 afin de sécuriser leurs chaînes d'approvisionnement pour les systèmes start-stop et de freinage régénératif. Les États-Unis suivent de près, avec une forte hausse de 22 % de leurs achats, tirée par les applications de défense et la gestion de l'alimentation des centres de données pour les clusters d'IA. Les économies émergentes comme l'Inde entrent également en lice, important des modules de contrôle de pas spécialisés pour un marché de l'énergie éolienne qui a ajouté 12 GW de capacité cette année. Les flux commerciaux sont distincts : les cellules standard proviennent d' Asie, tandis que les cellules hautes performances, nécessitant une forte intégration de propriété intellectuelle, sont acheminées vers les pôles de fabrication de pointe.

Quels sont les « matériaux miracles » qui alimentent la production ?

La chaîne d'approvisionnement en matières premières du marché des supercondensateurs a considérablement évolué, passant des sous-produits agricoles à l'innovation synthétique.

- Matériaux d'électrode (noyau actif) : Le charbon actif issu de coques de noix de coco reste le matériau dominant en termes de volume, représentant 65 % du marché grâce à son coût avantageux. Cependant, le segment haut de gamme s'est tourné vers le graphène et les nanotubes de carbone (NTC). En 2025, le graphène incurvé permettra d'atteindre des surfaces spécifiques supérieures à 2 000 m² par gramme, ce qui permettra d'envisager des densités énergétiques proches de 65 Wh/kg.

- Électrolytes : L’acétonitrile (ACN) et le carbonate de propylène (PC) sont les standards de l’industrie. Cependant, depuis 2025, les électrolytes liquides ioniques sont commercialisés à grande échelle, ce qui a permis d’augmenter la tension nominale de 2,7 V (valeur traditionnelle) à 3,0 V (valeur stable) par cellule. Cette augmentation de 0,3 V améliore la densité énergétique d’environ 23 %.

- Séparateurs : Les séparateurs à base de cellulose et de polymères sont la norme, mais les séparateurs à revêtement céramique connaissent un taux d’adoption de 30 % dans les applications pour véhicules électriques afin d’éviter le retrait thermique à des températures supérieures à 150 °C.

Où se situent les principaux centres de production mondiaux ?

La Chine demeure le leader incontesté du marché mondial des supercondensateurs en termes de volume, contrôlant environ 48 % de la capacité de production mondiale. Cette domination se concentre dans des provinces comme le Jiangsu et le Guangdong, où d'importantes économies d'échelle ont permis de réduire le coût unitaire des petites cellules à 0,05 USD.

L'Allemagne a toutefois consolidé sa position de pôle technologique. Grâce à la mise en service d'installations telles que la SuperFactory de Skeleton à Leipzig (qui produit 12 millions de cellules par an), elle contrôle désormais le segment à forte marge. Le Japon conserve une position dominante sur le marché des condensateurs de précision et industriels, exportant plus de 35 % de sa production nationale. Parallèlement, les États-Unis relocalisent leur production grâce à l'essor de la fabrication d'électrodes sèches pour batteries, avec une production nationale en croissance de 18 % prévue pour 2025 afin d'atténuer les risques liés à la chaîne d'approvisionnement.

Qui sont les 3 meilleurs joueurs et comment se comportent-ils en compétition ?

Le paysage concurrentiel du marché mondial des supercondensateurs est défini par une course à la densité énergétique et à la rentabilité.

- Skeleton Technologies (Allemagne/Estonie) : Skeleton Technologies est leader dans le domaine des supercondensateurs en graphène incurvé avec sa SuperBattery, qui exclut totalement le nickel et le cobalt. L’entreprise a inauguré fin 2025 une SuperFactory à Leipzig, d’un coût de 220 millions d’euros, destinée aux réseaux électriques haute puissance et aux applications d’intelligence artificielle, bien que sa densité de puissance vérifiée atteigne 26 à 36 kW/kg.

- Nippon Chemi-Con (Japon) : Cette entreprise excelle dans les supercondensateurs industriels comme les modules DLCAP, capables de gérer jusqu'à 5 000 A dans de grandes configurations avec des millions de cycles potentiels pour une fiabilité accrue dans les grues et l'exploitation minière.

- CAP-XX (Australie) : Spécialisée dans les supercondensateurs prismatiques minces pour l'IoT, elle propose des cellules 3V aussi minces que 0,4 à 2,2 mm avec une fuite d'environ 1 µA, y compris des modèles comme le DMV750.

Quelles sont les tendances récentes qui façonnent le marché des supercondensateurs ?

La tendance majeure de 2025 est l'hybridation. Les supercondensateurs (ou condensateurs lithium-ion) remplacent progressivement les supercondensateurs électrochimiques (EDLC). Ces derniers représentent désormais 25 % du marché, offrant une densité énergétique 3 à 4 fois supérieure à celle des supercondensateurs classiques.

On observe également une forte croissance des supercondensateurs structurels. Fin 2024, des chercheurs du secteur automobile ont présenté des panneaux composites pour voitures capables de stocker de l'énergie, transformant ainsi le châssis en batterie. Bien qu'encore au stade pilote, les dépenses de R&D dans ce domaine ont augmenté de 35 % en 2025. Par ailleurs, la tendance des transports publics sans caténaire s'accélère : les villes remplacent les caténaires par des tramways équipés de supercondensateurs qui se rechargent instantanément en 20 secondes, ce qui entraîne une croissance annuelle de 15 % des ventes de modules spécifiques au secteur ferroviaire.

Quels sont les principaux défis qui menacent la croissance du marché ?

Malgré cet optimisme, le marché des supercondensateurs est confronté à d'importants facteurs de ralentissement.

- Compétitivité des coûts : Le coût par kWh demeure le principal obstacle. Si le prix des batteries lithium-ion est passé sous la barre des 90 USD/kWh, celui des supercondensateurs oscille encore entre 2 500 et 4 000 USD/kWh en raison du coût élevé du graphène et de la complexité de leur assemblage. Cet écart de prix limite leur utilisation aux applications critiques en énergie, plutôt qu’au stockage de masse.

- Taux d'autodécharge : L'autodécharge élevée demeure le talon d'Achille de cette technologie. Un supercondensateur standard de 2025 peut perdre de 15 % à 20 % de sa charge par jour. Ce phénomène limite son utilisation pour le stockage à long terme et restreint ainsi le marché potentiel.

- Fragilité de la chaîne d'approvisionnement : Le passage au carbone synthétique de haute pureté crée de nouveaux goulets d'étranglement. Mi-2025, une pénurie de précurseurs pour le graphène synthétique a entraîné une flambée des prix de 12 % pour les cellules haut de gamme, révélant que la chaîne d'approvisionnement n'est pas encore suffisamment robuste pour absorber la croissance annuelle composée de la demande, estimée à 20 %.

Analyse segmentaire

Par type, les systèmes hybrides dominent grâce à une densité de puissance inégalée et une synergie de stockage d'énergie

Les supercondensateurs hybrides se sont imposés comme une force dominante, captant la plus grande part de marché (26,6 %) du secteur. Cette domination s'explique par leur capacité à combler l'écart crucial entre la haute densité énergétique des batteries et la rapidité de décharge des condensateurs. Des acteurs majeurs du secteur, tels que Skeleton Technologies et Siemens, misent activement sur cette technologie en construisant une usine en Allemagne, dont la production annuelle devrait atteindre 12 millions de cellules à partir de 2024. Musashi Energy Solutions exploite son usine de Hokuto, d'une capacité de 200 000 unités en 2024, et vise 6,5 millions d'unités d'ici 2026 afin de répondre à la demande industrielle croissante. La consolidation du secteur confirme cette tendance, comme en témoigne l'acquisition de Maxwell Technologies par Clarios en novembre 2025, visant à intégrer ces technologies hybrides. La dynamique commerciale est forte, illustrée par le contrat de 12,6 millions de dollars signé par Skeleton avec Class8 Energy pour la fourniture de modules de supercondensateurs destinés au transport routier.

La demande pour ces systèmes hybrides est particulièrement forte dans les secteurs de l'automobile et des centres de données, où la récupération et la stabilisation de l'énergie sont primordiales. En octobre 2025, Eaton a dévoilé une architecture 800 VCC pour les centres de données d'IA, utilisant ces supercondensateurs pour une alimentation de secours à cycle rapide. Honda et IndyCar ont annoncé une collaboration en juillet 2024 pour l'utilisation de systèmes hybrides de récupération d'énergie en compétition, démontrant ainsi leur haute fiabilité. Plus de 500 entreprises dans le monde développent actuellement des systèmes combinant batteries lithium-ion et supercondensateurs afin d'optimiser le flux d'énergie. En novembre 2024, Nippon Chemi-Con a développé des supercondensateurs compatibles avec le refroidissement par immersion liquide, spécifiquement conçus pour gérer la chaleur des serveurs d'IA. Le marché des supercondensateurs connaît une croissance soutenue, avec plus de 10 millions de véhicules électriques vendus dans le monde en 2024 utilisant ces systèmes pour une charge et une décharge rapides.

En matière de matériaux d'électrode, les matériaux carbonés économiques dominent la production dans les principaux centres de fabrication mondiaux

En termes de matériau d'électrode, les supercondensateurs à base de carbone dominent toujours le marché avec plus de 43,9 % de parts de marché. Les fabricants privilégient largement ces matériaux car le charbon actif offre un équilibre exceptionnel entre conductivité, surface spécifique élevée et coût abordable, comparativement aux oxydes métalliques. La consommation mondiale de matériaux d'électrode a dépassé 22 500 tonnes en 2023, le charbon actif représentant la majeure partie de cette consommation. Plus de 15 000 tonnes de charbon actif ont été utilisées spécifiquement pour le stockage d'énergie afin de répondre aux objectifs de production croissants. Ces matériaux présentent une surface spécifique impressionnante d'environ 2 500 mètres carrés par gramme, ce qui leur confère des capacités de stockage de charge supérieures. Le carbone issu de la biomasse constitue désormais une part importante des intrants de production, contribuant ainsi à inscrire la fabrication dans des initiatives environnementales plus larges.

Les formes de carbone avancées, comme les nanotubes, connaissent un essor considérable, affichant une résistance à la traction de 63 GPa et une conductivité pouvant atteindre 1 000 S/cm. La production mondiale de graphène pour les applications haut de gamme a dépassé les 1 000 tonnes par an en 2024, afin d'alimenter les dispositifs les plus performants. L'activité en matière de brevets reste soutenue, avec plus de 170 nouveaux dépôts concernant des améliorations des matériaux d'électrode enregistrés pour la seule année 2023. Le coût du charbon actif de haute pureté a récemment diminué, renforçant ainsi sa position face à des alternatives onéreuses comme l'oxyde de ruthénium. Les instituts de recherche poursuivent leurs efforts d'innovation, les électrodes flexibles en graphène présentant des améliorations significatives de la densité énergétique lors des essais de 2024. Le marché des supercondensateurs repose sur ces technologies du carbone pour soutenir les 1,2 milliard d'unités de condensateurs expédiées dans le monde.

Par secteur, les besoins en recharge rapide font de l'électronique grand public le principal secteur consommateur

Selon le secteur d'activité, l'industrie de l'électronique grand public occupe une place prépondérante sur le marché des supercondensateurs, avec 41,70 % de parts de marché. Les fabricants de smartphones ont consommé plus de 120 millions d'unités en 2023 pour alimenter des fonctionnalités hautes performances telles que la charge ultra-rapide et la photographie au flash. La recherche d'une alimentation plus rapide a conduit au lancement de 200 nouveaux modèles d'ordinateurs portables et de tablettes dotés de solutions de stockage d'énergie améliorées ces dernières années. Les investissements en recherche et développement ciblant l'intégration des supercondensateurs dans l'électronique grand public ont atteint 500 millions de dollars en 2023. Une avancée majeure a eu lieu au KIST en Corée, où des chercheurs ont mis au point un condensateur capable de recharger des appareils en quelques secondes seulement.

Les technologies portables constituent un autre débouché majeur pour le marché des supercondensateurs, les traqueurs d'activité et les montres connectées utilisant ces composants pour la gestion des pics de tension. EnyGy, une entreprise australienne, a lancé en 2024 son « enyGcap », un supercondensateur à base de graphène offrant une solution de stockage compacte pour les appareils électroniques portables. La révolution 5G stimule davantage la demande, la connectivité haut débit nécessitant une puissance de pointe que les batteries peinent à fournir seules. Samsung SDI et Panasonic demeurent des fournisseurs clés, augmentant leur production pour répondre aux besoins des 200 millions d'unités grand public attendues chaque année d'ici 2026. Des innovations telles que la sauvegarde sur mémoire flash protègent les données des utilisateurs en cas de coupure de courant, rendant ces composants indispensables. Le marché des supercondensateurs bénéficie grandement du cycle continu de mises à jour et d'améliorations des appareils.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

La croissance du segment des objets connectés à faible capacité est stimulée par le volume massif de dispositifs IoT

En termes de capacité, le segment des supercondensateurs à faible capacité domine le marché avec une part de marché considérable de 45,4 %. Cette domination s'explique par les volumes importants nécessaires à la sauvegarde de la mémoire, aux horloges temps réel et aux pics de consommation des capteurs IoT. Les livraisons mondiales totales de tous types de condensateurs ont dépassé 1,2 milliard d'unités en 2024, la majorité appartenant à la catégorie des condensateurs à faible capacité. Les écosystèmes de la maison connectée constituent un moteur essentiel de cette croissance, avec 250 millions d'appareils intelligents qui utilisent désormais ces composants pour une connectivité fiable. Panasonic a lancé la production en série de micro-supercondensateurs flexibles fin 2023, spécifiquement pour répondre aux besoins de ce secteur en pleine expansion de l'Internet des objets. Les dispositifs médicaux représentent un créneau en pleine croissance, avec des prévisions tablant sur l'adoption de 15 millions d'unités en 2025 pour les implants et les moniteurs portables.

La miniaturisation technologique permet une intégration à grande échelle, comme en témoigne le lancement par Cap-XX du DMV750, un supercondensateur prismatique d'une épaisseur de seulement 2,2 millimètres. Environ 400 millions d'appareils compatibles 5G sont désormais équipés de ces condensateurs pour absorber les pics de transmission de données sans solliciter les batteries principales. Nichicon a lancé la production pilote de supercondensateurs biodégradables en juillet 2023, dans le but de développer une électronique jetable durable. Les configurations radiales, généralement adaptées aux faibles besoins en capacité, représentent la majorité du volume mondial. Les start-ups sont également très actives, avec plus de 65 nouveaux produits portables intégrant des micro-unités de stockage, lancés entre 2023 et 2024. Le marché des supercondensateurs repose sur ces composants essentiels, de petite taille, qui garantissent l'intégrité des données dans des milliards d'appareils électroniques.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La domination de la région Asie-Pacifique repose sur la puissance chinoise et la précision japonaise

La région Asie-Pacifique détiendra une part impressionnante de 54,40 % du marché mondial des supercondensateurs en 2025, une domination largement due à l'expansion industrielle fulgurante de la Chine. Cette emprise régionale est renforcée par l'intégration massive des supercondensateurs dans le réseau électrique national chinois, qui gère désormais plus de 1 600 GW de capacité d'énergie renouvelable. Les fabricants de la province du Jiangsu sont parvenus à réduire les coûts de production unitaires des petites cellules à 0,05 USD, créant ainsi un obstacle insurmontable à l'entrée sur le marché pour les concurrents étrangers.

Le Japon complète ce volume par une expertise technique de pointe. Nippon Chemi-Con a annoncé avoir expédié 35 % de ses modules haute performance à l'échelle mondiale en 2025 afin de soutenir l'électrification minière. La Corée du Sud joue également un rôle crucial, ayant investi 450 milliards de wons cette année dans la recherche et le développement de supercondensateurs pour son secteur de l'électronique grand public. La relation symbiotique entre la puissance industrielle brute de la Chine et la sophistication technologique de ses voisins fait de la région un moteur incontournable de l'approvisionnement mondial.

L'Amérique du Nord se concentre sur la résilience des centres de données et l'innovation en matière de défense

L'Amérique du Nord consolide sa position dominante sur le marché mondial des supercondensateurs non pas par le simple volume de production, mais grâce à des applications à forte valeur ajoutée dans les secteurs de la défense et des infrastructures critiques. Le marché américain est actuellement en plein essor, porté par une augmentation de 22 % des achats de serveurs hyperscale sur un an. Avec des densités de serveurs IA atteignant 100 kW en 2025, les supercondensateurs s'imposent comme la solution standard pour l'écrêtement des pointes de consommation et ainsi éviter les pénalités sur le réseau électrique. Les dépenses de défense jouent également un rôle crucial, bien que plus discret : le département américain de la Défense a alloué 180 millions de dollars en 2025 aux capacités de production électromagnétique, ce qui profite directement aux chaînes d'approvisionnement nationales en condensateurs.

De plus, la stratégie de développement de la technologie des « électrodes de batteries sèches » a permis d'accroître la production manufacturière nationale de 18 %, réduisant considérablement la dépendance aux importations asiatiques et consolidant l'indépendance énergétique stratégique de la région.

L'Europe stimule la croissance grâce aux réglementations automobiles et à la production verte

L'Europe se distingue sur le marché mondial par une réglementation environnementale stricte et une ingénierie automobile de pointe. L'Allemagne est à la pointe de ce développement, notamment grâce à l'usine Skeleton Technologies de Leipzig, qui produit désormais 12 millions de cellules par an pour répondre à la demande locale. Le secteur automobile européen demeure le principal consommateur, important environ 450 millions de dollars de cellules en 2025 afin de garantir la conformité aux normes d'émissions Euro 7 via des systèmes hybrides légers 48 V.

Par ailleurs, les opérateurs ferroviaires européens décarbonent activement leurs activités ; l’adoption rapide des tramways sans caténaire a entraîné une hausse de 15 % des ventes de modules régionaux. Les financements publics restent importants, avec 50 millions d’euros récemment investis dans des installations pilotes finlandaises afin de garantir une chaîne d’approvisionnement indépendante du lithium, assurant ainsi à l’Europe le maintien de son rôle de pôle mondial d’innovation énergétique durable et éthique.

Évolutions récentes du marché mondial des supercondensateurs

- ATX Networks dévoile les modules de supercondensateurs hybrides Areca (août 2025) :

ATX Networks a annoncé lors du salon Fiber Connect le lancement des modules de supercondensateurs hybrides Areca du groupe 31, conçus pour l’alimentation de secours des télécommunications. Ces unités, certifiées IP65, offrent une haute fiabilité sans risque d’emballement thermique, intègrent une surveillance Bluetooth pour un suivi en temps réel et permettent un déploiement rapide dans des environnements difficiles, améliorant ainsi la disponibilité et la durabilité du réseau. - Clarios décroche son premier contrat de supercondensateurs (janvier 2025)

Clarios, leader des batteries basse tension, a remporté son premier contrat automobile pour des supercondensateurs 12 V/48 V. Intégrés aux batteries AGM, ils permettent la sécurité de la direction électrique et le freinage régénératif dans les véhicules pilotés par logiciel, répondant ainsi aux exigences croissantes en matière de puissance et de durabilité tout en assurant une gestion efficace de l'énergie. - Astound déploie les supercondensateurs ATX Areca (septembre 2025) :

Astound Broadband a déployé les supercondensateurs hybrides Areca d'ATX sur l'ensemble de son réseau, révolutionnant ainsi sa stratégie énergétique. Cette solution améliore la fiabilité de l'alimentation de secours, l'efficacité opérationnelle et la durabilité, établissant de nouvelles normes pour les infrastructures de télécommunications en minimisant les temps d'arrêt et en favorisant des opérations respectueuses de l'environnement. - Certification UL du système ESS400 de Musashi Energy Solutions (mars 2025) :

Musashi Energy Solutions a obtenu la certification UL 1973 pour son système ESS400, doté de cellules de supercondensateurs hybrides prismatiques. Offrant une durée de vie de 20 ans, des millions de cycles, une charge/décharge rapide et une sécurité supérieure aux batteries lithium-ion, il est idéal pour les centres de données et les applications haute puissance. - VINATech s'associe à ONiO pour l'IoT (juillet 2025) :

VINATech a conclu un partenariat avec ONiO afin de développer une alimentation IoT sans batterie grâce aux supercondensateurs Hy-Cap. Ces derniers offrent une charge/décharge rapide, une longue durée de vie et une grande stabilité même dans des conditions extrêmes, alimentant des dispositifs tels que des étiquettes de rayon et des capteurs par récupération d'énergie, et réduisant ainsi la maintenance pour un déploiement IoT durable.

Principales entreprises du marché des supercondensateurs :

- ADA TECHNOLOGIES, INC

- Énergie HCC de Pékin

- CD Aero, LLC

- Cornell Dubilier

- Eaton Corporation plc

- Société FW Webb

- Jinzhou Kaimei Power Co. Ltd (KAM)

- Liaoning Brother Electronics Technology Co. Ltd

- Murata Manufacturing Co., Ltd.

- Société Nippon Chemi-Con

- Shanghai Pluspark Electronics Co. Ltd.

- Shenzhen Topmay Electronic Co., Ltd

- Skeleton Technologies Inc.

- Fabrication systématique d'énergie, LLC

- AVX

- Tesla, Inc

- Autres acteurs majeurs

Aperçu de la segmentation du marché :

Par type

- supercondensateurs à pile bouton

- supercondensateurs bobinés

- Supercondensateurs combinés

- modules supercondensateurs

- Supercondensateurs haute température

- Supercondensateurs hybrides

Par matériau d'électrode

- Supercondensateurs à base de carbone

- supercondensateurs à base d'oxyde métallique

- Supercondensateurs à base de polymères conducteurs

- Supercondensateurs à base de matériaux composites

Par capacité

- Faible (0,1 µF–400 °F)

- Moyen (400 °F–900 °F)

- Élevé (900 °F–1300 °F)

Par secteur d'activité

- Automobile

- Énergie

- Électronique grand public

- Aérospatiale et défense

- Soins de santé

- Autres

Par région

Amérique du Nord

- NOUS

- Canada

- Mexique

Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 5,46 milliards de dollars américains |

| Revenus prévus en 2035 | 55,51 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 26.1% |

| Segments couverts | Par type, par matériau d'électrode, par capacité, par secteur d'activité, par région |

| Entreprises clés | ADA TECHNOLOGIES, INC, Beijing HCC Energy, CD Aero, LLC, Cornell Dubilier, Eaton Corporation plc, FW Webb Company, Jinzhou Kaimei Power Co. Ltd (KAM), Liaoning Brother Electronics Technology Co. Ltd., Murata Manufacturing Co., Ltd., Nippon Chemi-Con Corporation, Shanghai Pluspark Electronics Co. Ltd., Shenzhen Topmay Electronic Co., Ltd, Skeleton Technologies Inc., Systematic Power Manufacturing, LLC, AVX, Tesla, Inc, Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Non, ils ne remplaceront pas les batteries pour le stockage de l'énergie (autonomie), mais ils les remplacent pour la gestion de l'énergie. Si les batteries excellent dans le stockage de l'énergie (Wh/kg), les supercondensateurs excellent dans sa restitution rapide (W/kg). Le modèle gagnant en 2025 est l'hybridation : l'utilisation de supercondensateurs pour gérer les pics de puissance importants (comme l'accélération ou la stabilisation du réseau), ce qui protège la batterie et double sa durée de vie.

Comparer les supercondensateurs en fonction de leur coût par kWh est un critère trompeur, car leur prix ne repose pas sur leur capacité, mais sur leur puissance et leur durée de vie. Bien qu'ils coûtent plus de 2 500 USD par kWh (contre 90 USD pour les batteries lithium-ion), leur coût par cycle est quasiment nul. Avec une durée de vie de 50 000 à 1 million de cycles (contre 3 000 pour les batteries), le coût total de possession (CTP) sur 15 ans est souvent inférieur de 40 % dans les applications à forte intensité de charge/décharge.

Ils servent de relais à la milliseconde près. Lorsque les baies de serveurs d'IA atteindront des densités de 100 kW en 2025, des pics de calcul soudains risquent de faire disjoncter les disjoncteurs classiques. Les supercondensateurs assurent un lissage instantané de la consommation (écrêtage des pics) et comblent l'intervalle de 15 à 60 secondes entre une panne de réseau et le démarrage d'un générateur diesel, une période durant laquelle les batteries se dégradent trop rapidement sous l'effet de la chaleur.

Elle résout le problème de la densité énergétique. Le charbon actif traditionnel limite les performances, mais les cellules en graphène, disponibles sur le marché en 2025, exploitent des surfaces de 2 000 m²/g, permettant d’atteindre des densités de puissance de 10 kW/kg. Cette innovation matérielle permet à des acteurs européens comme Skeleton Technologies de produire des cellules suffisamment compactes pour les véhicules électriques, mais suffisamment puissantes pour la stabilisation du réseau, défiant ainsi les grands fabricants asiatiques.

Oui. Contrairement aux batteries lithium-ion, les supercondensateurs modernes sont en grande partie exempts de minerais de conflit. La norme de fabrication de 2025 a éliminé 100 % du cobalt, du nickel et du graphite des matériaux actifs. Même les versions hybrides utilisent moins de 5 % de lithium. Elles sont principalement composées de carbone (synthétique ou organique) et d'aluminium, ce qui rend les chaînes d'approvisionnement beaucoup plus résilientes aux chocs géopolitiques.

Rapidité. L'énergie solaire et éolienne provoque des fluctuations de fréquence sur le réseau électrique qui se produisent en quelques millisecondes. Les batteries sont trop lentes chimiquement pour réagir instantanément sans se dégrader. Les supercondensateurs, quant à eux, réagissent en 0,001 seconde. Le projet Shanxi de 2025 (100 MW) a démontré que l'association de supercondensateurs aux énergies renouvelables permet au réseau d'absorber 1,6 GW d'énergie volatile en lissant instantanément les variations de tension et de fréquence.

Cela demeure la principale limitation de cette technologie pour le stockage à long terme sur le marché des supercondensateurs. Un supercondensateur peut perdre 15 à 20 % de son énergie par jour s'il est inactif. Cependant, les innovations de 2025 concernant les électrolytes à faible fuite ont permis d'atténuer ce problème pour certains secteurs (comme l'IoT), en réduisant les fuites à 1 µA. Pour les applications dans les réseaux électriques et l'automobile, le problème est résolu en veillant à ce que les condensateurs soient utilisés pour des cycles de charge/décharge continus plutôt que pour un stockage statique.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |