Scénario de marché

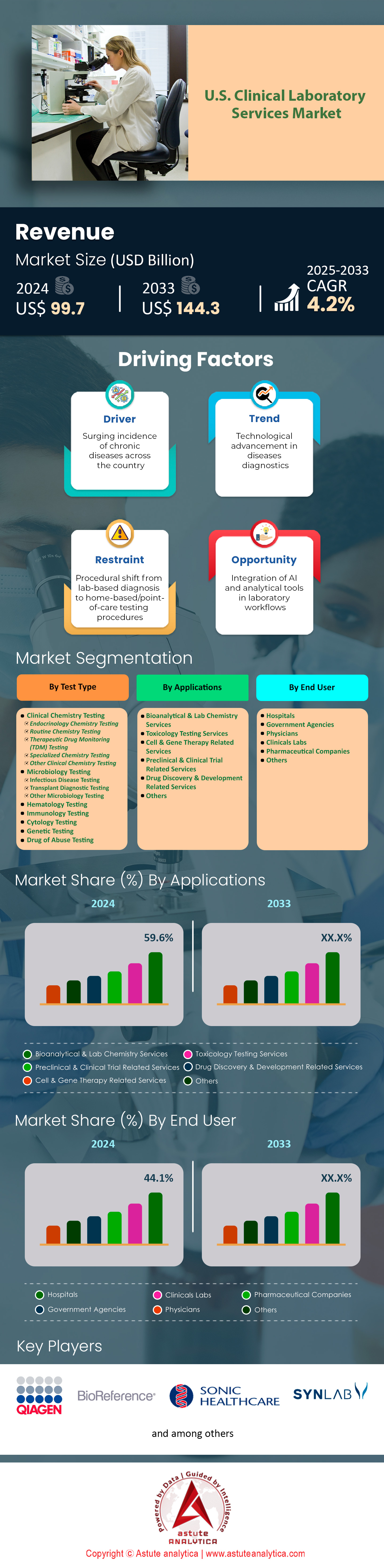

Le marché américain des services de laboratoires cliniques était évalué à 99,7 milliards de dollars en 2024 et devrait atteindre une valeur de marché de 144,3 milliards de dollars d'ici 2033, avec un TCAC de 4,2 % au cours de la période de prévision 2025-2033.

Le marché américain des services de laboratoires cliniques connaît une transformation sans précédent en 2024, impulsée par l'intégration de l'intelligence artificielle et du diagnostic moléculaire au sein des principaux réseaux de laboratoires. Quest Diagnostics a déployé des algorithmes de diagnostic basés sur l'IA dans 2 300 centres de services aux patients, réduisant ainsi les délais d'obtention des résultats de 48 à 12 heures pour les analyses génétiques complexes. Laboratory Corporation of America (LabCorp) a investi 450 millions de dollars dans des systèmes automatisés de traitement des échantillons, permettant à ses établissements de réaliser 175 000 tests supplémentaires par jour. La vague de consolidation se poursuit avec la fusion de laboratoires régionaux visant à réaliser des économies d'échelle. Sonic Healthcare a ainsi acquis 18 laboratoires indépendants pour 1,2 milliard de dollars, créant un réseau desservant 42 millions de patients par an. Le développement des tests au point de soins a entraîné l'installation de 85 000 nouveaux dispositifs de diagnostic dans les centres de soins d'urgence et les cliniques de proximité, décentralisant ainsi les analyses de routine.

L'adoption de la pathologie numérique sur le marché américain des services de laboratoires cliniques s'est considérablement accélérée. La plateforme de PathAI traite désormais 2,5 millions d'échantillons de tissus par mois dans 150 établissements hospitaliers, tandis que la solution cloud de Proscia analyse 800 000 lames par jour pour le dépistage du cancer. La dynamique des effectifs a profondément évolué : les laboratoires ont recruté 35 000 technologues en biologie moléculaire et bioinformaticiens pour soutenir leurs capacités de tests génomiques avancés. La pression sur les remboursements s'est intensifiée avec la mise en place par Medicare de nouveaux barèmes de remboursement affectant 4 200 codes de diagnostic, incitant les laboratoires à optimiser l'utilisation des tests grâce à des systèmes de prescription basés sur l'IA. Le marché américain des services de laboratoires cliniques a vu le lancement de 120 nouveaux tests de biopsie liquide pour le dépistage précoce du cancer. Guardant Health traite 450 000 échantillons par trimestre dans ses installations automatisées de Californie et de Caroline du Nord.

La résilience de la chaîne d'approvisionnement est devenue primordiale sur le marché américain des services de laboratoires cliniques, les laboratoires ayant constitué des stocks de réactifs et de consommables critiques d'une valeur de 2,8 milliards de dollars suite aux perturbations mondiales. Des acteurs majeurs comme BioReference Laboratories ont établi 12 nouveaux centres de distribution régionaux, garantissant une capacité de livraison 24h/24 à 8 500 établissements de santé. L'intégration des systèmes d'information de laboratoire aux dossiers médicaux électroniques a atteint de nouveaux sommets, les plateformes Epic et Cerner étant désormais connectées de manière transparente à 3 200 laboratoires, permettant la communication des résultats en temps réel pour 180 millions de patients. Le marché américain continue d'évoluer grâce à des partenariats stratégiques, comme en témoigne la collaboration des laboratoires de la Mayo Clinic avec 45 systèmes de santé pour fournir des services d'analyses spécialisées, traitant 22 millions de tests par an via leur réseau de laboratoires de référence.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Le vieillissement de la population accroît la demande de services de tests de diagnostic en laboratoire

Le vieillissement de la population américaine remodèle en profondeur le marché des services de laboratoire d'analyses médicales en 2024. Avec 73 millions d'Américains âgés de 65 ans et plus nécessitant un suivi diagnostique régulier, les bénéficiaires de Medicare effectuent en moyenne 14 analyses par an, contre 4 pour les moins de 40 ans. Ce volume d'analyses sans précédent engendre des volumes considérables pour les principaux réseaux de laboratoires. Quest Diagnostics a réalisé 89 millions d'analyses pour les patients Medicare en 2024, tandis que LabCorp a traité 76 millions de panels gériatriques, incluant des profils métaboliques complets et des biomarqueurs cardiaques. La forte concentration de personnes âgées dans des États comme la Floride et l'Arizona a incité les laboratoires à créer 45 nouveaux centres de services spécialement conçus pour les seniors, avec des horaires d'ouverture élargis et des équipes de prélèvement sanguin spécialisées et formées aux soins gériatriques.

Cette pression démographique s'intensifie à mesure que la prise en charge des maladies chroniques exige un suivi biologique continu. À titre d'exemple, les patients diabétiques génèrent chaque année 52 millions de tests HbA1c via l'infrastructure des laboratoires d'analyses médicales américains. De grands groupes hospitaliers comme Kaiser Permanente ont réagi en intégrant 2 800 appareils de diagnostic rapide dans les établissements pour personnes âgées, permettant ainsi un diagnostic sur place pour 450 000 résidents. L'impact économique atteint 18,5 milliards de dollars de dépenses annuelles pour les analyses de laboratoire prises en charge par Medicare, ce qui a favorisé l'émergence de modèles de prestation de services innovants, tels que des unités mobiles de prélèvement sanguin qui ont collecté 12 millions d'échantillons auprès de personnes âgées à domicile en 2024. Les bilans gériatriques spécialisés représentent désormais 38 millions de prescriptions annuelles et comprennent des dosages de vitamine D, des tests de la fonction thyroïdienne et des biomarqueurs cognitifs spécifiquement adaptés aux populations vieillissantes nécessitant un suivi médical régulier.

Tendance : L'automatisation transforme les processus de travail pré- et post-analytiques en laboratoire

En 2024, la robotique avancée a révolutionné la manipulation des échantillons sur le marché américain des services de laboratoires cliniques. Les systèmes Atellica de Siemens Healthineers ont traité 95 millions de tubes via 120 réseaux de laboratoires intégrés à travers le pays. Les investissements dans l'automatisation pré-analytique se sont concentrés sur le tri des échantillons par intelligence artificielle. Des systèmes de vision industrielle identifient 48 types de tubes différents et acheminent les échantillons vers les analyseurs appropriés à un rythme de 3 600 échantillons par heure. L'automatisation complète des laboratoires du Massachusetts General Hospital a permis de réduire le temps de traitement des échantillons de 180 à 45 minutes, gérant 28 000 échantillons par jour grâce à des systèmes de convoyeurs interconnectés couvrant une superficie de 1 115 mètres carrés. Les stations d'aliquotage automatisées préparent désormais 65 millions de tubes filles par an, éliminant les erreurs de pipetage manuel et préservant les échantillons primaires pour des analyses complémentaires. Ces avancées technologiques ont permis aux laboratoires de traiter 4,2 millions d'échantillons de surveillance COVID-19 par mois, tout en maintenant leurs opérations de tests de routine.

L'automatisation post-analytique a transformé la gestion des résultats sur le marché américain des services de laboratoires cliniques grâce à des plateformes intermédiaires sophistiquées connectant 8 500 instruments répartis dans 2 100 établissements à travers le pays. Des algorithmes de vérification automatique intègrent désormais 142 millions de résultats directement aux dossiers médicaux électroniques sans intervention manuelle, grâce à 850 règles personnalisables par type de test. Le système automatisé de notification des valeurs critiques du laboratoire de Stanford Health Care contacte quotidiennement 18 000 professionnels de santé via des plateformes de communication intégrées, réduisant ainsi le temps de réponse de 35 à 8 minutes. L'analyse d'images numériques pour la microscopie des urines examine 75 millions d'échantillons par an, l'intelligence artificielle identifiant les éléments cellulaires et les bactéries dans 2,8 millions d'échantillons quotidiennement. Les investissements dans l'automatisation post-analytique ont atteint 3,8 milliards de dollars américains, les laboratoires déployant des plateformes d'analyse avancées pour le suivi des indicateurs de qualité de 450 millions de résultats de tests annuels.

Problème : Une grave pénurie de personnel de laboratoire entraîne des perturbations opérationnelles et des retards dans les tests

Le marché américain des services de laboratoires cliniques est confronté à une grave pénurie de personnel tout au long de l'année 2024, contraignant 2 400 hôpitaux à fonctionner à capacité réduite tout en gérant 185 millions de demandes d'analyses par an. Cette pénurie touche toutes les spécialités : l'histotechnologie fait face à 6 800 postes vacants à l'échelle nationale, engendrant des retards en anatomopathologie qui affectent 4,2 millions de diagnostics de cancer chaque année. Les banques de sang signalent 3 500 postes non pourvus, mettant en péril les services de transfusion pour 1,8 million d'interventions chirurgicales et de cas de traumatismes nécessitant une disponibilité immédiate de produits sanguins. Les laboratoires privés ont augmenté leurs dépenses de recrutement à 850 millions de dollars, mettant en œuvre des programmes d'embauche internationale qui ont permis d'attirer 4 200 technologues formés à l'étranger grâce à des initiatives de parrainage de visas. Les réseaux de laboratoires régionaux ont consolidé leurs opérations, fermant 380 petits établissements et centralisant les analyses dans 85 méga-laboratoires traitant 500 000 échantillons par jour afin d'optimiser l'efficacité de leurs effectifs limités.

Les établissements d'enseignement peinent à développer leurs capacités de formation au sein de l'infrastructure du marché américain des services de laboratoires cliniques. Seuls 142 programmes accrédités forment chaque année 4 800 nouveaux professionnels, alors que le secteur a besoin de 15 000 postes de débutant. Les laboratoires hospitaliers signalent 28 millions de résultats d'analyses non urgentes en retard, car les équipes réduites donnent la priorité aux analyses d'urgence et aux patients hospitalisés, créant ainsi un retard de 6,4 milliards de dollars de revenus différés. Les techniciens de laboratoire itinérants perçoivent des tarifs majorés de 3 500 dollars par semaine, et les agences placent 12 000 intérimaires dans les établissements confrontés à une pénurie aiguë de personnel. Cette crise de la main-d'œuvre a entraîné des innovations dans les modèles de prestation de services : 850 hôpitaux ont mis en place des programmes de formation croisée permettant à 35 000 infirmiers et inhalothérapeutes d'effectuer des analyses simplifiées. Les principaux systèmes de santé ont alloué 2,1 milliards de dollars à des primes de fidélisation, au remboursement des frais de scolarité et à des programmes de progression de carrière afin de stabiliser leurs effectifs de laboratoire face à un taux de rotation sans précédent.

Analyse segmentaire

Par type de test

Les analyses de chimie clinique représentent 35,70 % du marché des services de laboratoire d'analyses médicales, grâce à leur rôle fondamental dans les bilans de santé de routine et le suivi des maladies. Chaque année, 1,4 milliard de bilans biochimiques sont réalisés par les laboratoires à travers le pays. Ces analyses constituent la pierre angulaire de la médecine préventive : les bilans métaboliques complets représentent à eux seuls 485 millions de prescriptions annuelles, suivis par 380 millions de profils lipidiques et 295 millions de tests de la fonction hépatique. Chaque admission à l'hôpital nécessite un bilan biochimique initial, générant 180 millions de prescriptions pour 36 millions d'hospitalisations annuelles. L'omniprésence des analyses biochimiques s'étend à tous les contextes de soins, des 225 000 cabinets de médecine générale prescrivant des bilans métaboliques de base pour les examens annuels aux services d'urgences réalisant 145 millions d'analyses biochimiques urgentes pour les décisions de soins critiques. Le marché américain des services de laboratoire d'analyses médicales bénéficie de la large utilité clinique des analyses biochimiques, permettant de diagnostiquer des pathologies allant du diabète aux maladies rénales grâce à des plateformes standardisées et automatisées. Cette domination s'explique par des avantages technologiques permettant un traitement à haut débit : les analyseurs de chimie modernes traitent 10 000 tests par heure pour un coût inférieur à 2 dollars américains par test. Les principaux laboratoires ont investi 4,8 milliards de dollars américains dans l'automatisation de la chimie clinique. Des installations comme le laboratoire de Quest Diagnostics à Clifton traitent 8 millions de tests de chimie clinique par mois grâce à des systèmes intégrés. La chimie clinique est essentielle au dépistage des maladies : 65 millions d'Américains reçoivent un diagnostic de diabète grâce à des tests de glycémie et 48 millions sont diagnostiqués atteints d'insuffisance rénale chronique grâce à des mesures de créatinine. L'infrastructure du marché américain soutient les analyses de chimie clinique grâce à 8 500 analyseurs automatisés installés dans tout le pays et exploités par 45 000 technologues certifiés, assurant un fonctionnement continu dans 4 200 laboratoires hospitaliers et 2 800 établissements indépendants.

Par les utilisateurs finaux

Les hôpitaux conservent leur position dominante en tant qu'utilisateurs finaux, avec une part de marché de 44,10 % sur le marché américain des services de laboratoires cliniques. Cette position s'explique par leurs besoins importants en matière d'analyses, couvrant les urgences, l'hospitalisation et les consultations externes. Ces 6 090 établissements réalisent 2,8 milliards d'analyses par an, contribuant à 36 millions d'admissions, 145 millions de passages aux urgences et 485 millions de consultations externes. Les laboratoires hospitaliers fonctionnent 24 h/24 et 7 j/7 et traitent 450 millions d'analyses urgentes avec des délais d'exécution inférieurs à 60 minutes, essentiels pour les décisions médicales d'urgence. De grands groupes hospitaliers comme HCA Healthcare ont investi 3,2 milliards de dollars dans l'infrastructure des laboratoires, créant 185 laboratoires centraux desservant leur réseau de 180 hôpitaux et traitant 285 millions d'analyses par an.

La prédominance des hôpitaux reflète les modèles de soins intégrés qui exigent un accès immédiat aux résultats de diagnostic au sein de l'écosystème du marché américain des services de laboratoires cliniques. Les centres hospitaliers universitaires réalisent à eux seuls 680 millions d'analyses complexes, dont 125 millions de diagnostics moléculaires, 95 millions d'analyses de cytométrie en flux et 85 millions d'études spécialisées de coagulation, soutenant ainsi les services de soins tertiaires. Les laboratoires hospitaliers emploient 285 000 professionnels qui utilisent des instruments sophistiqués d'une valeur de 18,5 milliards de dollars américains, permettant la réalisation d'analyses sur place, allant de la chimie clinique de routine au séquençage génomique avancé. Parmi leurs atouts stratégiques figurent l'intégration fluide aux dossiers médicaux électroniques, facilitant l'aide à la décision clinique en temps réel, le prélèvement direct d'échantillons dans 2,4 millions de lits d'hôpitaux et les programmes d'assurance qualité garantissant le maintien des normes d'accréditation dans 4 800 laboratoires hospitaliers à travers le pays.

Sur demande

Les services de bioanalyse et de chimie clinique détiennent une part de marché impressionnante de 59,6 % aux États-Unis, grâce à leur rôle fondamental dans les bilans de santé de routine et la prise en charge des maladies chroniques. Cette position dominante s'explique par la nécessité quasi systématique d'effectuer des bilans biochimiques lors de chaque consultation, les laboratoires réalisant chaque année 850 millions de bilans métaboliques complets, 620 millions de profils lipidiques et 480 millions de tests de glycémie. L'intégration de plateformes de spectrométrie de masse avancées a permis à 3 200 laboratoires d'étendre leurs services de suivi thérapeutique pharmacologique, traitant 125 millions de tests pour l'optimisation des traitements. L'automatisation de la chimie clinique a atteint des niveaux sans précédent : 1 850 établissements exploitent des systèmes d'analyse intégrés produisant 50 000 résultats par heure.

Cette forte hausse de la demande s'explique par de multiples facteurs, notamment les initiatives de prévention qui nécessitent 380 millions de bilans de santé annuels et le suivi des maladies chroniques, qui requiert 295 millions d'analyses liées au diabète sur le marché américain des services de laboratoires d'analyses médicales. Les principaux utilisateurs finaux sont 225 000 médecins généralistes qui prescrivent des analyses biochimiques pour 165 millions de patients, des cliniques spécialisées qui prennent en charge 85 millions de patients atteints de maladies chroniques nécessitant un suivi trimestriel, et 7 500 centres de dialyse qui réalisent 145 millions d'évaluations de la fonction rénale. Les programmes de bien-être en entreprise génèrent 65 millions de bilans de santé par an pour les employés, tandis que les exigences des assurances imposent 185 millions de bilans biochimiques préalables à l'inscription, confirmant ainsi le rôle fondamental des services de bioanalyse dans la prestation de soins de santé modernes.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Paysage concurrentiel

Le paysage concurrentiel demeure fortement concentré, dominé par deux géants : Laboratory Corporation of America (LabCorp) et Quest Diagnostics. Ensemble, ils traitent 1,2 milliard de tests par an grâce à leur réseau combiné de 4 500 centres de services aux patients et 85 laboratoires spécialisés. Ces leaders du secteur investissent 2,8 milliards de dollars américains par an dans la modernisation de leurs technologies et leur expansion géographique, conservant ainsi leur avantage concurrentiel grâce aux économies d’échelle. Des acteurs régionaux tels que Sonic Healthcare, BioReference Laboratories et Mayo Clinic Laboratories se positionnent sur le marché en se spécialisant dans des portefeuilles de tests complexes. Sonic exploite à lui seul 45 sites qui traitent 185 millions de tests par an. Le marché américain des services de laboratoires cliniques est marqué par une concurrence intense dans le cadre des programmes de services hospitaliers, où des laboratoires indépendants se disputent des contrats d’exclusivité d’une valeur de 12,5 milliards de dollars américains auprès de 3 200 systèmes de santé à travers le pays.

Les stratégies concurrentielles privilégient l'intégration verticale et la transformation numérique. Depuis 2022, LabCorp a acquis 28 entreprises de tests spécialisés pour un montant de 4,6 milliards de dollars, renforçant ainsi ses capacités en oncologie et en diagnostic des maladies rares. Quest Diagnostics a investi 850 millions de dollars dans des plateformes de tests à l'initiative du consommateur, captant 35 millions de commandes directes par an grâce à des partenariats avec les distributeurs Walmart et CVS Health. Des concurrents émergents comme Labcorp Drug Development tirent parti de leur expertise en matière d'essais cliniques, gérant 2 800 études et générant un chiffre d'affaires de 3,2 milliards de dollars. Le marché américain des services de laboratoires d'analyses médicales est bouleversé par les entreprises technologiques. Amazon y fait son entrée en acquérant les activités de laboratoire de One Medical, tandis que Walgreens a étendu son réseau de cliniques VillageMD à 185 laboratoires intégrés, intensifiant la concurrence pour les volumes d'analyses de routine.

Principales entreprises du marché américain des services de laboratoire clinique

- Qiagen Inc.

- Opko Santé, Inc.

- Laboratoires Abbott

- Laboratoires Charles River

- Johnson & Johnson

- Laboratoires Roche

- Pfizer Inc

- Eli Lilly

- Laboratoires Novartis

- Merck Inc.

- AstraZeneca

- Laboratoires Arup

- Davita, Inc.

- Siemens Healthcare Limited

- Viapath Group LLP

- Groupe Almac

- Laboratoires de néogénomique

- Eurofins Scientifique

- UNILABS, SYNLAB International GmbH

- HU Groups Holdings, Inc.

- Sonic Healthcare

- Laboratoires mondiaux ACM

- Amedes Holding GmbH

- Laboratoires BioReference, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de test

- Tests de chimie clinique

- Tests de chimie en endocrinologie

- Analyses de chimie de routine

- Tests de suivi thérapeutique pharmacologique (TDM)

- Tests de chimie spécialisés

- Autres analyses de chimie clinique

- Tests microbiologiques

- Tests de dépistage des maladies infectieuses

- Tests diagnostiques de transplantation

- Autres tests microbiologiques

- Tests hématologiques

- Tests d'immunologie

- Tests cytologiques

- Tests génétiques

- Tests de dépistage de drogues

Sur demande

- Services de bioanalyse et de chimie de laboratoire

- Services d'analyses toxicologiques

- Services liés à la thérapie cellulaire et génique

- Services liés aux essais précliniques et cliniques

- Services liés à la découverte et au développement de médicaments

- Autres

Par l'utilisateur final

- Hôpitaux

- Agences gouvernementales

- médecins

- Laboratoires cliniques

- Entreprises pharmaceutiques

- Autres

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 99,7 milliards de dollars américains |

| Revenus prévus en 2033 | 144,3 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 4.2% |

| Segments couverts | Par type de test, par application, par utilisateur final |

| Entreprises clés | Qiagen Inc., Opko Health, Inc., Abbott Laboratories, Charles River Laboratories, Johnson & Johnson, Roche Laboratories, Pfizer Inc., Eli Lilly, Novartis Laboratories, Merck Inc., AstraZeneca, Arup Laboratories, Davita, Inc., Siemens Healthcare Limited, Viapath Group LLP, Almac Group, Neogenomics Laboratories, Eurofins Scientific, UNILABS, SYNLAB International GmbH, HU Groups Holdings, Inc., Sonic Healthcare, ACM Global Laboratories, Amedes Holding GmbH, BioReference Laboratories, Inc., et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |