Marché des vaccins contre la grippe : par type (vaccin antigrippal inactivé (IIV) (quadrivalent et trivalent) et vaccin antigrippal vivant atténué (LAIV)) ; procédé (à base d’œufs, à base de cultures cellulaires et recombinant) ; voie d’administration (injectable et intranasale) ; groupe d’âge (pédiatrique et adulte) ; circuit de distribution (hôpitaux et pharmacies, fournisseurs gouvernementaux et autres) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 28 janvier 2026 | | Numéro de rapport : AA0124744

Aperçu du marché

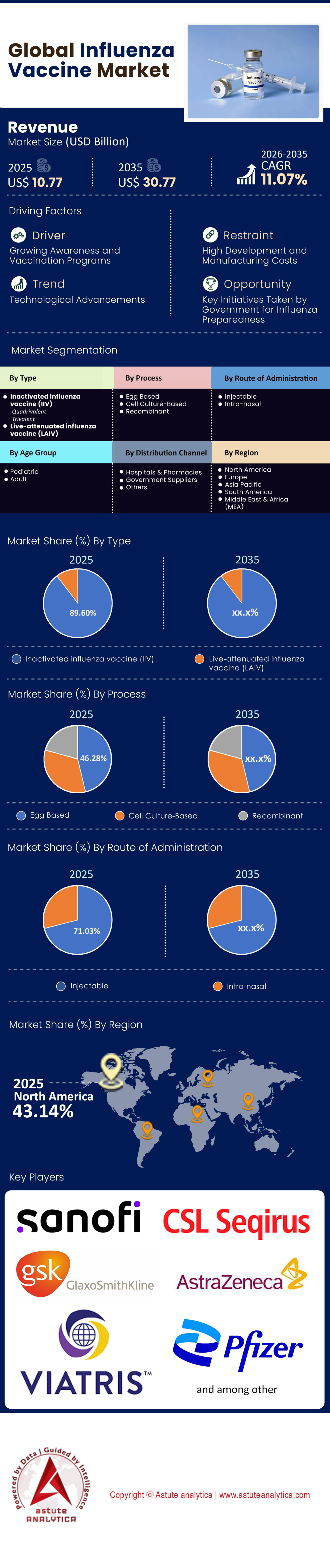

Le marché des vaccins contre la grippe était évalué à 10,77 milliards de dollars américains en 2025 et devrait atteindre une valeur de marché de 30,77 milliards de dollars américains d'ici 2035, avec un TCAC de 11,07 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Par type, le segment des vaccins antigrippaux inactivés (IIV) détient une part de marché impressionnante de 89,60 %.

- En termes de procédés, le segment à base d'œufs détient la plus grande part, soit 46,28 %.

- En termes de voie d'administration, la voie injectable domine actuellement le marché mondial des vaccins contre la grippe, détenant une part importante de 71,03 %.

- Par tranche d'âge, les adultes représentent la plus grande part de marché, avec 78,25 % des parts de marché.

- L'Amérique du Nord, et plus particulièrement les États-Unis, domine le marché mondial des vaccins contre la grippe avec une part de marché écrasante de plus de 43 %

Le marché mondial des vaccins contre la grippe connaît actuellement sa plus importante transformation structurelle depuis cinquante ans. Autrefois caractérisé par des produits biologiques standardisés à faible marge et une dépendance à une fabrication à base d'œufs datant des années 1940, le secteur s'est mué en un champ de bataille technologique à forte valeur ajoutée. D'ici 2026, la valorisation du marché se situe au carrefour de trois grandes tendances : la montée en gamme de la prévention, l'élimination réglementaire de la lignée B/Yamagata et l'arrivée disruptive de la l'ARNm .

Alors que le marché des vaccins contre la grippe a historiquement connu une croissance annuelle composée (TCAC) à deux chiffres et régulière, on observe aujourd'hui une divergence entre la valeur et le volume. La croissance des volumes se stabilise, mais celle du chiffre d'affaires s'accélère en raison du passage des vaccins à dose standard (DS) aux vaccins à haute dose (HD), adjuvantés et recombinants. L'ère du vaccin antigrippal à 15 dollars est révolue ; celle du vaccin prophylactique à haute efficacité à plus de 60 dollars est arrivée.

Pour les acteurs du secteur, l'enseignement crucial est que la saisonnalité n'est plus le seul facteur de risque. Les nouvelles variables sont la domination des plateformes technologiques (œuf, cellules ou ARNm) et l'essor du vaccin respiratoire combiné – une injection unique ciblant la grippe, la COVID-19 et le VRS. Ce rapport propose une analyse détaillée de ces évolutions et prévoit un marché qui délaisse rapidement les infrastructures traditionnelles au profit de l'immunologie de précision.

Pour en savoir plus, demandez un échantillon gratuit

Le changement de paradigme technologique : analyse des plateformes de production

Pour comprendre la rentabilité future du marché des vaccins contre la grippe, il faut analyser les « guerres de plateformes ». La méthode de fabrication n'est plus un simple détail technique, elle est le principal facteur déterminant du coût des marchandises vendues (CMV), de l'efficacité et du pouvoir de fixation des prix.

Industrie manufacturière à base d'œufs : un pilier de l'héritage

Malgré la modernisation du secteur, la production de vaccins antigrippaux à partir d'œufs demeure un moteur important du marché. Cependant, sa position dominante est menacée par des problèmes d'adaptation à l'œuf. Lorsque des souches de grippe humaine sont cultivées dans des œufs de poule, elles mutent souvent pour survivre dans l'environnement aviaire. Il en résulte une inadéquation antigénique : le vaccin produit ne ressemble pas exactement au virus sauvage circulant dans la population. Ce phénomène, particulièrement fréquent avec la souche H3N2, a historiquement limité l'efficacité des vaccins à base d'œufs à 40-60 %. Si les coûts de production restent faibles, le seuil d'efficacité clinique est atteint.

Technologie cellulaire : la référence actuelle

La production de vaccins antigrippaux à base de cellules (principalement impulsée par CSL Seqirus) est à la pointe de cette transition . En cultivant le virus dans des lignées cellulaires de mammifères (cellules MDCK) plutôt que dans des œufs, les fabricants évitent les mutations d'adaptation aux œufs. Il en résulte un vaccin plus proche du virus sauvage circulant. Du point de vue commercial, les vaccins à base de cellules sont plus chers et offrent une meilleure capacité de production à grande échelle en période de pandémie, car ils ne sont pas soumis au délai de six mois nécessaire pour obtenir des millions d'œufs spécifiques.

Technologie recombinante : ingénierie de précision

La plateforme recombinante de Sanofi (Flublok) représente le summum de l'ingénierie des protéines. En programmant génétiquement des cellules d'insectes pour qu'elles produisent uniquement la protéine hémagglutinine (HA), cette plateforme, utilisée sur le marché des vaccins contre la grippe, atteint une pureté de 100 % (sans traces d'œuf ni d'antibiotiques) et permet une charge antigénique trois fois supérieure. Ce segment de marché, dit « haut de gamme », cible spécifiquement les acteurs prêts à investir pour bénéficier de garanties d'efficacité accrues.

ARNm : Le perturbateur

Moderna et Pfizer investissent massivement le marché des vaccins contre la grippe. L'atout majeur de l'ARNm ne réside pas nécessairement dans une efficacité supérieure (les premières données de phase 3 sont mitigées quant à sa supériorité par rapport aux vaccins classiques à forte dose), mais plutôt dans sa rapidité. L'ARNm réduit le délai entre la sélection de la souche et la mise en flacon de 6 mois à moins de 60 jours. Ceci permet aux fabricants de sélectionner les souches beaucoup plus tard dans la saison, augmentant ainsi considérablement la probabilité d'une correspondance avec le vaccin. Cependant, la forte réactogénicité (effets secondaires tels que fièvre et frissons) observée lors des premiers essais cliniques de vaccins antigrippaux à ARNm constitue un frein commercial qu'il est indispensable de surmonter pour conquérir le marché de masse.

L’« extinction du Yamagata » : implications réglementaires et industrielles

L'analyse de marché d'Astute Analytica identifie le changement réglementaire mondial des formulations quadrivalentes (QIV) vers les formulations trivalentes (TIV).

La disparition d'une lignée

Depuis mars 2020, la souche B/Yamagata du virus de la grippe n'a pas été confirmée à l'échelle mondiale, un effet indirect des mesures de confinement et des interventions non pharmaceutiques liées à la COVID-19. En conséquence, l'OMS et le VRBPAC de la FDA ont recommandé le retrait de l'antigène B/Yamagata des vaccins.

L'opportunité de marge liée à la « shrinkflation »

Pour les fabricants, il s'agit d'un avantage financier indéniable. La suppression de la quatrième souche libère environ 25 % de capacité de production (espace des bioréacteurs ou volume d'œufs). Point crucial, les études de marché indiquent que les fabricants ne baisseront pas le prix du vaccin trivalent proportionnellement. Ils maintiendront probablement un prix proche de celui du vaccin quadrivalent tout en réduisant la quantité d'antigènes. Cela augmente de fait la marge par dose. Les acteurs du secteur devraient considérer la transition vers les formulations trivalentes non pas comme une perte de valeur du produit, mais comme un gain d'efficacité qui améliore la marge brute des principaux acteurs dès la saison 2025-2026.

Le « Saint Graal » : les vaccins combinés et les vaccins antigrippaux universels

La prochaine étape pour l'expansion du marché des vaccins contre la grippe est la stratégie de la « triple menace ». Le marché du vaccin antigrippal seul est en pleine maturité, mais celui de la protection respiratoire n'en est qu'à ses débuts.

Le flux de travail combiné

Moderna et BioNTech sont engagées dans une course effrénée pour commercialiser un vaccin combiné contre la grippe et la COVID-19 (et à terme, contre le VRS). La logique économique est indéniable : il résout le problème de la lassitude vaccinale et simplifie le fonctionnement des pharmacies. Pour les organismes payeurs et les assureurs, un seul paiement d’administration est préférable à deux ou trois. On estime que d’ici 2027, les vaccins combinés commenceront à concurrencer les vaccins antigrippaux vendus seuls, notamment auprès des adultes en âge de travailler, pour qui la facilité d’accès à la vaccination est un facteur déterminant.

Le vaccin universel contre la grippe (UIV)

À plus long terme, la recherche sur l'immunité « ciblant la tige » (la partie conservée de la protéine hémagglutinine plutôt que la tête, sujette aux mutations) progresse. En cas de succès, le marché des vaccins antigrippaux passerait d'un modèle de revenus annuels récurrents à un modèle basé sur des rappels (tous les 3 à 5 ans). Bien que cela réduise les volumes, le prix par dose d'un vaccin antigrippal universel serait probablement 5 à 8 fois supérieur à celui d'un vaccin saisonnier standard, préservant ainsi la valeur du marché potentiel total.

Paysage concurrentiel : positionnement stratégique des acteurs du marché des vaccins contre la grippe

- Sanofi (Le leader du marché) : Sanofi défend avec vigueur sa position de leader en recentrant son portefeuille sur des produits haut de gamme. Sa stratégie repose sur Efluelda/Fluzone Haute Dose. L'entreprise développe ses propres capacités en matière d'ARNm pour contrer Moderna, mais son succès actuel repose sur l'efficacité prouvée de ses plateformes de protéines recombinantes et à haute dose.

- CSL Seqirus (Leader des vaccins cellulaires) : CSL s'est positionnée avec succès comme l'alternative « sans œufs » sur le marché des vaccins contre la grippe. Ses marques Flucelvax et Fluad (avec adjuvant) gagnent des parts de marché face aux vaccins classiques à base d'œufs. Son investissement dans l'ARNm auto-amplificateur (ARNm-a) indique son intention de passer directement à une version à plus faible dose et présentant moins d'effets secondaires, sans passer par la première génération de cette technologie.

- GSK a réorienté sa stratégie vers l'utilisation d'adjuvants, mais fait face à une forte concurrence. Son attention s'est légèrement portée sur son succès retentissant dans le domaine des vaccins contre le VRS, ce qui la rend vulnérable sur le marché des vaccins antigrippaux purs, face à Sanofi et CSL.

Risques d'investissement et perspectives d'avenir

Bien que la trajectoire du marché des vaccins contre la grippe soit positive, les acteurs concernés doivent composer avec des risques importants de baisse propres à ce secteur.

- Le piège de la valorisation en cas de saison grippale bénigne : le marché de la grippe est particulièrement sensible aux aléas épidémiologiques. Une saison grippale bénigne, avec de faibles taux de transmission, entraîne des stocks invendus et des rendements élevés (sur les marchés autorisant les retours). Plus important encore, une saison bénigne réduit l’urgence pour l’année suivante, provoquant des baisses cycliques des revenus. Les investisseurs doivent donc analyser les actions liées à la grippe sur la base d’une moyenne mobile sur trois ans plutôt que d’une variation annuelle.

- Risque lié à la mise en œuvre technologique : Le passage à l’ARNm n’est pas garanti. Si les essais de phase 3 des vaccins combinés grippe/COVID révèlent une forte réactogénicité (douleurs intenses au bras, fièvre) par rapport aux vaccins antigrippaux classiques, l’adoption par les consommateurs sera faible. La « commodité » d’un vaccin combiné ne compense pas la crainte de perdre une journée de travail en raison d’effets secondaires.

- Inadéquation de la souche réglementaire : Malgré la rapidité de la vaccination par ARNm, si l’OMS sélectionne la mauvaise souche pour la saison, l’efficacité vaccinale (EV) peut chuter en dessous de 30 %. À l’ère des réseaux sociaux, une année de faible EV peut gravement nuire à la confiance envers la marque, engendrant une hésitation durable.

D’ici 2035, le vaccin antigrippal à base d’œufs, standardisé pour tous, appartiendra au passé. Le marché sera dominé par les entreprises capables de contenir les adultes (78 % de parts de marché) grâce à des formulations haut de gamme (cellulaires, à ARNm ou recombinantes). Les entreprises qui réussiront leur transition d’un produit de base à un service de santé respiratoire haut de gamme et performant seront les grandes gagnantes.

Segmentation du marché : une analyse approfondie de la dynamique structurelle

Par type de vaccin : la prédominance du vaccin antigrippal inactivé (89,60 % de part de marché)

Le segment des vaccins antigrippaux inactivés (VAI) détient une part de marché écrasante de 89,60 % sur le marché des vaccins contre la grippe. Cette domination n'est pas le fruit du hasard ; elle résulte de leur fiabilité clinique et de leur large couverture réglementaire.

- L’échec du LAIV : Les vaccins antigrippaux vivants atténués (sprays nasaux) n’ont pas réussi à conquérir une part de marché significative en raison de lacunes historiques en matière d’efficacité (en particulier contre le H1N1 au milieu des années 2010) et de contre-indications pour les patients immunodéprimés.

- Virion fractionné vs. sous-unité : Dans la catégorie IIV, le marché évolue vers les technologies « à virion fractionné » et « sous-unité » qui sont moins réactogènes.

- Le segment des vaccins à haute dose : Un élément crucial des chiffres relatifs aux vaccins antigrippaux inactivés (VAI) est l'évolution interne vers les VAI à haute dose (VAI-HD). Si les VAI standard génèrent le plus grand volume de ventes, ce sont les VAI-HD qui sont le moteur de la rentabilité. Le Fluzone Haute Dose de Sanofi, qui appartient à cette catégorie de VAI, représente une part disproportionnée du chiffre d'affaires par rapport au volume, en raison de son positionnement tarifaire élevé. Sa part de marché de 89,60 % démontre que, malgré l'engouement pour les nouvelles technologies, l'approche par virus inactivé demeure la référence incontestée en matière de réglementation.

Par processus : La réalité axée sur la valeur des produits à base d’œufs (46,28 % de part de marché)

Les données indiquent que le segment à base d'œufs détient une part de marché de 46,28 %.

- Analyse du déclin : Historiquement, la production de vaccins à base d’œufs représentait 80 à 90 % du volume mondial. Une part de 46,28 % marque un tournant structurel majeur. Ce chiffre reflète probablement la part en valeur (chiffre d’affaires) plutôt que le simple volume. Bien que les vaccins à base d’œufs (comme le Fluzone ou le Fluarix) soient produits en grandes quantités, ils sont vendus à des prix de matières premières (10 à 18 USD par dose).

- L’essor des alternatives aux œufs : les quelque 54 % restants du marché sont désormais détenus par les technologies cellulaires (CSL Seqirus) et recombinantes (Sanofi). Ces technologies affichent des prix nettement supérieurs (45 à 65 USD par dose).

- Économie du secteur manufacturier : La baisse à 46,28 % indique aux investisseurs que le « monopole des œufs » est terminé. Le secteur diversifie efficacement ses risques. La dépendance aux élevages de poulets représente un risque pour la sécurité biologique (par exemple, la grippe aviaire décimant les élevages). Le marché récompense les entreprises qui se sont diversifiées, reléguant ainsi la méthode traditionnelle à une part minoritaire des revenus pour la première fois de l’histoire.

Par voie d'administration : Domination par voie injectable (part de marché de 71,03 %)

La domination de ce segment ne s'explique pas uniquement par les flacons ; elle est également due à l'essor des seringues préremplies. Sur les marchés développés (États-Unis, Union européenne), les seringues préremplies constituent la norme car elles réduisent les erreurs de dosage, garantissent la stérilité et accélèrent la prise en charge des patients dans les pharmacies de détail (CVS, Walgreens).

- Les 29 % restants : cette part est composée des sprays nasaux (FluMist) et du secteur émergent des patchs à micro-aiguilles et des injecteurs sans aiguille. Si l'idée d'un patch « indolore » est séduisante, la complexité de fabrication des patchs thermostables maintient des coûts élevés. La domination des injectables est assurée par l'infrastructure de la chaîne du froid, optimisée pour les seringues et non pour les patchs.

Malgré la phobie des aiguilles, la voie injectable est considérée comme « cliniquement sérieuse » par la population adulte, tandis que les sprays nasaux sont souvent perçus comme étant « destinés aux enfants », ce qui limite leur pénétration du marché adulte.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par groupe d'âge : Le moteur économique des adultes (part de 78,25 %)

Les adultes représentent la plus grande part de marché, soit 78,25 %. Cette part de marché est l'indicateur le plus important de rentabilité. Le marché pédiatrique, bien que caractérisé par un volume important, est largement standardisé (souvent couvert par les programmes gouvernementaux de vaccination infantile, avec des marges réduites). C'est sur le marché des adultes, et plus particulièrement des personnes de plus de 65 ans, que se situe le segment haut de gamme.

- Stratégie d'immunosénescence : Avec l'âge (immunosénescence), les vaccins classiques ne parviennent plus à induire une réponse immunitaire adéquate. Ce constat biologique a donné naissance au marché des « vaccins améliorés » (à haute dose, avec adjuvant, recombinants). Ces produits sont exclusivement destinés aux adultes et aux personnes âgées et coûtent trois à quatre fois plus cher que les doses pédiatriques.

- Protection de la main-d'œuvre : La tranche d'âge des 18-64 ans joue également un rôle déterminant, notamment grâce aux programmes de bien-être en entreprise et aux obligations d'assurance. Le coût économique de l'absentéisme lié à la grippe incite les employeurs à subventionner la vaccination des adultes, ce qui explique le maintien de ce taux de 78 %.

- Croissance future : Avec le vieillissement de la population mondiale (particulièrement au Japon, en Europe occidentale et aux États-Unis), le segment des adultes devrait encore se développer, pouvant potentiellement dépasser les 80 % de parts de marché d’ici 2028. Cette réalité démographique oblige tous les développements en cours à se concentrer sur une efficacité accrue pour les adultes plus âgés plutôt que sur de nouveaux modes d’administration pour les enfants.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale et résilience de la chaîne d'approvisionnement

L'Amérique du Nord est le centre névralgique du marché des vaccins contre la grippe

Les États-Unis et le Canada représentent la région la plus lucrative au monde, malgré une population moins importante. Ce phénomène s'explique par le modèle américain de « marché ouvert », où les prix ne sont pas plafonnés par des appels d'offres à payeur unique, ce qui favorise l'adoption généralisée des vaccins haut de gamme (à haute dose et avec adjuvant). La chaîne d'approvisionnement y est optimisée pour la distribution en pharmacie de détail, les chaînes comme CVS et Walgreens jouant un rôle primordial dans la distribution.

Europe (Le tendre champ de bataille) :

Le marché européen des vaccins contre la grippe est caractérisé par sa fragmentation. Des pays comme le Royaume-Uni et l'Allemagne fonctionnent par appels d'offres, où les gouvernements régionaux soumettent des propositions pour l'approvisionnement. Ce système tire les prix vers le bas et favorise les concurrents misant sur les volumes. Cependant, le Centre européen de prévention et de contrôle des maladies (ECDC) recommande de plus en plus des vaccins améliorés pour les personnes âgées, ouvrant progressivement la voie à des produits haut de gamme dans les pays les plus riches de l'UE. La complexité de la chaîne d'approvisionnement y est plus élevée en raison des exigences variables en matière d'emballage et de langue selon les États membres.

Asie-Pacifique (le moteur de la croissance) :

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché des vaccins contre la grippe en volume. Le Japon, avec sa population vieillissante, représente un immense marché inexploité pour les vaccins à haute dose. La Chine constitue un écosystème unique, dominé par des acteurs nationaux comme Hualan Biological Engineering. La chaîne d'approvisionnement en Asie-Pacifique est confrontée à des problèmes de chaîne du froid sur le dernier kilomètre dans les pays en développement (Inde, Indonésie), mais d'importants investissements dans la production nationale (Serum Institute of India) réduisent la dépendance aux importations occidentales.

- Décentralisation de la chaîne d'approvisionnement : L'ère post-COVID a imposé un passage d'une production centralisée à grande échelle (par exemple, une usine géante approvisionnant un continent) à une production locale afin de répondre aux impératifs de sécurité nationale. La technologie de l'ARNm facilite cette transition, car des usines modulaires de plus petite taille peuvent être implantées localement, réduisant ainsi les risques liés au transport maritime international.

Principaux acteurs du marché mondial des vaccins contre la grippe

- Laboratoires Abbott

- AstraZeneca

- Emergent BioSolutions Inc

- Emergex Vaccines Holding Limited

- GSK plc

- Merck & Co., Inc.

- OSIVAX

- Pfizer Inc.

- Sanofi SA

- CSL Limited

- Sinovac Biotech Ltd.

- SK bioscience Co., Ltd.

- Viatris Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Vaccin antigrippal inactivé (IIV)

- Quadrivalent

- Trivalent

- Vaccin antigrippal vivant atténué (LAIV)

Par processus

- À base d'œufs

- Basé sur la culture cellulaire

- Recombinant

Par voie d'administration

- Injectable

- Intranasal

Par groupe d'âge

- Pédiatrique

- Adulte

Par canal de distribution

- Hôpitaux et pharmacies

- Fournisseurs du gouvernement

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

QUESTIONS FRÉQUEMMENT POSÉES

Évalué à 10,77 milliards de dollars US en 2025, le marché atteindra 30,77 milliards de dollars US d'ici 2035 (TCAC 11,07 %), tiré par les traitements de haute qualité à forte dose et les changements liés à l'ARNm.

Les méthodes à base d'œufs (46 %) diminuent en raison de mutations ; les méthodes à base de cellules et recombinantes augmentent pour une meilleure correspondance des souches et une meilleure évolutivité, tandis que l'ARNm réduit les délais à 60 jours.

Absence de lignée depuis 2020 ; le passage au vaccin trivalent libère 25 % de capacité, ce qui améliore les marges, les prix se maintenant malgré la réduction des antigènes.

IIV (89,6%), injectable (71%), adultes (78,25%) ; l'Amérique du Nord est en tête (43%) grâce aux vaccins pour adultes de qualité supérieure par rapport au volume pédiatrique standardisé.

Les vaccins contre la grippe, la COVID et le VRS permettent de lutter contre la fatigue et de rationaliser les opérations en pharmacie ; le vaccin antigrippal universel (à base de tige) prévoit des rappels tous les 3 à 5 ans à un prix 5 fois supérieur.

Sanofi (haute dose/recombinant), CSL Seqirus (cellulaire/adjuvanté), GSK retard ; l'entrée de l'ARNm risque la réactogénicité mais récompense la domination de la vitesse.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |