Marché américain des dispositifs d'ablation par radiofréquence : par type de dispositif (dispositifs à usage unique, équipements jetables, dispositifs réutilisables) ; application (oncologie chirurgicale, cardiologie et gestion du rythme cardiaque, cosmétologie, gynécologie, traitement de la douleur) ; utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire et autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 13 mars 2024 | | Numéro de rapport : AA1023659

Scénario de marché

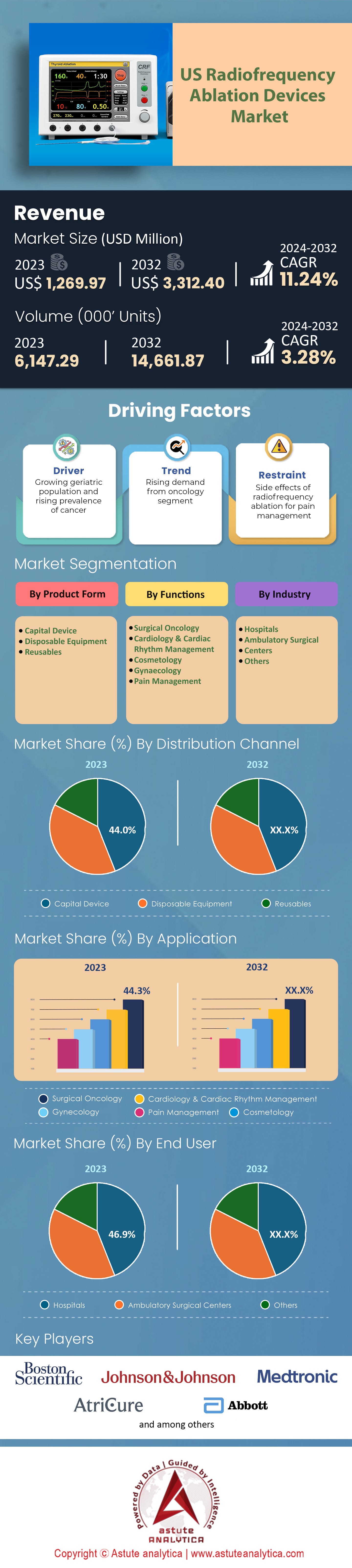

Le marché américain des dispositifs d'ablation par radiofréquence était évalué à 1 296,97 millions de dollars américains en 2023 et devrait atteindre une taille de marché de 3 312,40 millions de dollars américains d'ici 2032, avec un TCAC de 11,24 % au cours de la période de prévision 2024-2032.

Le marché américain des dispositifs d'ablation par radiofréquence (RFA) est un segment en pleine expansion du des dispositifs médicaux , présentant un fort potentiel de croissance et d'innovation. Cette croissance est principalement alimentée par l'augmentation de l'incidence des maladies chroniques, des douleurs chroniques et par les avantages de la RFA par rapport aux traitements alternatifs. La cardiologie se positionne comme le deuxième segment dominant de ce marché, après l'oncologie chirurgicale. La prévalence de la fibrillation auriculaire et d'autres arythmies a stimulé la demande de dispositifs de RFA, compte tenu de leur rôle dans les traitements. Notamment, le taux d'adoption de la RFA pour les applications cardiaques est élevé, ce segment représentant à lui seul plus de 38 % des parts de marché. Le traitement du cancer, en particulier des tumeurs inopérables comme celles du foie, constitue une application importante de la RFA. D'ici 2022, on estimait que 35 % des procédures de RFA seraient utilisées à des fins oncologiques, offrant une solution mini-invasive lorsque les interventions chirurgicales ne sont pas envisageables.

L'utilisation des dispositifs d'ablation par radiofréquence (RFA) pour la gestion de la douleur chronique gagne progressivement du terrain sur le marché américain. Des affections telles que l'arthrose et les lombalgies chroniques connaissent une augmentation du recours à la RFA. Sachant que près de 20 % des adultes américains souffrent de douleurs chroniques, le potentiel des dispositifs RFA dans ce secteur est considérable. Par ailleurs, les applications esthétiques, notamment les interventions comme le raffermissement cutané, constituent un segment de marché émergent et représentent environ 9 % des parts de marché. L'attrait de la RFA réside dans son caractère non invasif, les patients la préférant souvent à la chirurgie. Outre la croissance et la demande, le marché américain des dispositifs d'ablation par radiofréquence est façonné par différents acteurs, dont Medtronic, Boston Scientific et Johnson & Johnson sont les principaux concurrents. Leurs investissements en recherche et développement ont favorisé des avancées technologiques telles que les systèmes de cartographie 3D et la conception innovante de cathéters, améliorant ainsi la précision et la sécurité des procédures de RFA.

Cependant, le marché américain des dispositifs d'ablation par radiofréquence (ARF) est confronté à un défi majeur : le taux élevé de récidive de certaines affections après traitement, notamment cardiaques. Par exemple, la fibrillation auriculaire présente un taux de récidive d'environ 20 % dans l'année suivant l'intervention. Malgré cela, le profil de sécurité reste excellent, surpassant souvent les alternatives chirurgicales. Le marché bénéficie également d'un système de remboursement favorable. La plupart des assureurs, conscients des bénéfices à long terme de l'ARF, l'ont intégrée à leurs contrats. Cette intégration facilite l'accès à cette procédure pour un plus grand nombre de patients.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Prévalence croissante des maladies chroniques

L'un des principaux moteurs du marché des dispositifs d'ablation par radiofréquence aux États-Unis est la prévalence croissante des maladies chroniques, notamment celles nécessitant des traitements non invasifs ou minimalement invasifs. Le vieillissement de la population américaine entraîne une augmentation de l'incidence de ces affections. Selon les Centres pour le contrôle et la prévention des maladies (CDC), en 2022, environ 60 % des adultes américains souffraient d'une maladie chronique, et 40 % en souffraient de deux ou plus. Ce constat est important, car les maladies chroniques requièrent souvent des traitements prolongés et répétés, pour lesquels les dispositifs d'ablation par radiofréquence jouent un rôle crucial grâce à leur caractère minimalement invasif.

La fibrillation auriculaire (FA) illustre cette tendance sur le marché américain des dispositifs d'ablation par radiofréquence (ARF). Ce type fréquent d'arythmie cardiaque touchait environ 6,1 millions de personnes aux États-Unis en 2022, et ce nombre devrait dépasser les 12,1 millions d'ici 2030.Les traitements traditionnels, souvent caractérisés par des hospitalisations et des périodes de convalescence prolongées, sont progressivement supplantés par l'ARF. Grâce à une durée de convalescence plus courte et à des coûts d'hospitalisation réduits, l'ARF chez les patients atteints de FA permet de réaliser des économies annuelles estimées à 2 500 $ par patient pour le système de santé. Par ailleurs, l'American Cancer Society prévoit que près de 1,9 million de nouveaux cas de cancer seront diagnostiqués en 2022. Parmi ceux-ci, le cancer du foie se distingue, avec une augmentation annuelle moyenne de 2,3 % des cas aux États-Unis entre 2017 et 2022.Pour nombre de ces patients, l'ARF s'impose comme une option privilégiée, notamment lorsque les tumeurs sont jugées inopérables.

Tendance : Progrès technologiques et personnalisation

L'innovation technologique demeure au cœur des tendances du marché des dispositifs d'ablation par radiofréquence. Le rythme soutenu des investissements en R&D a engendré une forte augmentation du nombre de dispositifs sophistiqués garantissant précision, sécurité et meilleurs résultats pour les patients. Le marché américain des dispositifs d'ablation par radiofréquence, en particulier, bénéficie d'investissements considérables dans les technologies médicales, avec un taux de croissance annuel de 6 %, ce qui représente environ 34 milliards de dollars dépensés en R&D dans ce secteur en 2021. L'intégration des systèmes de cartographie 3D aux dispositifs d'ablation par radiofréquence constitue une avancée majeure. Cette technologie permet une visualisation tridimensionnelle de la zone traitée, assurant une précision extrême. Dès 2022, les hôpitaux utilisant la cartographie 3D en association avec l'ablation par radiofréquence ont constaté une réduction de 15 % de la durée des interventions, synonyme d'une efficacité accrue et d'une meilleure prise en charge des patients.

Par ailleurs, la tendance aux traitements médicaux personnalisés stimule le développement de dispositifs d'ablation par radiofréquence (RFA) adaptatifs. Ces dispositifs ajustent leurs paramètres d'ablation en fonction du retour d'information en temps réel, personnalisant ainsi le traitement selon les besoins de chaque patient. Une étude de 2022 a démontré que les traitements RFA personnalisés pouvaient réduire le taux de récidive de la fibrillation auriculaire d'environ 8 % par rapport aux procédures standard sur le marché américain des dispositifs d'ablation par radiofréquence. De plus, la miniaturisation des dispositifs RFA, les rendant portables et faciles d'utilisation, est une tendance en plein essor. Le marché mondial des dispositifs médicaux portables devrait atteindre 132 milliards de dollars d'ici 2031, ce qui laisse présager une forte augmentation de la demande en dispositifs RFA compacts. Ceci est particulièrement avantageux pour les consultations externes et les cliniques, facilitant les traitements sur place sans nécessiter d'infrastructures importantes.

Restriction : Coûts élevés et difficultés de formation

Le coût intrinsèque, la complexité d'utilisation et l'investissement important requis en formation et en équipement constituent l'un des principaux freins à l'adoption généralisée des dispositifs d'ablation par radiofréquence aux États-Unis. Le coût initial d'un système d'ablation par radiofréquence varie considérablement selon sa complexité, mais de nombreux systèmes avancés peuvent coûter plus de 100 000 $. À cela s'ajoutent les coûts récurrents liés aux consommables, tels que les électrodes et les canules, qui peuvent représenter un surcoût de 1 500 à 2 500 $ par intervention. Pour de nombreuses cliniques, notamment celles situées dans des régions mal desservies, cela constitue un obstacle financier majeur.

Par ailleurs, la complexité d'utilisation des appareils de radiofréquence (RFA) ne saurait être négligée. Une enquête menée en 2022 a révélé qu'environ 40 % des professionnels de santé trouvaient l'utilisation des systèmes RFA avancés relativement difficile. Cette courbe d'apprentissage est directement liée à la nécessité d'une formation approfondie. La formation représente d'ailleurs un poste de dépense important. Le coût moyen d'un programme de formation complet en RFA se situe entre 5 000 et 10 000 dollars par professionnel. Pour une clinique de taille moyenne comptant dix professionnels nécessitant une formation, cela représente un investissement conséquent de 50 000 à 100 000 dollars.

Ainsi, bien que l'efficacité et les avantages de la RFA soient bien établis, les défis combinés que représentent l'investissement initial, les coûts récurrents et les dépenses de formation peuvent rendre son adoption ardue pour de nombreux systèmes de santé.

Analyse segmentaire

Par type d'appareil

D'ici 2032, les dispositifs d'ablation par radiofréquence de pointe devraient dominer le marché américain, captant une part de marché impressionnante de plus de 44 %. Cette position dominante témoigne de leur valeur intrinsèque et de leur efficacité dans divers domaines médicaux tels que l'oncologie, la cardiologie et la cosmétologie. La demande croissante s'explique également par les avantages qu'ils offrent, notamment un soulagement rapide et un taux de réussite remarquable dans le traitement d'affections comme la fibrillation auriculaire.

À l'inverse, même si la part de marché des dispositifs à usage unique ne dépasse pas celle des dispositifs médicaux à usage unique, sa croissance prévue est soutenue. Les dispositifs à usage unique constituent le segment à la croissance la plus rapide du marché américain des appareils d'ablation par radiofréquence, enregistrant le taux de croissance annuel composé (TCAC) le plus élevé, à 11,42 %. Cette croissance rapide s'explique par la demande croissante de solutions médicales efficaces et hygiéniques, garantissant la sécurité des patients et optimisant les opérations. De plus, face à la recherche constante d'un équilibre entre maîtrise des coûts et qualité optimale des soins, le marché des dispositifs à usage unique devrait connaître une forte accélération.

Sur demande

Le marché américain des dispositifs d'ablation par radiofréquence, segmenté par application, est dominé par l'oncologie chirurgicale. D'ici 2032, ce segment devrait générer une part de revenus impressionnante, dépassant les 45 %, confirmant ainsi sa position dominante sur le marché. Cette domination s'explique par la forte incidence du cancer aux États-Unis. Avec 1,9 million de nouveaux cas de cancer et 609 360 décès liés au cancer recensés en 2022, le besoin urgent de traitements efficaces est criant. L'ablation par radiofréquence, grâce à sa précision et son efficacité, représente une solution prometteuse en oncologie chirurgicale, stimulant ainsi la demande.

Par ailleurs, le segment de l'oncologie chirurgicale se distingue non seulement par sa part de marché, mais aussi par son taux de croissance. Avec un TCAC prévisionnel de 11,54 %, il devrait devenir le segment à la croissance la plus rapide dans les années à venir, grâce aux progrès technologiques rapides, à l'augmentation du pouvoir d'achat et au soutien gouvernemental important apporté aux soins de santé de haute qualité.

Par les utilisateurs finaux

Selon les utilisateurs finaux, le marché américain des dispositifs d'ablation par radiofréquence est dominé par les hôpitaux. D'ici fin 2032, ces derniers devraient représenter une part importante des revenus, dépassant 46 %. Cette situation s'explique par la complexité des traitements d'ablation et la forte présence de personnel spécialisé et d'équipements de pointe en milieu hospitalier, garantissant des interventions plus sûres et plus efficaces. En particulier, pour les patients présentant des comorbidités et les personnes âgées, l'hospitalisation est indispensable, car ils ne sont souvent pas éligibles à une intervention ambulatoire. Cette tendance indique que non seulement les hôpitaux conservent leur position de leader sur le marché, mais qu'ils sont également en passe d'enregistrer la croissance la plus rapide, avec un TCAC (taux de croissance annuel composé) anticipé de 11,70 %, en raison d'une forte demande et du besoin d'opérateurs expérimentés pour les traitements d'ablation, plus fréquemment pratiqués en milieu hospitalier.

Par ailleurs, les centres de chirurgie ambulatoire (CCA), autre segment important, représentaient 35,2 % de la part de marché en 2023. Cependant, les projections indiquent un léger recul à 35,45 % d'ici 2031.Ces centres, bien qu'efficaces pour certaines interventions ambulatoires, ne disposent pas toujours du personnel spécialisé nécessaire aux traitements d'ablation plus complexes, ce qui explique cette légère baisse.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs du marché américain des dispositifs d'ablation par radiofréquence

- AngioDynamics

- Arthrex

- AtriCure

- Baylis Medical

- Boston Scientific Corporation

- Bramsys Industries et ComércioLtda

- CR Barde

- Cosman Medical, Inc.

- ENDO-FLEX GmbH

- Epimed International

- Halyard Health

- Hologic

- Inomed Medizintechnik GmbH

- Johnson & Johnson

- Medtronic

- SFM Medical Devices GmbH

- Smith & Nephew

- St. Jude Medical

- Stryker

- Sutter Medizintechnik GmbH

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type d'appareil

- Dispositif de capital

- Générateurs d'énergie RF

- Cathéters d'ablation circonférentielle

- Cathéter à ballonnet RFA

- Cathéters focaux RFA

- Cathéters endoscopiques RFA

- Cathéters RFA à extrémité irriguée

- Cathéters à électrodes

- Cathéters RFA conventionnels

- Autres

- Équipement jetable

- Canules

- Aiguilles RFA

- réutilisables

- Sondes

- Électrodes

Sur demande

- Oncologie chirurgicale

- cancer de la glande surrénale

- Cancer du sein

- Cancer des os

- Cancer du rein

- Cancer du foie

- cancer du poumon

- Cancer du pancréas

- Cancer de la thyroïde

- Autres

- Cardiologie et gestion du rythme cardiaque

- Fibrillation auriculaire

- Arythmie cardiaque

- Autres

- Cosmétologie

- Gynécologie

- Fibromes utérins

- Autres

- Gestion de la douleur

- Douleurs cervicales

- Douleur à l'épaule

- Douleurs au haut et au bas du dos

- Douleur au genou

- Douleur faciale

- Autres

Par l'utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |