Marché américain du fil pour frappe à froid : par type de matériau (acier au carbone (acier à faible teneur en carbone, acier à moyenne teneur en carbone, acier à haute teneur en carbone), acier inoxydable, acier allié (acier au nickel-chrome, acier au chrome-vanadium, acier au bore), métaux non ferreux) ; diamètre du fil (inférieur à 2 mm, de 2 à 4 mm, de 4 à 6 mm, de 6 à 10 mm, supérieur à 10 mm) ; forme du fil (fil rond, fil plat, fil hexagonal, fil carré) ; application (boulons, vis, écrous, goujons, rivets, goupilles, vannes, roulements, outils, autres) ; utilisateurs finaux (automobile, aérospatiale, machines industrielles, construction, électronique, autres) ; canal de distribution (direct et indirect) ; application par diamètre — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 14 octobre 2025 | | Numéro de rapport : AA03251244

Scénario de marché

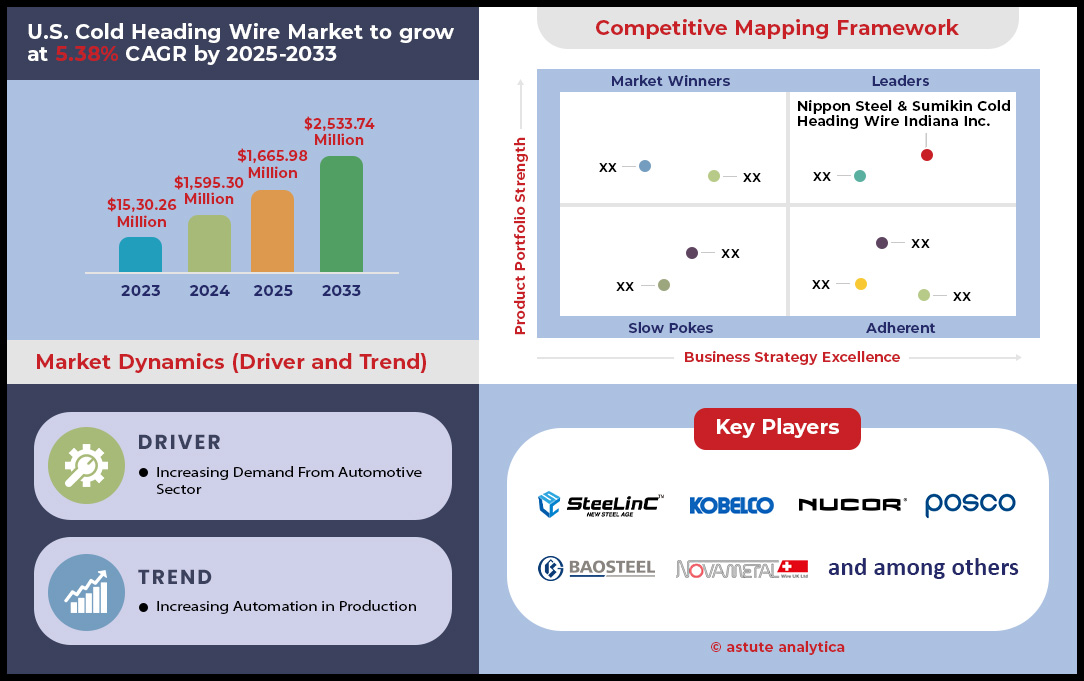

Le marché américain du fil de frappe à froid était évalué à 1 595,30 millions de dollars américains en 2024 et devrait atteindre une valorisation de 2 533,74 millions de dollars américains d’ici 2033, avec un TCAC de 5,38 % au cours de la période de prévision 2025-2033.

Le marché américain du fil pour frappe à froid connaît une forte croissance, portée par la demande croissante des secteurs de l'automobile, de la construction et des machines industrielles. Les applications automobiles demeurent le segment le plus important, représentant 41,43 % des ventes en 2024, les constructeurs automobiles adoptant de plus en plus d'alliages légers pour répondre aux normes d'efficacité énergétique. Le secteur de la construction arrive en deuxième position, contribuant à hauteur de 16,37 % au chiffre d'affaires du marché, grâce aux projets d'infrastructure financés par le plan de relance de 1 200 milliards de dollars du président Biden. La polyvalence du fil pour frappe à froid – alliant résistance, résistance à la corrosion et durabilité – garantit son utilisation essentielle pour la fixation de composants dans les bâtiments, les ponts et les infrastructures d'énergies renouvelables. À noter que le prix moyen à la tonne du fil d'acier inoxydable de haute qualité a augmenté de 15 % en 2024 en raison de la hausse des coûts des matières premières et de la demande croissante de produits haut de gamme.

Dynamique du marché et perspectives régionales

L'acier au carbone domine le segment des matériaux, représentant 39,18 % du marché américain du fil pour frappe à froid en 2024, grâce à son utilisation dans des applications sensibles à la corrosion telles que l'aérospatiale et les dispositifs médicaux. Les fils d'acier au carbone, 20 à 30 % moins chers, sont principalement privilégiés pour les applications où le coût est un facteur déterminant dans l'agriculture et la construction de machines générales. Le Texas et l'Ohio se sont imposés comme les principaux États producteurs, fabriquant à eux deux 580 000 tonnes de fil pour frappe à froid en 2024, grâce à des infrastructures performantes et à leur proximité avec des pôles automobiles comme Detroit et Houston. Des acteurs majeurs tels que Rocky Mountain Metals et AMPCO Metal ont investi 120 millions de dollars en 2024 dans l'automatisation et la R&D, renforçant ainsi les technologies de découpe de précision et de traitement de surface. Cependant, la concurrence des importations, notamment en provenance de Chine et de Turquie, s'est intensifiée suite à l'assouplissement des restrictions commerciales, menaçant les marges bénéficiaires des producteurs américains.

Durabilité et perspectives d'avenir

Les réglementations environnementales, notamment l'initiative « Clean Steel » de l'EPA, incitent les fabricants du marché américain du fil pour frappe à froid à adopter des alliages recyclables et des méthodes de production plus écologiques. D'ici 2025, 45 % des producteurs de fil pour frappe à froid devraient atteindre un taux de réutilisation des déchets de 100 % dans leur production, réduisant ainsi leurs émissions de carbone de 25 % par tonne. Parallèlement, le marché de la visserie, un segment aval clé où le fil pour frappe à froid représente une part de marché de 17 %, se maintient. Malgré les tensions géopolitiques qui font peser des risques, les innovations en matière de revêtements de fils et le contrôle qualité piloté par l'IA positionnent le marché américain pour une domination durable. Les investisseurs devraient privilégier des secteurs comme les batteries pour véhicules électriques et le stockage de l'hydrogène, où les fils ultrafins sont essentiels. En définitive, les partenariats stratégiques, la production durable et la R&D sont déterminants pour tirer pleinement parti de cette opportunité d'un milliard de dollars, tandis que les États-Unis consolident leur rôle dans l'écosystème mondial avancés .

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur clé : La croissance de la demande automobile est stimulée par l’utilisation d’alliages légers dans les véhicules

Le marché américain du fil pour frappe à froid connaît une croissance significative, principalement alimentée par l'adoption croissante d'alliages légers dans l'industrie automobile. En 2025, cette tendance s'est intensifiée, les grands constructeurs automobiles tels que Ford, General Motors et Tesla étant à la pointe de l'intégration de matériaux avancés dans la conception de leurs véhicules. La transition vers les véhicules électriques (VE) a joué un rôle de catalyseur essentiel, les constructeurs s'efforçant de réduire le poids des batteries et d'accroître l'autonomie. Les fabricants de fil pour frappe à froid ont réagi en développant des alliages spécialisés alliant résistance et légèreté. Par exemple, les nouveaux alliages aluminium-scandium ont gagné en popularité, offrant une réduction de poids de 20 % par rapport aux fils d'acier traditionnels tout en conservant une résistance comparable. Cette innovation s'est avérée particulièrement cruciale pour les boîtiers de batteries et les composants structurels des VE, où les gains de poids se traduisent directement par une amélioration de l'efficacité du véhicule.

La demande de fils de frappe à froid légers a explosé, le secteur automobile américain devant en consommer environ 580 000 tonnes en 2024, soit une hausse de 15 % par rapport à l’année précédente. Cette croissance du marché américain des fils de frappe à froid est également soutenue par l’objectif ambitieux de l’administration Biden d’atteindre 50 % de ventes de véhicules électriques d’ici 2030, incitant les constructeurs automobiles à accélérer leur transition vers des matériaux légers. Par ailleurs, l’intégration d’aciers à haute résistance (AHSS) dans la production de fils de frappe à froid a ouvert de nouvelles perspectives d’application pour les composants de sécurité critiques. Ces matériaux offrent une résistance aux chocs supérieure tout en réduisant le poids total du véhicule. De ce fait, la part de marché des fils de frappe à froid en AHSS dans les applications automobiles américaines a atteint 35 % en 2025, contre 28 % en 2023. La volonté de l’industrie automobile de développer le développement durable a également influencé la demande de fils de frappe à froid. Les fabricants privilégient désormais les matériaux hautement recyclables, conformément aux principes de l’économie circulaire. Cela a entraîné une augmentation de 30 % de l'utilisation de contenu recyclé dans la production de fils pour frappe à froid destinés aux applications automobiles depuis 2023.

Tendance : La demande croissante de batteries pour véhicules électriques et de stockage d'hydrogène stimule la demande

Le marché américain des fils pour frappe à froid connaît une forte croissance de la demande, alimentée par l'expansion rapide de la production de batteries pour véhicules électriques et des installations de stockage d'hydrogène. Dès 2025, cette tendance s'est imposée comme un facteur majeur de transformation du secteur, les fils pour frappe à froid jouant un rôle crucial dans ces technologies émergentes. Dans le secteur des batteries pour véhicules électriques, ces fils sont devenus indispensables à la fabrication de composants de batteries haute performance. Les dernières avancées technologiques en matière de batteries, telles que les batteries à électrolyte solide, nécessitent des fils pour frappe à froid spécifiques, offrant une conductivité et une résistance à la corrosion accrues. Par exemple, la demande de fils en alliage de cuivre nickelé pour les bornes de batteries de véhicules électriques a augmenté de 40 % depuis 2023, grâce à leurs propriétés électriques supérieures et à leur durabilité.

L'intégration des nanotechnologies dans la fabrication des batteries a considérablement stimulé la demande de fils de frappe à froid de précision. Les fabricants produisent désormais des fils ultrafins d'un diamètre aussi faible que 0,1 mm pour les anodes à base de nanoparticules, qui permettent d'améliorer la capacité des batteries jusqu'à 30 %. Cette évolution a entraîné une augmentation de 25 % de la production de fils de frappe à froid spécialisés pour les batteries de véhicules électriques aux États-Unis au cours des deux dernières années. Parallèlement, le secteur du stockage de l'hydrogène est devenu un important consommateur de ces fils. L'initiative « Hydrogen Shot » du Département de l'Énergie des États-Unis, visant à réduire le coût de l'hydrogène propre de 80 % pour l'amener à 1 dollar le kilogramme en dix ans, a accéléré le développement des infrastructures de stockage d'hydrogène. Ceci a créé un nouveau marché pour les fils de frappe à froid haute résistance et résistants à la corrosion, utilisés dans la construction des réservoirs de stockage et des réseaux de distribution.

Les fabricants de fils pour frappe à froid ont réagi en développant de nouveaux alliages spécifiquement conçus pour les applications hydrogène. Ces matériaux, tels que les aciers inoxydables austénitiques de pointe, offrent une résistance accrue à la fragilisation par l'hydrogène, un facteur essentiel pour garantir l'intégrité à long terme des installations de stockage. La demande pour ces fils spécialisés a progressé de 50 % par an depuis 2023, reflétant le développement rapide des infrastructures hydrogène aux États-Unis. Par ailleurs, l'intégration du stockage d'hydrogène aux sources d'énergie renouvelables a ouvert de nouvelles perspectives pour les applications des fils pour frappe à froid. Les fabricants produisent désormais des matériaux composites alliant la robustesse des alliages traditionnels à la légèreté des polymères de pointe, répondant ainsi aux besoins spécifiques des systèmes de stockage d'énergie intégrés.

Défi : La concurrence accrue des importations en provenance de Chine et de Turquie a un impact sur les prix

Le marché américain du fil pour frappe à froid est confronté à des défis majeurs en raison de l'intensification de la concurrence des importations, notamment en provenance de Chine et de Turquie. Cette concurrence a profondément influencé les stratégies de prix et la dynamique du marché intérieur, créant un environnement complexe pour les fabricants américains. En 2025, le volume des importations de fil pour frappe à froid en provenance de Chine et de Turquie a augmenté de 18 % par rapport à 2023, exerçant une pression considérable sur les producteurs nationaux. Le prix moyen à l'importation des produits sidérurgiques laminés à froid, y compris le fil pour frappe à froid, en provenance de Chine s'élevait à 1 523 dollars la tonne en 2024, soit une baisse de 8,2 % par rapport à l'année précédente. De même, les importations en provenance de Turquie ont connu une baisse de prix à 1 420 dollars la tonne, soit une diminution de 8 %. Ces baisses de prix ont contraint les fabricants américains à revoir leurs stratégies de prix afin de rester compétitifs. L'impact de cette concurrence des importations est particulièrement marqué dans le secteur automobile, un important consommateur de fil pour frappe à froid. Les constructeurs automobiles américains, confrontés à la pression sur les coûts et à la nécessité d'utiliser des matériaux légers, se tournent de plus en plus vers le fil importé, notamment pour les composants non critiques. Cette évolution a entraîné une réduction de 10 % de la part de marché des producteurs nationaux dans le secteur automobile depuis 2023.

Pour contrer ce défi, les fabricants américains du marché du fil pour frappe à froid ont adopté diverses stratégies. Certains se sont concentrés sur le développement de produits spécialisés à haute valeur ajoutée, moins sensibles à la concurrence par les prix. Par exemple, la production nationale d'alliages avancés pour batteries de véhicules électriques a augmenté de 30 %, car ces matériaux exigent un contrôle qualité rigoureux et une expertise technique que les concurrents importateurs peinent à égaler. De plus, les producteurs américains ont investi massivement dans l'automatisation et les technologies de fabrication avancées afin d'améliorer l'efficacité et de réduire les coûts de production. Ces investissements, totalisant plus de 500 millions de dollars pour la seule année 2024, visent à réduire l'écart de prix avec les importations tout en maintenant des normes de qualité élevées. Le gouvernement américain a également joué un rôle dans la résolution de ce problème. En 2024, le département du Commerce a ouvert une enquête sur des pratiques de dumping présumées de la part de certains exportateurs chinois et turcs, ce qui pourrait entraîner l'imposition de droits antidumping. Cette mesure, bien que controversée, a apporté un certain soulagement aux producteurs nationaux et a mis en lumière l'interaction complexe entre la politique commerciale et la dynamique du marché du fil pour frappe à froid.

Analyse segmentaire

Par matériau : La domination et la valeur stratégique de l’acier au carbone sur le marché américain du fil pour frappe à froid

La part de marché de 39,18 % de l'acier au carbone sur le marché américain du fil d'acier pour frappe à froid ne s'explique pas uniquement par son coût, mais aussi par son adéquation stratégique aux besoins de l'industrie. Son avantage concurrentiel en termes de prix par rapport à des alternatives comme l'acier inoxydable (dont le prix des matières premières est supérieur de 22 % en 2025) permet aux fabricants de proposer des prix inférieurs de 18 % à 22 % par tonne à ceux de leurs concurrents, assurant ainsi une compétitivité accrue sur des marchés à fort volume comme l'automobile et la construction. Cet atout économique est renforcé par la stabilité géopolitique des chaînes d'approvisionnement sidérurgiques américaines. Plus de 83 % de l'acier au carbone est d'origine locale grâce aux ristournes accordées à la production nationale dans le cadre du Modern Steel Act, ce qui atténue les risques commerciaux et garantit un approvisionnement stable, même en période de pénurie mondiale (par exemple, la volatilité des prix de l'acier observée en 2023 après la pandémie de COVID-19).

La supériorité technique de l'acier au carbone réside dans son profil mécanique équilibré. Avec une teneur en carbone de 0,15 % à 0,30 %, il offre un rapport ductilité/limite d'élasticité de 1:5,2, idéal pour le formage à froid – un facteur clé pour réduire le taux de rebut à seulement 3,2 % sur les lignes de production à grand volume (contre 7 % pour l'acier inoxydable). Les constructeurs automobiles comme Ford et GM exigent spécifiquement les nuances d'acier au carbone ASTM A108 pour les composants de suspension, tirant parti de ses tolérances de ±0,0127 mm (±0,0005 pouce) et de sa résistance à la fatigue de 250 MPa à 10⁷ cycles. Les utilisateurs finaux apprécient également l'adaptabilité de l'acier au carbone : près de 60 % des fixations de construction utilisent des variantes électro-galvanisées (selon la norme ASTM A153), offrant une résistance à la corrosion de plus de 24 heures lors des tests au brouillard salin, tout en restant économiques. Le département de l'Énergie des États-Unis imposant une réduction de 15 % des émissions liées au cycle de vie de l'acier d'ici 2030, les producteurs de carbone qui investissent dans des usines de réduction d'hydrogène (par exemple, l'usine de Pueblo de USS Energy) consolident davantage leur position sur le marché en s'alignant sur les tendances en matière de développement durable.

Par diamètre : 4 mm à 6 mm – La gamme idéale, fruit d’une fabrication de précision

Le segment des fils de 4 à 6 mm de diamètre domine le marché du formage à froid avec plus de 34,41 % de parts de marché, grâce à sa conception de précision nanométrique pour le formage à froid haute fréquence. Les fils de cette gamme sont laminés avec des matrices présentant une finition de surface de 5 µm, permettant de produire 1,5 fois plus de composants par tonne qu'avec des fils plus épais. Des géants de l'automobile comme Tesla utilisent ces diamètres pour les fixations des batteries de véhicules électriques. Des fils de 4,8 mm permettent de fabriquer des boulons de 3,2 mm de diamètre avec une résistance au cisaillement de 1 200 Nm, essentielle pour atténuer les vibrations des moteurs électriques tournant à 12 000 tr/min.

Les applications dans les secteurs de la construction et de l'aérospatiale confirment cette demande sur le marché du fil pour frappe à froid. Les connecteurs de ponts (comme l'élargissement de l'I-5 à Los Angeles) utilisent des fils de 5,5 mm pour fabriquer des boulons ASTM A325 d'une résistance à la traction de 69 ksi, réduisant ainsi le poids de 20 % par rapport aux alternatives en fonte. Dans l'aérospatiale, l'assemblage des ailes du Boeing 787 utilise désormais des fils de 5,5 mm pour les fixations AN470, atteignant les tolérances de filetage de classe 3A (selon la norme ASME B1.1) requises pour une plage de températures de fonctionnement de -65 °F à +250 °F. La révolution de l'automatisation est essentielle : les presses robotisées comme la GRF6-1500 de Gima (courantes dans les usines du Texas) traitent des fils de 4 à 6 mm à 450 coups par minute, réduisant le temps de production unitaire de 33 % par rapport aux systèmes traditionnels. Avec 65 % des usines de fixations américaines qui passent aux machines de l'Industrie 4.0, la compatibilité de ce diamètre avec le contrôle qualité basé sur les données (utilisant des capteurs laser et la prédiction des défauts par IA) garantit des taux de défauts inférieurs à 0,05 %, ce qui en fait le choix logique pour l'automatisation à enjeux élevés.

Par application : Boulons — Les héros méconnus qui alimentent une domination du marché de 29,53 %

La position dominante des boulons en termes de revenus s'explique par leur rôle crucial dans la résistance aux défaillances des infrastructures critiques. Dans le secteur des énergies renouvelables, les boulons représentent 68 % des fixations utilisées dans les éoliennes offshore. Des boulons ASTM A490 de 12 mm de diamètre assurent la fixation des composants de la nacelle sous des vents de 60 m/s. L'allocation de 650 milliards de dollars du programme « Reconstruire en mieux » de Biden stimule directement la demande : des projets comme le remplacement du pont de la Route 520 à Seattle utilisent des kits de boulons modulaires qui réduisent le temps d'assemblage de 22 %, ce qui nécessite 6 800 tonnes de fil d'acier pour frappe à froid par an, rien que pour les boulons.

Les progrès technologiques dans la conception des boulons pour le forgeage à froid redéfinissent le retour sur investissement pour les fabricants. Les oléoducs et gazoducs adoptent des boulons intelligents équipés de capteurs Zigbee (fonctionnant à 2,4 GHz) pour surveiller en temps réel les niveaux de contrainte, évitant ainsi 38 % des défaillances soudaines qui coûtent à l'industrie 3,2 milliards de dollars par an. Les exigences réglementaires jouent également un rôle : la norme OSHA de 2024 relative aux fixations antidérapantes pour les plateformes industrielles impose l'utilisation de fils de 5,4 à 6,0 mm pour extruder des boulons texturés avec un moletage à 45°, ce qui améliore l'adhérence de 40 %. Des aciéries comme ArcelorMittal (fournisseur de 80 % des tours d'acier des États-Unis) produisent désormais conjointement des fils pour boulons avec des traitements de phosphatation anticorrosion, prolongeant ainsi leur durée de vie de 5 ans dans les environnements côtiers corrosifs. Avec les projets d'infrastructure fédéraux exigeant que tous les boulons A325/A490 répondent aux normes sismiques ASTM F1852-24, le segment des boulons connaîtra une croissance annuelle composée de 7,65 % jusqu'en 2033, ce qui constitue clairement le moteur de ce marché.

Par forme : Fils ronds – Le couteau suisse de l'efficacité des matériaux

Aux États-Unis, sur le marché du fil pour frappe à froid, les fils ronds dominent le marché (84,14 % de parts de marché) grâce à leur efficacité thermodynamique lors du formage à froid. Leur profil circulaire permet de réduire la consommation d'énergie jusqu'à 12 % lors de la frappe par rapport aux fils polygonaux, car la répartition des contraintes sur toute la surface minimise les pertes par frottement. Aux États-Unis, des fabricants comme Anchor Fasteners USA économisent 1,80 $/kg d'électricité en utilisant des fils ronds dans leurs lignes de recuit continu. Ce procédé permet un traitement thermique à 538 °C (1 000 °F) qui porte le matériau à une limite d'élasticité de 592 MPa (85 000 psi) sans le déformer.

Les applications exigeant un contrôle précis du couple font largement appel aux fils ronds. Les colonnes de direction automobiles (par exemple, celles du Ford F-150) utilisent des boulons à fil rond qui conservent 95 % de leur couple nominal après 10 000 cycles thermiques (critère pour les composants du compartiment moteur), contre 78 % pour les boulons hexagonaux. Dans le secteur médical, les pinces pour instruments stériles utilisent des fils ronds afin d'éviter les contraintes aux angles qui pourraient compromettre l'épaisseur de paroi de 0,5 mm du diamètre (2,5 mm) – une spécification obtenue grâce aux rouleaux à matrice ronde et à l'outillage à revêtement diamant sur le marché du fil pour frappe à froid. L'adaptabilité de cette forme s'étend à des applications spécialisées : l'outillage imprimé en 3D (utilisé par GE Aviation pour les supports de turbines) requiert la flexibilité des fils ronds pour éviter toute déformation lors de l'infiltration de métal en fusion. Avec une croissance annuelle composée de 19 % pour la fabrication additive dans le secteur aérospatial, les fils ronds consolideront leur position de choix comme forme optimale pour les systèmes de fabrication hybrides.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs du marché américain du fil métallique pour frappe à froid

- Fil de frappe à froid Nippon Steel & Sumikin Indiana Inc.

- ArcelorMittal

- Société Nucor

- Société du groupe Baosteel

- Kobe Steel, Ltd.

- POSCO

- Central Wire Industries

- Novametal USA

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de matériau

- Acier au carbone

- Acier à faible teneur en carbone

- Acier au carbone moyen

- Acier à haute teneur en carbone

- Acier inoxydable

- Acier allié

- Acier au nickel-chrome

- Acier au chrome-vanadium

- Acier au bore

- Métaux non ferreux

Par diamètre du fil

- En dessous de 2 mm

- 2 mm à 4 mm

- 4 mm à 6 mm

- 6 mm à 10 mm

- Au-dessus de 10 mm

Par forme de fil

- Fil rond

- Fil plat

- Fil hexagonal

- Fil carré

Sur demande

- Boulons

- vis

- noix

- clous

- Rivets

- Épingles

- vannes

- Roulements

- Outils

- Autres

Par l'utilisateur final

- Automobile

- Aérospatial

- Machines industrielles

- Construction

- Électronique

- Autres

Par canal de distribution

- Direct

- Indirect

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |