Marché américain du traitement des eaux de production : technologies de traitement (traitement physique, chimique et biologique) ; utilisations de l’eau de production (usage agricole, industriel, municipal, exploitation pétrolière et gazière, autres usages émergents) ; applications (exploitations terrestres et offshore) ; sources d’eau de production (conventionnelles et non conventionnelles) ; utilisateurs finaux (exploitants pétroliers et gaziers (amont, offshore, onshore), sociétés intermédiaires et de services d’eau, prestataires indépendants de services de traitement des eaux, centrales électriques, sociétés d’exploitation minière et de traitement des minéraux, industries chimiques et pétrochimiques, autorités municipales et régionales de l’eau) — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 30-sept.-2025 | | ID du rapport : AA09251518

Scénario de marché

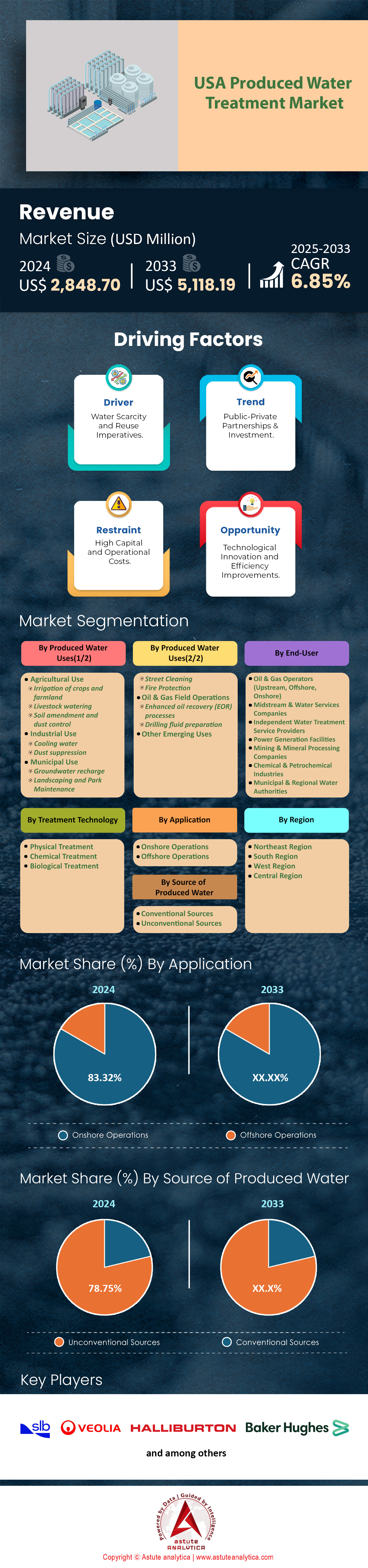

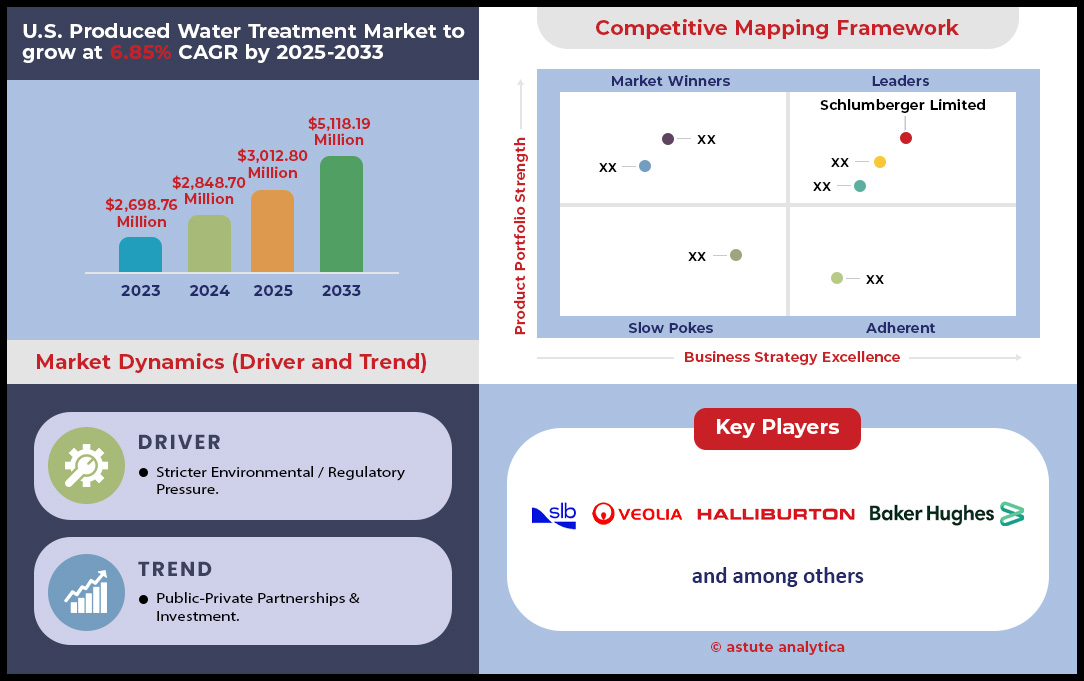

Le marché américain du traitement des eaux produites était évalué à 2 848,70 millions USD en 2024 et devrait atteindre la valorisation boursière de 5 118,19 millions USD d'ici 2033 à un TCAC de 6,85 % au cours de la période de prévision 2025-2033.

Principales conclusions sur le marché du traitement des eaux de production aux États-Unis

- Basé sur la technologie de traitement, le traitement physique se positionne fermement à l'avant-garde avec une part de revenus de 47,70 % du marché américain du traitement des eaux produites.

- Sur la base des utilisations de l’eau produite, les opérations sur les champs pétroliers et gaziers génèrent plus de 67,14 % des revenus du marché.

- Selon les applications, les opérations à terre représentent 83,32 % du marché américain.

- En ce qui concerne les sources d’eau produites, les sources non conventionnelles représentent la plus grande part de marché, soit plus de 78,75 %.

- Le marché américain du traitement des eaux produites devrait croître à un TCAC robuste de 6,85 % au cours de la période de prévision 2025-2033.

La trajectoire de la demande sur le marché américain du traitement des eaux de production est déterminée par trois forces puissantes et interconnectées. La principale d'entre elles est l'imposante production volumétrique qui impose des exigences fondamentales et sans compromis en matière de services de traitement complets. Le bassin permien, à lui seul, génère d'immenses quantités d'eau de production, avec des opérateurs majeurs comme Chevron produisant plus de 20 millions de barils par jour d'ici 2025. La production combinée des sous-bassins du Delaware et de Midland s'élève à environ 11 millions de barils par jour. Ce défi de volume est aggravé par l'augmentation des ratios eau/pétrole, qui atteignent jusqu'à douze pour un dans certains puits permiens, multipliant directement la demande de traitement pour chaque baril de pétrole produit.

Un cadre réglementaire de plus en plus strict, alimenté par des préoccupations environnementales telles que la sismicité, impose un changement stratégique par rapport à l'élimination traditionnelle sur le marché américain du traitement des eaux de production. En une seule semaine de juillet 2024, l'ouest du Texas a connu 121 tremblements de terre, ce qui a incité les autorités réglementaires à agir. Début 2024, les autorités texanes ont suspendu 23 permis de puits d'élimination, et de nouvelles directives, entrées en vigueur le 1er juin 2025, restreindront davantage les activités d'injection. Les nouvelles directives de l'Oklahoma s'appliquent à 347 puits d'élimination, modifiant fondamentalement les pratiques de gestion de l'eau et créant une demande urgente de solutions alternatives comme le traitement avancé et le recyclage.

Enfin, des facteurs économiques déterminants accélèrent la transformation de l'eau produite, la considérant désormais comme une ressource précieuse plutôt que comme un déchet. Avec des frais d'élimination atteignant 1,00 dollar par baril et des coûts de transport de 2,50 dollars par baril, le recyclage de l'eau permet des économies considérables, pouvant atteindre 2,50 dollars par baril, sur les charges d'exploitation. Cette réalité économique, conjuguée à de nouveaux contrats d'envergure comme celui de 550 millions de dollars de Veolia pour une seule usine de traitement, met en lumière un marché où l'investissement dans les technologies de traitement n'est plus facultatif, mais un élément essentiel d'une production énergétique rentable et durable.

Pour obtenir plus d'informations, demandez un échantillon gratuit

Les flux de revenus inexploités transforment la proposition de valeur de l'eau produite

- L'eau produite, source essentielle de minéraux : Un changement de paradigme est en cours, les entreprises du marché américain du traitement des eaux produites commençant à considérer la saumure des champs pétrolifères non plus comme un déchet, mais comme une source nationale de minéraux essentiels comme le lithium. Les technologies d'extraction directe du lithium (DLE) font de l'eau produite un atout stratégique pour la chaîne d'approvisionnement américaine en batteries. Volt Lithium a porté sa production de DLE dans le bassin permien à plus de 11 000 barils par jour début 2025. Des recherches menées par le National Energy Technology Laboratory suggèrent que les eaux usées des schistes de Marcellus pourraient à elles seules répondre à 38 à 40 % de la demande actuelle de lithium aux États-Unis. Avec environ 20 millions de barils d'eau riche en lithium produits quotidiennement dans le Permien, l'attrait économique de l'exploitation de cet « or liquide » crée un puissant moteur de demande pour des solutions de traitement spécialisées.

- Expansion de la réutilisation hors gisements pétroliers, financée par le gouvernement fédéral : Face à la grave pénurie d’eau dans l’Ouest américain, d’importants financements fédéraux et étatiques financent désormais la recherche sur le traitement des eaux de production en vue de leur réutilisation bénéfique hors gisements pétroliers, notamment dans l’agriculture et l’industrie. En janvier 2025, le ministère de l’Intérieur a annoncé 223 millions de dollars pour des projets de recyclage et de dessalement de l’eau. De plus, le ministère de l’Énergie a alloué près de 8 millions de dollars en avril 2024 à cinq nouveaux projets de R&D axés sur la gestion des eaux de production. Des États comme le Nouveau-Mexique mènent plusieurs programmes pilotes, dont un plan visant à exploiter 100 000 acres-pieds d’eau d’ici 2028, ouvrant ainsi la voie à une expansion du marché soutenue par le gouvernement.

L'extraction directe du lithium crée une demande économique sans précédent

La quête d'un approvisionnement national en lithium transforme fondamentalement la demande sur le marché américain du traitement des eaux usées. L'accent se déplace rapidement de la simple élimination des eaux usées vers l'extraction minière sophistiquée, créant un nouveau segment lucratif. Cette évolution est portée par des projets à grande échelle et des perspectives économiques attractives. Par exemple, l'unité de production de 5e génération de Volt Lithium, déployée en janvier 2025, a immédiatement dépassé son objectif de 10 000 barils par jour (b/j). Les activités de l'entreprise sont passées de 600 b/j à plus de 11 000 b/j en seulement six mois. Cette expansion rapide répond à un marché mondial en contraction, où l'excédent de lithium prévu devrait passer de 150 000 tonnes en 2024 à 80 000 tonnes en 2025, avec un déficit potentiel de 1 500 tonnes dès 2026.

Des investissements majeurs confirment la viabilité à long terme de ce moteur de la demande. Le projet Thacker Pass représente des dépenses d'investissement estimées à 2,3 milliards de dollars US, visant une capacité annuelle de 40 000 tonnes de carbonate de lithium. De même, le projet TLC d'American Lithium vise une production annuelle de 48 000 tonnes en phase 2. Les acteurs établis se développent également ; Albemarle porte sa production de saumure à 7 500 tonnes par an d'ici 2025, grâce à 22 nouveaux puits de production capables de pomper 20 000 acres-pieds de saumure. La possibilité de compenser d'importants coûts d'élimination, tels que les 21 millions de dollars investis par COG Operating sur une période de deux ans, renforce encore davantage le rôle de l'exploitation minière de l'eau produite comme principal moteur du marché.

Les investissements gouvernementaux ciblés et la réglementation accélèrent l'adoption par le marché

Les initiatives fédérales et étatiques injectent des capitaux importants et créent un cadre réglementaire stable sur le marché du traitement des eaux de production , stimulant ainsi directement la demande de technologies innovantes. Le 14 janvier 2025, le ministère de l'Intérieur a annoncé une enveloppe historique de 223 millions de dollars pour des projets de recyclage de l'eau. Une grande partie de ces fonds provient de la loi bipartite sur les infrastructures, qui alloue un total de 8,3 milliards de dollars sur cinq ans à des projets liés à l'eau et a déjà consacré près de 5,3 milliards de dollars à plus de 670 projets. Le ministère de l'Énergie joue également un rôle clé, annonçant le 18 avril 2024 près de 8 millions de dollars pour cinq projets de R&D, dans le cadre d'un financement plus large de 18 050 000 dollars pour la R&D dans le domaine de l'eau.

Les mesures prises au niveau des États renforcent la sécurité du marché. Le plan ambitieux du Nouveau-Mexique vise à libérer 100 000 acres-pieds d'eau nouvelle pour un usage industriel d'ici 2028, créant ainsi un objectif clair pour les développeurs de technologies. Ces programmes sont soutenus par des fonds de recherche dédiés. Le Bureau of Reclamation a offert jusqu'à 2 millions de dollars pour les propositions arrivant à échéance le 13 novembre 2024, tandis que l'USGS a publié ses opportunités de financement pour l'exercice 2025, avec des échéances fixées à septembre 2025. Même les projets de réglementation préliminaires, comme la proposition du Nouveau-Mexique visant à autoriser des projets pilotes à libérer jusqu'à 84 000 gallons d'eau traitée par jour, indiquent clairement une voie tracée par le gouvernement vers une adoption plus large des solutions avancées sur le marché américain du traitement des eaux de production.

Analyse segmentaire

La prédominance rentable du traitement physique dans la gestion des eaux de production

Les technologies de traitement physique représentent 47,70 % du marché américain du traitement des eaux de production grâce à leur rentabilité et à leur grande efficacité lors des étapes primaires cruciales du traitement. Ces méthodes, notamment les séparateurs gravitaires, les hydrocyclones et les systèmes de filtration, sont efficaces pour éliminer les matières en suspension et les hydrocarbures dispersés, contaminants les plus courants dans les eaux de production. Leur simplicité d'utilisation et leur fiabilité en font l'étape fondamentale de la plupart des procédés de traitement, préparant l'eau à des traitements secondaires et tertiaires plus poussés si nécessaire. Les coûts d'exploitation inférieurs au traitement physique par rapport à des technologies plus complexes comme les traitements membranaires ou chimiques renforcent encore sa position de leader, notamment compte tenu des importants volumes d'eau à gérer quotidiennement dans le secteur pétrolier et gazier.

Dans le paysage concurrentiel du marché américain du traitement des eaux de production, la position dominante du traitement physique est renforcée par de solides indicateurs opérationnels. Le coût de la réutilisation de l'eau, souvent en commençant par un traitement physique, se situe entre 0,15 et 0,20 dollar par baril, ce qui le rend plus économique que les coûts d'élimination, qui peuvent atteindre 1 dollar par baril. Les installations offshore du golfe du Mexique sont tenues de limiter la teneur en pétrole des eaux rejetées à une moyenne mensuelle de 29 ppm, un objectif souvent atteint grâce à une séparation physique efficace. Pour 2025, les systèmes d'une capacité de 100 000 à 500 000 barils par jour devraient être les plus largement déployés, soulignant la nécessité de solutions de traitement physique à haut volume. Les recettes publiques totales provenant de la production pétrolière et gazière britannique, indicateur de l'ampleur des opérations générant de l'eau de production, ont bondi à 1,84 milliard de dollars au cours de l'exercice 2021-2022, soit une augmentation significative par rapport aux 0,39 milliard de dollars de l'année précédente.

- Les hydrocyclones, une technologie clé de traitement physique, sont utilisés dans environ 90 % des installations de traitement des eaux produites en mer.

- Les progrès récents dans la conception des hydrocyclones ont conduit à des efficacités de séparation allant jusqu’à 67,6 % pour certaines concentrations d’huile à l’entrée.

- La consommation d’eau tout au long du cycle de vie d’un puits de gaz de schiste de Marcellus peut avoir un potentiel d’écotoxicité en eau douce compris entre 900 et 23 000 kg d’équivalent 2,4D si l’eau produite n’est pas traitée de manière adéquate, soulignant le rôle essentiel du traitement physique primaire.

Les opérations pétrolières et gazières génèrent des revenus grâce à la réutilisation de l'eau produite

Les opérations pétrolières et gazières génèrent plus de 67,14 % du chiffre d'affaires du marché du traitement des eaux de production, principalement en raison des besoins considérables en eau de la fracturation hydraulique. La réutilisation de l'eau de production sur le champ pétrolier est une solution nettement plus rentable et efficace sur le plan logistique que l'approvisionnement en eau douce, notamment dans les régions où l'eau est rare et où se trouvent de nombreux gisements de schiste prolifiques. La réutilisation de l'eau de production minimise les coûts liés à l'acquisition et au transport de l'eau douce, ainsi que les dépenses et les obstacles réglementaires liés à son élimination. Alors que les activités de forage et de complétion continuent de nécessiter d'importants volumes d'eau, les avantages économiques et environnementaux d'un système de gestion de l'eau en circuit fermé pour les opérations pétrolières et gazières sont convaincants, contribuant ainsi à une part importante des revenus du marché.

Les incitations financières et opérationnelles à la réutilisation de l'eau produite dans le secteur pétrolier et gazier sont considérables. Au Texas, on estime que 33 millions de barils d'eau produite sont produits quotidiennement. La réutilisation de cette eau pour la fracturation hydraulique, où un seul puits peut nécessiter en moyenne 14,3 millions de gallons, représente un potentiel considérable de réduction des coûts. Le bassin permien devrait à lui seul produire 22,3 millions de barils d'eau produite par jour en 2025, ce qui souligne encore davantage l'importance de cette ressource. En 2024, une entreprise de solutions d'eau a recyclé plus de 280 millions de barils d'eau produite dans le bassin permien, ce qui témoigne des volumes importants gérés. Le marché américain du traitement des eaux produites capitalise sur cette tendance, avec des entreprises proposant des solutions innovantes pour la réutilisation sur le terrain.

- Une entreprise du Nouveau-Mexique a atteint un record d’approvisionnement en une seule journée de 500 000 barils d’eau produite recyclée, démontrant ainsi la grande capacité des installations de recyclage modernes.

- On estime que d’ici 2030, la quantité d’eau douce et saumâtre utilisée dans les complétions permiennes sera de 500 000 barils par jour inférieure à celle de 2017, grâce à un recyclage accru.

- Le développement de fluides de fracturation tolérants au sel a été un catalyseur technologique majeur pour la réutilisation accrue des eaux produites avec des niveaux élevés de TDS.

Sources non conventionnelles alimentant la demande de traitement des eaux produites

Les sources non conventionnelles, telles que le gaz de schiste et le pétrole de réservoir compact, représentent la plus grande part de plus de 78,75 % du marché américain du traitement des eaux de production, en raison de la forte consommation d'eau de la fracturation hydraulique. Contrairement aux puits conventionnels, les puits non conventionnels nécessitent des millions de litres d'eau pour le processus de fracturation initial, dont une part importante revient sous forme d'eau de reflux. De plus, au cours de leur durée de vie, ces puits tendent à produire un ratio eau/hydrocarbures plus élevé que de nombreux puits conventionnels. Le développement rapide et l'adoption généralisée du forage horizontal et de la fracturation hydraulique multi-étages dans les principaux bassins de schiste américains ont libéré d'importantes ressources énergétiques et, ce faisant, généré un volume d'eau de production sans précédent et durable, nécessitant une gestion rigoureuse.

Les caractéristiques de l'eau produite non conventionnelle influencent la dynamique du marché du traitement de l'eau produite. Dans le bassin permien, la consommation moyenne d'eau est plus élevée que dans toute autre zone non conventionnelle, avec trois à quatre barils d'eau produits pour chaque baril de pétrole. L'eau produite par des formations de schiste comme celle de Marcellus peut présenter des concentrations très élevées de solides dissous totaux (SDT), allant de 40 000 à plus de 120 000 mg/L, nécessitant des solutions de traitement spécialisées. Le coût de traitement de cette eau à forte teneur en SDT peut être conséquent, le dessalement thermique étant estimé à 53-71 mg/m³. Le marché américain du traitement de l'eau issue de la fracturation hydraulique était évalué à environ 165,6 millions de dollars en 2024 et devrait croître grâce à ces importants volumes d'eau.

- L’eau produite à partir du schiste de Bakken a une teneur moyenne en TDS de 244 g/L, soit environ sept fois celle de l’eau de mer.

- L’exploitation du schiste de Marcellus a augmenté la quantité totale d’eaux usées associées au pétrole et au gaz en Pennsylvanie d’environ 570 % depuis 2004.

- Le volume d'eau utilisé pour la fracturation hydraulique dans le bassin permien devrait être près de quatre fois inférieur au volume d'eau produite, créant ainsi un excédent important nécessitant une gestion. Évolution récente du marché américain du traitement des eaux de production.

Personnalisez ce rapport + valider avec un expert

Accédez uniquement aux sections dont vous avez besoin - spécifique à la région, au niveau de l'entreprise ou par cas d'utilisation.

Comprend une consultation gratuite avec un expert du domaine pour guider votre décision.

Opérations terrestres Le leader incontesté de la production d'eau produite

Les opérations terrestres représentent 83,32 % du marché américain du traitement des eaux de production, ce qui reflète directement la prédominance de la production pétrolière et gazière terrestre, notamment dans les gisements de schiste non conventionnels. Le nombre important de puits et le volume d'hydrocarbures extraits de bassins terrestres comme le Permien, Eagle Ford et Bakken génèrent d'importantes quantités d'eau de production. En revanche, la production offshore, bien qu'importante, implique un nombre de puits plus restreint et une empreinte opérationnelle plus limitée. La simplicité logistique et les coûts réduits de développement et d'exploitation des infrastructures de traitement et d'évacuation des eaux à terre, comparés à la complexité des environnements offshore, contribuent également à la domination du segment terrestre sur le marché américain du traitement des eaux de production.

L'ampleur des activités terrestres renforce sa position de leader sur le marché. En 2023, la production pétrolière américaine a atteint 12,9 millions de barils par jour, principalement grâce à la production de schiste terrestre. Dans le bassin permien, le ratio eau/pétrole peut atteindre douze pour un, ce qui signifie que la production d'eau est nettement supérieure à celle de pétrole. La quantité totale d'eau gérée dans le bassin permien est passée de 6,3 millions de barils par jour en 2017 à 18,9 millions de barils par jour en 2023. Ce volume colossal nécessite une infrastructure terrestre robuste pour le marché américain du traitement des eaux de production. Au Texas seulement, un investissement historique de 20 milliards de dollars dans les infrastructures hydrauliques a été approuvé, dont une partie devrait soutenir des solutions de gestion des eaux de production.

- La législature du Texas a créé un fonds qui consacrera 1 milliard de dollars par an pendant les 20 prochaines années à des projets d’infrastructures hydrauliques.

- Il existe environ 144 000 puits d’injection de classe II aux États-Unis pour l’élimination des eaux produites, dont la grande majorité sont terrestres.

- Le coût du transport par camion de l’eau produite en vue de son élimination peut représenter une dépense opérationnelle importante pour les producteurs terrestres, ce qui incite à l’adoption d’un traitement et d’une réutilisation localisés.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Investissements stratégiques remodelant le paysage du marché américain du traitement des eaux de production

- Augmentation du financement fédéral :

l’Énergie a annoncé, en avril 2024,

une initiative significative visant projets de R&D axés sur le traitement et la gestion des eaux de production. Cette initiative s’inscrit dans le cadre d’un financement plus large de 18 millions de dollars destiné au développement de technologies à usage final bénéfique. - Acquisition stratégique pour l'expansion : SLB a révélé son accord pour

acquérir ChampionX Corporation en avril 2024. Cette acquisition devrait

élargir considérablement les capacités de SLB en matière de solutions chimiques et

de gestion de l'eau produite. - Consolidation du secteur intermédiaire : Energy Transfer a finalisé l'acquisition de WTG Midstream en juillet 2024 pour 2,275 milliards de dollars. Parallèlement, elle a conclu une coentreprise avec Sunoco LP, consolidant ainsi ses actifs de pétrole brut et d'eau produite dans le bassin permien.

- Investissement axé sur la technologie : VVater, une entreprise de traitement de l'eau de nouvelle génération

, a obtenu un tour de financement de plusieurs millions de dollars en décembre 2024. L'investissement, soutenu par des personnalités de premier plan comme Tim Draper, stimulera l'expansion de sa technologie innovante de purification sans produits chimiques. - Croissance ciblée des infrastructures : En octobre 2024, Enterprise Products

Partners a acquis Piñon Midstream pour 950 millions de dollars. Cette acquisition ajoute des pipelines de collecte, des installations de traitement et des puits d'élimination essentiels à ses

actifs du bassin permien sur le marché américain du traitement des eaux de production. - Lancement de technologie avancée : Démontrant son engagement envers l'innovation, Adaptive Process Solutions a lancé son unité d'infusion de microbulles en janvier 2024. Ce système est conçu pour optimiser l'élimination des contaminants dans l'eau produite, améliorant ainsi l'efficacité du traitement.

- Subventions gouvernementales pour l'efficacité de l'eau : Le Bureau of Reclamation

continue de financer des projets d'efficacité de l'eau grâce à son programme WaterSMART. Plusieurs cycles de candidatures ont été organisés tout au long de l'année 2024, avec une nouvelle date limite fixée à janvier 2025, afin d'encourager une utilisation durable de l'eau.

Principales entreprises du marché américain du traitement des eaux de production

- Halliburton Company

- Systèmes Enviro-Tech

- International de Weatherford

- NOV

- Mineral Technologies, Inc.

- Baker Hughes

- Photo de TechnipFMC

- Ovivo

- Schlumberger Limitée

- Canon artes spa

- Veolia Environnement SA

- Autres acteurs éminents

Aperçu de la segmentation du marché

Par technologie de traitement

- Traitement physique

- Traitement chimique

- Traitement biologique

Par utilisations de l'eau produite

- Utilisation agricole

- Irrigation des cultures et des terres agricoles

- Abreuvement du bétail

- Amendement du sol et contrôle de la poussière

- Utilisation industrielle

- Eau de refroidissement

- Suppression de la poussière

- Utilisation municipale

- Recharge des eaux souterraines

- Aménagement paysager et entretien des parcs

- Nettoyage des rues

- Protection contre les incendies

- Opérations sur les champs pétroliers et gaziers

- Procédés de récupération assistée du pétrole (EOR)

- Préparation du fluide de forage

- Autres utilisations émergentes

Par candidature

- Opérations à terre

- Opérations offshore

Par source d'eau produite

- Sources conventionnelles

- Sources non conventionnelles

Par utilisateur final

- Opérateurs pétroliers et gaziers (en amont, en mer, à terre)

- Sociétés de services intermédiaires et de distribution d'eau

- Fournisseurs indépendants de services de traitement de l'eau

- installations de production d'électricité

- Sociétés d'exploitation minière et de traitement des minéraux

- Industries chimiques et pétrochimiques

- Autorités municipales et régionales de l'eau

Par région

- Région du Nord-Est

- Pennsylvanie

- New York

- Ohio

- Virginie-Occidentale

- New Jersey

- Région Sud

- Texas

- Louisiane

- Oklahoma

- Arkansas

- Région de l'Ouest

- Californie

- Colorado

- Wyoming

- New Mexico

- Alaska

- Région centrale

- Dakota

- Montana

- Kansas

- Nebraska

- Minnesota

VOUS CHERCHEZ UNE CONNAISSANCE COMPLÈTE DU MARCHÉ ? ENGAGEZ NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateur | Entreprise | ||

| e-Accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | 1 utilisateur uniquement | 1 utilisateur uniquement | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Pas de personnalisation gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Assistance aux analystes | Support d'analyste de 2 mois | Support d'analyste de 4 mois | Support d'analyste de 7 mois | Support d'analyste d'un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite de l'industrie (Dans les 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction après l'achat | |