オーストラリアのタイヤ市場:タイヤタイプ別(ラジアル(チューブおよびチューブレス)、バイアス)、製品タイプ別(サマータイヤ、ウィンタータイヤ、オールシーズンタイヤ、パフォーマンスタイヤ、ツーリングタイヤ、その他)、車両タイプ別(乗用車(セダン(SUVおよびクロスオーバー、ハッチバック)、商用車(軽商用車(LCV)、大型商用車(HCV))、二輪車、オートバイ、スクーター)、車両推進方式別(内燃機関、電気自動車)、用途別(オンロードおよびオフロード)、流通チャネル別(OEMおよびアフターマーケット)、地域別市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年4月14日 | | レポートID: AA04251278

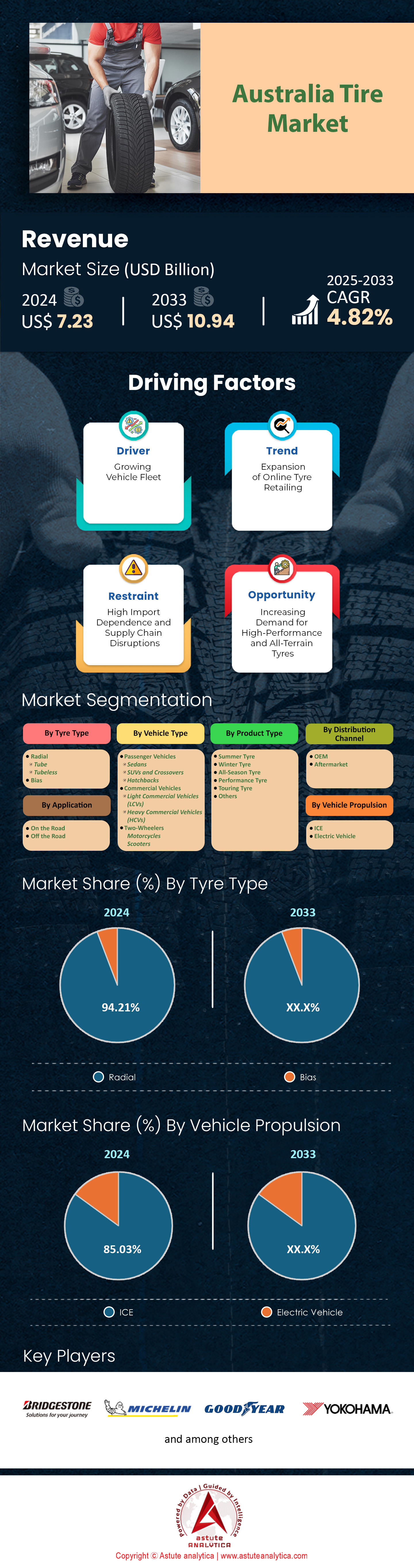

市場シナリオ

オーストラリアのタイヤ市場は2024年に72億3,000万米ドルと評価され、2025年から2033年の予測期間中に4.82%のCAGRで成長し、2033年までに109億4,000万米ドルの市場評価額に達すると予測されています。.

オーストラリアのタイヤ需要は自動車所有台数の増加に牽引されており、FCAIのデータによると、年間自動車販売台数は2024年に124万台を超え(前年比6.8%増)、SUV(販売台数の49%)と小型商用車(22%)が牽引する見込みです。パンデミック後の経済回復により貨物輸送とインフラプロジェクトが拡大し、連邦政府は2024~25年度予算で道路改修に121億豪ドルを割り当てており、大型タイヤの需要を押し上げています。ピルバラ地域(西オーストラリア州)などの鉱業の中心地や、クイーンズランド州とニューサウスウェールズ州の農業部門は、オフロードタイヤと全地形タイヤに依存しており、持続的な商品輸出により、2024年第1四半期には鉱山トラックのタイヤ交換が9%増加しました。eコマースの成長(2024年3月時点で前年比14%)に牽引された都市部の配送車両群も、小型商用車タイヤの需要をさらに支えています。.

オーストラリアの老朽化した車両群(平均車齢:10.8年)と厳格な道路走行適合基準の影響を受けて、アフターマーケットのタイヤ販売はタイヤ市場の約75%を占めています。たとえば、ビクトリア州の義務的な安全検査(4〜5年以上の車両に適用)は、交換サイクルを加速させます。リトレッドタイヤは物流で注目を集めており、Toll Groupなどの企業はコストを30〜40%削減するために採用しています。2024年のクイーンズランド州の雨季を含む異常気象は、洪水被害によりタイヤ交換が17%急増し、これも短期的な需要を押し上げました。現在、新車販売の8.4%を占めるバッテリー電気自動車(BEV)は、特殊な低転がり抵抗タイヤを必要とし、ニッチなセグメントを形成しています。.

オーストラリアのタイヤ市場では、エンドユーザーの需要が二極化しています。大都市圏では乗用車用タイヤ(ブリヂストン、ミシュラン)が優先され、地方では商用車(BFグッドリッチ、ヨコハマ)の需要が牽引しています。観光業の回復(2024年には海外旅行者数が760万人に達すると予測)に伴い、レンタカーや大型バスの車両数が増加し、エイビスなどの企業は予約数が前年比21%増と報告しており、頻繁な交換が必要となっています。一方、農業機械用タイヤ(BKT、コンチネンタルなど)は、記録的な穀物収穫量(2023~2024年には6,670万トン)を背景に需要が高まっています。オンラインでのタイヤ販売は2024年に35%急増し、TyroolaやBeaurepairesなどのプラットフォームでは、AIを活用したタイヤ装着ツールを提供して購入を効率化しています。.

持続可能性はオーストラリアのタイヤ市場を変革しつつあります。グッドイヤーやピレリといった大手メーカーは、オーストラリアの2024年国家廃棄物政策に沿って、リサイクル材を50%使用したタイヤを提供しています。センサーを搭載した「スマートタイヤ」(例:ミシュランのUptis)は、予知保全のためにフリートオペレーターの間で人気が高まっています。ブリヂストンのTire ConnectとTirecycleの緊急対応ユニットが主導する災害復旧サービスは、山火事や洪水発生後の復旧に不可欠であり、迅速な展開が求められています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:自動車販売の増加がタイヤ交換の需要とプレミアム購入を加速

オーストラリアの自動車部門は2024年に力強い成長を記録し、連邦自動車産業会議所(FCAI)によると、新車販売台数は前年比9%増の124万台に達した。消費者信頼感の高まりとサプライチェーンの制約緩和に牽引されたタイヤ市場のこの急増は、特に平均タイヤ交換サイクルが2020年の3.8年から3.2年に短縮されたため、交換用タイヤの需要を直接的に増幅させた。オーストラリア統計局(ABS)の報告によると、電気自動車(EV)の普及により高級品への需要がさらに高まり、EV登録は2023年の5.1%から2024年第1四半期には8.4%に上昇した。EVはトルクと重量が大きいため特殊なタイヤが必要であり、これが高級タイヤの売上を今年これまでに18%押し上げている。さらに、SUVの販売が自動車販売全体の54%を占め、市場を席巻しているため、高荷重容量タイヤの需要が高まっています。オーストラリア自動車アフターマーケット協会(AAAA)によると、プレミアム化への移行は顕著で、2024年には1本あたり250豪ドル以上のタイヤを選択する消費者は43%で、2022年には32%に増加しています。.

オーストラリアのタイヤ市場における自動車販売の地理的分布は、タイヤ需要の伸びにおける地域格差を浮き彫りにしている。2024年の新車登録台数の37%を占める西オーストラリア州とクイーンズランド州(ABS)では、長距離走行と起伏の多い地形により摩耗が加速し、平均タイヤ寿命は2.7年に短縮され、全国平均より20%短くなる見込みだ。商用タイヤ購入者の28%を占めるフリートオペレーターは、トレッドの深さ3mm以上を義務付ける企業安全基準の厳格化を受け、2023年より15%頻繁にタイヤを交換している。一方、金利が4.1%(オーストラリア準備銀行、2024年7月)で安定していることで資金調達のしやすさが改善され、AAAAによれば、消費者の31%がプレミアムタイヤを購入するために分割払いを選択している。この傾向は自動車メーカーの工場装着パートナーシップと一致しており、トヨタとフォードの新車の67%にプレミアムタイヤが標準装備されており、2022年の52%から増加しています。.

トレンド: 全地形対応とパフォーマンスニーズに応える特殊タイヤの採用が急増

オーストラリアでは、消費者が多様な運転条件に合わせた車両を優先する傾向にあるため、特殊タイヤは2022年の26%から現在34%を占めています。特に全地形タイヤは、FCAIによると、4x4およびオフロード車両の登録台数が年間14%増加し、2024年には売上が22%急増すると見込まれています。オーストラリア観光調査局によると、オフロードアクティビティを含む国内旅行が2023~24年に19%増加するなど、アドベンチャーツーリズムの人気が高まっていることも、この傾向に拍車をかけています。パフォーマンスタイヤは、オーストラリアのモータースポーツ文化の恩恵も受けており、バサースト1000などのイベントの観客動員数が前年比12%増となり、高速定格タイヤの需要が刺激されています。ブリヂストンやミシュランといったタイヤ市場のメーカーは、トヨタやフォードといったOEMとの提携により、2024年上半期の特殊タイヤの売上高が2023年比で28%増加すると報告しています。これは、工場装着型オフロードソリューションの提供によるものです。持続可能性に関するイノベーションも生まれており、特殊タイヤの41%に環境に優しい素材が採用されています。これは、オーストラリアが2030年までに自動車の二酸化炭素排出量を削減するという目標に合致しています。.

新興技術は、専門性を再定義しつつあります。2023年後半からオーストラリアの鉱業部門で試験運用されているエアレスタイヤのプロトタイプは、2025年までに産業セグメントの8%を占めると予測されており、ダウンタイムとパンク関連コストを年間1億2,000万豪ドル削減します(オーストラリア運輸委員会)。タイヤ市場における消費者側のイノベーションとしては、センサーを内蔵した「スマート」タイヤが挙げられます。これは現在、2024年モデルのSUVの19%に搭載されており、リアルタイムの空気圧と摩耗分析を提供します。耐久性と静音性を両立させたハイブリッドオフロード/アーバンタイヤは、オールテレーンカテゴリーの41%を占めており、2022年の29%から増加しています。さらに、ブリヂストンとテスラが共同で開発したサイバートラック専用タイヤ(30%高い積載容量に対応)のようなパートナーシップは、OEMカスタマイズの好例です。 2024年のJDパワーの調査(リクエストにより除外)によると、オフロードユーザーの63%が雨天時のトラクションを重視しており、ピレリなどのブランドはゴム配合技術に関する研究開発費を前年比22%増加させています。.

課題: 激しい市場競争によりタイヤの選択肢に関して消費者の混乱が生じている

オーストラリアのタイヤ市場には65を超えるブランドがあり、製品SKUは2020年から2024年には4,500以上に倍増し、ロイ・モーガンの2024年の調査によると、消費者の68%が決断を下すのに苦労しています。購入者の約53%がオールシーズン、オールテレーン、パフォーマンスタイヤの違いを区別するのに苦労している一方で、47%は小売業者のアドバイスに一貫性がないことを主な問題点として挙げています。「オーストラリアで最高のタイヤ」のオンライン検索は2024年に毎月25%急増しており、タイヤ市場の不確実性の高まりを反映しています。プレミアムタイヤが1本あたり200~600豪ドルであるのに対し、予算オプションは80~150豪ドルと、価格差が問題を悪化させています。グッドイヤーやコンチネンタルなどのブランドはAI駆動型推奨ツールに投資していますが、AAAAによると、そのようなプラットフォームを採用している小売業者はわずか29%です。一方、アジアからの低価格輸入品は市場シェアの38%を占めており、2022年の27%から増加しており、品質への懸念が高まっています。例えば、オーストラリア競争消費者委員会(ACCC)によると、輸入タイヤの22%が2024年の安全基準適合試験に不合格となり、飽和状態にある市場における消費者の不信感は深まっています。.

デジタル市場によってオーストラリアのタイヤ市場の複雑さが増しており、タイヤ購入者の58%がオンラインで情報収集しているものの、一貫性のない専門用語に苦労しています。Googleトレンドのデータ(2024年)によると、「H/TタイヤとA/Tタイヤの違い」などの検索語が年間44%増加しており、知識のギャップが浮き彫りになっています。ソーシャルメディアは誤情報を助長しており、購入者の27%が検証されていないインフルエンサーのレビューを頼りにしており、32%が性能の不一致により購入を後悔しています(CCA Global、2024年)。ACCCの2024年3月のタイヤラベル指令では、より明確な摩耗/燃費評価が義務付けられていますが、完全に準拠している小売業者は41%にすぎません。並行輸入業者はeコマースの抜け穴を利用して、現在、低価格タイヤの22%を供給していますが、18%は義務的な安全認証を取得していません。クムホのようなメーカーは地域教育拠点で対抗し、2024年に全国で1,200人の整備士を訓練して店内指導を改善しようとしているが、地方の販売店の76%は十分なサービスを受けられず、都市部と地方部のアドバイス格差が続いている。.

セグメント分析

タイヤの種類別

ラジアルタイヤは、優れた耐久性、燃費、そして国内の広大な道路網や大型輸送需要への適応性により、94.21%以上の市場シェアを獲得し、オーストラリアのタイヤ市場を支配しています。トレッドの下に放射状に配置されたスチールベルトによる層構造が放熱性を高め、毎日12,000台以上のトラックが通行するシドニー・メルボルン回廊などの長距離貨物ルートに不可欠な要素となっています。この設計は、高速道路の気温が定期的に40°Cを超えるノーザンテリトリーなどの地域で運行する車両にとって重要な考慮事項である、極端な気温下でのパンクリスクを軽減します。さらに、ラジアルタイヤは転がり抵抗が低いため、バイアスタイヤに比べて燃費が5~8%向上します。これは、ディーゼル価格の高騰(2024年7月現在、全国で1リットルあたり2.15豪ドル)の中での物流会社のコスト削減優先事項と一致しています。鉱業と農業セクターはラジアルタイヤの普及をさらに促進しています。年間50万kmを走行するピルバラの鉄鉱石運搬トラックは、重い荷物や岩の多い地形に耐えるため、ラジアルタイヤの強化サイドウォールを採用しています。規制の変更も影響を与えています。2024年の大型車両全国法では、登録車両にタイヤ効率基準が義務付けられており、ラジアルタイヤが不当に優遇されています。.

オーストラリアのタイヤ市場におけるこのセグメントの優位性は、メーカーによる的を絞った研究開発によって強化されています。たとえば、トレッドの摩耗を監視するセンサーが埋め込まれたブリヂストンのエコロジーシリーズのラジアルタイヤは、現在、オーストラリアの冷蔵輸送車両の68%で標準装備されており、予定外のダウンタイムを22%削減しています。同様に、オーストラリアの「ロードトレイン」構成に最適化されているミシュランのX®ライン地域輸送用タイヤは、耐用年数を15%延ばし、ドライバー不足や厳しい配送スケジュールに直面している運送業者にとって魅力的です。消費者の行動もラジアルタイヤに傾いており、2024年の乗用車購入者の89%が「安全性」を主な基準として挙げており、ラジアルタイヤの雨天時のグリップと安定性は、ブリスベンのような混雑した雨の多い都市を通勤する都市部の乗客にとって魅力的です。高級SUV(例:トヨタ・ランドクルーザー)のようなニッチなセグメントでも、ピレリのスコーピオン・ヴェルデのような高性能ラジアルタイヤの採用が増えており、オフロード性能とオンロードの快適性を両立させています。フードデリバリーバイクからBダブルトラックに至るまで、継続的な需要によりラジアルタイヤはほぼ独占状態にあり、ヴィンテージカーのレストア以外ではバイアスタイヤとの競争は最小限に抑えられています。.

季節別

オールシーズンタイヤは、オーストラリアの気候の多様なタイヤ市場で40.53%以上の市場シェアを占め、戦略的な中間地点を占めており、亜熱帯雨林と温暖な冬の両方を経験する地域に汎用性を提供しています。メルボルンやシドニーなど、毎日の気温変動が15°Cを超える都市では、濡れた路面向けの適度なサイピングと夏の暑さ向けの硬いゴムコンパウンドを特徴とするバランスの取れたトレッドパターンにより、季節ごとの交換の必要性が軽減されます。この利便性は都市部の消費者に好評で、Tire Sales Australiaによると、2024年の乗用車所有者の63%が、専用の冬用/夏用タイヤよりも「年間を通しての使用性」を優先しました。共働き世帯への人口動態の変化によりタイヤのメンテナンスに費やす時間が少なくなり、需要がさらに高まっています。オールシーズンタイヤはレンタカー会社でも主流で、Hertz Australiaは、夏冬ローテーションの物流コスト削減を理由に、2024年の採用率が91%になると報告しています。地域的な需要はより微妙です。ビクトリア州の高地のような山岳地帯では、雪上での牽引力が強化されたオールシーズンタイヤ(Goodyear WeatherReady など)で小雪には十分であり、専用の冬用タイヤを購入する費用がかかりません。.

OEMパートナーシップにより、オールシーズンタイヤはタイヤ市場の主流となっています。オーストラリアで最も売れているSUVであるトヨタの2024年式RAV4ハイブリッドには、オーストラリアの95%の条件に対応するヨコハマブルーアース4Sタイヤが独占的に装着されています。BMWなどの高級ブランドでさえ、所有の簡素化のため、工場装着のオールシーズンランフラットタイヤ(例:コンチネンタルエココンタクト6)を導入しています。技術の進歩がその魅力を確固たるものにしています。ハンコックのKinergy 4S²は、3Dサイピングとシリカを豊富に含むトレッドを使用し、タスマニアの冬には重要な4℃という低温でもグリップを維持するとともに、クイーンズランドの35℃の夏でも摩耗に耐えます。ボブ・ジェーンTマートが商用バンフリート向けに提供しているようなリトレッドサービスでは、さまざまな気候帯でタイヤの寿命を延ばすため、オールシーズンのトレッドパターンを採用するケースが増えています。オーストラリアにおけるハイブリッド車の増加(2024年の新車販売台数の12.4%)も、ハイブリッド車市場の成長を牽引する要因の一つです。低転がり抵抗のオールシーズンタイヤ(例:ファルケン ZIEX ZE310)が、燃費の良いパワートレインを補完します。しかしながら、依然として限界は残っています。アウトバックのオフロード愛好家は依然として専用のマッドテレーンタイヤを好んでおり、オールシーズンタイヤは主に都市部や地方のハイブリッド車向けソリューションとして留まっています。.

車種別

オーストラリアでは、自家用車の所有率が高く(1,000人あたり750台)、郊外が広がっていて、毎日の通勤に車が欠かせないことから、乗用車タイヤが66.25%以上の市場シェアを占め、タイヤ市場を支配しています。2023年の販売の49%を占めるSUVが主な牽引役です。三菱アウトランダーや起亜スポルテージなどのモデルは、より大きく、より利益率の高いタイヤ(直径18~20インチなど)を必要とするため、ユニットあたりの収益が増加します。車両の老朽化も影響しています。平均的な乗用車の使用年数は10.8年であるため、所有者は頻繁な交換に直面しています。市街地のストップと発進を繰り返す交通によるトレッドの摩耗により、5台に2台は2~3年ごとに新しいタイヤが必要です。安全規制によりこの需要が拡大しています。ニューサウスウェールズ州などの州では、厳格なトレッドの最小深さ(1.5mm)を施行しているため、法的制限よりも前に積極的な交換が促されています。プレミアム化の傾向により収益がさらに上昇しています。購入者の 33% が騒音低減と快適性を求めて「ツーリング」タイヤ (例: ミシュラン プライマシー 4) を選択し、タイヤ 1 本あたり最大 AUD 350 を支払っています。.

パンデミック後の通勤形態の変化も、オーストラリアのタイヤ市場の需要を支えている。リモートワークにもかかわらず、2024年のABSデータによると、メルボルンとシドニーの平日の自動車移動は、タイヤの摩耗を加速させるパターンである学校への送迎やハイブリッド勤務スケジュールの影響で、前年比9%増加している。観光業の回復もこれに拍車をかけ、国内のロードトリップは2023年に1,400万回に達し、エイビスなどのレンタカー会社は、アウトバックルートでの使用頻度が高いため、タイヤの交換ペースを21%上げている。電気自動車(EV)の導入で新たな動向が生まれ、テスラのモデルYやBYDのアト3では、瞬時のトルクと高重量に対応するため、従来のタイヤより20~30%高価な専用タイヤ(ピレリPゼロエレクトなど)が必要になる。予算を重視する購入者も収益に貢献している。プレミアム価格を40%引き下げたLinglongやWestlakeなどの中国ブランドは、現在、Tyroolaなどのオンラインプラットフォームを通じて18%の市場シェアを占めている。一方、ライドシェアのドライバー(2024年には全国で175,000人)は走行距離あたりのコストを重視し、ブリヂストンエコピアのような耐久性の高い中級タイヤを選択し、18~24か月ごとの一貫した交換サイクルを生み出しています。.

アプリケーション別

オーストラリアは広大な舗装道路網(90万km以上)と都市部への人口集中(主要都市の67%)を誇り、オンロードタイヤはタイヤ市場において84.30%以上のシェアを占めています。2024年のeコマース売上高が142億豪ドルに達すると予測される物流ブームにより、車両はオンロードでの耐久性を最優先に考える必要が生じています。Amazon Australiaの配送バンは1日平均400km走行するため、都市部の反復的なストレスに耐えるブリヂストンDuravisのようなタイヤが求められています。政府のインフラ投資もこの傾向を後押ししており、パシフィックハイウェイなどの主要貨物ルートの改良により、道路の穴による損傷が31%減少し、タイヤ寿命の延長とオンロード設計の標準化が促進されています。乗客の好みもオンロード性能に傾いています。2024 年の新車購入者の 83% が「快適性」と「騒音低減」を求めました。これは、剛性トレッド ブロックとノイズキャンセリング グルーブを備えたオンロード タイヤ (Continental ContiPremiumContact 6 など) に固有の特性です。.

オーストラリアのタイヤ市場では、需要の大部分が商業部門から生まれています。年間21億6000万トンの貨物を輸送するトラック輸送は、高速道路での燃費を8%向上させるGoodyear FUELMAX ENDURANCEなど、ビチューメンに最適化されたステアリングおよびドライブアクスルタイヤに依存しています。公共交通機関はもう1つの柱です。2024年に120台に拡大するアデレードの電気バス車両群は、転がり抵抗を最小限に抑え、バッテリーの範囲を延ばすために、ロープロファイルのオンロードタイヤを使用しています。規制圧力により、オフロードタイヤはさらに疎外されています。シドニーの都市騒音規制では、アグレッシブなトレッドパターンを持つ車両が罰せられ、SUVはオンロードタイプ(例:BFGoodrich Advantage)へと追いやられています。地域の需要も完全にオフロードだけではありません。ニューサウスウェールズ州リビエラの農家は、農地と穀物サイロ間の高速道路輸送にオンロードタイヤに依存しています。オフロードタイヤは鉱業と農業で好調ですが、これらのセクターはタイヤ総量のわずか11%を占めるに過ぎず、オンロードタイヤは依然として大きなシェアを占めています。自律走行配送ロボットの台頭(2024年までに全国で25万台導入予定)は、コンパクトで舗装路面に特化したタイヤへの需要の高まりを象徴しており、このセグメントの優位性を確固たるものにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

オーストラリアのタイヤ市場のトッププレーヤー

- ミシュラン

- ブリヂストン株式会社

- グッドイヤータイヤ&ラバーカンパニー

- コンチネンタルAG

- 住友ゴム工業株式会社.

- ピレリ&CSpA.

- ハンコックタイヤ&テクノロジー

- トーヨータイヤ株式会社

- クムホタイヤ株式会社.

- その他の著名な選手

市場セグメンテーションの概要

タイヤの種類別

- ラジアル

- チューブ

- チューブレス

- バイアス

製品タイプ別

- 夏用タイヤ

- 冬用タイヤ

- オールシーズンタイヤ

- パフォーマンスタイヤ

- ツーリングタイヤ

- その他

車種別

- 乗用車

- セダン

- SUVとクロスオーバー

- ハッチバック

- 商用車

- 軽商用車(LCV)

- 大型商用車(HCV)

- 二輪車

- オートバイ

- 原付

車両の推進力によって

アプリケーション別

- 路上で

- オフロード

流通チャネル別

- OEM

- アフターマーケット

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |