市場シナリオ

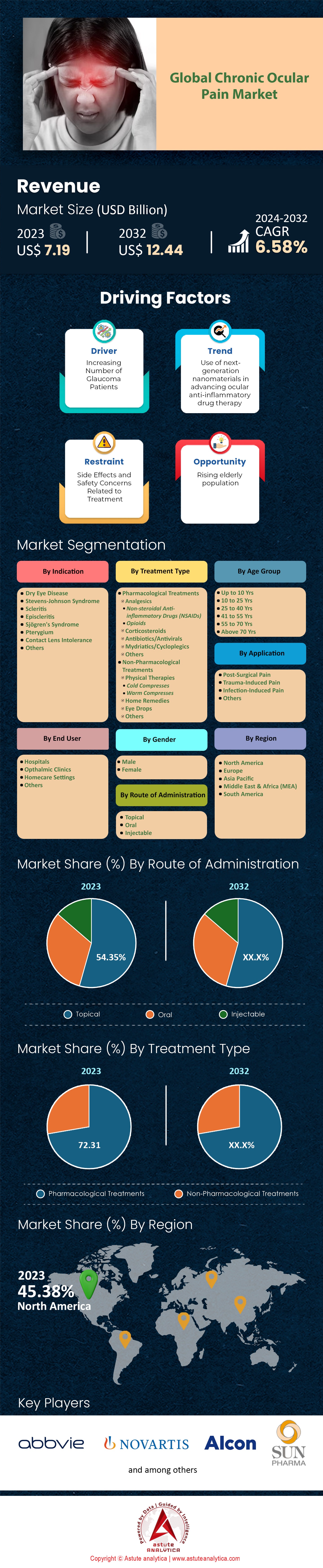

慢性眼痛市場は2023年に71億9,000万米ドルと評価され、2024年から2032年の予測期間中に6.58%のCAGRで成長し、2032年までに124億4,000万米ドルの市場評価額に達すると予測されています。.

慢性眼痛は、眼球内または眼球周囲の持続的な不快感が3ヶ月以上続く疾患であり、日常生活に大きな影響を与えます。ドライアイ、神経障害性疼痛、炎症、眼科手術や外傷による合併症など、様々な原因によって引き起こされます。2023年現在、世界中で3億5000万人以上がドライアイに罹患していると推定されており、慢性眼痛の主な原因となっています。ドライアイの罹患率は、スクリーンタイムの増加などの要因により増加傾向にあります。報告によると、人々は現在、平均して1日7~10時間をデジタルデバイスに費やしています。さらに、環境汚染物質は世界人口の90%以上に影響を与え、眼表面の炎症や疼痛の一因となっています。.

現在の治療法は、症状の緩和と根本的な原因への対処を目的としています。人工涙液と潤滑点眼薬は広く使用されており、世界中で年間2億個以上が販売されています。シクロスポリン乳剤点眼薬(レスタシス)やリフィテグラスト点眼液(シードラ)などの処方薬は、炎症を軽減し、涙液の分泌を促進します。2023年には、鼻腔を通じた自然な涙液の分泌を促す新しい治療法、バレニクリン点鼻スプレー(ティルバヤ)が導入されました。1,000人以上の参加者を対象とした臨床試験では、これらの治療法により眼の快適性が著しく改善されることが示されています。強膜レンズや自己血清点眼薬などの先進的な治療法が登場し、従来の治療法が効かなかった患者にも効果を発揮しています。.

大手製薬会社は慢性眼痛市場に参入し、研究開発に多額の投資を行っています。ノバルティス、アッヴィ(アラガン買収後)、サン・ファーマシューティカル・インダストリーズなどの業界リーダーは最前線に立ち、眼科ポートフォリオを拡大しています。アッヴィは、2022年に眼科研究に20億ドルを超える投資を報告し、満たされていないニーズへの対応への取り組みを強調しました。最も影響を受けやすい集団には、2050年までに65歳以上の人が15億人に達すると予測されている高齢者と、ホルモン要因によりドライアイを発症する可能性が2倍高い女性が含まれます。自己免疫疾患は米国だけで約5,000万人に影響を与えており、世界的に認識が高まっていることから、慢性眼痛は勢いを増す態勢が整っています。治療法の進歩と革新的な治療法の強力なパイプラインは、世界中の何百万人もの人々の治療成績向上を約束します。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

ドライバー:デジタルスクリーンの使用時間の増加は、眼精疲労と慢性的な眼の不快感を引き起こす

デジタルスクリーンの使用の急増は現代生活の特徴となっており、眼の健康に深刻な影響を与えています。2023年の時点で、世界中の人々が スマートフォン、コンピューター、タブレットなどのデジタルデバイスに1日平均7時間以上費やしています。この急増は、リモートワーク、オンライン教育、デジタルエンターテイメントなどの要因に起因しています。長時間のスクリーン使用は眼精疲労や不快感につながり、これらは総じてデジタル眼精疲労またはコンピューター視覚症候群と呼ばれています。眼科クリニックでは、長時間のスクリーンへの露出に関連する新規症例が年間1万件以上報告されており、スクリーンが原因の眼の問題が大幅に増加していることを示しています。働くプロフェッショナルの間では、デジタルワークプレイスへの移行により、スクリーンへの露出が増加しています。調査によると、従業員の80%以上が1日少なくとも6時間コンピューターを使用しており、リモートワーク環境のため8時間を超える人も多くいます。この長時間の露出は、頭痛、かすみ目、慢性的な眼痛などの症状の一因となります。ビデオ会議の増加もこの負担に拍車をかけており、プラットフォームは世界中のユーザーベースが毎日3億人を超えると報告しています。

子どもや青少年も同様の影響を受けており、研究によると、8歳から18歳の青少年は、教育と娯楽のために平均して1日6時間をスクリーンに費やしていることが明らかになっています。このような早期の曝露は、近視や慢性的な目の不快感を発症するリスクの上昇など、長期的な目の健康への懸念を引き起こします。教育機関は、視力関連の問題を訴える学生が15%増加したことに注目しており、スクリーンタイムを減らし目の健康を促進する取り組みを促しています。医療専門家は、デジタル眼精疲労の影響を受ける人の数が増加すると予測されているため、この要因に対処する緊急性を強調しています。世界保健機関は、過度のスクリーンタイムを公衆衛生上の懸念として認識しており、2030年までに10億人を超える人々がデジタル眼精疲労のリスクにさらされる可能性があると推定しています。定期的な眼科検診や20-20-20ルールの採用など、デジタルスクリーンタイムの増加が目の健康に及ぼす影響を軽減することを目指した予防策を促進する取り組みが進められています。.

トレンド:眼痛の根本原因に特化した革新的な治療法の開発

医学研究の進歩は、慢性眼痛の根本原因に直接作用する革新的な治療法の開発につながっています。2023年には、生物学的製剤から遺伝子治療に至るまで、革新的な治療法を探求する臨床試験が世界中で50件以上実施されています。重要なブレークスルーの一つは、角膜神経の修復と神経障害性疼痛の軽減に期待が寄せられている神経成長因子点眼薬の導入です。2,000人以上の患者を対象とした試験では、参加者の70%以上で疼痛軽減が報告されるなど、大幅な改善が見られました。もう一つの革新的な治療法は、患者自身の血液成分を用いて治癒を促進し、炎症を軽減する自己血清点眼薬の使用です。世界中で500以上の眼科センターがこの治療法を採用しており、その普及が拡大していることを反映しています。さらに、バレニクリン点鼻スプレー(Tyrvaya)の承認は、三叉神経副交感神経を刺激して涙液産生を増加させるという新たな作用機序を提供し、ドライアイに伴う疼痛に苦しむ患者にメリットをもたらします。.

バイオテクノロジー企業は眼痛研究に多額の投資を行っており、2023年には世界全体での投資額が50億ドルを超えると見込まれています。企業は、慢性眼疾患の治療にカンナビノイド系治療法や再生医療の可能性を模索しています。FDAは複数の治験薬にファストトラック指定を与えており、効果的な治療法が極めて重要であることを示しています。これらの革新は、個々の患者のプロファイルに合わせて治療をカスタマイズすることで、効果を高め、副作用を軽減する個別化医療へのトレンドを反映しています。これらの治療法の開発は、業界リーダーと研究機関の連携によって推進されています。例えば、眼痛に関連する特定の遺伝子マーカーを標的とした遺伝子治療の開発を目的としたパートナーシップが結成されています。こうした連携の結果、現在様々な開発段階にある100種類以上の治療候補候補のパイプラインが構築されています。革新的な治療法への注力は、慢性眼痛の管理における変革を意味し、患者の転帰改善への希望をもたらします。.

課題: 治療費の高騰により、世界中で患者が広く治療を受けることが困難になっている

慢性眼痛の治療選択肢は進歩しているものの、高額な治療費は依然として世界的に患者のアクセスを阻む大きな障壁となっています。レスタシスなどの処方薬の年間平均費用は患者1人あたり5,000ドルを超えることもあり、包括的な保険に加入していない多くの患者にとって手が出ない状況となっています。自己負担医療費が一般的である低・中所得国では、これらの費用は法外な額となり、眼疾患の十分な治療が行われていない状況につながっています。報告によると、これらの地域では、高度な治療を必要とする患者のうち、適切な治療を受けているのはわずか30%に過ぎません。この高額な治療費は、高額な研究開発プロセス、特許保護による競争の制限、生物学的製剤の複雑な製造要件などの要因に起因しています。2023年には、眼科治療薬への世界的な支出は200億ドルを超え、医療制度と患者への経済的負担が浮き彫りになっています。さらに、新しい治療法は効果が向上する一方で、価格も高くなる傾向があります。例えば、新興の生物学的製剤は患者1人あたり年間1万ドル以上の費用がかかる場合があります。.

保険適用の格差が課題を悪化させています。多くの国では、眼痛治療は健康保険で完全にカバーされておらず、患者は多額の自己負担を強いられています。主要5カ国で実施された調査では、患者の40%以上が費用の懸念から処方箋の調剤を遅らせたり避けたりしていることがわかりました。さらに、新しい治療法が保険適用外であるため、患者は最新の治療の恩恵を受けられない可能性があります。この課題に対処するための取り組みには、一般的な薬のジェネリック医薬品の開発や、保険適用範囲を拡大するための政策変更を求める活動が含まれます。一部の製薬会社は、対象となる個人に医薬品を割引価格または無料で提供する患者支援プログラムを導入しています。しかし、これらの対策の効果は限定的です。治療費の高騰は依然として重大な障壁であり、眼痛管理の進歩を必要とするすべての患者に恩恵をもたらすために、経費を削減し、アクセスを向上させる戦略の必要性を強調しています。.

セグメント分析

適応症別

ドライアイは慢性眼痛の主な原因として世界的に浮上しており、市場シェアは40.23%を超えています。2023年時点で、世界中で3億5000万人以上がドライアイに罹患していると推定されており、この数字はドライアイが公衆衛生に及ぼす重大な影響を浮き彫りにしています。ドライアイの蔓延は、平均1人あたり1日7時間を超えるスクリーンタイムの増加、環境汚染、高齢化といった要因によって促進されています。デジタル機器の普及により、眼の不快感を経験する患者が急増しており、眼科医院では過去5年間でドライアイの症例が30%増加したと報告されています。この蔓延により、ドライアイは慢性眼疾患市場の大きなシェアを占め、最前線に位置付けられています。.

ドライアイの患者数が多いのは、その多因子性と、慢性で進行性であることに起因しています。50歳以上の成人の約5人に1人が罹患しており、広く蔓延する健康問題となっています。特に閉経後女性(ドライアイ患者の60%以上を占める)におけるホルモン変化が、高い発症率の一因となっています。さらに、糖尿病や自己免疫疾患などの全身性疾患は、世界中で推定1億人を罹患しており、涙液膜機能不全と密接に関連しています。慢性的な不快感と視力障害の可能性から、継続的な管理が必要であり、ドライアイは慢性眼痛の主な原因となっています。.

ドライアイの治療法は多岐にわたり、常に進化を続けています。ドライアイ治療の世界市場は、効果的な治療法への需要を反映して、2023年には約50億ドル規模に達しました。市販の人工涙液は依然として最も多く購入されている治療薬であり、世界全体で20億ドルを超える売上高を記録しています。シクロスポリン点眼乳剤(Restasis)などの処方薬は12億ドル以上の収益を生み出し、リフィテグラスト点眼液(Xiidra)は約4億ドルの市場シェアを占めました。涙点プラグなどの高度な治療法は、長期的な痛みの緩和を目的として、年間100万人以上の患者に利用されています。治療法の多様性とアクセスしやすさは、慢性的な眼痛の一般的な原因であるこの疾患への医療界の取り組みを如実に示しています。.

治療の種類別

薬物療法は、その効果が実証されており、即効性があるため、慢性眼痛の管理において依然として重要な役割を担っています。2023年には、このセグメントは72.31%以上の市場収益を生み出し、今後数年間で6.30%のCAGRで成長すると見込まれています。この優位性を支える主な要因として、NSAIDs、オピオイド、コルチコステロイドなどの薬剤が、疼痛経路に直接作用し、炎症を軽減する能力が挙げられます。例えば、ケトロラクトロメタミン点眼薬のような鎮痛剤は広く処方されており、世界中で年間数百万個が販売されています。効果発現が速く、様々な製剤が用意されているため、薬物療法は患者と医療提供者の両方にとって非常に利用しやすく、利便性の高い選択肢となっています。.

これらの治療法は、その強力な臨床効果と確立された安全性プロファイルにより、非薬物療法を凌駕しています。非薬物療法は補助療法として有益であるものの、慢性眼痛の管理に必要な即効性と強力な効果を欠く場合が多くあります。モキシフロキサシン(ビガモックス)やガンシクロビル(ジルガン)点眼薬などの抗生物質や抗ウイルス薬は、痛みを緩和するだけでなく、根本的な感染症にも対処し、2023年には世界売上高が相当な数字に達すると予想されています。硫酸アトロピンなどの散瞳薬や調節麻痺薬は、ぶどう膜炎とそれに伴う疼痛の治療に不可欠であり、薬物療法の重要性をさらに確固たるものにしています。これらの薬剤を裏付ける広範な研究は、医師の信頼と患者の服薬遵守を高め、非薬物療法よりもこれらの薬剤が好まれる傾向につながっています。.

薬物療法は成功率が高いため、臨床現場で広く用いられています。研究では、これらの薬剤を使用することで患者の痛みが大幅に軽減され、生活の質と機能的転帰が改善されることが実証されています。慢性眼痛治療薬として最も多く販売されている製品には、Restasis(シクロスポリン点眼乳剤)があり、年間売上高は世界で13億ドルを超えています。Xiidra(リフィテグラスト点眼液)も依然としてトップセラーであり、2023年には4億5,000万ドル以上の収益を生み出しています。その他の注目すべき製品には、Lotemax(ロテプレドノールエタボネート点眼懸濁液)とAcular LS(ケトロラクトロメタミン点眼液)があり、それぞれ年間数百万件の処方箋が発行されています。これらの薬剤の好調な市場パフォーマンスは、慢性眼痛の効果的な管理において薬物介入がいかに重要かを示しています。.

アプリケーション別

術後疼痛は市場シェアの約39%を占め、慢性眼痛の主な原因として世界中で浮上しています。これは主に、年間の眼科手術件数の増加によるものです。2023年には、白内障摘出術、屈折矯正手術、緑内障治療などを含む、世界中で2,500万件以上の眼科手術が行われると推定されています。手術中に繊細な眼組織を操作することで、炎症や神経刺激が長期化し、一部の患者に持続的な疼痛が生じる可能性があります。手術技術の進歩は治療成績を向上させていますが、術後疼痛のリスクを完全に排除したわけではなく、慢性眼痛治療における重要な応用分野となっています。.

慢性疼痛の一因となる術後合併症の発生率は比較的低いものの、手術件数が多いため、影響を受ける人の数は相当数に上ります。例えば、LASIKなどの手術後にはドライアイ症候群や神経障害性疼痛といった症状が現れる可能性があり、年間数千人の患者に影響を与えています。糖尿病や自己免疫疾患などの既往症のある人は、治癒過程が遅れるため、これらの合併症のリスクが高くなります。さらに、手術を受ける人の大部分を占める高齢者は、術後疼痛にかかりやすい傾向があります。これらの要因が相まって、効果的な管理戦略の必要性が高まり、術後疼痛は慢性眼痛治療の中心的な焦点となっています。.

慢性眼痛管理における最大の用途として術後疼痛が注目されているのは、患者の回復と満足度を高める必要性に起因しています。眼科手術後疼痛治療の世界市場は、2023年に約28億ドルと評価されました。ブロムフェナク点眼液(プロレンサ)やネパフェナク点眼懸濁液(アイレブロ)などの医薬品は広く使用されており、合計販売数は年間5,000万個を超えています。患者中心のケアが重視されるようになったことで、術後の効果的な疼痛管理ソリューションに対する需要が高まっています。2023年には術後眼痛に焦点を当てた60件以上の臨床試験が予定されており、医療界がこの問題への取り組みに注力していることが浮き彫りになっています。膨大な患者数と市場の成長により、術後疼痛は慢性眼痛治療における主要用途としての地位を固めています。.

投与経路

局所投与は、患部に直接薬剤を送達し、全身曝露を最小限に抑えながら高い局所濃度を確保するため、慢性眼痛の治療における主要な治療法です。2023年には、世界中で5億単位以上の局所眼痛薬が販売され、この治療法が広く受け入れられていることが示されました。局所投与セグメントは、2023年に54.35%以上の市場シェアを獲得しました。眼表面へのアクセスが容易なため、点眼薬、ゲル、軟膏を容易に塗布でき、症状の迅速な緩和につながります。この方法は全身的な副作用を最小限に抑えるため、経口摂取すると重大な副作用を引き起こす可能性のあるNSAIDsやコルチコステロイドなどの薬剤にとって特に有利です。標的療法は有効性を高め、リスクプロファイルを低減するため、臨床医と患者の間で好ましい選択肢となっています。.

慢性眼痛の管理には、世界中で多様な外用薬が利用可能です。ケトロラク(アクラー)、ジクロフェナク(ボルタレン点眼薬)、ネパフェナク(ネバナック)などのNSAIDsは一般的に処方されています。ロテプレドノールエタボネート(ロテマックス)やフルオロメトロン(FML)などのコルチコステロイドは、炎症とそれに伴う疼痛の軽減に不可欠です。プロパラカイン塩酸塩などの麻酔点眼薬は、重度の発作時に迅速かつ一時的な鎮痛効果をもたらします。これらの外用薬の世界市場規模は2023年に32億ドルを超え、年間販売量も大きく、治療における重要な役割を反映しています。外用剤の製剤と薬物送達システムにおける継続的な革新は、慢性眼痛の効果的な管理において外用薬が優位であることを裏付けています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は世界の慢性眼痛市場をリードしており、業界収益の45.38%以上のシェアを占めています。特に米国では、慢性眼痛の一因となる疾患の有病率が高くなっています。米国眼科学会によると、慢性眼不快感の主な原因であるドライアイに罹患している米国人は推定2,000万人です。カナダでは、年間約630万人が慢性眼痛に関連する症状を経験しています。この高い有病率は、人口の高齢化が一因となっています。米国国勢調査局の報告によると、65歳以上の米国人は5,600万人を超えており、この年齢層は眼疾患にかかりやすいとされています。.

北米では、慢性眼痛治療にかかる患者の支出がかなりの割合を占めています。米国では、個人が薬剤や市販のアイケア製品を含む治療に年間平均約1,200ドルを費やしています。この地域で広く使用されている医薬品としては、レスタシス(シクロスポリン点眼乳剤)、ジードラ(リフィテグラスト点眼液)、そして最近承認されたティルバヤ(バレニクリン点眼液)などが挙げられます。これらの薬剤は米国で毎年2,500万件以上の処方箋が発行されており、その広範な使用状況を反映しています。.

米国が地域市場のトップに君臨している理由はいくつかあります。米国は年間4.1兆ドル以上を医療費に充てており、これは世界で最も高い支出額であり、高度な治療へのアクセスを容易にしています。米国には23,000人以上の眼科医と検眼医がおり、包括的な眼科医療サービスを提供しています。さらに、平均的なアメリカ人は1日に約7.5時間をデジタル機器に費やしており、眼精疲労の増加と眼痛管理ソリューションの需要の高まりにつながっています。また、米国には眼科研究に多額の投資を行っている大手製薬会社もあり、2022年には投資額が30億ドルを超える見込みです。これらの要因が相まって、慢性眼痛市場における北米の優位性をさらに強固なものにしています。.

慢性眼痛市場のトッププレーヤー

- オプデナスライフサイエンス

- アルコン株式会社.

- ボシュロム

- ノバルティスAG

- サン製薬

- ラボラトリオス・サルヴァットSA.

- OKYOファーマ株式会社

- オキュラー・セラピューティクス社.

- カラ・ファーマシューティカルズ(A

- フォルモサ製薬

- 表面眼科

- シレンティス

- アルデイラ・セラピューティクス

- アッヴィ株式会社

- ビルマ株式会社

- その他の著名な選手

市場セグメンテーションの概要:

適応症別

- ドライアイ

- スティーブンス・ジョンソン症候群

- 強膜炎

- 上強膜炎

- シェーグレン症候群

- 翼状片

- コンタクトレンズ不耐性

- その他

治療の種類別

- 薬物療法

- 鎮痛剤

- 非ステロイド性抗炎症薬(NSAID)

- オピオイド

- コルチコステロイド

- 抗生物質/抗ウイルス薬

- 散瞳薬/毛様体麻痺薬

- その他

- 鎮痛剤

- 非薬物療法

- 理学療法

- 冷湿布

- 温湿布

- 家庭療法

- 目薬

- その他

- 理学療法

アプリケーション別

- 術後の痛み

- 外傷性疼痛

- 感染誘発性疼痛

- その他

投与経路

- トピック

- オーラル

- 注射剤

エンドユーザー別

- 病院

- 眼科クリニック

- 在宅ケア設定

- その他

性別別

- 男

- 女性

年齢別

- 最長10年

- 10~25歳

- 25~40歳

- 41~55歳

- 55歳から70歳

- 70歳以上

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |