市場シナリオ

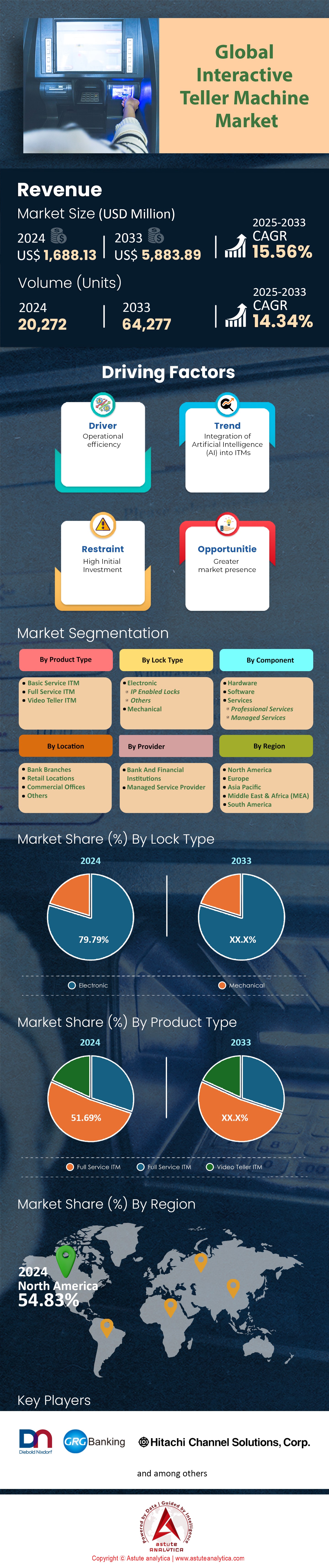

インタラクティブ出納機市場は2024年に16億8,813万米ドルと評価され、2025~2033年の予測期間中に15.56%のCAGRで成長し、2033年までに58億8,389万米ドルの市場評価額に達すると予測されています。.

インタラクティブ・テラー・マシン(ITM)市場は、比類のない利便性と効率性を提供し、現代の銀行業務の基盤へと急速に進化しています。従来の ATM 機能とライブビデオ・テラー・サポートを融合させたITMは、物理的な銀行業務とデジタル銀行業務のギャップを埋めることで、顧客体験を変革しています。世界の銀行業界で自動化とイノベーションが進む中、ITMは、サービス提供の向上と運用コストの削減を目指す金融機関にとって不可欠なツールとして注目を集めています。2023年現在、世界で稼働中のITMは推定150万台あり、都市部と地方の両方で存在感が高まっています。銀行部門だけで導入済みITMの70%以上を占めており、金融サービスにおけるITMの優位性を浮き彫りにしています。ITMはサービスが行き届いていない地域での導入がますます増加しており、過去1年間で4万台を超える地方での設置が記録されました。さらに、ITMは世界での年間売上高16億8千万ドルを占めており、その経済的重要性を浮き彫りにしています。 24 時間 365 日の銀行業務に対するニーズの高まりも市場を支えており、ITM では 1 台あたり年間平均 20,000 件の取引を処理しています。

今日、ITMは、リテールバンキングの顧客、中小企業、そしてサービスが行き届いていない遠隔地のコミュニティなど、多様な消費者にサービスを提供しています。銀行はITMを活用することで、営業時間の延長、支店内の混雑緩和、そして融資処理、口座開設、カード発行といった複雑な銀行取引の提供を実現しています。銀行業以外にも、小売、医療、観光、教育といった分野でも、顧客の金融取引を簡素化するためにITMが採用されています。例えば、病院では請求・決済にITMを活用しており、大学では学生向けの銀行サービスにITMを導入しています。.

NCRコーポレーション、Diebold Nixdorf、HyosungといったITMメーカーは、AIを活用した機能や高度な生体認証セキュリティシステムを導入し、機能性を強化しています。最新のITMは、スマートロック、生体認証アクセス制御、多要素認証を統合し、最大限のセキュリティを確保しています。また、これらのマシンは、サイバーセキュリティの脅威が世界的に高まる中で不可欠な、リモート監視機能、改ざん警告、暗号化機能も備えています。ITM市場は、都市化、消費者の利便性への需要、そして銀行の運用コスト削減への取り組みによって牽引されています。さらに、地方における金融包摂の拡大に向けた政府の支援も、ITMの普及を後押ししています。今後、ITMは安全で効率的、かつ顧客中心の金融サービスを提供する上で、引き続き重要な役割を果たし、グローバルな銀行エコシステムにおいて不可欠な存在となるでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:銀行サービスの自動化への移行により、インタラクティブ出納機の需要が増加

世界の銀行業界は、自動化によって大きな変革を遂げています。銀行は、業務の効率化と顧客サービスの向上につながるテクノロジーに多額の投資を行っています。この変化において、ATMの利便性と支店窓口担当者によるきめ細やかなサービスを組み合わせたインタラクティブ・テラーマシン(ITM)が重要なソリューションとして台頭しています。例えば、米国のある大手銀行は、自動化とパーソナライズ化が両立する銀行サービスへの需要の高まりに対応するため、2022年に全米で500台以上のITMを導入しました。.

銀行業務の自動化は、業務効率を向上させるだけでなく、テクノロジーに精通した顧客の進化する期待にも応えます。ITMは、従来は銀行支店内でしか利用できなかった現金の預け入れ、引き出し、ローンの返済、ライブビデオによるサポートなどのサービスを提供します。2023年には、ITMを導入した銀行では平均取引時間が最大2分短縮され、顧客満足度が大幅に向上しました。.

さらに、自動化の推進はコスト最適化の必要性からも影響を受けています。フルサービスの支店を維持するには費用がかかりますが、ITMは費用対効果の高い代替手段となります。ある調査によると、ITMの運用コストは従来の支店運営に比べて最大5分の1にまで削減できることが明らかになっています。この状況を踏まえ、ある欧州の大手銀行は今後2年以内に支店の30%をITMに置き換える計画を立てており、業界における自動化への強い流れを示しています。.

トレンド:AI技術の統合により、インタラクティブな出納機の機能とユーザーエクスペリエンスが向上

人工知能(AI)は、インタラクティブ・テラー・マシン(ITM)の機能に革命をもたらし、より効率的で使いやすいものへと進化させています。AIを統合することで、ITMはパーソナライズされた推奨事項の提供、不正行為の検出、多言語サポートの提供が可能になります。2023年には、あるテクノロジー企業が、生体認証による顧客認識を可能にし、セキュリティと利便性を向上させるAI搭載ITMを発表しました。ITMへのAIの導入は、予知保全、ダウンタイムの削減、そして顧客が必要な時に機械が確実に稼働することを可能にします。あるレポートでは、AI統合ITMを導入している銀行では、年間の機械停止が40%減少したことが報告されています。さらに、AIはITMによる取引パターンの分析を可能にし、銀行が顧客の行動を理解し、それに応じてサービスをカスタマイズするのに役立ちます。.

さらに、AIは銀行サービスのアクセシビリティを向上させます。音声認識と自然言語処理機能を備えたITMは、視覚に障がいのあるお客様が自立して取引を行うことを可能にします。最近の導入事例では、ある銀行が音声ガイダンス機能を備えたAI対応ITMを200台導入し、サービスの包括性を大幅に向上させました。.

課題:初期投資コストの高さが銀行によるインタラクティブ出納機導入の妨げとなっている

こうしたメリットがあるにもかかわらず、ITM(Interactive Teller Machine)の導入は、初期投資の高額さがネックとなっています。ITM1台のコストは標準的なATMよりも大幅に高く、1台あたり6万ドルを超えることも珍しくありません。中小規模の銀行にとって、特に大規模導入を検討する場合、これは大きな財政的負担となります。さらに、ITMの導入には、ハードウェアコストだけでなく、ソフトウェア統合、スタッフトレーニング、システムメンテナンスなど、様々な費用がかかります。2023年の銀行調査によると、地域銀行の55%が予算制約を理由にITMへの投資に消極的であることが示されています。この財政的障壁が、特に設備投資が重要な課題となっている発展途上地域において、ITMの普及を阻んでいます。.

さらに、ITMの投資収益率(ROI)が実現するまでには数年かかる場合があり、銀行は慎重になる傾向があります。例えば、ある金融機関はITM導入に伴うコストを回収するのに4年以上かかったと報告しています。このようにROI期間が長くなると、銀行は他の喫緊の財務上の優先事項がある中で、このテクノロジーへの投資を躊躇する可能性があります。.

セグメント分析

タイプ別

フルサービスのインタラクティブ・テラー・マシン(ITM)は、世界的な需要の急増を経験しており、現在、インタラクティブ・テラー・マシン市場の約52%のシェアを占めています。この成長は、効率的でアクセスしやすい銀行サービスへのニーズの高まりによって牽引されています。2023年時点で、大手金融機関はITMネットワークを大幅に拡大しています。例えば、複数の大手銀行は、世界中にそれぞれ2,000台以上のITMを導入し、都市部と地方部の両方でリーチを強化していると報告しています。さらに、世界のITM市場への投資は今年10億ドルを超えており、銀行インフラの近代化に対する業界のコミットメントを浮き彫りにしています。.

この力強い成長の主要因は、ITMが提供する技術革新です。従来のATMとは異なり、フルサービスITMは、銀行窓口担当者とのリアルタイムのビデオ会議を通じて、ローン申請や口座管理など、より幅広い取引を可能にします。今年、ITMを介した顧客とのやり取りは著しく増加し、一部の銀行では月間取引件数が50万件を超えたと報告されています。さらに、24時間365日、店舗への来店が不要な利便性も、多くの利用者を惹きつけています。2023年には、一部の地域では、ITMの利用が銀行取引全体の約30%を占めるまでに拡大しました。.

もう一つの推進力は、銀行のコスト効率です。ITMを導入することで、銀行は人員配置や複数支店の維持に関連する運用コストを削減できます。ある報告によると、銀行はITMベースのサービスに移行することで、年間最大1,500万ドルを節約しました。さらに、生体認証や暗号化取引といったITMの強化されたセキュリティ機能は、顧客の信頼を築いています。ITMが広く導入されている地域では、不正行為が顕著に減少しており、2023年には不正行為が20%減少したと報告されている地域もあります。.

ロックシステムによる

電子ロックシステムは、その高度な機能と信頼性により、インタラクティブ・テラー・マシン(ITM)に採用されている主要なセキュリティメカニズムとなっています。2023年、インタラクティブ・テラー・マシン市場はセキュリティ技術への巨額の投資を経験し、電子ロックシステムへの支出は世界全体で5億ドルを超えました。この大規模な投資は、金融取引のセキュリティ確保と顧客資産の保護の重要性を浮き彫りにしています。大手メーカーは、10万台以上のITMに最先端の電子ロックを搭載し、銀行サービスのセキュリティインフラ全体を強化しました。.

電子錠システムの優位性を支える主な要因は、従来の機械式錠に比べて優れたセキュリティ機能です。電子錠は、タイムディレイ機能、生体認証アクセス、遠隔監視といった機能を備えており、これらは不正アクセス防止に不可欠です。2023年には、高度な電子錠を導入している地域でITMの改ざん事件が減少し、一部の地域ではセキュリティ侵害が15%減少したと報告されています。さらに、電子錠はソフトウェアアップデートへの適応性が高いため、銀行はセキュリティプロトコルを効率的にアップグレードできます。銀行は今年、新たなセキュリティ脅威に対応するため、5万台以上のITMのソフトウェアアップデートを実施しました。.

電子ロックシステムの需要は、規制遵守の要件によってさらに高まっています。金融規制当局はITM(情報技術装置)に対してより厳格なセキュリティ基準を義務付けており、銀行はこれらのガイドラインを満たすために電子ロックの導入を迫られています。コンプライアンス関連のアップグレードにより、2023年には電子ロックの導入が25%増加する見込みです。さらに、電子ロックは複数のITMを集中管理できるため、運用効率の向上にも貢献します。大規模ネットワークを管理する銀行は、電子ロックシステムの導入により監視の改善と保守コストの削減を実現し、年間最大500万ドルの節約に成功したと報告しています。.

場所別

所在地別では、インタラクティブ・テラー・マシン(ITM)市場は銀行支店が約44.55%の市場シェアを占め、市場をリードしています。顧客サービスと業務効率の向上に重要な役割を果たすため、ITMは銀行で広く導入されています。2023年には、銀行はITMネットワークを大幅に拡大し、大手銀行の80%以上がITMをサービス提供モデルに組み入れています。今年だけでも、銀行は世界中で合計1万台以上の新規ITMを導入しており、顧客へのリーチと取引の効率化におけるITMの戦略的重要性を反映しています。.

ITMは、サービス時間を延長し、物理的な支店の必要性を減らすことで銀行を支援します。顧客はITMで、現金の預け入れ、引き出し、口座照会、さらにはビデオインターフェースを介した銀行担当者との直接相談など、様々な複雑な取引を行うことができます。これにより顧客満足度が向上し、一部の銀行では2023年に顧客からの肯定的なフィードバックが10%増加したと報告されています。さらに、ITMはサービスが行き届いていない地域にサービスを提供することで、金融包摂を促進しています。地方では、銀行は今年3,000台以上のITMを導入し、これまで銀行サービスが利用できなかった地域社会にも銀行サービスへのアクセスを可能にしました。.

銀行支店におけるITMの旺盛な需要の背後にある根本的な要因は、運用コストの削減と顧客エンゲージメントの強化にあります。ITMを活用することで、銀行は人員コストを削減し、2023年には総額で約2,000万ドルの削減を実現しました。さらに、ITMは顧客行動に関する貴重なデータを収集し、銀行がサービスやマーケティング戦略を効果的にカスタマイズするのに役立ちます。ITMの統合は、銀行のデジタルトランスフォーメーション目標の達成を支援し、テクノロジー主導型ソリューションへの業界のシフトと足並みを揃え、市場における競争力の強化にも貢献しています。.

プロバイダー別

銀行や金融機関は、世界のインタラクティブ・テラー・マシン(ITM)市場における主要プロバイダーであり、サービス提供の向上と顧客リーチの拡大への直接的な関心から、62.17%以上の市場シェアを占めています。2023年には、これらの機関はITM技術とインフラに総額20億ドル以上を投資しました。この大規模な投資は、ITMをビジネスの成長と顧客満足度のための戦略的ツールとして活用するというコミットメントを強調しています。大手銀行は、現在、ITMが全取引の約40%を処理していると報告しており、ITMが日常業務において不可欠な役割を果たしていることを浮き彫りにしています。.

銀行や金融機関がITM提供においてリードする主な理由は、テクノロジーを通じた顧客体験の向上に重点を置いていることです。ITMはパーソナライズされたサービスを提供し、待ち時間を短縮することで、顧客維持率の向上につながっています。今年、一部の銀行では、ITMによるサービス向上により口座保有者が5%増加しました。さらに、銀行にはサービスへのアクセスを確保する規制上の義務があり、ITMは遠隔地を含む24時間365日のアクセスを提供することで、この義務を果たすのに貢献しています。2023年には5,000台以上のITMが新規市場に導入され、これまでサービスを受けられなかった層にも銀行サービスを拡充しました。.

さらに、ITMを導入することで、銀行は顧客の利用パターンに関する貴重なデータ分析を収集し、サービスやマーケティング戦略の改善に役立てることができます。ITMから収集されたデータは、2023年に金融商品のクロスセルを7%増加させることに貢献しました。銀行はまた、実店舗の支店に関連する間接費を削減することで、ITMの経済的メリットも享受しています。ITMへの移行により、主要金融機関全体で今年推定2,500万ドルの運用コスト削減が実現し、ITMへの投資と世界規模でのITM提供を継続する経済的インセンティブが強化されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

米国とカナダを含む北米地域は、世界の双方向現金自動預け払い機(ITM)市場に大きく貢献しており、世界全体の収益と売上高の半分以上を占めています。この地域は54%以上の市場シェアを占めています。この高いシェアは、この地域における先進的な銀行技術の急速な導入と、顧客の利便性への強いこだわりによって支えられています。金融機関は、サービス効率の向上、運用コストの削減、営業時間の延長を目的として、ITMの導入をますます進めています。セルフサービスソリューションの統合により、銀行はほぼすべての支店取引をITM経由で処理できるようになり、利便性の高い銀行サービスへの需要の高まりに対応しています。.

北米のITM市場における優位性において、米国は重要な役割を果たしています。銀行や金融機関の広範なネットワークを有する米国は、顧客体験の向上を目的とした革新的な技術に多額の投資を行っています。5G対応のITMの導入は、高度な機能と優れたサービス品質を提供し、個人向け銀行業務を変革しています。NCRをはじめとする米国企業はITM技術の最前線に立ち、NCR Voyix Interactiveをはじめとする次世代のクラウドベースソリューションを提供することで、ユーザーに取引の柔軟性と選択肢を提供しています。パーソナライズされたサポートを維持しながら、強化されたセルフサービスオプションの提供に注力していることが、ITM市場における米国の堅調な収益に大きく貢献しています。.

北米がITM市場をリードする背景には、いくつかの経済的要因があります。この地域における銀行インフラへの堅調な投資と金融セクターにおける自動化への高い需要が、ITMの導入を後押ししています。北米のATM市場は2023年に200億ドルを超える規模に達し、技術革新と業務効率化への取り組みを浮き彫りにしています。米国の規制枠組みはITMの導入を促進し、業界におけるイノベーションと事業拡大を促しています。さらに、高度なITMソリューションを利用できることで、銀行はテクノロジーに精通した顧客の進化するニーズに対応できるようになり、北米の世界市場における優位性をさらに強化しています。.

インタラクティブテラーマシン市場のトッププレーヤー

- ディーボルド・ニックスドルフ

- NCRコーポレーション

- GRGバンキング

- 日立チャネルソリューションズ株式会社.

- 暁星

- 日立チャネルソリューションズ株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 基本サービスITM

- フルサービスITM

- ビデオテラーITM

ロックの種類別

- 電子

- IP対応ロック

- その他

- 機械

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

場所別

- 銀行支店

- 小売店

- 商業オフィス

- その他

プロバイダー別

- 銀行および金融機関

- マネージドサービスプロバイダー

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |