市場シナリオ

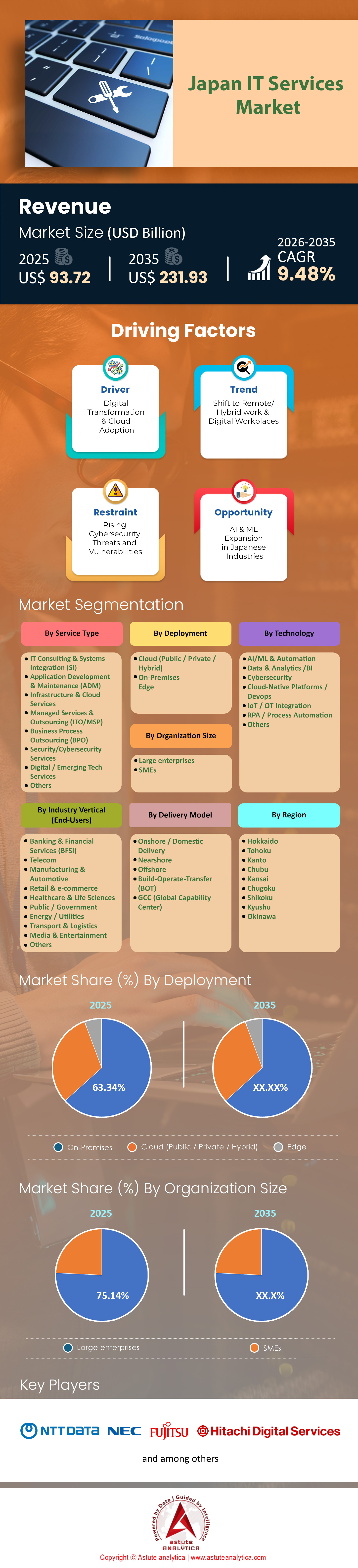

日本のITサービス市場規模は2025年に937.2億米ドルと評価され、2026年から2035年の予測期間中に9.48%のCAGRで成長し、2035年には2,319.3億米ドルの市場価値に達すると予測されています。

主な調査結果

- サービス別では、ITコンサルティング&SIが2025年に26.68%を占めます。ただし、2035年までに24.05%に低下すると予測されています。

- テクノロジー別に見ると、AI/MLと自動化が市場シェア24.92%を占める最大のテクノロジーセグメントとして浮上しています。

- 配送モデル別では、国内配送が70.27%のシェアで圧倒的に日本市場を支配しています。

- 導入ベースでは、オンプレミス導入が日本の IT サービス市場を支配しており、63.34% という大きなシェアを占めています。

- 関東地方が47.20%の大きなシェアを占めて市場を支配しています。

2025年の日本のITサービス市場を形成する構造的な緊急性は、 「2025年のデジタルクリフ」と呼ばれる避けられない期限に根ざしている。 数十年にわたり、日本の企業は高度にカスタマイズされたオンプレミスのレガシーシステムに依存してきたが、それらは保守不可能なコードの「ブラックボックス」へと進化してしまった。経済産業省(METI)によると、これらのシステムの近代化に失敗すれば、年間約800億米ドルの経済損失につながる可能性がある。

市場の勢いはもはやイノベーションの追求ではなく、生き残りをかけて高まっています。30年も前のCOBOLシステムに習熟していた専門エンジニアが引退に近づくにつれ、企業はコア機能をクラウドに移行しようと競い合っています。この緊急性が、システム統合およびコンサルティングサービスへの投資の波を引き起こし、企業は人工知能(AI)と次世代オートメーションの時代へと飛躍することを目指しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

現在の変革を牽引する具体的なサービスカテゴリーは何か

マネージドサービスと サイバーセキュリティは 、現在、日本のITサービス市場において最も急速に成長している分野として際立っている。マネージドサービスへの移行は、根本的な文化変革を意味する。企業はハードウェア所有から、社内の人材不足を補うサブスクリプション型のサポートモデルへと移行しつつあるのだ。

IDCの2025年日本ITサービス市場予測によると、企業がマルチクラウド環境の複雑化をアウトソーシングする中で、マネージドクラウドサービスの需要は2桁の成長率で増加しています。一方、警察庁が最近114件の大規模ランサムウェアインシデントを捜査したことを受けて、サイバーセキュリティへの支出は増加しています。製造業や金融業などの業界では、24時間体制のセキュリティオペレーションセンター(SOC)が運用上不可欠なものとなっています。

このデジタル革命の主要な地理的・産業的拠点はどこにあるか

日本のITサービス市場におけるハイエンドIT統合の需要は、東京、名古屋、大阪にまたがる太平洋ベルト地帯に集中しています。東京は、1,788の地方自治体システムを統合されたデジタルフレームワークに移行することを目指すデジタル庁の野心的な「ガバメントクラウド」構想によって、依然としてその中心地となっています。

一方、名古屋では、自動車業界が工場の労働力不足への対策として5G対応IoTセンサーを導入したことが、急速な成長を牽引しています。大阪では、製薬・化学企業がブロックチェーンベースのサプライチェーンシステムの導入をリードしています。これらの地域では、エッジデータセンターの急速な拡大により、2025年にはIT負荷容量が合計1.4ギガワットに達し、生産拠点付近でより高速かつ局所的なデータ処理が可能になります。

日本のテクノロジーの未来を担う4つの巨人とは誰か

日本のITサービス市場は、国内大手4社が競争優位を誇っています。NTTデータは依然として圧倒的なリーダーであり、マイナンバーカード制度や公共部門の大規模クラウド移行といった国家インフラプロジェクトを牽引しています。富士通は「Uvance(ユバンス)」ブランドのもと、事業のポジショニングを再構築し、特に小売業とヘルスケア分野におけるサステナビリティに関連した変革に成長を注いでいます。

NECは、9,400万人のデジタルID保有者向けの顔認証バックボーンを支える生体認証セキュリティ分野で確固たるリーダーシップを確立しました。一方、日立は「Lumada」プラットフォームを通じて、産業システムと高度なアナリティクスの融合を先導しています。これらの企業は、労働ベースの契約から、より高い利益率と拡張性をもたらす成果重視のプラットフォーム中心のパートナーシップへと移行しつつあります。

国内企業が猛スピードで導入している最先端アプリケーションとは

日本のデジタル変革は、生成AI、デジタルアイデンティティシステム、そして国家レベルのSaaSソリューションという3つの大きな影響力を持つテクノロジーを軸に展開しています。全国的な行政改革の推進を受け、マイナンバーカードは現在、200を超える民間アプリケーションの本人確認を統合する、公共部門の「スーパーアプリ」として機能しています。

企業環境では、日本語の言語およびプライバシー基準に準拠したローカライズされた大規模言語モデル(LLM)の導入が急速に進んでいます。GMOの調査によると、サービス業界の業務タスクの43%でAIを活用したドキュメント作成が活用されています。一方、旧バージョンのソフトウェアのサポート期限が迫っていることを受け、企業はSAP S/4HANAなどの高度なERPプラットフォームへの移行を進めており、金融システムの広範なアップグレードを迫られています。

ソブリンクラウドの分野で出現している最も重要なトレンドと機会は何ですか?

ソブリンクラウド・フレームワークの出現により、日本のITサービス市場は世界でも有数のビジネスチャンスに溢れた市場へと変貌を遂げています。地政学的リスクの高まりとデータレジデンシー要件の厳格化により、企業は海外のハイパースケーラーに代わる選択肢を模索するようになっています。

この変化は、さくらインターネットのような国内企業の力を高めました。同社は政府系クラウドプロバイダーとして初めて認定を取得しました。クラウド仲介サービスという並行市場も形成されつつあり、プロバイダーはグローバルなハイパースケーラーの能力と、国家インフラのコンプライアンスおよびセキュリティを融合させたハイブリッドモデルを運営しています。今後、データの自律性は、少なくとも2026年までは調達における最優先事項であり続けるでしょう。

持続可能性のトレンドと機会は、グリーンデータセンターの新たなフロンティアをどのように創造するのか

日本のITサービス市場において、持続可能性は副次的な目標から主要なテーマへと移行しました。2050年までにカーボンニュートラルを目指すという国の公約の下、データセンター事業者は電力使用量と環境への影響を最小限に抑えるよう、ますます大きなプレッシャーに直面しており、グリーンITコンサルティングの需要が高まっています。

最近の調査によると、東京圏のデータセンター65カ所が2024年末までに100%再生可能エネルギーへの移行に成功しています。NECのように液冷システムを導入しているプロバイダーは、ESG重視の大規模契約を獲得しています。北海道などの北部地域で台頭している「グリーンハブ」地域は、自然冷却の利点とエネルギーコストの削減により、投資家の関心を集めています。

デジタルエコシステムにおける中規模企業の将来はどうなるのか

日本のITサービス市場におけるインフラ投資は大企業が主導する一方、中小企業(SME)もデジタル化を急速に進めています。現在、約1,200社のマネージドサービスプロバイダーが、中小企業セグメントに特化したノーコードおよびローコードソリューションを専門としています。

このテクノロジーの民主化により、中小企業は労働集約的な事務ワークフローを自動化し、国のデジタル化規制への対応が可能になります。政府がペーパーレス納税と調達を推進する中、あらゆる企業が規模を問わずデジタル化を進めています。こうした幅広い参加により、日本経済のあらゆる階層において、ITサービスに対する持続的かつ予測可能な需要が確保されます。

セグメント分析

戦略的コンサルティングとシステム統合の柱が、日本企業の強力な近代化の取り組みを支えます

サービスベースでは、ITコンサルティング&SIは日本のITサービス市場の26.68%のシェアを占めています。しかし、2035年までに24.05%に低下すると予測されています。それでもなお、日本市場を支配し続けるでしょう。日本の企業の近代化は、広範な戦略的コンサルティングと複雑なシステム統合イニシアチブによって支えられています。現在、450社以上の大手金融機関が、デジタルの流動性を高めるために設計された基幹レガシーシステム移行プログラムに取り組んでいます。システムインテグレーターは、製造業全体で1,200件を超えるERP近代化契約を主導しており、業務ワークフローの合理化とパフォーマンス効率の向上に役立っています。大企業は通常、自動車サプライチェーンにおけるカスタムメイドのソフトウェア統合に約1,500万米ドルを割り当てており、急速に変化する環境においてグローバルな競争力を維持しています。

専門コンサルティング会社は、約85,000人のSAP認定技術者を雇用しており、これは日本のITサービス市場における国内移行プロジェクトに求められる高い精度を反映しています。特に公共部門における大規模なシステム統合(SI)プロジェクトは、平均18ヶ月にわたります。SIサービスは2025年には市場シェアの26.68%を占め、2035年には24.05%へと緩やかに減少すると予測されていますが、その戦略的重要性は日本の近代化の枠組みに深く根ざしています。

長期的な近代化の取り組みでは、国家レベルのデジタルアイデンティティ統合にも重点が置かれており、35の主要ベンダーが社会の信頼性とインフラのセキュリティを確保しています。世界的なコンサルティング大手は、SI研究と技術共同開発に特化した22の専門イノベーションラボを東京で運営しています。小売業界では、組織は通常、トランザクションの中断を避けるために継続的なSIメンテナンスを必要とする約9つのレガシーシステムを維持しています。ハイティアインテグレーターは、公益事業会社向けに毎月約4,500件のサービスチケットを処理し、日本のエネルギーグリッド全体の運用安定性を確保しています。一方、物流会社におけるSI契約の平均額は、1契約あたり約800万米ドルです。専門のコンサルタントと技術専門家は、日本のITサービス市場全体で、旧式のメインフレームと新世代のアプリケーション間の複雑な相互依存関係を橋渡しすることで、運用リスクを軽減する上で中心的な役割を果たしています。

人工知能とインテリジェントオートメーションが高性能産業製造ポートフォリオを成功に導く

テクノロジー別に見ると、AI/MLと自動化は日本のITサービス市場において24.92%のシェアを占め、最大のテクノロジーセグメントとなっています。人工知能(AI)とインテリジェントオートメーションは、日本の産業再生の中核を担う技術となっています。製造現場では、品質管理と生産性向上のため、AI搭載のビジョンシステムを搭載した協働ロボットが1万2000台以上導入されています。金融機関は約550のAIモデルを活用し、リアルタイムの不正検知を実現し、サイバー犯罪のリスクを大幅に低減しています。小売業では、機械学習を活用した自動棚補充センサーを2,800台導入し、正確な在庫管理を実現しています。また、日本のテクノロジー企業は、AI関連の自然言語処理に関する特許を毎年約950件出願しており、国内のイノベーションを推進し続けています。

顧客エンゲージメントも進化しており、現在では6,400台のAI駆動型チャットボットがeコマースプラットフォーム全体で24時間365日のサポートを提供しています。こうした進歩により、日本のITエコシステム全体における専門技術セグメントの市場シェアは24.92%に達しています。スマートロジスティクス事業では、サプライチェーンフローを最適化するために約1,500台の自律走行車(AGV)が活用されており、大手企業はイノベーションと競争力の強化を目的とした社内AI研究部門に年間約1,200万米ドルを投入しています。

ヘルスケア分野では、320のAI診断システムが腫瘍学的意思決定を支援し、治療成果を向上させるなど、明確な応用例が見られます。主要な港湾では、コンテナ処理の高速化と運用の一貫性確保のため、80基の自動クレーンシステムを活用しています。同時に、首都圏では2,100以上の自動化パイロットプロジェクトが同時進行しており、都市の最適化に注力しています。日本のITサービス市場の成長は、産業環境とオフィス環境の両方における自動化による成果にますます依存するようになり、リアルタイムデータ処理は、大規模商業インフラ全体のエネルギー効率向上の重要な推進力となっています。

国内企業向けの文化的シナジーとデータセキュリティを確保するローカライズされたデリバリーモデル

デリバリーモデルに基づくと、国内デリバリーが日本のITサービス市場において圧倒的なシェアを占め、70.27%を占めています。日本におけるローカライズされたITデリバリーフレームワークは、文化的な相乗効果と顧客からの信頼獲得の礎となっています。東京だけでも約4,800社の国内ITサービスプロバイダーが、現地のニーズに迅速に対応しています。言語の正確さは極めて重要であり、各プロジェクトチームには約100名の日本語ネイティブスピーカーが参加し、効果的なコミュニケーションとスムーズな業務遂行を実現しています。約350の地域データセンターは、ローカライズされたエンタープライズアプリケーションをサポートしながら遅延を最小限に抑えています。また、伝統的なビジネス文化では、契約締結前に最大15回の対面ミーティングを実施し、長期的な信頼関係を築くことが求められます。

オンショアサービスは、日本のITサービス市場において圧倒的な70.27%のシェアを占め、圧倒的なシェアを誇っています。これは、リアルタイムのハードウェアトラブルシューティングとサポートを提供する25万人のサポートスタッフという充実した人員体制によって支えられています。セキュリティは依然として譲れない条件であり、政府との契約では、機密性の高い公共部門のデータを管理する担当者には12段階のセキュリティレベルが求められています。さらに、サービスプロバイダーは東京以外の都市圏の市場に対応するため、90カ所のサテライトオフィスを運営しています。

日本の国内経済を支える上で不可欠なインフラ保守業務は、毎日約14,000件に上ります。国内企業は、地域の規制や業界標準に準拠した認定資格を合計75,000件以上取得しています。年間約2,000万米ドルを現地研修プログラムに投じることで、ビジネスエチケットの強化と、ベンダーと顧客間の文化的整合性の確保を図っています。日本のITサービス市場は、近接性、信頼、そして共通の文化的価値観によって成長を続けています。これらは、高価値な企業契約の獲得と維持において依然として重要な要素です。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

インフラストラクチャの回復力とプライベートサーバーインフラストラクチャは、現代のエンタープライズテクノロジーフレームワークを日々支えています

導入ベースでは、オンプレミス導入が日本のITサービス市場を席巻しており、63.34%という大きなシェアを占めています。インフラのレジリエンス(回復力)とプライベートデータ環境は、日本のエンタープライズテクノロジーフレームワークの基盤として依然として重要な役割を果たしています。データ主権の観点から、大手金融機関は安全な情報保管のために約450のプライベートサーバーファームを維持しています。同時に、製造部門ではリアルタイムの生産管理と効率的なデータ管理をサポートするために、1,200台のエッジサーバーを運用しています。企業は、完全な監視とシステムの信頼性を確保するために、社内施設内に合計約85,000台の物理サーバーラックを展開しています。

このアーキテクチャの基盤は、オンプレミスデータセンターにおける最大12層の物理アクセス制御を備えた厳格なセキュリティ対策です。日本の大手銀行は、レガシーバンキングシステムの安定性を維持するために、3,200を超える重要なアプリケーションを社内メインフレーム上で運用しており、ハードウェア導入シェアの63.34%を占めています。

運用保守も同様に多大な負担を強いられています。大企業は、冷却、電力、および関連インフラに年間約500万ドルを定期的に割り当てています。社内ITチームは、災害復旧のために15,000本以上の物理バックアップテープを管理し、日本のITサービス市場における事業継続性を確保しています。政府の機密性の高い業務は220の独立したLAN環境で運用されており、研究機関はパブリッククラウドに依存しない高度な計算を行うために18台のプライベートスーパーコンピューターを維持しています。

ハードウェアの更新サイクルは約36ヶ月に及ぶため、アップグレードとハードウェアの交換を調整するための綿密な計画が必要です。信頼性と主権は、特に外部クラウドソリューションよりも制御とセキュリティを優先する産業界や政府機関にとって、国内IT環境を特徴づける重要な要素です。専用のプライベートインフラストラクチャは、国内データの整合性を守り続け、日本市場における揺るぎない支えとなっています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

経済大国関東地方が収益貢献47.20%超で市場を統合

東京は、日本のITサービス市場において、揺るぎない中核としての役割を果たし続けています。全国の上場企業の約90%が関東圏に本社を置いており、地域経済に比類のない戦略的影響力を与えています。この高い企業集中は、毎年12万人を超えるIT系の新卒採用者の着実な流入に支えられ、強力な自己強化型エコシステムを形成しています。彼らの参入は、着実に拡大する専門職労働力を支え、高まる企業テクノロジー需要への対応を支えています。

日本のITサービス市場全体におけるインフラの成熟度は、決定的な優位性として際立っています。日本のデータセンター総容量の約75%が首都圏に集中しており、金融機関や企業のデータハブに超低レイテンシを実現しています。東京に拠点を置くデジタル庁は、年間約200億米ドルの公共調達支出を配分しており、この資金の流れは、地域のシステムインテグレーターやクラウドインフラプロバイダーに直接的な利益をもたらしています。

国際社会からの強い関心は、この優位性をさらに加速させている。関東地方は、日本のテクノロジー分野への海外直接投資の約80%を誘致している。特に デジタルガーデンシティ 構想をはじめとする政府主導の意欲的な取り組みは、すでに同地域で1,500件以上のインフラ整備・近代化プロジェクトを推進している。2025年まで47.20%という圧倒的な市場シェアを確保している関東地方は、日本のデジタル・経済の中心地としての地位を確固たるものにしている。

産業革新と強靭なインフラが関西地域のITサービス市場の成長を牽引

大阪と京都を拠点とする関西地域は、日本で最も強力な二次テクノロジーハブとして台頭し、全国のITサービス市場の17.44%のシェアを占めています。その成長は、イノベーションとレジリエンス(回復力)の両方に支えられています。特に大阪は、関東圏外へのリスク分散を目指す金融機関向けに45カ所の冗長化拠点を稼働させており、災害復旧インフラにおいて世界をリードしています。

2025年の大阪万博は大きな転換点となり、IoTエコシステムを都市インフラに統合する約500件のスマートシティ実証プロジェクトが始動しました。京都は長年にわたり優れた製造業の拠点として発展を続けており、自動化コンポーネントと産業用IoTを専門とする精密エンジニアリング企業が約1,200社存在しています。こうした高度な製造業の専門知識の集積は、日本のITサービス市場において、デジタルファクトリー変革と高性能産業用ソフトウェアに重点を置いたニッチな分野へと発展しました。

大規模な地域投資は、関西の技術競争力を継続的に高めています。50億米ドル規模の「うめきた2号プロジェクト」は、旗艦的な複合イノベーション地区として機能し、既存企業と新興開発スタートアップ企業の連携を促進しています。また、8つの主要学術機関が地域のIT企業と提携し、学術研究のブレークスルーを商業化につなげています。これらの取り組みにより、関西は日本のエレクトロニクス産業全体の20%を占めており、日本のテクノロジー分野における、回復力に富み、イノベーションを牽引する原動力としての役割を強化しています。

日本のITサービス市場を形成する最近の動向

- 富士通のミッションクリティカル変革(2025年10月10日):富士通は、3,000社の企業顧客にサービスを提供するサービス運用仮想化プラットフォームをNutanix Cloud Infrastructureに移行しました。これにより、コストを30%削減し、人件費を90%削減するとともに、拡張性の高いハイブリッド環境を実現しました。同社は、他社が同様の成果を再現できるよう支援するため、新たな「ミッションクリティカル変革サービス」を開始しました。

- 富士通、積水化学、SAPジャパンの連携(2025年10月17日):積水化学は、富士通およびSAPジャパンと提携し、2025年4月より世界100以上の子会社にSAP S/4HANA Cloudを導入します。この取り組みにより、リアルタイムのデータ分析のための管理システムが近代化され、化学製造における意思決定が強化されます。

- 富士通クラウドサービス生成型AIプラットフォーム(2025年2月13日):富士通は、企業向けに外部への情報漏洩を防ぎながら機密データを処理できるセキュアなGenAIプラットフォームを発表しました。金融やヘルスケアなど、コンプライアンス要件の厳しい業界を対象に、2025年度中に日本国内で実証実験を開始しました。

- NTTドコモビジネス、ガートナーアワード受賞(2025年10月22日):NTTドコモビジネスは、ビジネスソリューションプラットフォームが評価され、日本企業として初めてAPACガートナー「Eye on Innovation Award」を受賞しました。この受賞は、企業顧客のデジタルトランスフォーメーションを推進する革新的なITサービスが高く評価されたものです。

- NECサイバーセキュリティセンター拡張(2025年12月15日):NECは、増大する脅威から日本のデジタルインフラを守るため、2025年5月に開設したサイバーセキュリティオペレーションセンターの強化を発表した。この施設は、高度な脅威インテリジェンスによって国家のサイバーレジリエンスを強化する。

日本のITサービス市場におけるトッププレーヤー

- 富士通株式会社

- 日立製作所.

- NEC株式会社

- NTTデータ株式会社

- 日本アイ・ビー・エム株式会社

- アクセンチュア

- 伊藤忠テクノソリューションズ株式会社

- SCSK株式会社

- DTSコーポレーション

- その他の著名な選手

市場セグメンテーションの概要

サービスタイプ別

- ITコンサルティングとシステム統合(SI)

- アプリケーション開発と保守(ADM)

- インフラストラクチャとクラウドサービス

- マネージドサービスとアウトソーシング(ITO/MSP)

- ビジネスプロセスアウトソーシング(BPO)

- セキュリティ/サイバーセキュリティサービス

- デジタル/新興技術サービス

- その他

配信モデル別

- 国内配送

- 沿岸

- オフショア

- 建設・運営・譲渡(BOT)

- GCC(グローバル・ケイパビリティ・センター)

展開別

- クラウド(パブリック / プライベート / ハイブリッド)

- オンプレミス

- 角

テクノロジー別

- AI/MLと自動化

- データと分析 / BI

- サイバーセキュリティ

- クラウドネイティブプラットフォーム / DevOps

- IoT / OT統合

- RPA / プロセス自動化

- その他

組織規模別

- 大企業

- 中小企業

業種別(エンドユーザー)

- 銀行・金融サービス(BFSI)

- 通信

- 製造業と自動車

- 小売・電子商取引

- ヘルスケアとライフサイエンス

- 公共 / 政府

- エネルギー/公益事業

- 運輸・物流

- メディア&エンターテインメント

- その他

地域別

- 北海道

- 東北

- 関東

- 中部

- 関西

- 中国地方

- 四国

- 九州

- 沖縄

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |