市場シナリオ

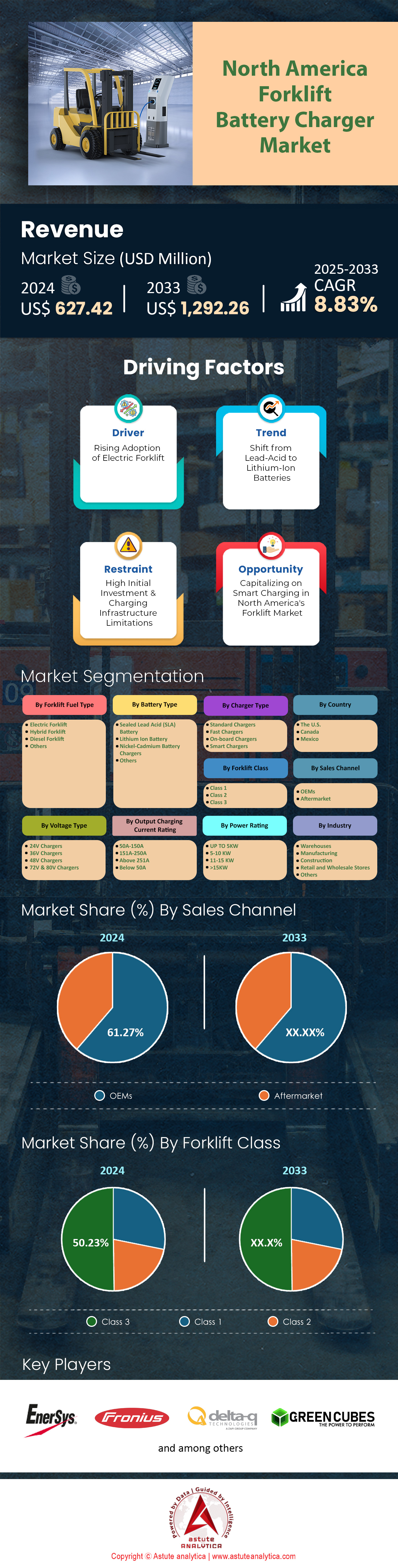

北米のフォークリフトバッテリー充電器市場は、2024年に6億2,742万米ドルと評価され、2025~2033年の予測期間中に8.83%のCAGRで成長し、2033年までに12億9,226万米ドルの市場評価額に達すると予測されています。.

マテリアルハンドリング車両の電動化の急増により、北米の倉庫内の電力インフラが書き換えられています。産業用トラック協会は、2023年に米国で29万1000台のフォークリフトが販売されたと記録しており、そのうち約20万6000台が電動で、2024年には充電器の普及率で記録を更新しました。クラスIのリチウムイオントラックは、8時間のシフト中に1台あたり約14kWhを消費するため、現在設置されているトラックは、地域全体で1日あたり2.8GWhを超える充電エネルギーを必要としています。200~300Aの定格の高周波充電器は、機会充電で1時間あたり1.2~1.5kWhを回収できるため、従来の強磁性共振ユニットに取って代わりつつあり、バッテリー交換なしで2シフトの運用を直接可能にします。規制による圧力も同様に決定的な要因となっている。カリフォルニア州の先進クリーンフリート規則は、2026年から12,000ポンド未満の新型内燃機関 フォークリフトを 、プロパントラックに頼っている36,000の施設で充電器の購入が即座に促されている。

供給側では、北米のフォークリフト用バッテリー充電器市場では、現在7社のメーカーが北米で専用の充電器組立ラインを稼働させており、2021年の4社から増加している。EnerSysは2024年2月にダラス工場を拡張し、年間生産量を12万台のモジュラー24~80V充電器に引き上げた一方、Delta-Q Technologiesはバンクーバーに2番目のSMTラインを追加し、年間6万5000台の1.5kWボードを生産できる体制を整えた。韓国のSamsung SDIとドイツのFroniusはともに、主に中西部のUSMCA準拠のリチウム充電器の需要に応えるため、メキシコのモンテレーに合弁会社を設立した。ニッチな化学物質にとって輸入は依然として重要であり、税関データによると、2023年には4万4600台の高電圧シリコンカーバイド充電器スタックがロサンゼルス港から輸入され、米国の小売業者18社の急速充電パイロットプロジェクト向けとなっている。一方、UL 2580/UL 1973 の再認証サイクルは 18 か月から 12 か月に短縮され、メーカーは無線で更新できるソフトウェア定義の充電プロファイルを組み込む必要に迫られています。これは、Crown Equipment や Raymond などの OEM が注目する新たな差別化要因です。.

実世界の消費量は5つの州が支配的である。カリフォルニア州では、クラスI~IIIの電気トラックが約3万8,000台運行されており、約5万2,000台の充電器が設置されている。その多くはインランド・エンパイアの物流拠点に集中している。テキサス州は3万1,500台でこれに続き、ヒューストン近郊の食品倉庫では、北米フォークリフト用バッテリー充電器市場における電力網の混雑を緩和するために、600Vのインライン充電器が設置されている。オハイオ州の自動車回廊では、GMの60分ターンアラウンド仕様を満たす工場内充電器でサポートされた電気トラックが2万4,800台運行されている。一方、イリノイ州とジョージア州では、ジョリエットとサバンナ周辺のeコマース・フルフィルメントセンターを中心に、それぞれ2万2,000台と1万9,000台の電気トラックが運行されている。今後、インフレ抑制法第45条に基づく、国内バッテリーセルに対する1kWhあたり35米ドルのクレジットにより、テネシー州とミシガン州で少なくとも3GWhのリチウムイオンフォークリフトパックの生産が開始され、2025年後半までに充電器の第二波の増加が予想されます。同時に、カナダの港湾、特にバンクーバーは、米国の販売業者に年間12,000台の充電器キャビネットを出荷しており、大陸全体の供給ループが緊密になることを示しており、2026年には二次市場全体で技術の普及が加速する基盤が整います。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:eコマース倉庫の急成長により、急速充電器の設置を必要とする電動フォークリフトが増加

即日フルフィルメントハブの爆発的な成長は、北米のフォークリフトバッテリー充電器市場における中核的な需要促進要因である、eコマース倉庫内での急速充電対応を推進しています。米国では2023年に8,200万平方フィートの新しい物流スペースが追加され、累計の高床式施設は約11億平方フィートに達しました。Amazonだけでも、合計27,600台のクラスI電気トラックを運用する94のマルチレベルセンターを開設し、各トラックは1シフトあたり平均16kWhを消費します。1日2シフトの勤務で、このオペレーター1名で24時間ごとに880MWhを超える充電器出力が必要となり、調達チームは継続的な稼働を確保するために、ドックゾーンと中二階ピッキングモジュール全体で240~300Aの高周波充電器を優先せざるを得なくなりました。.

波及効果は、シフト中のバッテリー交換を許容できない地域のサードパーティロジスティクスプロバイダー、食料品店、リバースロジスティクス専門業者にも及んでいます。GXO Logisticsは2024年3月のアナリストコールで、米国の14のキャンパスが機会充電にアップグレードし、標準的なドックステージングサイクル中に9kWhを追加できるPosichargeの壁掛け式ユニット1,300台を統合したと報告しました。同様の改修がオハイオ州にあるKrogerの自動フレッシュ施設でも進行中で、420台のリチウムフォークリフトが、オフピーク時の請求時間帯に40kWから60kWまで段階的に電力を供給するスマート充電器に電力を供給する集中型800Vバスウェイを共有しています。これらの具体的な投資は、北米のフォークリフトバッテリー充電器市場における構造的な成長を裏付けており、これまでの室内および高速フルフィルメント通路における電動化の波には見られなかったものです。.

トレンド: マルチケミストリーフリート運用効率を最適化するモジュール式シリコンカーバイド充電器への移行

北米のフォークリフト バッテリー チャージャー市場における技術的な勢いは、5 キロヘルツのスイッチングの改善と大幅に低い熱損失を実現するモジュール式シリコン カーバイド (SiC) アーキテクチャへと移行しつつあります。Underwriters Laboratories が 2024 年 1 月に実施したベンチマーク ラボ テストでは、30kW を供給しながら発熱量はわずか 18W と記録されました。これは、従来の絶縁ゲート バイポーラ トランジスタ設計の 110W を大きく上回ります。フェニックスに拠点を置く Advanced Energy は、2024 年第 1 四半期に 8,400 台の SiC パワー ステージを出荷しました。各ステージは、鉛蓄電池、リン酸鉄リチウム、ニッケル亜鉛の各化学組成にわたる 24~96V フォークリフトとプラグ互換性があります。フリート オペレーターは現在、キャビネット全体ではなく 4 ポンドのパワー モジュールをホットスワップすることで、平均修復時間を 9 時間から 40 分に短縮し、地域の食料品配送センターや自動車工場での予定外の停止時の保守作業を大幅に削減しています。.

ソフトウェアの進歩はハードウェアの進化を反映しています。最新のSiC充電器スタックは、CAN-open、Modbus、およびEthernetリンクを公開し、Raymond iTrackが電圧、温度、デューティサイクルのデータを3秒ごとに取得できるようにします。この粒度により、オペレーターはセル電圧を0.03V以内に均等化するマイクロ充電間隔をスケジュールできます。これにより、北米のフォークリフトバッテリー充電器市場において、2交代制勤務下でリン酸鉄リチウムパックの寿命を約7,500サイクルまで延長できます。2024年4月、ウォルマートのフロリダ州ブルックスビル施設は、120ポートのSiC充電器ウォールでこのアーキテクチャを検証しました。この充電器ウォールは、夜間に2.1MWhを消費しながらも、時差シーケンスによりピーク電力を350kW未満に抑えています。投資回収は、パイロットプログラムの5年間の期間全体で約380万米ドル相当の延期されたバッテリー交換から得られ、複数拠点を持つオペレーターの運用コスト削減につながります。.

課題:公共事業の相互接続がボトルネックとなり、高出力フォークリフト充電ステーションの設置が遅れている

記録的な機器の受注にもかかわらず、送電網側の現実が北米のフォークリフトバッテリー充電器市場における最も深刻な障害となっている。それは、500kVAを超える負荷に対する長期にわたる公共事業相互接続待ち行列である。サザンカリフォルニアエジソンの最新の待ち行列レポートによると、フィーダーのアップグレードを待っている倉庫プロジェクトは176件あり、設計完了後も停滞している充電器容量は合計142MWに上る。平均承認時間は現在14.6か月に延びており、建築許可サイクルのほぼ2倍であるため、開発者はディーゼル発電機をレンタルするか、ハイブリッドプロパンフォークリフトを稼働させる必要がある。ダラス郡では、全国的なアパレル小売業者が委託した130万平方フィートのフルフィルメントセンターに640台のスマート充電器が設置されているが、変圧器不足のため稼働しているのは180台のみであると、オンコーが2024年2月に公式に報告した。.

プロジェクトの経済性は、一時的な電力契約がピーク需要の割増金と重なるとさらに悪化する。オンタリオ州では、ハイドロワンがブランプトンの自動車部品工場で78基の急速充電器を設置し、1キロワットあたり23.79カナダドルの季節的な容量タグを査定した。これにより、2025年半ばに恒久的な変電所が完成するまで、年間の公共料金支出が約42万米ドル膨らむことになる。北米のフォークリフト用バッテリー充電器市場の関係者は、パッドマウント型変圧器を事前注文することで対抗しており、トレインテクノロジーズは、マテリアルハンドリングサイト向けに620基のバックログを予約した。他の企業はマイクログリッド戦略を採用している。リネージロジスティクスは、サバンナに2.8MWhのオンサイトリチウムストレージを追加し、午後3時から午後8時の間に600kWで放電することで、フィーダーの制約を回避しながら、冷凍庫の連続稼働とフォークリフトの稼働マージンを維持している。.

セグメント分析

充電器の種類別

標準充電器は、旧来の倉庫にある電気系統のバックボーンに直接接続できるため、北米のフォークリフト充電器市場の 57.91% を占めています。米国とカナダの配送センター約 70,000 か所では、いまだに 100A 分岐回路に制限された三相 208V または 240V パネルが稼働しており、このプロファイルでは、サービスのアップグレードなしで 9kW のシリコン制御整流器ユニットを歓迎します。1 台の設置費用は約 4,000 ドルですが、24kW の急速充電器は 480V を引き出し、ドック列あたり約 50,000 ドルプロジェクト予算を押し上げるスイッチギアが必要です。Battery Council International の車両データには、稼働中の液式鉛蓄電池動力パックが 960,000 個リストされています。.

北米のフォークリフト バッテリー充電器市場では、信頼性により従来型の機器が勢いを保っています。適切にメンテナンスされた SCR キャビネットの平均故障間隔は 32,000 時間で、予備部品の数は 20 個未満であるため、現場の技術者は 90 分以内にボードを交換できます。メンフィスでは、地域の食料品店ハブが、機器のアイドル時間 1 時間ごとに人件費とトレーラー代として 14,600 ドルを請求しました。充電速度の絶対値よりも、稼働時間の予測が重要です。不動産保険会社は、標準ユニットの場合、価値 100 ドルあたり 0.18 ドルの保険料を提示していますが、液冷式の高速モデルの場合は 0.32 ドルです。これは、アンペア数が低いため、アークフラッシュや熱イベントが最小限に抑えられるためです。また、施設では需要の急増も回避できます。9kW 充電器 1 台で稼働時間あたり 1.1kWh しか消費しないため、オペレーターはピーク時の追加料金を回避できます。互換性、低い資本コスト、そして信頼性の高いパフォーマンスが組み合わさることで、標準充電器が市場の大多数の施設で実用的な選択肢であり続ける理由が説明できます。.

クラス別

クラス3のパレットトラックとウォーキーライダーは、北米のフォークリフトバッテリー充電器市場のエンドユーザーベースの50.23%を占めています。インダストリアルトラック協会は、2023年に米国の車両群に導入される新しいクラス3ユニットが279,000台になると記録しました。これは、次に大きいクラスを92,000台上回っています。カナダ税関は、バンクーバー、モントリオール、ハリファックスで、主に食料品、小包、コールドチェーン施設向けの電動パレットトラック41,600台を通関しました。倉庫運営者は、重量が6,000ポンド未満で、12フィートの通路に適合し、床の補強が不要なため、これらの小型のライダーを好みます。これらの特性により、クローガーは昨年、ミシガン州ロミュラスのクロスドックを改造した際に、1平方フィートあたり約18ドルを節約しました。150万台を超えるクラス3フォークリフトが流通しているため、充電器の量は当然ながらそれらのエネルギー習慣と一致します。.

使用頻度の高さが、北米のフォークリフト バッテリー充電器市場での同社の地位を確固たるものにしている。パレット ジャッキは 300 台の車両がノンストップで稼働する場合、1 シフトにつき 24 V 510 Ah バッテリーを 2 回充電するため、1 日あたり約 14 MWh を消費する。管理者はこれらのトラックを 5~10 kW、50~150 A 帯域の壁掛け式充電器と組み合わせ、昼休みに 12 分で 6 kWh を追加するトップアップを可能にする。これはまさに、ウォルマートのフロリダ州ブルックスビルにある冷蔵倉庫が 2024 年 2 月に 36,000 件の充電イベントで記録した量である。カナダの Sobeys は 1,200 台の鉛蓄電池パレット ジャッキをリチウム モデルに交換し、バッテリー ルームの面積を 7,600 平方フィート削減して、1 シフトにつき 2 人の技術者を再配置した。Crown Equipment は、北米で販売する交換用ケーブルの 10 本のうち 8 本がクラス 3 コネクタに適合すると報告しており、これらをサポートする部品エコシステムが確ユニット数が多く、24 時間体制で稼働し、柔軟なインフラストラクチャを備えているため、クラス 3 車両群は北米フォークリフト バッテリー充電器市場のサプライヤーにとって収益の原動力となっています。.

出力充電電流定格別

50A~150Aの電流帯域は、北米のフォークリフトバッテリー充電器市場のほぼ3分の1を占めています。これは、210Ahのウォーキーライダーから最大750Ahのリーチトラックまでの主要なバッテリー容量に適合し、現場のフィーダーに過負荷をかけないためです。100A充電器は、48Vで4.8kW、72Vで7kWを供給し、推奨される6時間の時間枠内で中程度の510Aパックを充電完了します。2024年3月に公開されたパシフィック・ノースウエスト国立研究所のシミュレーションによると、50万平方フィートの倉庫で120Aの充電器300台を稼働させた場合、ピーク時の消費電流は1.4MW未満に抑えられました。200Aに変更すると、同じ建物で2MWに増加し、新しいユーティリティ変圧器が必要になりました。中電流にすることで、現場エンジニアは高価な容量アップグレードを回避できます。.

総所有数の計算は、北米のフォークリフトバッテリー充電器市場における同バンドの優位性を裏付けています。密閉型120A高周波充電器の重量は95ポンドで、およそ5,200米ドルになります。300A液冷式の兄弟機種は重量が260ポンドで、冷却ループとベントキットを追加すると12,000米ドルを超えます。出荷クラスは貨物から小包に下がり、配達が3日短縮されます。FM Globalの監査では、180Aを超える充電電流には二重壁の分離が必要であり、施設ごとに約27,000米ドルの建設費が追加されることが明らかになりましたが、50~150Aの範囲ではこのコストは回避されます。ディアのカンザス州オタワの部品工場では、コネクタのピッチング前の嵌合サイクルが150Aで4,800サイクルであるのに対し、225Aでは2,900サイクルであり、消耗品予算が削減されました。グリッドへの影響、機器の価格、コネクタの耐久性のバランスをとることで、中電流セグメントは市場におけるトップランナーの地位を確保します。.

出力定格別

5~10kW クラスの充電器は、高価な電気しきい値を下回りながら主流の 36V および 48V パックに適合するため、北米のフォークリフト バッテリー充電器市場の 29.28% を占めています。7kW ユニットは、バルク段階で 48V で 145A を押し出し、その後徐々に低下してセル温度を 113°F 未満に保ちます。このプロファイルは、サンディア国立研究所によって検証され、92% の変換効率とサイクルあたりの廃熱はわずか 0.56kWh でした。夜間に 1,000 回の充電を記録する施設では、15kW の代替品に比べて年間 204MWh を節約でき、スループットを犠牲にすることなく光熱費を削減できます。ポートあたり 10kW 未満に抑えることで、正式なアークフラッシュ調査をトリガーする NFPA 70E の 1 メートルあたり 50kW のラインも回避でき、試運転スケジュールを 8 週間短縮できます。.

設置の敏捷性により、このセグメントは北米のフォークリフト バッテリー充電器市場でトップを維持しています。208 V で 48 A を消費する 7.5 kW 充電器は、既存の照明パネルに接続することが多いため、電気技師は溝を掘ることなく 3 時間で設置を完了します。FedEx Ground のカンザス シティの改修では、中二階の柱にこのようなユニット 420 台を設置し、床置きの 25 kW の柱と比較して、配管工事の手間を約 74 万ドル節約しました。金融機関は中出力機器の流動性を認識しています。ウェルズ ファーゴは、7.5 kW モデルの場合 5 年間の残存価値を 1 ワットあたり 22 セント、15 kW を超えるモデルの場合は 15 セントと見積もっています。保守の負担も軽く、空冷ファンのコストは年間約 38 ドルであるのに対し、グリコール冷却設計では 160 ドルです。エネルギー効率、迅速な導入、予測可能なグリッドへの影響といった実用的な利点により、5~10kW システムは市場における主力製品としての地位をしっかりと保っています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

国別分析

米国は、北米のフォークリフト バッテリー チャージャー市場の総収益の 83% 以上を生み出しています。これは、同国が最大の電動フォークリフト フリートと地域で最も密度の高い物流インフラを兼ね揃えているためです。現在、米国の施設内では約 190 万台のフォークリフトが稼働しており、産業トラック協会は昨年、カナダの受け入れ数の 3 倍にあたる 206,000 台の新規電動ユニットを記録し、1 日の充電器需要がほぼ 3GWh に達しています。EnerSys (ダラス)、Delta-Q (ワシントン州バンクーバー)、Advanced Energy (フェニックス) などのティア 1 充電器メーカーは、年間合計 340,000 ユニットを組み立てることができる国内 SMT ラインを維持しており、太平洋横断鉄道のボトルネック時でも製品の供給を確保しています。設備投資は、強力な自動化支出によって推進されています。Prologis の顧客だけでも、2023 年に米国に 1 億 2,000 万平方フィートの新しい倉庫スペースが追加され、連邦政府の優遇措置により、その魅力はさらに増しています。セクション 45X クレジットにより、国産フォークリフト セルに対して 1kWh あたり 35 米ドルが付与され、商用クリーン車両税額控除により、電気トラック 1 台あたり最大 40,000 米ドルが還付されるため、充電器の調達は、あらゆる車両電化計画の必須項目となります。.

北米のフォークリフトバッテリー充電器市場では、カリフォルニア州、テキサス州、イリノイ州、フロリダ州、ニューヨーク州、オハイオ州、ジョージア州、ペンシルベニア州、インディアナ州、テネシー州の10州が消費を独占しています。南カリフォルニアのインランドエンパイアでは、推定38,000台の電気トラックが55,000台の充電器を設置して稼働しており、これはヒューストンの港湾中心のクロスドックやダラスのeコマースハブとほぼ同規模です。イリノイ州とインディアナ州は、ジョリエットとラファイエット周辺の自動車部品回廊を活用しており、それぞれ毎週600MWh以上の充電電力を消費しています。フロリダ州のジャクソンビルとレイクランドの冷蔵物流では、熱の蓄積を避けるために5~10kWの壁掛けユニットが使用され、ニューヨーク州の都市部のマイクロフルフィルメント拠点では、中二階に設置される50~150Aのユニットが好まれています。地域差は電力系統の余裕度によって生じます。オハイオ州の古い工場では208V、80Aの標準充電器が使用されているのに対し、テキサス州の倉庫では敷地内の太陽光発電システムに接続された480V、120Aの高速充電器が設置されています。IoT対応充電器はWMSプラットフォームにリアルタイムのSOCデータを提供し、ウォルマートやUPSなどの事業者が分単位の精度でフリートを制御できるようにすることで、持続的な需要を支えています。唯一の障害である公共事業への接続待ち時間の延長とシリコンカーバイド部品の不足は、マイクログリッドの導入とアリゾナ州における新たなGaNスイッチング工場の建設によって解決されつつあり、米国は北米のフォークリフト用バッテリー充電器市場における主導的な地位を維持しています。.

北米フォークリフトバッテリー充電器市場のトッププレーヤー

- ポジチャージ

- エナーシス

- アルパインパワーシステムズ

- バイキングパワー

- クラウン・エクイップメント・コーポレーション

- トヨタマテリアルハンドリング

- ワンチャージ

- フロニウス・インターナショナルGmbH

- フラックスパワーホールディングス株式会社.

- グリーンキューブテクノロジー

- ストリテンエナジー

- イーストペン製造会社

- 高度な充電技術

- エコテック株式会社.

- パワーデザイナー シベックス

- スタンベリー電気工学LLC

- その他の著名な選手

市場セグメンテーションの概要

フォークリフトの燃料の種類別

- 電動フォークリフト

- ハイブリッドフォークリフト

- ディーゼルフォークリフト

- その他

バッテリーの種類別

- 密閉型鉛蓄電池(SLA)

- リチウムイオン電池

- ニッケルカドミウム電池充電器

- その他

充電器の種類別

- 標準充電器

- 急速充電器

- オンボード充電器

- スマート充電器

電圧タイプ別

- 24V充電器

- 36V充電器

- 48V充電器

- 72Vおよび80V充電器

フォークリフトクラス別

- クラス1

- クラス2

- クラス3

出力充電電流定格別

- 50A-150A

- 151A-250A

- 251A以上

- 50A以下

出力定格別

- 最大5kW

- 5~10kW

- 11~15kW

- 15kW以上

業界別

- 倉庫

- 製造業

- 工事

- 小売店および卸売店

- その他

販売チャネル別

- OEM

- アフターマーケット

国別

- 米国.

- カナダ

- メキシコ

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |