市場シナリオ

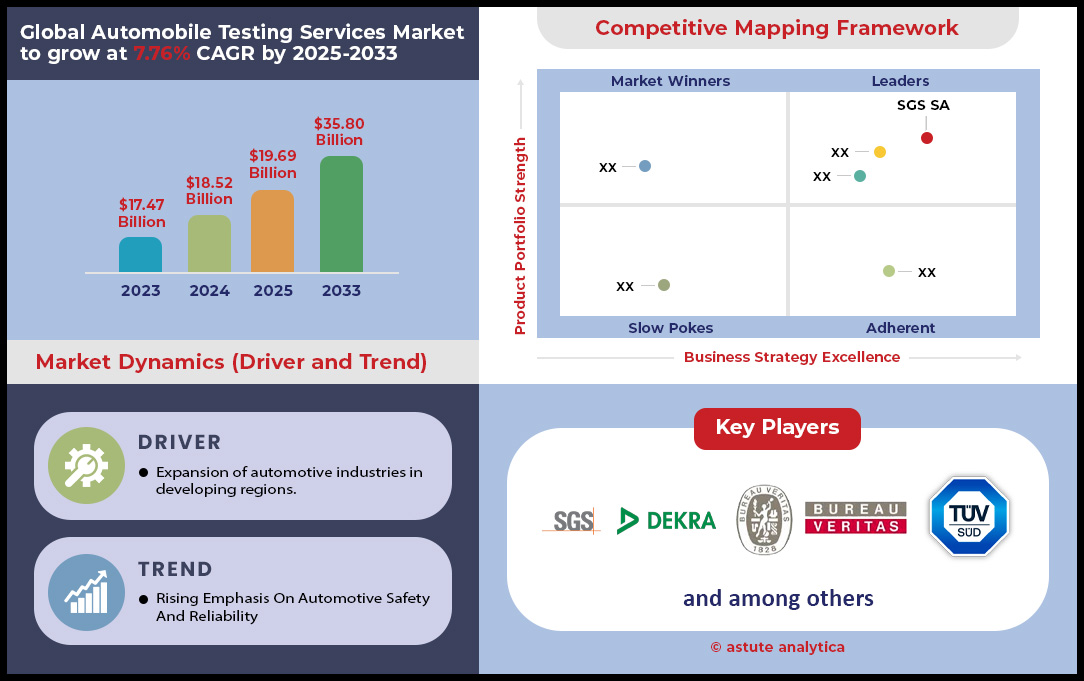

自動車試験サービス市場は2024年に185.2億米ドルと評価され、2025~2033年の予測期間中に7.76%のCAGRで成長し、2033年までに358億米ドルの市場評価額に達すると予測されています。.

世界の自動車試験サービス市場における主な調査結果

- 構成別では、サービス部門が57.13%と最も高いシェアを占めています。.

- 車種別では、乗用車セグメントが63.82%と最も高いシェアを占めています。.

- 車両コンポーネント別では、車両セグメントが42.55%と最も高いシェアを占めています。.

- 推進タイプ別では、内燃機関(ICE)車両セグメントが62.22%と最も高いシェアを占めています。.

- ビジネスモデルに基づくと、有料サービステストセグメントが 40.54% と最も高いシェアを占めています。.

- 場所別では、オフサイトセグメントが63.26%と最も高いシェアを占めている。

- テスト期間に基づくと、ミッドサイクル(機能検証、3〜6 か月)セグメントが最も高いシェア 44.81% を占めています。.

- エンドユーザー別では、OEM(自動車メーカー)セグメントが40.38%と最も高いシェアを占めています。.

- ヨーロッパは市場シェアの 38.17% を占め、引き続き市場をリードすると予測されます。.

- 世界の自動車試験サービス市場は、2033年までに358億米ドルに達すると予想されています。.

世界の自動車試験サービス市場を形成する需要は、物理的インフラへの巨額の資本投資に牽引され、具体的かつ加速しています。関係者は、UTACのアップグレードされた85,000平方フィートの電動化センターや、トヨタが2025年に開設予定の5,000万ドル規模の新しいEVバッテリー研究所など、先進的な施設の建設を目撃しています。試験プロバイダーは、新しい技術要件を満たすために能力を拡大しており、例えば、UTACの新しいeモーターテストセルは現在、25,000 RPMの速度に達することができます。欧州では2025年までにEVは10万km走行後もバッテリー容量の80%を維持することが義務付けられるなど、新しい規制により、長期耐久性検証に対する交渉の余地のないニーズが生じています。シェフラーによる電動ドライブトレイン用の13万平方フィートの工場の建設は、試験需要に先立つ製造業の変化をさらに強調しています。.

同時に、ソフトウェア定義車両の普及は、非物理的なテストの広大なフロンティアを生み出しています。2024年には高級車に1億行を超えるコードが搭載され、これは深刻な複雑性をもたらします。2024年には過去最多の530件のサイバーセキュリティ脆弱性が発見され、堅牢なデジタル検証サービスの必要性が浮き彫りになっています。自動運転車分野では、2024年にカリフォルニア州で走行された906万マイルの自動運転と、28,800件のドライバーの離脱が記録されたことが、現在のテストプロトコルの規模と厳しさを物語っています。Waymoのフリートは毎日2,000万マイルのシミュレーション走行を行い、AVLのシミュレーターは1時間あたり1万件のADASシナリオを処理するなど、仮想テストは不可欠なものとなっています。.

規制圧力は自動車試験サービス市場の根本的な原動力であり、継続的かつ進化する検証を強いています。10ナノメートルまでの粒子状物質の排出量を測定する近々導入されるユーロ7規制と、EVに対するブレーキダスト規制値3mg/kmは、全く新しい試験要件を生み出します。安全プロトコルも厳格化しており、ANCAP(オーストラリア自動車工業連合会)の2025年側面衝突試験では速度が時速60kmに引き上げられています。さらに、AVLの水素エンジンが1リットルあたり150kWを達成したことで実証された代替燃料の出現は、新たな専門試験分野を生み出しています。環境耐久性試験も進化しており、UTACの「サンベンチ」では700個の赤外線ランプを用いて過酷な太陽光環境をシミュレートしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

自動車試験サービス市場における3つの変化

- 生成AIとデジタルツインが超リアルな仮想実験場を創造

テストの未来はますますバーチャル化しています。企業は、カメラからLiDARに至るまで、生成AIを活用して合成センサーデータを作成し、物理的に再現するには危険すぎる、あるいは稀すぎる数百万ものシミュレーションシナリオで自律システムをテストしています。この傾向は開発を加速させており、一部のメーカーはテストサイクル全体の時間が43%短縮され、テストケース生成が60%加速したと報告しています。2025年までに、実車の正確な仮想レプリカであるデジタルツインによって、継続的なリアルタイム監視と分析が可能になり、高価な物理プロトタイプへの依存が大幅に減少するでしょう。.

- EVの熱管理は重要かつ複雑な試験分野になりつつある

電気自動車がバッテリー容量と充電速度の限界を押し広げるにつれ、自動車試験サービス市場において、熱管理は安全性と性能に関する最重要課題となっています。試験は、単純な温度監視にとどまらず、複雑な液冷回路、統合型ヒートポンプシステム、パワーエレクトロニクス用銀焼結ダイアタッチメントなどの先進材料の性能検証へと進化しています。EVの接合部温度は175℃を超えることが予想されるため、極度の熱ストレス下におけるあらゆる部品の信頼性を確保することは、専門 試験サービス。

- データのローカライゼーションと国内テストの義務化がグローバル戦略を再構築

新興自動車市場では、車両試験を自国で実施することを義務付ける規制の導入が進んでいます。各国は独自のNCAP(新車アセスメントプログラム)基準を策定し、排出ガスおよび安全システムの現地での検証を義務付けています。例えば、日本では2025年10月から輸入車への車載診断(OBD)試験が全面的に導入され、国内における具体的な適合性が求められます。この傾向により、グローバルOEMや試験機関は現地の施設と専門知識への投資を迫られ、市場は中央集権的な試験拠点から移行しています。.

先端材料が物理的耐久性試験の新たなパラダイムを推進

自動車試験サービス市場の強力な需要牽引役は、業界による先進材料の積極的な導入に起因しています。電気自動車への移行と厳格な効率規制は、材料科学に革命をもたらし、物理的および耐久性試験プロトコルの完全な見直しを迫っています。軽量化はもはや贅沢ではなく必需品であり、専門的な検証を必要とする複雑な複合材料、合金、ポリマーの統合につながっています。2024年の平均的な高級EVには、バッテリー重量を相殺するために150キログラムを超える先進複合材料が組み込まれています。重要な安全用途では、2025年には1,500メガパスカルを超える引張強度に耐えられるよう、新しいグレードの先進高強度鋼の試験が行われます。これらの異種材料を接合する方法も厳しい精査を受けています。新しい構造用接着剤は、車体の剛性を確保するために、25メガパスカルのせん断力に耐えられることを証明する必要があります。.

さらに、EV専用コンポーネントには、極めて厳しい性能検証が求められます。バッテリーエンクロージャは、多くの場合、複数の材料の複合材から作られていますが、最低5分間800℃に達する熱暴走をシミュレートするテストに合格する必要があります。ボディパネルに使用される熱可塑性プラスチックは、色と光沢の安定性を検証するために、2,000時間を超える促進耐候性テストを受けます。さらに小さなコンポーネントも厳密にテストされており、新しい炭素繊維強化プラスチックコンポーネントは、低速衝突テストで50キロジュールの衝撃エネルギーを吸収することが検証されています。サスペンションシステムに使用されるガラス繊維複合材は、100万サイクルの疲労テストを受けます。耐久性を保証するために、ポリマーコンポーネントは、少なくとも15種類の自動車用化学物質に対する耐流体性についてテストされます。最後に、軽量合金に塗布される高度なコーティングは、1,000時間の連続塩水噴霧テストに腐食することなく合格する必要があります。.

高電圧EVアーキテクチャには、根本的に新しいコンポーネントレベルのテストプロトコルが必要

高電圧電気自動車アーキテクチャへの急速な移行により、世界の自動車試験サービス市場において、高度に専門化された部品レベルの試験サービスの需要が急増しています。従来の400ボルトシステムから新しい800ボルトプラットフォームへの移行は、パワートレインのあらゆる部分にかかる電気的ストレスを根本的に変化させ、新世代の検証機器と手順を必要としています。これらのプラットフォームでは、壊滅的な故障を防ぐために、最大4,000ボルトの直流に耐えられる絶縁試験が必要です。これらのシステムの心臓部であるシリコンカーバイド(SiC)インバータは、現在、20キロヘルツの持続スイッチング周波数で動作することが検証されており、電磁両立性試験に特有の課題を生み出しています。eモーター自体はこれまで以上に高速に回転しており、新しい性能モデルでは毎分22,000回転での連続動作の検証が必要です。.

サポートコンポーネントのエコシステムにも、より厳格なテストが必要です。22キロワットの高出力ACオンボード充電器は、最大の熱負荷と電気負荷で1,000時間を超える耐久テストに合格する必要があります。バッテリー管理システム(BMS)は自動車テストサービス市場でますます高度化しており、2025年の要件では、障害状態を切り分けるために250マイクロ秒未満の応答時間を求めています。車両の低電圧システムに電力を供給するDC-DCコンバーターは、エネルギー損失を最小限に抑えるために97パーセントの電力変換効率を達成するようにテストされています。電気破壊に対する安全性を確保するため、重要なバスバーとコネクタは1,500ボルトを超える電圧で部分放電テストを受けます。IGBTを含むパワーモジュールは、10万回の熱サイクルにさらされます。充電インレットでさえ、最大定格電流を流しながら1万回の嵌合サイクルに耐えるようにテストされ、エンドユーザーに対する長期的な信頼性を確保しています。.

セグメント分析

急速な技術革新の中で乗用車の試験が安全性を確保

自動車試験サービス市場における乗用車セグメントの圧倒的なシェア63.82%は、その圧倒的な量と絶え間ないイノベーションのスピードによるものです。2024年には世界販売台数が7,460万台に達すると予測される巨大な市場です。各車両には、常に進化する厳格な安全性と性能基準が課せられます。中国の自動車メーカーが2024年から2026年にかけて計画している330車種や、2024年だけで米国で導入される24車種の新型EVなど、数百もの新型モデルの発売によって、複雑さはさらに増しています。このような開発と発売の継続的なサイクルには、包括的な評価が不可欠です。さらに、発売後の問題は自動車試験サービス市場の重要性を浮き彫りにしており、2024年には米国で2,800万台以上の車両がリコールされ、そのうち1,380万台は複雑なソフトウェアおよび電子機器の問題に起因しています。.

DEKRAの2,280万ドル規模のセンターやトヨタの5,000万ドル規模の試験場拡張といった試験インフラへの投資は、このセグメントの重要性を裏付けています。これらの施設は、次世代の自動車技術の検証に不可欠です。より安全な車両を求める動きは、市場主導だけでなく規制も後押ししており、自動緊急ブレーキ(AEB)などの機能が2029年までに義務化されることから、OEMは広範な事前適合試験を実施することが求められています。米国では7,270万台の車両が未解決のリコール対象車両として路上を走っており、自動車試験サービス市場において現在も活発な活動が続いています。.

- 2024 年に電子システムの障害による 174 件のリコール キャンペーンが実施されたことからもわかるように、ソフトウェアの検証は非常に重要です。.

- 2024年に米国で24種類の新しい電気自動車モデルが導入されたことで、特殊なバッテリーおよび充電システムのテストに対する新たな需要が生まれました。.

- 今後の AEB 要件などの政府の規制により、すべての新モデルにわたって特定の検証サービスに対する交渉の余地のない需要が生じます。.

内燃機関とハイブリッド車は堅調な試験需要を維持

世界的な電動化へのシフトにもかかわらず、内燃機関(ICE)車両セグメントは自動車試験サービス市場の62.22%のシェアを維持し、市場を牽引しています。この優位性は、数億台に及ぶ膨大な数の既存のICE車両が世界中で存在し、継続的な安全性と排出ガス検査を必要としていることに起因しています。2025年には、米国の道路を走る約2億9,000万台の車両の大部分が依然として内燃機関に依存しているでしょう。特に新興市場における新しいICEおよびハイブリッドモデルの継続的な生産は、この需要をさらに刺激します。例えば、2024年にはオーストリアだけで84,000台以上のガソリン車と約67,000台のガソリンハイブリッド車が新車登録され、それぞれが最新の基準に基づく検証を必要としています。.

厳格な環境規制は依然として主要な推進力であり、すべての新型車および既存モデルにおいて複雑かつ精密な排出ガス試験が義務付けられています。さらに、内燃機関(ICE)およびハイブリッドパワートレイン特有の安全リコールも、依然として膨大な試験作業を生み出しています。2024年には、フォルクスワーゲンが燃料ポンプの欠陥により26万台以上の車両をリコールし、トヨタはトランスミッション制御の問題により28万台以上のタンドラとセコイアをリコールしました。これらの大規模なリコールには、広範な診断および検証サービスが必要です。市場が進化しても、ICE技術の規模と機械的な複雑さは、自動車試験サービス市場への持続的で大きな需要を保証しています。.

- テキサス州の2,200万台の自動車(そのほとんどが内燃機関車)は、地域的な排出ガス検査の対象となっており、地域的な需要が安定的に生み出されている。.

- GM が 82 万台のトラックに対して行った措置のような大規模リコールは、多くの場合、ICE プラットフォーム特有のコンポーネントに関係しており、専門的なテストの知識が必要となります。.

- 中国ブランドが輸出市場向けに発売する新モデルには多くの ICE バリアントが含まれる予定で、それぞれ輸出国での適合性テストを受ける必要があります。.

OEMは依然としてテスト需要の主な牽引役である

自動車メーカー(OEM)は、自動車試験サービス市場における決定的なエンドユーザーであり、40.38%のシェアを占めています。これは、車両の安全性とコンプライアンスに対する最終的な責任がOEMにあるためです。自動車のライフサイクル全体、つまり初期の構想から寿命終了まで、OEMが作成、資金提供、管理する試験プロトコルによって統制されています。これは、トヨタの5,000万ドルを超える試験場の拡張や、GMのミルフォードにある新しいEVセンターなど、メーカーが自社施設に巨額の投資を行っていることからも明らかです。これらの施設は研究開発の中心地であり、新技術や車両プラットフォーム全体が、市場に投入される前に厳密に検証されています。.

OEMは、リコールや製品アップデートに関連するすべてのテスト活動の実施元でもあります。2024年上半期には、フォードやクライスラーなどのメーカーが数百万台の車両をリコールし、大規模な社内外テストキャンペーンが開始され、OEMはこれらのテストを監督する義務を負っています。IIHSトップセーフティピック賞などの賞を獲得するための競争も激しく、OEMはより高い安全基準を満たすために、徹底的なテストを実施しています。社内で実施するか外部委託するかに関わらず、すべてのテストは最終的にはOEMの目的を達成するために開始され、自動車テストサービス市場におけるOEMの中心的な役割を確固たるものにしています。.

- 中国の OEM による 330 種類の新車モデルの発売により、製造前テストの膨大な負担がメーカーに直接課せられることになります。.

- 2024年第2四半期には、クライスラーとフォードがリコールキャンペーンを主導し、それぞれ14件と12件のリコールを開始しましたが、それぞれ一連の検証テストが必要でした。.

- 大手自動車メーカー 20 社が自主的に AEB を実装するというコミットメントを果たしましたが、これは OEM 主導による長年の専用テストと開発を必要としました。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

有料サービスモデルで重要な独立した専門知識を提供

有料サービス型ビジネスモデルは、業界にとって不可欠な専門的で公平かつ費用対効果の高いソリューションを提供することで、自動車試験サービス市場において40.54%のシェアを占め、市場をリードしています。特にソフトウェア、サイバー セキュリティ、V2X通信といった分野における車両の複雑化に伴い、多くのOEMが社内で開発するには困難な専門知識と設備が必要となっています。これは、トヨタのアリゾナ・プルービング・グラウンドのような第三者施設の利用率の高さからも明らかで、同施設はすでに37もの異なる組織を受け入れています。これらの独立系プロバイダーは、検証、オーバーフロー試験への対応、そして中国で間もなく施行される義務的なOTA規格など、新しく複雑な規制への準拠認証といった重要なサービスを提供しています。

DEKRAがミシガン州に2,280万ドルを投じて建設した新施設をはじめ、独立系試験会社による大規模な投資は、このセグメントの成長と活力を浮き彫りにしています。これらのセンターは、スタートアップ企業から大手企業に至るまで、エコシステム全体にとって極めて重要です。2024年にテスラが510万台もの車両をソフトウェアの問題でリコールしたように、数百万台もの車両がリコールされると、修正プログラムの堅牢性と安全性を確保するために、第三者によるソフトウェア検証が極めて重要になります。自動車試験サービス市場は、こうした外部パートナーに依存して、整合性を維持し、現代の自動車業界で求められる膨大な量の試験を管理しています。.

- わずか 1 つの施設で外部クライアント向けに実行された 203,400 時間のテストは、アウトソーシングされたテストの需要の規模の大きさを示しています。.

- Applus のような企業は、高度な独立した検証に対する高まるニーズに特に応えるために、技術開発に注力しています。.

- 2024年には中国で1,100万台以上の自動車に影響を及ぼすと予想されるOTAアップデートの増加により、専門的な有料ソフトウェアテストサービスの新たな領域が生まれます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

欧州は規制と技術の厳格化を通じて世界のペースを設定

自動車試験サービス市場において40%を超えるシェアを誇る欧州の優位性は、積極的な規制枠組みと多額のインフラ投資によって強化されています。例えば、2025年に施行されるユーロ7では、16万キロメートルに及ぶ車載排出ガスモニタリングが義務付けられ、長期的な適合試験の需要が高まっています。安全基準も進化しており、2025年版ユーロNCAPプロトコルでは、チャイルドプレゼンス検知のための4つの新しいシナリオと、二輪車へのAEB(自動ブレーキ)反応に関する新しい試験が導入されています。このような規制の厳しさは、欧州全域で継続的かつ高度な検証サービスの提供を促しています。.

こうした需要に応えるため、専門施設への資金流入が進んでいます。ドイツのリーダーシップは、TÜV SÜDの3,000平方メートルの新バッテリーラボと、DEKRAの3,000万ユーロ規模の自動運転試験場(いずれも2024年開設)に如実に表れています。スペインのApplus+ IDIADAは、新たなAVトラックへの5,000万ユーロの投資を完了させており、英国のUTAC施設は1,000kgのペイロードを搭載したバッテリー振動試験装置を新たに設置しました。これらの戦略的な投資により、欧州の試験機関は次世代車両の検証に必要な高度な能力を確保しています。.

アジア太平洋地域が自立的かつ優位なEVテストエコシステムを構築

アジア太平洋地域の自動車試験サービス市場は、中国の電気自動車およびインテリジェント車両への積極的な取り組みを背景に、試験インフラを急速に拡大しています。中国の新たなサイバーセキュリティ規格GB 44495-2024は、60を超える技術要件に対する専門的な検証を早急に必要としています。政府の支援は明確で、現在17の国家レベルのAV試験ゾーンが稼働しており、CATARCは20億人民元を投じて新たなEV安全センターを建設しています。韓国のKATECHも、2024年に1万平方メートルのバッテリー安全試験センターを新たに開設することで能力を強化し、この地域をバッテリー検証のリーダーとして位置付けています。.

北米は大規模なAVおよびEVバッテリーの検証に注力

北米の戦略は、自動運転車の検証と国内EVサプライチェーンの両方への巨額投資を特徴としています。米国政府は自動車試験サービス市場の成長を牽引する重要な役割を担っており、2024年には車両技術プロジェクトに7,100万ドルの資金を提供しています。こうした公的支援に加え、アリゾナ州にトヨタが新たに建設する全長5.5マイル(約8.1キロメートル)の高速オーバルコースなど、民間からの大規模な投資も相乗効果を発揮しています。EVバッテリーエコシステムは重要な焦点であり、インターテックによる20万平方フィート(約18,000平方メートル)のラボ拡張や、ULソリューションズによるミシガン州のバッテリー試験施設の継続的な拡張(2025年には12基のウォークイン試験室を増設予定)がその証左です。.

戦略的取引が世界の自動車試験サービス市場を再形成

- Keysight TechnologiesがESI Groupを買収(2024年1月): Keysightは、仮想テストおよび設計向けのソフトウェア中心のソリューションを強化するため、仮想プロトタイピングおよびシミュレーションソフトウェアプロバイダーであるESI Groupを9億1300万ユーロで買収しました。

- Ansys と Synopsys が最終買収契約を発表 (2024 年 1 月): Synopsys は、シミュレーション ソフトウェアのリーダーである Ansys を約 350 億ドルで買収することに合意しました。これは、複雑な自動車用電子機器のシリコンからシステムまでの設計と検証における大手企業を創設する画期的な取引です。

- Element Materials TechnologyがNutechを買収(2024年1月): Elementは、材料試験およびコンサルティングエンジニアリング会社であるNutechを買収することで米国での能力を拡大し、輸送およびインフラ部門向けのサービスを強化しました。

- ケイデンスがBETA CAE Systemsを買収(2024年3月): ケイデンスは、BETA CAE Systemsを約12億4000万ドルで買収する意向を発表しました。この買収により、自動車の構造および熱試験シミュレーションに不可欠な、ケイデンスのマルチフィジックスシステム解析ポートフォリオが拡大されます。

- SGS が CGS グループを買収 (2024 年 2 月): 世界的なテスト リーダーである SGS は、非破壊テストおよび検査サービスの専門企業であるルーマニアの CGS グループを買収し、東ヨーロッパにおける産業および自動車部品のテスト拠点を強化しました。

- Formel D が CPS Quality を買収 (2024 年 7 月): 自動車サービス プロバイダーの Formel D は、自動車テスト サービス市場向けの品質管理およびリワーク サービスのエキスパートである CPS Quality を買収し、品質保証および製造後テストのサービス ポートフォリオを拡大しました。

- HORIBA、英国の新施設に投資(2024年5月): HORIBAは、英国のヌニートン拠点に将来のモビリティテストに焦点を当てたイノベーションとテクノロジーのための新しいセンターオブエクセレンスを設立するために、数百万ポンドの投資を発表しました。

- Trigo が新たな資金調達ラウンドを確保 (2024 年 5 月): 自動車製造向けに AI を活用した光学品質検査を提供する Trigo は、自動視覚テスト技術の拡大を目指し、Porsche Ventures と CEP-Research が主導する新たな資金調達ラウンドを確保しました。

- UL Solutions が EV 充電テストの拡張に投資 (2024 年 4 月): UL Solutions は、ドイツでの EV 充電テスト機能を拡張するための大規模な投資を発表し、OCPP (Open Charge Point Protocol) やその他の主要な世界標準に準拠したテスト能力を追加します。

自動車試験サービス市場のトップ企業

- デクラSE

- テュフズード

- ビューローベリタスSA

- インターテックグループ

- SGS SA.

- ローデ・シュワルツ

- エレメントマテリアルテクノロジー

- アプラス+

- TRC株式会社

- ネバダ自動車試験センター

- 自動車試験開発サービス株式会社.

- ATESTEO GmbH & Co. KG

- 小説

- ロバート・ボッシュGmbH

- UL LLC

- シーメンスAG

- ABB株式会社.

- AVLリスト株式会社

- リンクエンジニアリングカンパニー

- セテコムアドバンス

- 堀場製作所

- 小野測器

- 広告

- リカルド

- IAV

- FEV

- その他の著名な選手

市場セグメンテーションの概要

コンポーネント別

- ハードウェア

- コンプレッサー熱量計

- コンプレッサー耐久試験スタンド

- 低風量テストベンチ

- 閉鎖力計

- モバイルテストレーン

- 騒音計

- スピードメーターテスター

- その他

- ソフトウェア

- シミュレーションソフトウェア

- 組み込みソフトウェアテスト

- 機能安全ソフトウェア

- サービス

- 従来のテスト

- 排出ガス試験

- 排気管からの排出

- 燃料蒸気排出

- 実走行排出ガス(RDE)

- その他(コールドスタート排出ガス試験、燃料透過試験など)

- 安全性試験

- 衝突安全性(前面衝突/側面衝突/横転衝突)

- 衝突回避(ABS、ESC)

- 乗員保護(エアバッグ、シートベルト)

- その他(チャイルドシート(CRS)試験、燃料システムの耐火性など)

- パフォーマンステスト

- 運転性

- 加速度

- 最高速度

- ギアシフト

- その他

- ハンドリングと安定性

- 制動距離

- その他(NVHテスト(騒音、振動、ハーシュネス)、熱管理システムテスト(冷却、HVAC))

- 材料試験

- 引張および疲労試験

- 冶金分析

- コーティングと表面試験

- その他(耐摩耗性(シート、生地、ボタン)、老化/耐候性試験(キセノンアーク、オゾン))

- 排出ガス試験

- 高度なテスト

- 自動運転システムとADASのテスト

- センサーキャリブレーション(LIDAR、レーダー、カメラ)

- シナリオシミュレーション(市街地/高速道路)

- V2X通信テスト

- 車線逸脱警報

- アダプティブクルーズコントロール

- AEB(自動緊急ブレーキ)

- その他(エッジケースシナリオシミュレーション、センサーフュージョンテストなど)

- サイバーセキュリティテスト

- 侵入テスト

- セキュアブート検証

- ネットワーク侵入検知

- その他(脅威モデリングとリスク評価(TARA)、セキュア通信プロトコル検証など)

- バッテリーテスト(EV)

- 充放電サイクル試験

- 熱暴走解析

- バッテリー過酷試験(落下、圧縮)

- 充電器の互換性と相互運用性のテスト

- 高電圧安全試験(絶縁、漏洩)

- その他(電気負荷箱試験、リレー、ヒューズ、スイッチ耐久試験等)

- その他

- 自動運転システムとADASのテスト

- 従来のテスト

車種別

車両コンポーネント別

- 車両

- パワートレイン

- エンジン

- トランスミッション/ギアボックス

- 燃料システム

- EVモーター&インバーター

- バッテリーパックとBMS

- その他

- シャーシ

- サスペンション

- ステアリングシステム

- タイヤとホイール

- その他

- ソフトウェア

推進タイプ別

- 内燃機関(ICE)車両

- ガソリンエンジン

- ディーゼルエンジン

- 従来のディーゼル

- HVO(水素化処理植物油)

- その他の代替ディーゼル燃料

- ガソリンエンジン

- 電気自動車(EV)

- 水素燃料電池自動車

ビジネスモデル別

- 有料サービステスト

- 契約ベースの長期テスト

- OEMとラボの共同コラボレーション

- 政府認可の型式承認試験

場所別

- 現場で

- オフサイト

テスト期間別

- 短期サイクル(規制遵守、1~2週間)

- ミッドサイクル(機能検証、3~6 か月)

- 長期サイクル(耐久性およびライフサイクルテスト、1年超)

エンドユーザー別

- OEM(自動車メーカー)

- ティア1およびティア2サプライヤー

- 政府規制機関

- 自動車研究開発機関

- 試験機関/サービスプロバイダー

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |