市场概况

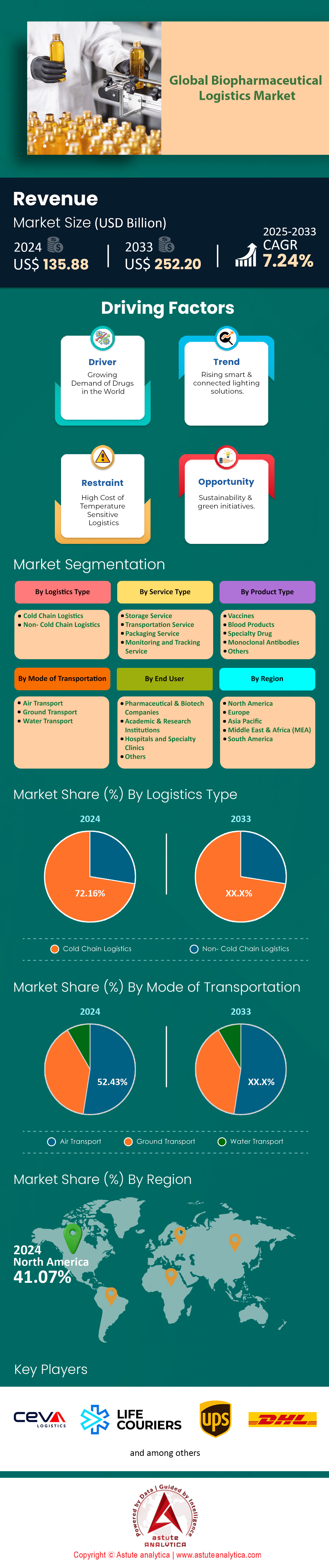

全球生物制药物流市场预计将从 2024 年的 1358.8 亿美元增长到 2033 年的 2522 亿美元,在 2025-2033 年预测期内的复合年增长率为 7.24%。.

生物制药物流市场正经历一场范式转变,其驱动力来自治疗药物日益复杂的特性以及对端到端供应链精准化的需求。如今,生物制剂在全球制药研发管线中占据超过40%的份额,物流需求也已远超传统的冷链要求。CAR-T细胞疗法和mRNA疫苗等先进疗法需要超低温储存(-80°C至-196°C)和严格的实时环境监测,这促使物流供应商采用低温容器和物联网追踪系统。例如,Moderna的COVID-19疫苗要求在-20°C下运输,而Spark Therapeutics的Luxturna基因疗法则需要在-150°C下使用干冰进行运输。这种转变加剧了对专业第三方物流供应商的依赖,罗氏和诺华等制药巨头已将其超过60%的物流业务外包,以降低最后一公里配送延误或温度异常带来的风险。.

精准医疗和分散式临床试验的兴起正在进一步重塑生物制药物流市场的格局。个性化疗法,例如百时美施贵宝公司用于治疗多发性骨髓瘤的Abecma,需要采集、生产患者特异性细胞,并在极短的存活时间窗口内(通常不到72小时)完成细胞的返还。这催生了诸多创新,例如联邦快递针对时间紧迫的细胞运输推出的Priority Alert服务,该服务利用预测分析技术绕过运输中断点重新安排包裹路线。与此同时,空运仍然是跨境生物制剂运输的主要支柱,但地面自动驾驶车辆在区域配送领域正日益普及。DHL与自动驾驶卡车公司TuSimple在美国西南部走廊的合作凸显了这一趋势,将对温度敏感的肿瘤药物的运输时间缩短了30%。可持续发展的压力也在推动变革:辉瑞公司目前在其冷链包装中使用100%可回收的相变材料,而三星生物制剂公司则已部署氢动力卡车用于亚洲内部配送。.

消费者和竞争分析

生物制药物流市场的关键客户涵盖大型制药公司到精品合同研发生产机构(CDMO),其中像Lonza和Catalent这样的合同生产商因其在灌装和生物类似药生产中的核心作用,已成为重要的物流利益相关者。新兴市场正成为关键节点:印度的Biocon依靠海得拉巴至欧盟的空中走廊出口单克隆抗体,而中国的药明生物则利用上海浦东机场枢纽进行全球ADC(抗体偶联药物)分销。物流巨头之间的竞争日益激烈:德迅收购中国Apex Logistics,从而掌控了亚太地区的疫苗运输通道;UPS收购博美集团,为其欧洲网络新增了350多辆温控车辆。像Zencargo这样的初创公司正利用人工智能驱动的清关工具颠覆传统系统,将生物制剂的跨境延误减少了50%。然而,持续存在的挑战——例如东盟市场监管碎片化、非洲机场冷藏设施有限——凸显了基础设施投资的必要性。那些能够弥合这些差距,同时保持99.5%以上温度合规率的企业(例如Marken符合GMP标准的细胞疗法运输网络),将有望在下一阶段的市场发展中占据主导地位。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:生物制药市场不断增长,需要先进的温控物流解决方案

生物制剂的快速扩张(目前已占全球药物研发管线的40%以上)推动了生物制药物流市场对精准物流的需求,以确保产品疗效。mRNA疫苗、单克隆抗体和细胞疗法等生物制剂对温度控制要求严格(例如,mRNA的最低温度为-80°C,抗体的最低温度为2-8°C),任何温度偏差都可能导致每年超过150亿美元的产品损失。2024年,美国食品药品监督管理局(FDA)等监管机构收紧了合规标准,要求对90%的生物制剂运输进行实时温度监控,高于2021年的65%。为了避免高额损失,企业迫切需要采用人工智能驱动的热传感器和物联网冷藏集装箱,这些技术可将温度波动降低30-40%。然而,新兴市场仍存在差距,仅有55%的物流供应商达到世界卫生组织(WHO)的冷链标准,这使得东南亚和非洲等地区的制造商面临风险。.

为了降低这些风险,生物制药物流市场的领先制药公司正在推进生产区域化,在高需求市场附近建立温控枢纽。例如,Moderna位于新加坡的mRNA生产设施自2023年投入运营以来,减少了亚太地区分销对跨洲运输的依赖。同样,欧盟的“医药4.0”计划正在15个成员国推广冷链协议的标准化,将边境延误减少了25%。尽管取得了进展,但2023年后仍有30%的物流公司缺乏端到端的物流可视性,这给对温度敏感的肿瘤药物和基因疗法带来了风险。制造商和物流合作伙伴之间的协作至关重要,辉瑞和马士基于2024年成立的合资企业通过本地化的冷链网络,将拉丁美洲的“最后一公里”配送失败率降低了20%。.

趋势:为实现规模化和成本效益,转向第三方物流供应商

生物制药物流市场的制药公司越来越多地将业务外包给专业的第三方物流公司(3PL),目前全球70%的生物制药货物运输都由第三方物流公司负责,高于2022年的55%。自体CAR-T疗法(72小时的细胞存活窗口)和超冷链RNA药物的运输复杂性,使得80%的中型生物技术公司难以维持内部物流运营。DHL和UPS Healthcare等第三方物流公司利用规模经济,通过共享冷链基础设施,将单位物流成本降低18%至22%。到2024年,60%的肿瘤药物申办方将与第三方物流公司合作,实现临床试验点的准时交付,从而最大限度地减少对时间要求严格的研究中的浪费。这一趋势在精准医疗领域尤为显著,第三方物流公司负责在50多个国家/地区分发CRISPR组件,准时交付率高达99.5%。.

然而,过度依赖第三方物流(3PL)会给生物制药物流市场带来供应链脆弱性。2024年红海航运中断导致12%的生物制剂运往欧洲的货物延误,暴露了区域冗余规划的不足。具有前瞻性的企业现在采用混合模式:诺华的2024年战略将第三方物流网络与医院的专有“冷链舱”相结合,实现分散式存储。与此同时,第三方物流公司正在投资以可持续发展为重点的解决方案,例如Cryoport的电动低温运输车,可将每次运输的碳排放量减少35%。由于通货膨胀导致易腐库存成本同比上涨8%,利益相关者优先考虑分阶段外包合同——目前60%的第三方物流协议都包含温度偏差超过0.5°C的罚款条款。.

挑战:确保分散式配电网络的温度稳定性

全球分销分散仍然是生物制药物流市场的一个关键瓶颈,超过25%的全球生物制剂运输需要经过三个或更多中间商,这加剧了冷链风险。2024年,拉丁美洲18%的分销商仍然缺乏配备GPS的冷藏车,导致农村地区配送过程中温度波动达4-6摄氏度。新兴市场面临着严峻的挑战:根据世界卫生组织2024年的数据,印度生物制药冷链的缺口导致15-20%的疫苗浪费。即使是发达地区也面临困境;美国食品药品监督管理局(FDA)报告称,2023年发生了1200多起与温度相关的药品召回事件,其中40%与机场停机坪延误超过四小时有关。这些事故每年给该行业造成32亿美元的损失,包括补救措施和患者安全责任。.

为了解决这一问题,基于区块链的追踪溯源系统在生物制药物流市场正日益普及,预计到2024年,欧盟45%的物流供应商将采用该系统以增强责任追溯。实际数据显示,默克公司的区块链试点项目将跨大西洋运输中因温度超标引发的纠纷减少了50%。与此同时,采用相变材料(PCM)的“智能包装”可将药品的稳定性窗口延长6-12小时,这对高价值免疫疗法至关重要。然而,标准化进程仍然滞后:全球70%的港口缺乏统一的冷链处理规程,导致海关检查站出现8-10%的温度偏差。战略合作,例如葛兰素史克与松下公司于2024年在非洲机场合作建设模块化冷藏单元,表明基础设施本地化可以将偏差减少25%,但由于地缘政治和资金方面的障碍,其推广速度仍然缓慢。.

细分市场分析

按物流类型

生物制药物流市场中冷链物流占据主导地位,市场份额超过72.16%,这主要源于生物制剂(包括疫苗、细胞和基因疗法以及单克隆抗体)对温度的固有敏感性。与小分子药物不同,生物制剂来源于活体生物,一旦暴露于温度偏差中就会迅速降解。例如,像Moderna公司的Spikevax这样的mRNA疫苗需要在-20°C下储存,而像诺华公司的Kymriah这样的CAR-T疗法则需要超低温冷链(-150°C)来维持细胞活性。监管要求进一步强化了这种依赖性:美国FDA的CFR第211部分和欧盟GDP指南要求在整个运输过程中进行温度控制并做好记录,即使是轻微的温度偏差(2-8°C)也会导致产品被拒收。目前,超过 60% 的在研生物制剂需要温控物流,而十年前这一比例为 35%,这反映出该行业正在转向稳定性较差但靶向性更强的先进生物制剂。.

维持不间断冷链的运营复杂性推动了生物制药物流市场的技术进步。物联网传感器,例如Tive的Solo 5G追踪器,现在可以提供实时温度和地理位置数据,将温度偏差风险降低40%。CSafe的EcoFlex气相运输箱等低温包装创新技术可实现-80°C的低温储存10天以上,这对跨洲基因治疗药物运输至关重要。 第三方物流 (3PL)供应商也优化了枢纽辐射式网络:AmerisourceBergen旗下的World Courier利用位于布鲁塞尔和新加坡的区域配送中心来最大限度地缩短运输时间。此外,地缘政治格局的变化也强化了对冷链的依赖。例如,印度的Biocon公司通过位于迪拜的枢纽,利用预冷的空运货舱将曲妥珠单抗生物类似药运往欧洲,从而避免了季风带来的湿度骤升。物流公司之间的这场基础设施军备竞赛确保了冷链的主导地位,因为对于高价值、不稳定的生物制剂来说,没有可行的替代方案。

按服务类型

由于生物制药行业对多式联运和时效性运输网络的依赖,运输服务在生物制药物流市场占据主导地位,市场份额超过46%。空运仍然是全球分销的支柱,占跨境运输的70%。例如,辉瑞公司从爱尔兰弗里敦向亚太市场运输的Paxlovid药物,依赖于新加坡航空公司的Pharma Ops——一项配备主动冷却舱的全天候专用空运服务。然而,陆路运输则维持着区域覆盖。UPS在北美的Precision Cold Chain车队使用配备太阳能制冷系统的特斯拉Semi卡车,将分散式试验样品的“最后一公里”配送成本降低了25%。自动驾驶汽车正在成为颠覆性技术:DHL与瑞典Einride公司合作,在生产基地之间进行符合GMP规范的肿瘤药物的无人驾驶运输,从而降低了人为操作风险。.

个性化药物“即时”物流的兴起,加剧了生物制药物流市场对灵活运输的需求。例如,bluebird bio 的 Zynteglo 是一种用于治疗 β-地中海贫血的单次基因疗法,需要在 48 小时内从欧盟的血液分离中心送达美国的生产基地。联邦快递的 Custom Critical 部门利用人工智能驱动的路线规划,优先处理此类货物,并充分利用空陆混合运输网络。新冠疫情后港口拥堵和海运的不确定性也导致生物制药对空运和陆运的依赖性增加;目前只有 8% 的生物制剂通过海运运输,主要用于胰岛素等稳定性较高的产品。铁路运输的普及率较低(仅占 3%),反映出冷链基础设施不足——瑞士铁路公司运营的巴塞尔至米兰的 PharmaShuttle 服务是一个罕见的例外。随着生物制剂产品组合对时间要求越来越高,运输的重要性将日益凸显,这得益于无人机为农村肿瘤诊所提供配送服务(例如 Zipline 在卢旺达的运营)以及区块链支持的清关(IBM-马士基 TradeLens)等创新技术的推动。.

按产品类型

疫苗市场份额超过30.63%,由于其规模庞大、敏感性强且对公共卫生至关重要,因此对生物制药物流市场起着举足轻重的作用。常规免疫接种计划推动了稳定的需求:默克公司的Gardasil 9(HPV疫苗)需要2-8°C的储存温度,每年向130个国家/地区运送5000万剂。然而,疫情应对措施彻底改变了这一领域。Moderna公司针对Omicron XBB.1.5的COVID-19加强针需要通过UPS的极地特快专线进行-20°C的全球配送——该冷链网络在疫情期间得到了扩展。mRNA平台也增加了复杂性:BioNTech公司位于卢旺达的非洲疫苗中心使用B Medical Systems公司的模块化冷库,将原材料储存在-70°C的低温环境中。新兴疫苗类型也带来了挑战:Bharat Biotech公司的鼻腔COVID疫苗iNCOVACC需要在4°C下运输,但需要无菌包装以防止气溶胶降解,这给专业物流带来了压力。.

公私合作和监管加速措施支撑着生物制药物流市场的增长。自2022年以来,全球疫苗免疫联盟(Gavi)的冷链设备优化平台(CCEOP)已在撒哈拉以南非洲地区部署了4万台太阳能冰箱。欧盟的《假药指令》强制要求所有疫苗进行序列化,从而促进了追踪和技术方面的投资。温度稳定性方面的创新正在重塑物流策略:印度血清研究所的耐热疫苗MenAfriVac(A型脑膜炎球菌疫苗)现在可以在40°C下运输长达四天,从而降低了对冷藏的依赖。与此同时,对超低温的需求依然存在。辉瑞公司的mRNA流感疫苗正在进入III期临床试验,其物流运输需要与新冠疫苗类似的-80°C低温环境,这确保了先进冷链服务的持续主导地位。该领域的利润也吸引了第三方物流公司:DB Schenker 在阿姆斯特丹的疫苗中心每月处理 2000 万剂疫苗,利用自动化分拣和人工智能将处理时间缩短了 30%。.

按交通方式

航空运输在生物制药物流市场占据主导地位,市场份额超过52.43%,其优势在于速度和可靠性——对于保质期短的产品而言,这两点至关重要。诺华公司的Zolgensma是一种用于治疗脊髓性肌萎缩症的基因疗法,解冻后仅有14天的存活期,因此必须进行当日洲际空运。像汉莎货运这样的航空公司提供专门的医药包机服务,并配备主动温控系统(-20°C至+25°C),准点率高达95%。易腐生物制剂进一步凸显了空运的重要性:罗氏公司的Hemlibra(血友病预防药物)必须在欧盟放行后72小时内送达患者手中,而这只能通过空运实现。相比之下,海运需要3-4周的运输时间,且产品容易受到潮湿和海盗的威胁,而铁路运输在欧盟以外地区缺乏跨境冷链标准化。.

基础设施的专业化巩固了航空货运在生物制药物流市场的优势。新加坡樟宜机场的SkyPark冷链枢纽提供12,000个托盘位,并配备实时监控系统,每月处理25万件药品。机场如今已将合规性融入运营:迈阿密国际机场的CEIV Pharma认证区域简化了运往拉丁美洲的CAR-T疗法的FDA检查流程。然而,航空运输的碳足迹(排放量是海运的6倍)促使混合模式的出现。德迅集团的“净零碳”项目使用可持续航空燃料(SAF)混合物抵消空运疫苗的碳排放,而陆路联运服务则覆盖区域航段。成本仍然是一大障碍——空运成本是海运的4-5倍——但对于利润丰厚的生物制剂,制造商愿意承担这部分成本。阿斯利康的Enhertu(乳腺癌抗体偶联药物)就是一个很好的例子:尽管每托盘运费高达8000美元,但90%的Enhertu仍从大阪空运至全球枢纽,因为其单剂价格高达15000美元。这种在速度、安全性和利润保障之间取得的平衡,确保了航空运输在新兴运输方式面前依然保持领先地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美:先进的基础设施和精准的监管锚定优势

北美在生物制药物流市场的领先地位源于其无与伦比的尖端基础设施整合、生物技术创新者的聚集以及严格的监管框架。美国贡献了该地区80%以上的业务活动,并拥有全球60%的生物制药研发管线,因此,mRNA疫苗和CAR-T细胞疗法等疗法的运输需要灵活的物流。严格的监管,特别是美国食品药品监督管理局(FDA)根据《联邦法规》第21篇第211部分对冷链可追溯性的强制性要求,迫使企业采用物联网监控和低温解决方案。例如,AmerisourceBergen与Viant Medical的合作确保了基于CRISPR技术的疗法的批次级追踪,最大限度地减少了最后一公里配送过程中的温度波动。UPS和FedEx等第三方物流巨头的主导地位——它们配备了太阳能车队和基于区块链的清关系统——进一步巩固了该地区的市场地位。通过孟菲斯国际机场等枢纽,跨境效率得以优化。达美航空货运的药品冷链物流缩短了辉瑞公司 Paxlovid 运往拉丁美洲的运输时间。.

欧洲:可持续发展和跨境协同推动稳定增长

欧洲生物制药物流市场生态系统的蓬勃发展得益于协调一致的法规、可持续发展的必要性以及战略性的生产集群。欧盟的《假药指令》(FMD) 强制要求药品序列化,促使像德迅(Kuehne + Nagel)这样的物流供应商部署RFID标签集装箱来运输单克隆抗体。德国和瑞士(罗氏和诺华的所在地)利用PharmaShuttle等铁路网络,在巴塞尔和米兰之间以低排放的方式运输稳定的生物制剂。可持续发展驱动创新:DPDgroup在巴黎的电动汽车车队减少了赛诺菲胰岛素运输的碳足迹,而德铁信可(DB Schenker)的氢动力卡车则服务于阿斯利康从英国到北欧的疫苗运输路线。东欧作为临床试验中心的崛起——波兰自2022年以来分散式临床试验增长了30%——对温度敏感型样本的精准物流提出了更高的要求。 Zencargo 的数字孪生平台可以缓解英国脱欧导致的清关延误等挑战,将英国与欧盟之间的生物制药运输单证错误减少了 45%。.

亚太地区:制造业规模和基础设施投资推动快速扩张

亚太地区8.18%的复合年增长率反映了其向生物制药制造强区和生物制药物流市场创新实验室的转型。中国的药明生物和印度的百康分别依赖上海浦东和海得拉巴的航空枢纽进行全球抗体偶联药物(ADC)和生物类似药的出口。新加坡樟宜机场是基础设施专业化的典范,每月处理25万批药品,并设有CEIV认证的冷链区。日本在机器人技术方面处于领先地位:大和运输的AI驱动分拣系统将细胞疗法从大阪到东京的运输时间缩短至6小时。然而,东盟各国的监管法规仍然存在差异——泰国对mRNA疫苗长达72小时的海关审批流程与越南为雅培的修美乐(Humira)提供的便捷进口通道形成鲜明对比。印度的国家物流政策(2022年)优先考虑冷链的扩展,为印度血清研究所的耐热疫苗在农村诊所部署太阳能冰箱。韩国ILIAS Biologics公司利用与Kakao Mobility合作的无人机网络,绕过首尔的交通拥堵,紧急运送生物制剂。虽然空运在亚洲内部基因治疗药物运输中占据主导地位,但成本驱动的转变正在发生:现代集团的液化天然气动力船舶现在以比空运低30%的成本,将三星Bioepis公司的生物类似药运往澳大利亚。该地区的增长取决于弥合基础设施差距,同时兼顾速度和可持续性。.

生物制药物流市场顶尖公司

- CEVA物流

- Optimize Courier, LLC

- 美国联合包裹服务公司.

- DHL国际有限公司

- 联邦快递公司

- 德迅国际股份公司

- Biocair International Ltd.

- 世界信使

- GREEN8有限公司.

- 三菱物流公司

- 日本通运株式会社

- 伊藤忠物流株式会社

- 其他主要参与者

市场细分概述

按物流类型

- 冷链物流

- 非冷链物流

按服务类型

- 存储服务

- 运输服务

- 包装服务

- 监控和跟踪服务

按产品类型

- 疫苗

- 血液制品

- 特药

- 单克隆抗体

- 其他的

按交通方式

- 空运

- 地面交通

- 水运

最终用户

- 制药和生物技术公司

- 学术与研究机构

- 医院和专科诊所

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 1358.8亿美元 |

| 预计2033年收入 | 2522亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 7.24% |

| 涵盖的领域 | 按物流类型、按服务类型、按产品类型、按运输方式、按最终用户、按地区 |

| 主要公司 | CEVA物流、Optimize Courier, LLC、美国联合包裹服务公司、DHL国际有限公司、联邦快递公司、德迅国际股份公司、Biocair International Ltd.、World Courier、GREEN8 Co., Ltd.、三菱物流株式会社、日本通运株式会社、伊藤忠物流株式会社、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |