冷链物流市场:按技术(蒸汽压缩、速冻、蒸发冷却、可编程逻辑控制器、低温系统、其他技术);温度类型(冷藏、冷冻);解决方案(冷链仓库/存储、冷链运输、自动化物料搬运);行业(食品饮料 - 果蔬、肉类和海鲜、乳制品和冷冻甜点、烘焙和糖果、即食食品、化工、制药、医疗、其他);区域市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年11月12日 | | 报告编号:AA1023644

市场概况

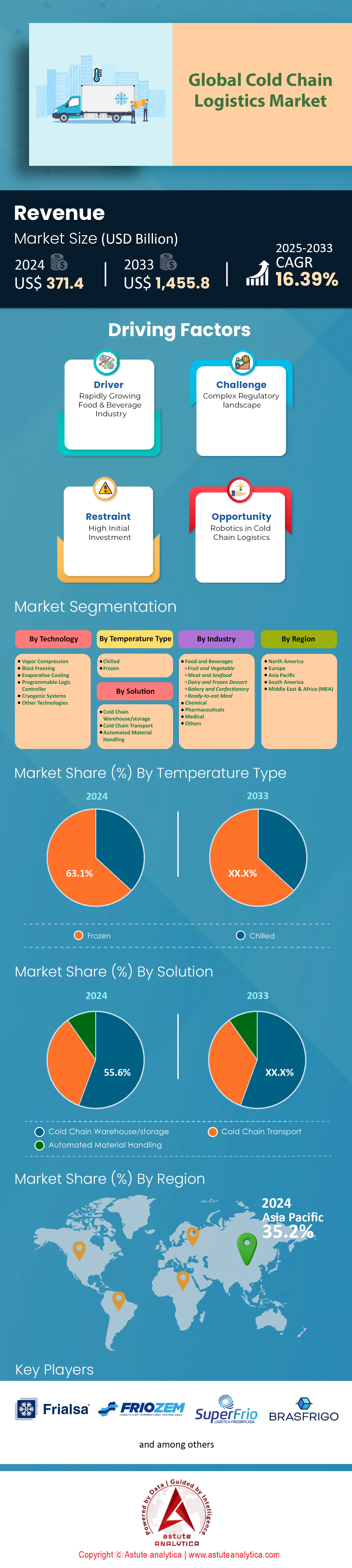

2024年冷链物流市场价值为3714亿美元,预计到2033年市场规模将达到14558亿美元,在2025-2033年预测期内的复合年增长率为16.39%。.

影响冷链物流市场的主要发现

- 从技术角度来看,蒸发冷却技术在全球市场占据主导地位,贡献了超过 28% 的份额。.

- 按温度类型划分,全球市场以冷冻温度需求为主导,占据了令人瞩目的 63% 的份额。.

- 从解决方案来看,全球冷链物流市场主要由冷链仓储/存储解决方案驱动。该细分市场是市场的主要驱动力,贡献了高达55.6%的市场总收入。.

- 按行业划分,食品饮料行业占据全球市场领先地位,市场份额高达 59.6%。.

- 亚太地区是全球市场的主要贡献者,占据超过35%的市场份额。.

创新浪潮正从根本上重塑冷链物流市场。医药行业处于这场变革的中心,美国FDA在2024年批准了50种新的分子实体。值得注意的是,其中18种是新型生物制剂,需要严格的温度控制。这种对温度敏感的产品需求激增,带动了货运量的显著增长。2025年初,北美地区出口的医药空运吨位同比增长16%,便印证了这一点。专业的物流基础设施已开始应对这一增长,维也纳机场的医药处理中心在2024年处理了4238吨此类货物。.

另一个并行的需求驱动因素是食品杂货购买方式的消费者变革。预计到2025年中期,将有8100万美国家庭在线购买食品杂货,而美国个人网购用户数量预计将达到1.484亿。这种广泛的普及带来了巨大的收入,美国在线食品杂货销售额在2025年9月创下125亿美元的纪录。全球快速商务的兴起(预计到2024年将有6亿人使用)进一步加剧了对响应迅速、稳健可靠的冷链物流市场的需求,该市场能够处理生鲜食品的超本地化、按需配送。.

为此,该行业正经历着前所未有的投资和战略布局。基础设施正在迅速扩张,仅2025年美国就将有220万平方英尺的新建冷库投入使用。竞争格局日趋激烈,2024年该行业就发生了18起收购案,以及多轮重大融资,例如Coldcart获得的6,546,893美元种子轮融资。主要企业纷纷采取大胆举措;DHL集团将向其医疗物流能力注资20亿欧元,联邦快递也于2024年在孟买开设了新的生命科学中心。车队也在不断现代化,仅在2024年的前八个月,中国就售出了7,506辆新能源冷藏车。.

如需了解更多信息, 请申请免费样品

尚未开发的细分市场蕴藏着冷链物流市场的新机遇

- “宠物拟人化”趋势正在为新鲜和冷冻宠物食品领域创造巨大的机遇:皇家宠物食品和通用磨坊等知名品牌已于2024年推出新的新鲜宠物食品系列,这标志着市场格局的转变。该领域的增长需要从生产到零售的专用冷链。投资已开始涌入,Big Country Raw计划增产890万加元,而Scoular旗下的Petsource也于2024年完成了一项价值7500万美元的工厂扩建项目。这一细分市场需要精准的温度控制,以确保优质易腐宠物营养产品的完整性和安全性。

- 新兴的人造肉产业代表着冷链物流市场的未来基石: 随着像Ivy Farm这样的公司计划在2025年推出人造和牛,构建完善的端到端冷链供应链变得至关重要。这包括生产基地的低温储存以及向配送中心和消费者的冷藏运输。尽管监管方面仍存在一些障碍——佛罗里达州和阿拉巴马州已于2024年禁止销售人造肉——但该行业仍在快速发展。运输这些新型产品的复杂性为那些在该领域积累了专业知识的物流公司提供了先发优势。

关键需求驱动因素

全球海产品贸易加剧了对专业冷链物流市场的需求

高价值海产品国际贸易的蓬勃发展正显著提升市场需求。全球水产养殖产量近期已达到前所未有的1.309亿吨,超越捕捞渔业,成为水生动物的主要来源。预计到2024年,全球鱼类产量将超过1.9亿吨,其中水产养殖产量将超过1亿吨,如此庞大的鱼类产量需要在全球范围内运输。为了确保产品在漫长航道上的品质和新鲜度,越来越多的海产品贸易依赖于专业的冷藏运输。.

为支持如此庞大的货运量,对新基础设施的需求正推动冷链物流市场进行大规模投资。2024年,新增集装箱船运力总计达440万标准箱(TEU),到年底全球订单总量将达到创纪录的830万标准箱。在新增运力中,仅2024年一年就新增了286艘集装箱船,运力达330万标准箱。目前,船舶交付已加速进行,2024年前十个月的交付量就达到了创纪录的250万标准箱。此外,预计年底前还将交付50万标准箱。预计2027年全年集装箱吞吐量将达到峰值220万标准箱,2025年至2028年间年均吞吐量为190万标准箱。港口基础设施也在不断完善,例如迪拜环球港务集团(DP World)于2025年5月在孟买新城开设了一座11万平方英尺的温控仓库,可提供1.1万个冷藏托盘位。.

精准的临床试验物流推动超冷链物流市场增长

生物制剂、细胞和基因疗法的高级临床试验数量激增,是冷链物流市场强劲且高价值的催化剂。2024年,美国食品药品监督管理局(FDA)药物评价与研究中心(CDER)记录了1855份新的研究性新药(IND)申请,涵盖药品和非生物类似药。2024年,活跃的IND申请数量高达14870份,这表明大量产品需要专业的临床试验物流服务。这些复杂的疗法中,相当一部分对温度敏感;2024年,仅细胞和基因疗法的活跃IND申请就超过2500份。FDA在2023年和2024年批准了8种新型细胞和基因疗法,进一步凸显了市场的变化趋势。.

此次科研热潮对物流的要求极高,需要超精准的温控物流。分散式试验的兴起增加了对直接面向患者的服务需求,在这一领域,冷链物流市场能力在2024年占据了70.42%的 市场 份额。供应商正在迅速扩展其专业基础设施以跟上步伐,例如Yourway于2024年6月在都柏林开设了一家新的旗舰级GMP仓库。对技术的投资同样至关重要,例如赛默飞世尔科技公司于2025年推出了一条物联网连接的低温冷冻生产线。后期研究的规模非常庞大;2024年,III期临床试验占据了物流需求的最大份额,该阶段涉及数千名受试者。仅2023年一年,就启动了631项新的细胞和基因疗法试验,美国基因与细胞治疗学会指出,2024年第二季度就启动了76项基因疗法试验。

细分市场分析

蒸发冷却技术:经济高效的市场选择

蒸发冷却技术在全球市场占据超过28%的份额,其卓越的运行效率和显著的成本节约使其占据了重要地位。该技术为传统制冷提供了一种极具吸引力的替代方案,运行成本低至每小时0.10美元。其安装成本比同类制冷空调低50%,具有显著的初始投资优势。对于冷链物流企业而言,不到两年的投资回收期使其成为一项极具吸引力的长期资产。该系统每消耗1千瓦时电力即可提供高达40千瓦的制冷功率,这一比例远优于传统方法,进一步凸显了其高效性。.

- 这些系统的维护成本非常低廉,每年的费用通常在 100 美元到 200 美元之间。.

- 该技术能够将空气温度降低多达 15 摄氏度,这对保持产品完整性至关重要。.

- 工业装置的能效比 (EER) 可高达 40,比传统冷却系统高出约 10 倍。.

此外,与机械制冷相比,蒸发冷却可节能高达90%,这对于高能耗的仓储设施而言至关重要。用水量也得到了优化,一些先进系统仅需1立方米水即可产生695千瓦的制冷量。由于压缩机等部件数量减少,系统结构更加简单,不仅降低了初始投资,还最大限度地减少了潜在故障点,从而提高了可靠性。这些经济和性能优势的综合作用,巩固了蒸发冷却在冷链物流市场的领先地位,为温度控制提供了一种强有力的解决方案。.

低温需求推动市场广泛扩张

冷冻物流在全球冷链物流市场占据63%的主导地位,这主要得益于消费者持续旺盛的需求以及全球冷冻产品线的不断扩张。2024年,普通消费者每年购买冷冻食品的频率将增加到50次,年均支出近700美元。这种持续的购买行为直接推动了对相关基础设施的广泛需求。然而,需求并非均衡分布;某些特定品类呈现出显著增长,仅2024年上半年,加工鸡肉的销量就增长了9.6%,冷冻水果的销量也增长了8.8%。该领域的创新发展迅猛,儿童冷冻食品的年销售额已超过2.48亿美元。.

- 包含冷冻食品的网上杂货订单,平均购物篮金额会增加 25%。.

- 预计到 2032 年,全球供人类食用的海产品消费量将达到 1.82 亿吨,其中很大一部分是冷冻海产品。.

- 拥有额外冷冻空间的家庭(这一趋势显著增长)为消费者提供了更大的冷冻产品储存空间。.

供应链中庞大的产品流通量,例如预计到2025年虾类产量将达到580万吨,对强大的冷冻物流能力提出了更高的要求。餐饮服务业进一步加剧了这一需求,仅冷冻早餐三明治一项就已成为价值23亿美元的品类。随着饮食习惯的不断变化,冷链物流市场也在持续调整,以应对日益增长的冷冻产品种类和数量,从而巩固了这一温度要求的主导地位。全球冷冻烘焙产品市场规模也相当可观,预计到2025年将达到465.3亿美元,这将进一步推动对冷冻物流的需求。.

冷链仓储是市场不可或缺的支柱

冷链仓储解决方案是冷链物流市场的支柱,由于其在保障产品完整性方面发挥着至关重要的作用,贡献了高达55.6%的市场收入。其发展规模也凸显了这一主导地位,预计到2025年将有220万平方英尺的新建冷库建成。这些现代化设施规模庞大,通常面积在20万至40万平方英尺之间,旨在满足广泛的市场需求。所需的投资也相当可观,因为每平方英尺的建设成本可能在130美元至350美元之间,是标准干货仓库的两到三倍。这项投资的必要性在于替换老化的基础设施,因为现有库存中有相当一部分建于1960年以前。.

- 印度新建的一座占地 9 万平方英尺的自动化工厂,可容纳 1 万个托盘。.

- 超过 80% 的食品零售商现在依靠公共冷库来高效管理库存。.

- 受第三方物流 (3PL) 服务的推动,对公共冷藏仓库的需求激增。.

冷链物流运营的复杂性和资本密集度构成了很高的准入门槛,确保了现有市场参与者能够保持稳固的地位。预计未来五年,每年将新增500万至700万平方英尺的冷藏仓储面积,以满足不断增长的需求。即使是规模较小的专业设施,例如6.5万平方英尺的药品仓储单元,也是网络中的关键节点。对更现代化、更高效、更具战略意义的仓储设施的持续需求,巩固了仓储环节的基础性作用。这对于冷链物流市场的有效运作至关重要。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

食品饮料行业:市场增长的坚定引擎

食品饮料行业占据主导地位,市场份额高达59.6%,这直接得益于全球大量易腐商品依赖于温控供应链。仅2024年,全球新鲜果蔬出口量就达到1.48亿吨。高效的冷链物流市场不仅便利,而且必不可少;它每年可避免6.2亿吨食品的损失。食品腐败是一个重大问题,占全球温室气体排放量的8%至10%,而食品饮料行业正是致力于解决这一问题。单个产品的运输规模也十分庞大,例如摩洛哥每年出口新鲜番茄的量就高达76.7万吨。.

- 全球乳制品消费量不断增长,推动了物流行业的蓬勃发展,预计到 2025 年,该行业的产值将达到约 800 亿美元。.

- 南非柑橘出口量在 2025 年将达到创纪录的 300 万吨,全部都需要冷藏。.

- 2024年,中国新鲜农产品出口量飙升至1340万吨。.

从新鲜农产品到乳制品和海鲜,这些数量庞大的易腐食品是全球食品供应的命脉。温度控制至关重要,它能确保这些产品安全、优质地送达消费者手中。食品运输和储存的巨大规模及其关键性意味着食品饮料行业将继续成为冷链物流市场的主要驱动力。如果没有这些专业服务,全球基本食品贸易将无法进行,这巩固了冷链物流的主导地位和不可撼动的地位。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区基础设施建设热潮巩固其市场主导地位

亚太地区以超过35%的市场份额主导着冷链物流市场。这一领先地位得益于大规模的基础设施建设和不断增长的国内消费。在印度,截至2024年初,总理农民财富计划(Pradhan Mantri Kisan Sampada Yojana)已批准建设41个大型食品园区和376个冷链项目。中国也在快速扩张,预计到2024年,其冷藏车保有量将达到43万辆。在新建65个国家级冷链物流基地的支持下,预计到2025年,中国的冷库容量将达到2.4亿立方米。.

该地区进一步的投资凸显了其在冷链物流市场的主导地位。越南的农产品出口高度依赖冷链的完整性,预计2024年出口额将达到530亿美元。为了支持这一贸易,越南政府计划在2025年前向其国家海港系统投资高达15亿美元。在印度尼西亚,政府在其2024年国家预算中拨款255亿美元用于基础设施项目,其中包括物流设施的提升。与此同时,日本2023财年的食品自给率(按卡路里计算)达到38%,推动了对需要冷链运输的进口产品的需求。新加坡樟宜机场2023年处理了176万吨空运货物,其中很大一部分是药品和易腐品。最后,菲律宾投资委员会在2024年前十个月批准了36个新的冷库项目。.

北美现代化进程响应消费者需求激增

北美冷链物流市场以现代化和高消费需求为特征。截至2024年第二季度,美国在建的冷库面积达370万平方英尺。萨凡纳港在2023财年处理了44.9万个标准箱的冷藏货物,创下该港口的新纪录。对新增产能的投资仍在继续,休斯顿的一个项目将于2024年新增303,500平方英尺的可转换冷冻空间。在内陆地区,科珀斯克里斯蒂港在2023年冷藏货物吞吐量创下220万吨的纪录。在加拿大,预计2024年食品和饮料的在线销售额将达到51亿美元。该国2024年单月食品制造业销售额达到123亿加元。2023年前十个月,墨西哥对美国的农产品出口额达到421亿美元,其中大部分对温度要求较高。美国在2022/2023产季还进口了超过40亿磅的牛油果,这些牛油果都需要冷藏。.

欧洲的战略港口和生产推动冷链吞吐量

欧洲成熟的冷链物流市场得益于其强大的生产中心和高效的港口基础设施。鹿特丹港作为重要的门户,在2023年处理了120万个标准箱的冷藏货物。荷兰仍然是花卉出口大国,预计2023年出口额将达到80亿欧元,而这一贸易完全依赖于冷链。西班牙的果蔬出口量在2023年达到了1200万吨。截至2024年,法国的电子商务市场拥有4250万在线购物者,推动了对冷藏食品配送的需求。德国的药品生产总值在2023年达到了577亿欧元,其中出口占了很大一部分。阿姆斯特丹史基浦机场在2023年处理了140万吨货物,其中药品和易腐品是主要货运板块。在英国,一座占地23万平方英尺的新冷库已获准在2024年开工建设。.

五大战略投资和收购重塑冷链物流市场的竞争格局

- Americold Realty Trust 收购 Safeway 的配送中心(2024 年 1 月): Americold 以 2.485 亿美元的价格从 Albertsons 手中收购了位于马里兰州的一座 120 万平方英尺的设施,以扩大其温控网络。

- Lineage Logistics 收购冷藏公司 Kloosterboer(2024 年 1 月): Lineage 完成了对 Kloosterboer 集团的收购,该集团在荷兰、法国和德国运营着 11 个设施,显著扩大了其在欧洲的业务版图。

- RLS物流公司通过收购Premier冷藏仓库扩大规模(2024年4月): RLS收购了这家总部位于德克萨斯州的公司,为其在美国不断增长的冷藏解决方案网络新增了一座20万平方英尺的设施。

- Emergent Cold Latin America 收购 Frigorifico Modelo(2024 年 5 月): 该公司通过收购 Frigorifico Modelo SA 扩大了其在乌拉圭的业务,Frigorifico Modelo SA 是一家在蒙得维的亚拥有多温区设施的关键企业。

- Magnavale 获得资金在英格兰建造新冷库(2024 年 6 月): 这家总部位于英国的供应商获得了一笔八位数的资金,用于在林肯郡伊斯顿建造一座可容纳 101,000 个托盘的自动化冷库。

全球冷链物流市场的主要参与者

- Frialsa Frigorificos SA

- Comfrio Solucoes Logisticas

- Friozem Armazens Frigorificos 有限公司

- Superfrio Armazens Gerais 有限公司

- 美国冷链物流

- 布拉斯弗里戈

- Arfrio Armazens Gerais Frigorificos

- Ransa Comercial SA

- 本地弗里奥

- Qualianz

- 伯里斯物流

- 其他主要参与者

市场细分概述:

通过技术

- 蒸汽压缩

- 速冻

- 蒸发冷却

- 可编程逻辑控制器

- 低温系统

- 其他技术

按温度类型

- 冷藏

- 冷冻

通过解决方案

- 冷链仓库/存储

- 冷链运输

- 自动化物料搬运

按行业

- 食品和饮料

- 水果和蔬菜

- 肉类和海鲜

- 乳制品和冷冻甜点

- 烘焙和糖果

- 即食餐

- 化学

- 制药

- 医疗的

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |