印度冷链物流市场:按技术(蒸汽压缩、速冻、蒸发冷却、可编程逻辑控制器、低温系统、其他技术);温度技术(冷藏和冷冻);解决方案(冷链仓库/存储、冷链运输、自动化温度处理);行业(食品饮料(水果和蔬菜、肉类和海鲜、乳制品和冷冻甜点、烘焙和糖果、即食食品)、化工、制药、医疗、其他);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年11月12日 | | 报告编号:AA1124974

市场概况

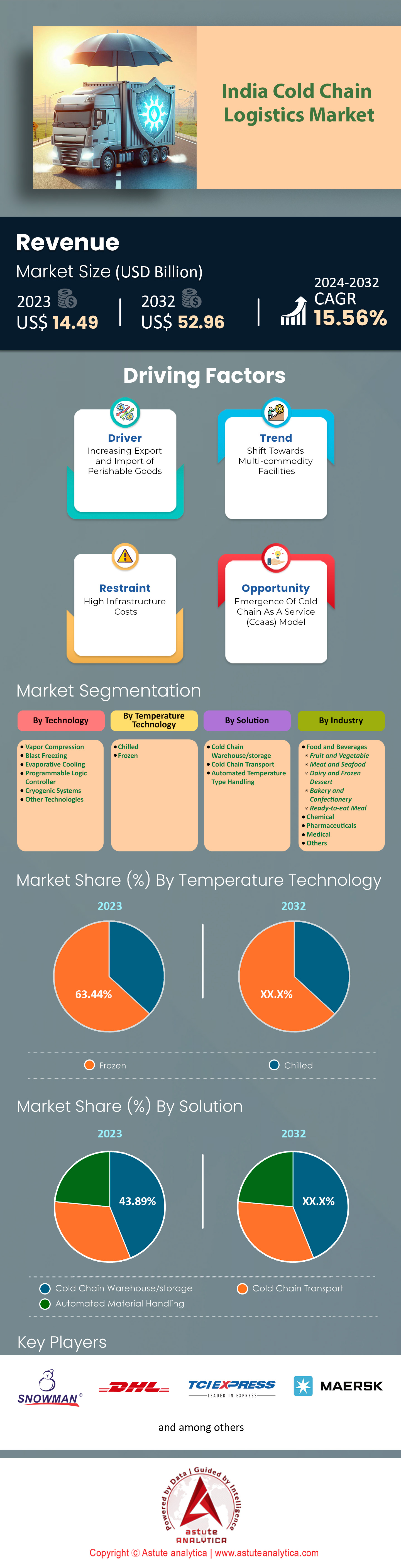

2023年印度冷链物流市场价值为144.9亿美元,预计到2032年将达到529.6亿美元,在2024-2032年预测期内的复合年增长率为15.56%。.

在食品饮料、医药和农业等行业需求不断增长的推动下,印度冷链物流市场正经历着显著的繁荣。消费者意识的提高、政府举措和技术进步也为这一增长提供了支撑。截至2023年12月,印度的冷库容量约为3936万吨,并以15%的复合年增长率增长,但该行业仍面临着基础设施不足和能源成本高昂等挑战。超过90%的市场份额仍然分散,导致服务效率低下。.

印度的食品饮料(F&B)行业高度依赖强大的冷链物流来保鲜易腐品,包括水果、蔬菜、乳制品、肉类和海鲜。作为全球最大的牛奶生产国和第二大果蔬生产国,印度面临着巨大的采后损失,估计占总产量的40%。受有组织零售和电子商务增长的推动,消费者对新鲜农产品的需求不断增长,食品饮料行业的冷链市场正在扩张。预计到2025年,该领域的复合年增长率将超过20%,凸显了质量和分销网络的重要性。物联网、区块链和人工智能等技术在提高冷链效率和透明度方面发挥着关键作用,为该行业的持续增长奠定了基础。.

尽管增长显著,印度的冷链物流市场仍面临基础设施严重不足的问题,尤其是在农村和半城市地区,这些地区现代化的仓储设施和冷藏运输资源匮乏。目前的冷链物流能力难以满足食品饮料行业的需求,加剧了收获后的损失。高昂的建设和维护成本也阻碍了中小企业进入市场。然而,政府通过各项扶持计划旨在弥合这些差距,稳定价格,提升食品安全。随着行业的不断发展,整合先进的物流系统有望提升运营效率,通过减少浪费和提高产品质量,使食品饮料行业受益。通过战略投资和技术整合,印度的冷链物流行业有望彻底改变食品保鲜和分销的格局。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:印度对易腐商品的需求不断增长,需要扩大冷链物流基础设施。

印度冷链物流市场对易腐货物的需求不断增长,亟需扩建冷链物流基础设施。印度每年生产超过3亿吨水果和蔬菜,是全球最大的生产国之一。然而,冷藏设施不足导致每年约有1600万吨水果和蔬菜在采后损失。乳制品行业每年生产超过2亿吨牛奶,需要大量的冷藏和运输设施来保证牛奶的质量和安全。.

海产品行业贡献巨大,年产量超过1300万吨,因此高效的冷链物流对于满足国内消费和出口需求至关重要。肉类产量也相当可观,年产量超过800万吨,进一步凸显了对可靠冷藏解决方案的需求。冷冻食品市场正经历快速增长,市场规模超过12亿美元,这主要得益于消费者对便捷食品需求的日益增长。.

为了满足日益增长的需求,印度冷链物流市场的冷库数量已增至8200多个,总容量超过3700万吨。尽管如此,仍存在超过1000万吨的容量缺口,无法充分满足市场需求。政府已意识到这一缺口,并拨款超过700亿卢比用于建设额外的冷链基础设施。此外,印度的冷藏运输车队拥有超过1万辆车辆,但这仍然不足以覆盖印度广袤的地域。.

大型物流公司正大力投资以扩展其冷链能力。例如,Snowman Logistics 已将其冷链容量提升至超过 10 万个托盘位。价值超过 4000 亿美元的加工食品行业对更完善的冷链服务需求持续增长。BigBasket、Zepto、Swigy、Instamart 和 Blinkit 等电商平台每天处理超过 15 万份易腐商品订单,这凸显了强大的冷链物流对于维持市场增长和减少浪费至关重要。.

趋势:采用先进技术提高冷链物流运营效率

先进技术的应用正在提升印度冷链物流市场的运营效率。仓库自动化日益普及,超过500家冷库已集成自动化存储和检索系统(AS/RS),以提高效率并减少人为错误。物联网(IoT)设备的应用实现了对2000多辆冷藏车的实时监控,确保运输过程中的温度符合标准。.

区块链技术正被多家公司试点应用,以增强可追溯性,每年影响冷链行业超过100万笔交易。人工智能 (AI) 和机器学习 (ML) 算法正在优化冷藏运输路线规划,从而缩短数百条物流路线的配送时间并降低燃料消耗。预测分析帮助印度冷链物流市场的200多家公司进行需求预测,最大限度地减少库存损失并提高供应链响应速度。超过1000个冷库已安装使用天然制冷剂的节能制冷系统,显著降低了能耗。太阳能冷库已部署在农村地区,目前已有100多个投入运营,帮助农民保鲜农产品并减少腐烂变质。仓库管理系统 (WMS) 的应用日益普及,已有超过700个仓库使用先进的软件进行库存管理。.

亚马逊印度等电商巨头正在投资温控配送系统,为其车队新增了500多辆冷藏配送车。移动应用程序促进了各利益相关方之间的协调,超过1万名用户利用这些平台进行物流管理。这些技术进步共同提高了效率,降低了成本,并增强了印度冷链物流的可靠性。.

挑战:基础设施不足导致冷链物流网络出现缺口

印度冷链物流市场网络基础设施不足,导致缺口不断扩大。尽管拥有超过8200个冷库,但总容量约为3937万吨,远不能满足该国超过5000万吨的易腐货物存储需求。这一缺口造成每年超过9200亿卢比的农产品产后损失,农业部门受到的影响尤为严重。由于冷链基础设施不足,约30%的农产品在到达消费者手中之前就已经腐烂变质。农村地区受影响最大,超过70%的农民无法使用附近的冷库。冷藏运输行业拥有约1万辆冷藏车,这对于幅员辽阔的印度来说远远不够,导致易腐货物的配送和运输不均。.

印度冷链基础设施投资一直滞后,过去十年私营部门对印度冷链物流市场的投入不足400亿卢比。尽管政府已拨款超过700亿卢比,但仍不足以完全弥补基础设施缺口。仅海产品行业每年就因冷库不足而损失超过600亿卢比,影响着超过1400万依赖渔业为生的民众的生计。.

冷链中断造成的药品损失每年超过250亿印度卢比,严重影响关键药品和疫苗的配送。缺乏末端配送能力是一个长期存在的问题,超过10万个村庄无法获得可靠的冷链物流服务。能源短缺和电力供应不稳定进一步阻碍了冷库运营,尤其是在农村地区。解决这些基础设施挑战对于提高印度冷链物流网络的效率和覆盖范围至关重要。.

细分市场分析

通过技术

基于技术优势,蒸汽压缩技术在印度冷链物流市场占据领先地位,市场份额超过35.42%。该技术因其能够高效维持对易腐货物保鲜至关重要的精确温度条件而得到广泛应用。印度每年生产超过3亿吨水果和蔬菜,是全球最大的生产国之一。为了减少每年超过1500万吨的采后损失,采用蒸汽压缩等高效制冷技术至关重要。该技术能够将温度维持在-30°C至15°C的范围内,适用于包括乳制品、肉类和药品在内的多种产品。.

食品加工和制药行业的显著增长推动了对蒸汽压缩技术的需求。印度食品加工市场价值超过4000亿美元,因此需要先进的冷链解决方案来确保食品安全并延长保质期。制药行业价值约420亿美元,依赖冷链物流市场来分销对温度敏感的疫苗和生物制剂。在新冠疫情期间,印度接种了超过13亿剂疫苗,凸显了采用蒸汽压缩系统的可靠冷藏解决方案的迫切需求。.

蒸汽压缩技术占据主导地位的关键因素包括政府支持、技术进步和成本效益。政府已拨款超过600亿卢比用于冷链基础设施建设,鼓励使用高效技术。印度拥有超过8200个冷库,总容量超过3700万吨,其中大部分采用蒸汽压缩系统。像Snowman Logistics这样的大型物流公司运营着300多辆配备蒸汽压缩技术的冷藏车。这些系统的可扩展性使其能够根据不同行业的需求进行定制,从而巩固了其市场主导地位。.

通过温度技术

冷冻温度技术在印度快速发展的冷链物流市场中占据主导地位,市场份额超过63%。这主要归功于市场对冷冻食品日益增长的需求,以及延长易腐食品保质期的迫切需要。预计到2030年,印度冷冻食品市场规模将超过192亿美元,并正经历着显著增长。印度海产品年产量超过1000万吨,其中大部分用于出口,因此在储存和运输过程中保持超低温至关重要。肉类行业年产量超过800万吨,也高度依赖冷冻温度物流来确保产品质量和安全。.

与冷藏技术相比,消费者对冷冻物流的需求更高,这源于消费者偏好转向方便食品和即食餐食。印度冷链物流市场冷冻蔬菜和零食的年消费量已超过100万吨。此外,制药行业也需要冷冻物流来运输某些疫苗和生物制品。在新冠疫情疫苗接种期间部署的2000多台超低温冷冻柜凸显了这一必要性。零售业的扩张,目前已有超过1万家超市销售冷冻产品,进一步推动了对冷冻物流解决方案的需求。.

Astute Analytica的市场分析表明,冷冻技术的进步、投资的增加以及政府的扶持政策推动了冷冻物流的主导地位。政府已批准超过500亿卢比用于专注于冷冻仓储设施的项目。像Dev Bhumi Cold Chain这样的公司已经扩建了基础设施,新增了超过10万吨的冷冻仓储能力。能够维持冷冻温度的冷藏车队规模增加了3000多辆,以支持全国范围内的配送。诸如单体速冻(IQF)等节能技术降低了运营成本,使冷冻仓储更具经济效益,并进一步巩固了其市场地位。.

通过解决方案

冷链仓储解决方案目前在印度冷链物流市场占据主导地位,市场份额接近44%。其领先地位主要归功于减少食物浪费和支持蓬勃发展的制药行业的迫切需求。印度目前的冷库总容量超过3937万吨。北方邦的冷库容量最高,超过1200万吨,其次是西孟加拉邦,超过600万吨,这主要得益于其丰富的农业资源。旁遮普邦和古吉拉特邦等其他邦的冷库容量也相当可观,均超过200万吨。.

冷链仓储在冷链物流市场中的主导地位主要源于农业产业的需求。印度每年面临超过1500万吨果蔬的收获后损失。全国范围内8200多个冷库的建设对减少这些损失起到了至关重要的作用。政府已投资超过700亿卢比用于发展冷库基础设施,充分认识到其在保障粮食安全方面的重要作用。电子商务和有组织零售业的蓬勃发展,例如BigBasket、Zepto、Blinkit和Swiggy Instamart等公司每天处理超过15万份易腐商品订单,进一步凸显了对先进冷库解决方案的需求。.

技术进步和私营部门参与度的提高巩固了冷链物流领域的领先地位。像Snowman Logistics这样的大型冷库供应商已将其容量扩大到超过10万个托盘位。制药行业对冷链物流的依赖,尤其是在分发超过13亿剂新冠疫苗期间,也推动了市场需求。仓库管理系统的改进和节能制冷技术的进步提高了运营效率,使冷链仓库成为印度冷链物流市场的基石。.

按行业

由于食品饮料行业规模庞大且产品易腐,其冷链物流市场需求的近48.08%来自该行业。该行业价值超过4000亿美元,是全球最大的市场之一。印度是世界上最大的牛奶生产国,年产量超过2亿吨,同时也是领先的水果和蔬菜生产国,年产量超过3亿吨。为了保持这些易腐食品的质量并延长保质期,高效的冷链物流需求日益增长。.

食品饮料行业在冷链物流市场中的核心地位,因加工食品行业的增长而更加凸显。预计到2025年,加工食品行业的市场规模将达到5000亿美元。冷冻食品和方便食品的消费量不断增长,冷冻食品的年销量已超过100万吨。印度每年出口超过500万吨农产品,需要可靠的冷藏和运输服务才能保持国际市场的竞争力。肉类和家禽行业年产量超过800万吨,也高度依赖冷链物流来满足国内和出口需求。.

现代零售网点数量已超过1万家,线上生鲜平台覆盖200多个城市,这些因素共同推动了易腐品供应量的增加,也对完善的冷链基础设施提出了更高的要求。政府推出的“总理农民财富计划”(Pradhan Mantri Kisan SAMPADA Yojana)等举措已拨款超过600亿卢比用于发展食品加工业及相关冷链设施。此外,近年来跨国公司累计超过100亿美元的巨额投资也促进了冷藏技术和物流的进步。这些因素共同作用,使食品饮料行业成为印度冷链物流市场的核心。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

状态分析

由于农业生产力高、地理位置优越,毗邻主要市场,以及政府的扶持政策,印度超过40%的冷链物流市场和仓储能力集中在北部地区。北方邦、旁遮普邦、哈里亚纳邦和喜马偕尔邦等邦都是主要的农业生产邦。例如,北方邦是印度最大的马铃薯产区,年产量超过1600万吨,因此需要大量的冷库设施来防止腐烂变质。截至2023年,仅该邦的冷库容量就超过1400万吨。旁遮普邦和哈里亚纳邦每年共生产超过2500万吨粮食,以及大量需要温控储存的水果和蔬菜。.

印度北部地区毗邻大型消费市场,这一战略优势加剧了印度冷链物流市场冷链设施的集中度。德里国家首都区(NCR)人口超过3300万,对新鲜和冷冻产品的需求巨大。该都市区是印度北部地区的配送中心。例如,Snowman Logistics在德里运营着一座容量超过3万个托盘的冷库,为零售商和餐饮服务商提供高效的供货服务。印度最大的乳品合作社Amul在哈里亚纳邦和北方邦管理着多个冷库,每天处理超过1000万升牛奶,以满足该地区的乳制品需求。.

政府的各项举措极大地促进了北方冷链物流市场冷链基础设施的发展。根据“总理农民财富计划”(Pradhan Mantri Kisan SAMPADA Yojana),政府已专门拨款超过200亿卢比用于北方各邦的冷链项目。大型食品园区计划促成了旁遮普邦苏克吉特大型食品园区的建立,该园区占地55英亩,配备了年存储能力达10万吨的现代化冷藏设施。在拉贾斯坦邦,占地100公顷的国际创新农业中心拥有先进的冷藏设施,可存储5万吨农产品。此外,北方地区拥有超过5000公里的国道,提高了 物流 效率。例如,位于喜马偕尔邦的德夫布米冷链有限公司(Dev Bhumi Cold Chain Limited)每年处理超过10万吨苹果,这反映了该地区对园艺业的重视以及对可靠冷藏解决方案的需求。

印度冷链物流市场主要参与者

- AP 穆勒-马士基

- CEVA物流

- Cold Care Group BV.

- 科尔德曼物流私人有限公司.

- Coldrush Logistics Pvt. Ltd.

- ColdStar Logistics Pvt. Ltd.

- 晶体群

- DHL集团

- 古巴冷藏有限公司.

- Kool-Ex 冷链有限公司

- 雪人物流有限公司

- TCIEXPRESS 有限公司

- 其他主要参与者

市场细分概述:

通过技术

- 蒸汽压缩

- 速冻

- 蒸发冷却

- 可编程逻辑控制器

- 低温系统

- 其他技术

通过温度技术

- 冷藏

- 冷冻

通过解决方案

- 冷链仓库/存储

- 冷链运输

- 自动化温度类型处理

按行业

- 食品和饮料

- 水果和蔬菜

- 肉类和海鲜

- 乳制品和冷冻甜点

- 烘焙和糖果

- 即食餐

- 化学

- 制药

- 医疗的

- 其他的

按州

- 印度北部

- 北方邦

- 德里

- 哈里亚纳邦

- 旁遮普邦

- 拉贾斯坦邦

- 喜马偕尔邦

- 北阿坎德邦

- 查谟和克什米尔邦

- 南印度

- 泰米尔纳德邦

- 卡纳塔克邦

- 喀拉拉邦

- 安得拉邦

- 特伦甘纳邦

- 西印度群岛

- 古吉拉特邦

- 果阿

- 中央邦

- 马哈拉施特拉邦

- 恰蒂斯加尔邦

- 东印度

- 西孟加拉邦

- 比哈尔邦

- 阿萨姆邦

- 贾坎德邦

- 奥里萨邦

- 东印度其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |