氯化氢市场:按等级(工业级、医药级、电子级、其他);应用(半导体制造、太阳能光伏 (PV) 生产、电动汽车 (EV) 电池材料、电子化学品和气体、回收和环境应用、金属酸洗和表面处理、化学合成、实验室应用、其他);区域——市场规模、行业动态、机遇分析和 2025-2033 年预测

- 最后更新时间:2025年8月15日 | | 报告编号:AA08251449

市场情景

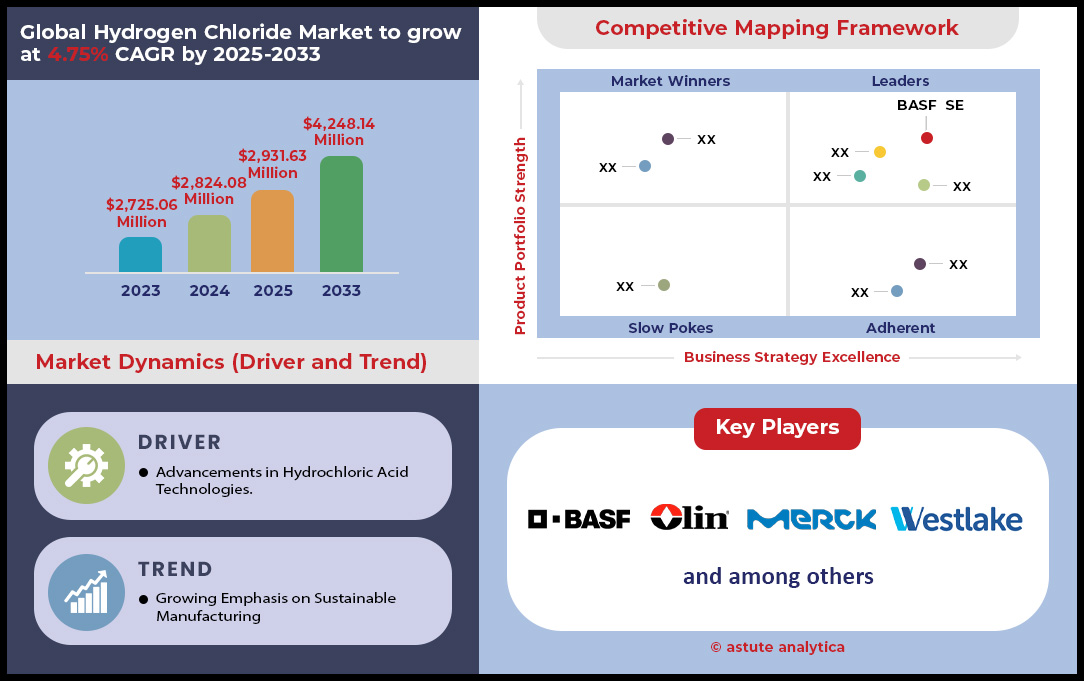

2024 年氯化氢市场价值为 28.2408 亿美元,预计到 2033 年市场价值将达到 42.4814 亿美元,2025-2033 年预测期内的复合年增长率为 4.75%。

氯化氢市场的主要发现

- 按等级计算,工业级氯化氢占全球总产量的51.24%以上。

- 根据应用,氯化氢大量用于金属酸洗和表面处理。

- 根据产品形式,水溶液(HCl酸)占据超过66.44%的市场份额。

- 根据最终用途行业,化工行业是氯化氢的最大最终用户或消费者,占据超过 36.36% 的市场份额。

- 根据分销渠道,直销部门占有最高份额,为54.75%。

- 亚太地区是最大的市场,市场份额超过 34.35%。

- 预计到 2033 年全球氯化氢市场价值将达到 42.4814 亿美元。

分析当前趋势,我们发现,强劲且多方面的需求正在塑造氯化氢市场。工业规模消费仍然是需求的基石,2024年全球市场消费量约为732万吨。仅钢铁行业每年仅酸洗工序就需要约350万吨氯化氢。化工行业也补充了这一基础需求,该行业每年使用超过110万吨高纯度氯化氢。展望未来,预测显示,2025年盐酸市场容量将达到729万吨,这表明利益相关者可以期待持续且大规模的工业需求得到满足。

与此同时,高价值行业正在创造新的需求流。2023年,全球半导体制造业约使用了95万吨盐酸,预计2024年将进一步增长。同样,2021年至2023年间,电子制造业的盐酸应用增长了22%,预计到2025年还将进一步增长。制药和医疗领域也做出了巨大贡献;2020年至2023年间,医疗设备灭菌中的氯化氢用量增长了28%,这一趋势将持续到2024年;而仅在2024年,其在药品制造中的消费量就增长了7.8%。预计2025年无水氯化氢市场价值将达到15亿美元,这凸显了这些专业应用的丰厚利润。

从地域上看,这一需求正通过战略性生产和贸易流得到满足。2024年,亚太地区约占全球盐酸消费量的52%,巩固了其作为主要需求中心的地位,创造了超过34.35%的全球收入。在北美,强劲的消费体现在大量的进口数据上,美国在2024年进口了价值7030万美元的盐酸,其中5820万美元来自加拿大。生产商正在积极响应全球需求。德国一家新的生产工厂的年产能增加了6500多吨,而两家中国大型企业的产量增加了9000多吨,这将影响2024年的供应格局。这些活动表明市场正在积极调整以满足不断增长的全球需求。

要获得更多见解,请索取免费样品

把握定义全球氯化氢市场未来的三大关键转变

- 一个显著的趋势是采用现场氯化氢生成系统。半导体和制药等需要超高纯度HCl的行业正在越来越多地安装模块化装置。现场生产消除了运输腐蚀性无水氯化氢带来的巨大物流挑战和安全隐患。它还提供了更可靠、更经济高效的供应链,使企业免受现货市场价格波动和运输中断的影响,而这些因素在疫情后已成为一个关键问题。

- 循环经济正在推动氯化氢回收技术的重大创新。氯化氢市场的各大公司正在大力投资从工业废液(尤其是钢铁酸洗和氯化化学品生产产生的废液)中回收和净化氯化氢的工艺。先进的电解和蒸馏技术如今能够从曾经的危险废物中生产出高纯度的氯化氢。此举不仅减少了对环境的影响和处置成本,还创造了一种新的、可持续的宝贵原材料来源。

- 一个新兴且具有前瞻性的趋势是“绿色”氯化氢的开发。该工艺涉及将通过可再生能源电解产生的绿色氢气与氯气进行反应。随着各行各业面临越来越大的脱碳压力,生产像氯化氢这样碳足迹更低的必需化学品正成为一项战略重点。虽然绿色氯化氢仍处于早期阶段,但它代表着向更可持续的化学品制造转型的关键一步,符合全球环境目标。

先进电子和半导体制造推动高纯度 HCl 需求

全球对先进电子产品的旺盛需求是推动全球氯化氢市场需求的主要驱动力。超高纯度 (UHP) 氯化氢对于半导体制造中硅片蚀刻和清洗等关键工艺至关重要。其生产规模巨大。预计到 2025 年,全球 300 毫米硅片(现代芯片的基础)产量将达到每月 920 万片的历史最高水平。新建制造厂的建设进一步扩大了这一需求。数十亿美元的新工厂投资,例如三星位于德克萨斯州的工厂,预计将于 2026 年开始投产,表明未来对工艺化学品的需求将非常巨大。

氯化氢市场的需求遍及整个电子供应链。据估计,仅 2024 年,关键原材料多晶硅的全球产量就将达到 196 万公吨。国家产业战略进一步放大了这一趋势。到 2025 年,韩国和台湾的全球 300 毫米晶圆厂产能份额将分别达到 24% 和 21%。预计到 2025 年,中国大陆的份额将增长到 23%,达到每月 230 万片晶圆的产能。甚至新型化学气相沉积 (CVD) 设备的销售也反映了这一趋势;2024 年 CVD 设备市场价值为 242.3 亿美元。此外,高密度印刷电路板的生产使用 HCl 作为主要蚀刻剂,预计到 2030 年所有 PCB 蚀刻化学品的市场规模将达到近 110 亿美元。

全球粮食安全需求推动农化行业对盐酸需求强劲

保障世界粮食供应的迫切需要,催生了农用化学品领域对氯化氢市场的需求。氯化氢是合成众多除草剂、杀虫剂和杀菌剂的必需试剂。关键作物保护化学品的产量表明其需求强劲。2024年,全球草甘膦市场价值为109.2亿美元,预计到2025年将达到118.9亿美元。如此巨大的产量需要大量的前体化学品。拜耳和先正达等主要企业正在调整2025年的战略,以提高业绩并推出新的产品线,这将直接影响原材料采购。

新产能投资凸显了这一趋势。贸易流动也反映了强劲的需求。2024年,中国农药出口总额达90亿美元,其中巴西是最大目的地,出口额达19.2亿美元。中国农化产品出口的复合年增长率接近12%。巴西已成为全球最大的作物保护产品市场,2024年销售额达143亿美元。2024年,巴西的农作物种植面积超过20亿公顷。阿根廷是世界第三大农药消费国,严重依赖进口。2024年,阿根廷简化了进口流程,预计将促进更高效的采购。

细分分析

卓越的钢材处理效率是氯化氢核心应用的基础

超过33.38%的氯化氢用于金属酸洗和表面处理,凸显了其在钢铁行业中至关重要且不可替代的作用。其有效性源于速度、质量和工艺效率的结合。与其他方法相比,使用15-18%的最佳浓度HCl可以在较低温度下实现更快的酸洗,从而直接降低钢厂的能源成本并提高产量。该工艺可获得优异的表面光洁度,因为生成的氯化亚铁盐溶解性极佳,易于冲洗,可防止点蚀,并确保后续镀锌或涂层应用的优异附着力。与其他酸相比,HCl的氢脆风险更低,进一步巩固了其作为首选化学药剂的地位。

现代酸再生技术的出现是该应用可持续性和经济可行性的变革性因素。这些系统通常采用流化床技术,可实现几乎100%的废酸回收率。单个大型再生装置的设计处理能力可达每小时17,000升废酸。这形成了一个闭环系统,可最大限度地减少浪费,并将有价值的氧化铁作为副产品回收用于其他行业。钢铁行业在工艺优化方面的投资(占2022年收入的6.29%)持续提升了盐酸酸洗线的效率,巩固了这一核心应用的地位。

安全性和实用性 水泥水溶液在盐酸市场的主导地位

水溶液形式,即盐酸,凭借其在安全性、处理能力和基础设施成本方面的根本优势,以 66.44% 的市场份额占据氯化氢市场的绝对主导地位。其气态替代品无水氯化氢在完全干燥时无腐蚀性,但即使接触到微量水分也会变得非常腐蚀,因此需要昂贵的高压钢瓶进行运输和储存。相比之下,盐酸水溶液可以安全地储存在由玻璃纤维增强塑料 (FRP) 等材料制成的经济高效的储罐中,并通过现有的大量标准油罐车运输。这显著降低了物流成本,并简化了最终用户的处理程序。

安全性是全球氯化氢市场的另一个关键差异化因素。无水气体泄漏会产生有毒且腐蚀性的云雾,造成广泛影响,而液态泄漏则更容易控制和管理。水性工艺的实用性对于其在众多本质上以水为基础的应用中至关重要,例如在水处理设施中再生离子交换树脂,以及在明胶制造等食品生产过程中用作pH调节剂。最近的技术经济分析继续支持成熟水性工艺的成本效益,证实了该工艺的市场主导地位建立在安全性、实用性和良好经济性的坚实基础之上。

多元化和不断扩张的化学工业的基础构件

作为氯化氢市场最大的终端用户,化工行业消耗了超过36.36%的氯化氢,并将其作为不可或缺的反应物、催化剂和基础原料。其最重要的作用是在聚氯乙烯(PVC)的生产中,其中氯化氢通常在一体化设施内生产和消耗,从而形成高效的循环。除了塑料之外,它还是生产各种无机氯化物的关键原料,例如氯化铁(FeCl3)和氯化铝(AlCl3),这些无机氯化物是市政和工业水处理中重要的凝结剂。在制药领域,高纯度氯化氢对于制备稳定的盐酸盐药物至关重要,绿色化学倡议正在优化其使用,例如在舍曲林的一项生产工艺中,该工艺每年可减少440吨废物。

氯化氢市场的未来增长也与高科技行业息息相关。在蓬勃发展的电子行业的推动下,对半导体制造至关重要的超高纯度无水氯化氢气体的全球市场规模在2024年达到42.4亿美元。其他主要用途包括石油和天然气行业的“井酸化”,以提高开采率。最终,氯化氢的作用通常是副产品协同效应,它将大型化工园区内的不同工艺连接起来,将一个工艺的潜在废液转化为另一个工艺的宝贵原料,巩固了其作为现代化学制造基石的地位。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

成本效益和副产品可用性巩固了技术级原油的市场主导地位

工业级氯化氢占据了超过51.24%的市场份额,其主导地位主要源于其显著的经济优势。两者之间的价格差异十分显著:高纯度电子级氯化氢的价格可能超过每吨1800美元,而工业级氯化氢的价格则低至每吨80-180美元,两者价格相差近10到20倍。这与纯度直接相关,工业级氯化氢的典型浓度为85%-95%,完全足以满足高强度的工业应用需求,而半导体则需要99.99%的纯度。很大一部分工业级氯化氢并非“特意”生产,而是作为其他大规模化学工艺的经济型副产品产生的,这进一步增强了其高可用性和低成本的优势。

这种副产品动态在氯乙烯单体 (VCM) 的生产中尤为明显,其中 57.4% 的 VCM 生产采用氧氯化工艺,这会产生大量且经常被占用的 HCl 来源。氯化氢市场的这种共生关系支撑了其很大一部分需求。从地域上看,这种主导地位得益于亚太地区重工业的集中,该地区在 2023 年占据了 35.6% 的市场份额。即使在药物合成中,工业级 HCl 在初始阶段也作为一种成本节约措施得到使用,证明了其在整个工业领域的多功能性和基础性作用。

要了解有关这项研究的更多信息:索取免费样品

区域分析

亚太工业实力推动全球氯化氢需求

亚太地区占据全球氯化氢市场34.35%以上的份额,是一个工业强区,其需求与巨大的制造业产出息息相关。在主要消费行业——钢铁行业,中国的产量在2024年达到10.05亿公吨,而印度仅在2024年12月就生产了1360万吨,这支撑了金属酸洗对氯化氢的巨大需求。该地区在化学合成领域的主导地位同样举足轻重,到2030年,亚洲每年新增聚氯乙烯产能将达到惊人的577万吨,而聚氯乙烯生产工艺严重依赖氯化氢。2024年,印度的聚氯乙烯进口量将达到350万吨,这意味着巨大的消费量,像阿达尼计划中的年产100万吨的工厂这样的印度国内新建工厂正努力满足这一需求。

高科技电子行业进一步推动了全球氯化氢市场的区域增长。日本电子产业的产值在2024年达到约11.3万亿日元,而韩国仍然是半导体制造业的全球领导者,而半导体制造业需要大量高纯度HCl用于蚀刻和清洁工艺。此外,该地区正在进行大量公共和私人投资,以满足基础设施需求。例如,中国将在2025年向水处理项目投入大量资金,这是HCl在pH值控制和净化方面的关键应用。重工业、先进制造业和重要基础设施建设的结合巩固了亚太地区的领先地位。

北美市场受化工行业和能源影响

北美在氯化氢市场的地位由其蓬勃发展的化学工业(尤其是美国墨西哥湾沿岸地区)及其基础钢铁行业决定。美国化学理事会预测,2025年美国化学品产量将增长1.9%,其中墨西哥湾沿岸地区预计将实现最大增幅。这一增长得益于多项重大投资,例如位于密西西比州的一座计划年产能为34万吨的新氯碱工厂,以及雪佛龙菲利普斯计划投资80亿美元的石化项目。这些工厂生产和消耗大量的氯及其衍生物(包括氯化氢),从而形成了一个高度一体化的市场。钢铁行业是另一个主要的消费行业,截至2024年12月28日,美国钢铁产量净增8704.9万吨,产能利用率为75.6%。

该地区氯化氢市场的动态也受到其能源行业和监管环境的影响。页岩气的蓬勃发展继续为化学品生产商提供竞争性原料优势。盐酸也用于油井酸化,以提高成熟油井的采收率。在监管方面,美国环境保护署 (EPA) 的排放法规对工业盐酸来源进行了严格的控制,鼓励对减排和回收技术的投资。食品加工行业在pH值控制和玉米糖浆生产等应用中的消费仍然是稳定且重要的最终用途。先进技术制造业的扩张,包括墨西哥湾沿岸新建的人工智能服务器设施,也表明对高纯度盐酸的需求不断增长。

欧洲市场面临复杂的监管和产业格局

欧洲氯化氢市场的特点是拥有成熟的工业基础,能够应对高昂的能源成本、严格的环境法规以及向循环经济的战略转变。2025 年第一季度,欧洲化工行业的产能利用率低至 74%,反映出严峻的经济形势,天然气价格仍比美国高出 3.2 倍。预计 2025 年化学品产量增长将温和,不到 0.5%。尽管面临这些不利因素,但战略投资仍在进行中,预计 2025 年将有 86 个新的化工项目竣工,其中许多项目侧重于生物基和循环经济原则,通常需要使用 HCl 作为试剂或催化剂。德国仍然是欧洲大陆最大的化学品出口国,到 2025 年初,德国将占欧盟以外出口的 25%。

钢铁和汽车行业是氯化氢市场的关键消费者。尽管预计欧洲汽车行业将在2025年反弹2.3%,但其复苏依然脆弱。预计该地区的钢铁需求将在2025年强劲增长5.3%,这将直接影响酸洗用盐酸的消费。制药行业是另一个关键驱动因素,爱尔兰的制药出口额将在2024年达到惊人的999亿欧元,成为欧盟第二大出口国。这个高价值行业需要大量的高纯度盐酸。此外,对水利基础设施的重大投资,例如法国在其2025年预算中为水利项目拨款11亿欧元,将支持整个欧洲大陆水处理和净化对盐酸的需求。

战略资本流入重塑2024年全球氯化氢市场

- 奥林公司宣布了一项与氯碱生产相关的重大投资,重点是扩建和提升位于荷兰泰尔讷曾的工厂,以支持其在欧洲的氯和烧碱供应链。此举与其在氯碱行业稳定供应的战略定位报告相符。

- 索尔维和Orbia成立了一家合资企业,旨在提升墨西哥的PVC产能,目标是打造北美最大的悬浮法PVC工厂之一。这实际上意味着对氯乙烯单体(VCM)的需求将会增加,因为VCM的生产过程中需要用到氯化氢。

- CoorsTek 宣布投资 2.5 亿美元扩大位于阿肯色州本顿的半导体陶瓷制造产能,这对于使用超高纯度氯化氢的半导体设备至关重要。

- Everochip 和 Verdagy 在美国合作开展绿色氢能项目,重点关注 125 兆瓦的绿色氢能产能,这与以可再生氢能为基础的新兴“绿色 HCl”供应链息息相关。

- CF Fertilisers UK 宣布,其 Billingham 综合设施将进行一项重大投资项目(4000 万英镑);尽管此类投资主要集中于氨和二氧化碳,但它会影响供应链,包括与氯化氢原料相关的供应链。

- 阿科玛完成对 PI Advanced Materials 多数股权的收购,增强了其在氯化氢市场使用氯化氢进行电子和电动汽车下游制造的高科技聚合物业务。

- 巴斯夫风险投资公司通过初创公司 Kebotix 投资了人工智能驱动的材料发现,这可以加速新型化学品的开发,对氯化氢等化学品产生影响。

- Brenntag 收购了墨西哥的 Quimica Delta,扩大了其化学品分销网络并加强了包括盐酸在内的工业化学品的供应链。

- 塞拉尼斯完成了食品配料业务的出售,以便更加专注于与氯碱价值链相关的核心工业化学品领域。

- 盛禧奥最终将其聚碳酸酯业务出售给科思创,使其能够专注于影响聚合物生产中氯化氢需求的特种材料。

氯化氢市场的顶级公司

- AGC化学公司

- 巴斯夫公司

- Detrex 公司(Italmatch 美国公司)

- 埃克罗斯公司

- 奥林公司

- PCC集团

- Erco Worlwide Inc.(Superior Plus LP)

- 维诺瓦集团

- 西湖公司

- 默克公司

- 西方石油公司

- 其他杰出球员

市场细分概述

按年级

- 技术级

- 医药级

- 电子级

- 其他的

按申请

- 半导体制造

- 晶圆清洗

- 表面蚀刻

- 外延层形成

- 光刻胶剥离

- 离子注入

- 太阳能光伏(PV)生产

- 多晶硅提纯

- 太阳能晶片蚀刻

- 防反射玻璃涂层

- 表面处理

- 电动汽车(EV)电池材料

- 锂和钴的浸出

- 石墨净化

- 电解质合成

- 黑料回收

- 电子化学品和气体

- 氯化中间体

- 显示面板加工

- 高纯度气体生产(例如 HCl 气体)

- 介电材料和封装材料

- 回收与环境应用

- 废催化剂回收

- 电池组件回收

- 烟气洗涤

- 危险废物中和

- 金属酸洗及表面处理

- 化学合成

- 实验室应用

- 其他的

按产品格式

- 无水气体 HCl

- 水溶液(盐酸)

- 固体衍生物(盐)

按浓度

- 高浓度HCl(30%以上)

- 中浓度盐酸(20-30%)

- 低浓度或稀释的HCl(低于20%)

按最终用途行业

- 化工

- 半导体与电子

- 电动汽车

- 药品

- 农业

- 食品和饮料

- 金属

- 其他的

按分销渠道

- 直销

- 经销商

- 网上零售商

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 台湾

- 东盟

- 柬埔寨

- 印度尼西亚

- 马来西亚

- 菲律宾

- 新加坡

- 泰国

- 越南

- 亚太地区其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- MEA 的其余部分

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

常见问题解答

全球氯化氢市场规模为28.2408亿美元,预计到2033年将达到42.4814亿美元,2025-2033年复合年增长率为4.75% 。钢铁、化学品、半导体和农用化学品等行业强劲的工业需求支撑了这一增长。

- 由于其更安全的处理和具有成本效益的物流,水溶液(盐酸)占据超过66.44% 的市场份额

- 按等级划分,工业级氯化氢全球消费量的 51.24%以上,这是因为其可作为副产品供应,且适合大规模工业应用。

最大的应用领域是金属酸洗和表面处理,占总33%,主要来自钢铁行业。除此之外,半导体制造、电子化学品、农用化学品和制药行业,超高纯度氯化氢在这些领域的重要性日益凸显。

亚太地区占据全球盐酸市场主导地位,占全球盐酸收入的34.35%,消费量占全球盐酸消费量的52%以上。其主要优势包括中国和印度的钢铁产量巨大,聚氯乙烯和化学品产量快速增长,以及日本、韩国和台湾等半导体和电子制造中心的旺盛需求。

全球主要参与者包括AGC Chemicals、BASF SE、Olin Corporation、Westlake Corporation、PCC Group、Occidental Petroleum Corporation、Vynova Group 和 Merck KGaA 。这些公司通过扩大产能、投资绿色 HCl 和回收技术以及服务于半导体和先进电子等高增长行业来竞争。

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |