美国冷拔丝市场:按材料/合金(碳钢(低碳、中碳、高碳)、合金钢、不锈钢、有色金属(铜、黄铜、铝、青铜)、其他);产品形式(卷线(线轴)、矫直切割线(棒材/坯料)、拉拔棒材/线材(中间规格));直径和尺寸范围(微型/细(<0.5毫米)、小型(0.5-2.0毫米)、中型(2.0-6.0毫米)、大型(>6.0毫米)工业级);机械性能范围(低强度/退火、中等强度、高强度/冷加工/预应力、特种(弹簧、轴承、油淬))。表面处理(光亮/抛光、涂层(锌/锌镍/磷酸盐/聚合物)、润滑(拉拔润滑剂)、酸洗/退火);生产工艺(单级冷拔、多级连续拉拔、精密/公差控制拉拔);应用领域(汽车、建筑、工业机械、石油天然气/能源、电气/电子、紧固件及五金、医疗、消费品、航空航天、其他);分销渠道(直销、分销商/服务中心、金属服务中心、线上/电子商务(工业市场));区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年12月12日 | | 报告编号:AA12251595

市场概况

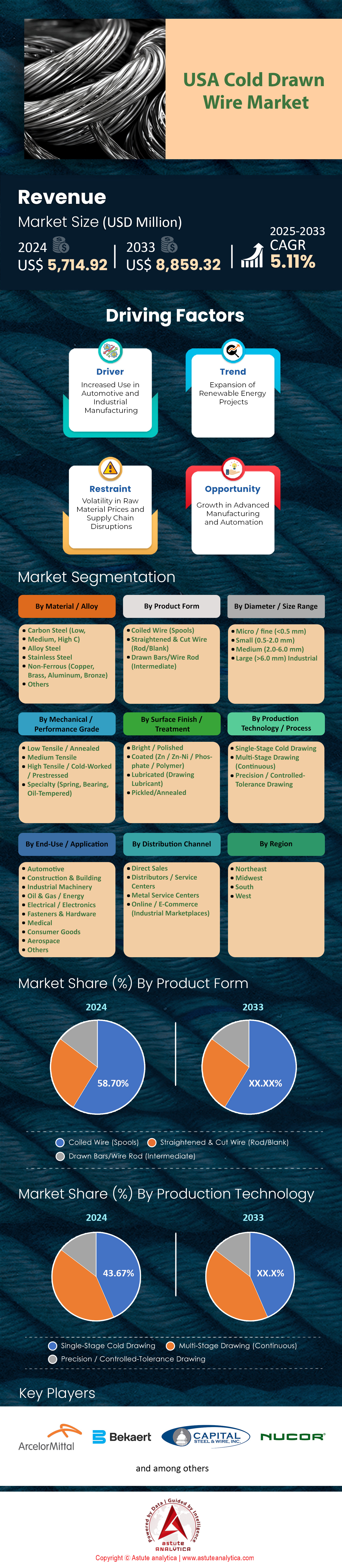

2024 年美国冷拔丝市场规模为 57.1492 亿美元,预计到 2033 年将达到 88.5932 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 5.11%。

主要发现

- 按材料/合金划分,碳钢(低碳、中碳、高碳)在美国冷拔丝材市场中占据最大份额,为 51.42%。

- 按产品形式划分,卷绕线(线轴)占比最大,为 58.70%,这反映出其在连续进给应用中的广泛应用。

- 按直径/尺寸范围划分,中等尺寸范围(2.0-6.0 毫米)占据市场主导地位,市场份额为 38.97%。

- 按机械/拉伸等级划分,中等拉伸强度占比最大,为 34.33%。

- 从应用领域来看,汽车领域以 29.72% 的市场份额领先,这主要得益于其在紧固件、弹簧和结构件方面的广泛应用。

- 按分销渠道划分,直销占比最大,为 46.38%。

目前,美国对冷拔钢丝的需求正经历着深刻的结构性转变,超越了典型的周期性复苏,进入了持续高需求期。联邦政策已成功从立法规划过渡到积极采购,成为美国冷拔钢丝市场的主要推动力。2024年7月,美国交通部拨款50亿美元专门用于大型桥梁项目,进一步加速了这一发展势头。这些拨款并非简单的预算拨款,而是用于实际资助11400座桥梁的维修或重建。其中18座关键桥梁,每座桥梁的日通行车辆超过120万辆,分别获得了超过1亿美元的拨款。因此,制造商正在加紧生产预应力混凝土钢绞线和粗规格钢丝网,以满足联邦政府严格的交付期限。

与此同时,工业产能的历史性回流正在为美国冷拔丝市场创造第二大增长引擎。2024年全年,美国制造业工厂的总建设支出达到了前所未有的2340亿美元。这种建设的力度从月度投资率中可见一斑,2024年底的月度投资额达到了211亿美元。自2019年以来,该领域的支出绝对值飙升了242%,这主要得益于半导体和清洁能源制造业的激励措施。2024年非住宅建设支出增长的94%都归功于数据中心和工厂。这种集中的大规模建设为美国冷拔丝市场建立了一个新的、更高的消费基线,使其与疲软的商业零售趋势脱钩。

如需了解更多信息,请申请免费样品

消费基准和销量指标

量化这一激增表明市场处于高利用率状态。虽然钢铁总出货量提供了宏观视角,但具体指标更能清晰地描绘出钢丝消费情况。作为行业风向标的纽柯公司(Nucor Corporation)2024年出货量达2480万吨,第四季度钢厂利用率保持在74%。预计到2025年底,工业投入将达到2320亿美元,这将确保混凝土板所需的钢丝网用量保持在历史高位附近。

住宅建设为美国冷拔丝材市场提供了额外的稳定性。预计开发商将在2025年启动135万套新房建设,此前2024年新房开工量已达136.7万套。作为混凝土钢筋的主要消费群体,独栋住宅的年产量在2025年8月前稳定在89万套。此外,汽车行业对冷镦级(CHQ)丝材的消耗量贡献显著,预计2024年美国轻型汽车产量将达到1585万辆。即使2025年的产量预测值修正为1490万辆,紧固件和弹簧生产的庞大规模仍然保证了拉丝生产线的持续运转。

地理热点地区:消费量排名前五的州

地理位置在需求分布中起着至关重要的作用,美国冷拔线材市场。

- 德克萨斯州:该州在电线销量方面依然稳居榜首,这主要得益于能源基础设施建设和人口增长的双重推动。随着高速公路扩建工程的稳步推进以及ERCOT电网的日益完善,德克萨斯州在粗规格电线运输领域占据了相当大的份额。

- 加州:创新和电网韧性是加州电力需求的关键所在。“CHARGE 2T”项目仅改造100英里输电线路就需要使用特制的高强度导线。此外,加州在太阳能发展方面也处于领先地位,为2025年第三季度全美新增11.7吉瓦太阳能装机容量做出了巨大贡献。

- 俄亥俄州:作为美国再工业化进程的核心,俄亥俄州正消耗大量金属丝网,用于美国冷拔丝网市场电动汽车电池

- 佛罗里达州:飓风抵御能力推动了当地持续的消费。在最近的风暴过后,2024年10月拨款6亿美元用于受灾地区的电网韧性建设。房屋开工量也保持强劲,因此需要为混凝土基础加装网状结构。

- 格鲁吉亚:快速的工业化,尤其是在电动汽车供应链领域,使格鲁吉亚成为主要买家。该州是2340亿美元制造业繁荣的主要受益者,庞大的工厂规模需要大量的基础设施加固。

新兴趋势:电网现代化和可再生能源

美国冷拔钢丝市场的未来增长途径与能源转型计划的联系日益紧密。电网韧性与创新伙伴关系(GRIP)计划目前正在为2024/2025年度提供105亿美元的拨款。2024年8月,美国能源部向八个大型韧性项目拨款22亿美元,随后在10月又向38个项目拨款20亿美元。这些投资带动了总额达42亿美元的公私合作承诺。电力运营商正积极采购ACSR芯线和拉线,以增强电网抵御极端天气的能力。

可再生能源的部署为冷拔丝材市场的参与者带来了机遇。预测显示,2025年公用事业规模的太阳能发电装机容量将达到33.3吉瓦,其中21.3吉瓦计划于下半年投产。太阳能项目需要大量的围栏和支架线材。该行业在2024年创下了30吉瓦的装机容量纪录,而2025年前九个月,太阳能加储能系统占美国电网新增发电量的85%。国内制造业正在积极响应,2025年将有4.7吉瓦的新增太阳能组件产能投入使用,进一步实现了供应链的本地化。

进口动态与原材料波动

国际贸易和原材料成本持续影响着美国冷拔丝市场的竞争格局。目前,美国国内生产商正面临着原材料价格波动的局面。芝加哥废钢价格从2024年12月的每吨368美元上涨至2025年1月的每吨388美元。黑色金属废钢价格也上涨了每吨20美元。纽柯公司(Nucor)预计,其热轧卷板(HRC)的基准价格将在2025年初达到每吨750美元。不断上涨的原材料成本给国内利润率带来了压力,即使存在关税,进口产品也可能更具吸引力。

物流为进出口问题增添了另一层复杂性。在美国冷拔金属丝市场,运输重型金属丝产品的成本依然高昂,2025年1月全国平板货车现货价格达到每英里2.39美元,合同价格更高,达到每英里3.06美元。预计2025年卡车运输量将增长1.6%,运输成本也将随之上升,平板货车现货价格预计到2025年6月将达到每英里2.61美元。因此,区域采购正成为一项战略重点。买家越来越多地寻求近岸供应商或像纽柯公司(Nucor)这样的国内钢厂——该公司在2024年投入了32亿美元的资本支出——以降低货运风险,并确保关键基础设施项目的及时交付。

细分市场分析

经济高效的碳素等级支撑着汽车和基础设施的大规模生产

碳钢在美国冷拔丝材市场占据主导地位,市场份额高达51.42%,这主要是因为碳钢仍然是高产量行业的经济支柱。美国冷拔丝材市场的制造商非常青睐碳钢,因为它们既能提供汽车车架所需的强度,又不会像特种合金那样成本高昂。美国轻型汽车的国内产量预计将在2025年达到1045万辆,这将持续推动对碳钢座椅框架和紧固件的需求。为了满足这一需求,Liberty Wire Johnstown公司最近向其工厂注资2.5亿美元,专门用于提高标准碳钢的产能。除了工厂层面,基础设施投资和就业法案也推动了该行业的发展,该法案已拨款1100亿美元专门用于道路和桥梁建设。这些大型土木工程项目直接带动了碳钢的需求,因为工程师们在混凝土加固和悬索索材方面都指定使用碳钢。

这股增长势头延续到了更广泛的建筑和铁路行业,碳钢在这些领域发挥着不可或缺的作用。行业数据显示,新建项目目前占年度钢铁消耗量的40%,其中碳钢丝网和结构加固材料占据了相当大的比例。美国联邦政府拨款660亿美元用于客运和货运铁路扩建,进一步提振了冷拔钢丝市场,而铁路轨道紧固件和信号硬件也需要大量碳钢。在住宅方面,上一轮建筑周期中,开发商建造了超过50万套多户住宅,所有这些住宅都需要大量的布线来确保结构完整性。

- 据报道,特斯拉已确保每年18000公吨用于卡车生产的特种碳钢的供应链。

- 据估计,每10亿美元的基础设施支出需要5万吨净钢铁产品。

- 近期贸易政策对特定非碳钢进口线材产品征收 50% 的关税,引导买家重新转向国内碳钢。

汽车悬架和电网现代化项目依赖于中等直径的多功能性

中等尺寸范围(2.0–6.0 毫米)的钢丝占据了 38.97% 的市场份额,是重工业和住宅需求的理想规格。在美国冷拔钢丝市场,这种特定厚度对于汽车座椅结构至关重要,密歇根州的工厂正集中生产直径 5.5 毫米的规格。与此同时,能源行业也在推动需求增长,匹兹堡的钢铁制造商已提高了专为 AP6 海上风电基础设计的 6 毫米钢丝的产量。高达 390 亿美元的公共交通基础设施建设预算也支撑了这一细分市场,因为这些新建交通枢纽的安全围栏主要采用中等规格的钢丝。此外,2025 年建筑 2030 年规划要求建筑构件的使用寿命达到 50 年,这也促使工程师们选择更粗、更耐用的钢丝,而不是更细的替代品。

住宅经济的进一步巩固了中径钢丝的地位。随着30年期固定抵押贷款利率跌破6.0%,房屋翻新项目的复苏带动了对2毫米至6毫米规格的钉子和挂钩的需求。当钢筋价格飙升至每吨1240美元时,许多建筑商在建筑规范允许的情况下,用中径焊接钢丝代替了粗钢筋。美国冷拔钢丝市场也对电动汽车的蓬勃发展做出了积极响应;联邦政府对充电基础设施的75亿美元投资,大量依赖中径钢丝作为内部保护电缆和充电站组件的材料。

- 2022 年,建筑商完成了约 475,000 套多户住宅单元,为 2mm-6mm 金属丝网创造了持续的基准。

- 建筑用钢进口价格飙升 26%,促使国内采购中等直径钢材。

- 住房市场指数得分徘徊在 40 左右,表明重点在于必要的维修,而这些维修通常使用标准的中等规格五金件。

冷镦应用和建筑紧固件承受中等强度的拉伸需求

中等强度钢丝占据了34.33%的市场份额,是兼顾强度和柔韧性的应用领域不可或缺的主力材料。美国冷拔钢丝市场主要依赖这些等级(通常为1005-1045),因为它们可以冷镦成复杂的紧固件形状而不会开裂。仅碳钢丝这一细分市场就创造了超过97亿美元的收入,凸显了其广泛应用。两党共同签署的基础设施建设协议中批准的5500亿美元新增支出进一步巩固了市场需求,该协议要求大量使用通用螺栓和铆钉。甚至汽车制造商也为特定电池紧固件设定了200兆帕的最低抗拉强度阈值,而中等强度钢丝恰好满足这一要求,且不会像高等级钢丝那样出现脆性问题。

除了重工业之外,中等强度钢丝的多功能性使其在美国冷拔钢丝市场中,在农业和公用事业领域也保持着旺盛的需求。据预测,到2030年,美国工业紧固件市场规模将达到211亿美元,这一增长轨迹高度依赖于中等强度钢丝原料。由于近期25%的关税使得进口钢材的吸引力下降,国内加工商越来越多地转向使用本地生产的钢丝。此外,为价值484亿美元的饮用水基础设施项目生产钢丝的制造商优先考虑中等强度不锈钢和碳钢丝,因为他们看重这些钢丝在承受安装应力的同时保持形状的能力。

- 预计到 2030 年,汽车用钢市场规模将达到 205 亿美元,其中中等强度钢材将构成非结构性部件的大部分。

- 住宅建筑翻新方面的支出支撑了中等强度钉子和螺丝的稳定消耗。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

连续制造推动生产线向高效利用卷绕线材的方向转变

卷绕线材(线轴)占据了高达 58.70% 的市场份额,这主要归功于工业界对自动化和速度的不懈追求。美国冷拔线材市场的工厂正越来越多地转向连续送料设备,以最大限度地减少停机时间。直接使用这些卷绕线材的美国工业紧固件市场,在 2024 年创造了超过 177 亿美元的收入,这证明高速镦头机已成为行业标准。将智能制造传感器集成到卷绕送料线上的工厂报告称,停机时间减少了 34%,这是切割线材无法比拟的关键效率提升。此外,蓬勃发展的“电动汽车高速公路”走廊目前占该地区线材需求的 38%,电池组装配线依赖连续线轴进行不间断的焊接和连接。

经济压力也促使制造商更加青睐卷材,因为他们希望最大限度地降低每一分材料成本。随着美国道路上车辆的平均车龄达到12.6年,由卷材生产的替换弹簧和紧固件的售后市场需求激增。房屋建筑商面临着每栋房屋材料成本增加14,000美元的困境,他们优先选择卷材制作钉子和网片,因为连续生产工艺显著降低了废品率。因此,美国冷拔丝材市场将卷材的应用视为一种经济上的必然选择,而不仅仅是技术上的偏好。

- 每年价值 187 亿美元的建筑用钢材进口主要以卷材形式运抵,以最大限度地提高运输密度。

- 预计到 2030 年,智能制造技术的应用将达到产能的 25%,这就需要采用卷轴式自动化生产线。

- 2025年初,线材价格(线圈的主要原料)下降了2.5%,提高了线圈加工商的利润率。

如需了解更多研究详情:请申请免费样品

竞争格局:战略整合和垂直整合构成了激烈的电线市场竞争格局

美国冷拔丝材市场结构僵化,三大巨头占据了近29%的市场份额,对区域竞争对手构成了巨大的壁垒。安赛乐米塔尔凭借其庞大的全球供应链,牢牢掌控着14.03%的市场份额,成为无可争议的市场领导者,并获得了小型钢厂无法企及的大批量汽车订单。这种权力集中表明该行业已趋于成熟,效率完全取决于产量和原料控制。竞争的激烈程度已从简单的价格战转变为供应链霸权之争;预计到2025年初,原材料成本将出现波动,这些巨头将利用其巨大的采购优势来压缩利润空间,迫使独立加工商要么专注于小众合金,要么面临被收购的命运。

与安赛乐米塔尔共同塑造冷拔丝市场格局的还有纽柯公司和贝卡尔特公司,它们共同引领着冷拔丝市场的战略发展方向。纽柯公司持续积极利用联邦政府1100亿美元的基础设施投资,凭借其垂直整合的电弧炉炼钢厂,确保在市场供应短缺的情况下,建筑级丝材的原料供应依然充足。与此同时,贝卡尔特公司凭借其在先进涂层和高强度应用领域的技术优势,巩固了其市场地位,并在对精度要求高于产量的关键能源和轮胎增强领域占据主导地位。这三家企业在推动创新和产能扩张的同时,也有效地设定了美国冷拔丝市场其他企业必须遵循的价格基准和质量标准,以求在当前的周期中生存下去。

美国冷拔丝市场最新发展动态

- Insteel收购:Insteel于2024年10月以6700万至7000万美元收购了Engineered Wire Products的资产,并于2024年11月26日以510万美元收购了O'Brien Wire Products的资产,从而扩大了其在建筑用焊接钢丝增强材料领域的业务。这些举措增强了Insteel在中西部和德克萨斯州的市场地位。

- Liberty Peoria工厂停产:由于进口产品价格低廉,Liberty Steel USA公司位于伊利诺伊州皮奥里亚的线材工厂自2024年12月6日起停产,超过500名员工被暂时解雇;计划于2025年初重启(实际重启时间为2025年3月)。

- Tree Island Steel受关税影响:该公司2025年第二季度营收(扣除运费后)降至4230万美元,原因是美国关税导致销量下降并迫使供应链进行调整。

- Liberty总部搬迁计划:Liberty Steel公司提议于2025年7月将美国总部从德克萨斯州迁至伊利诺伊州皮奥里亚地区,并寻求伊利诺伊州2500万美元的拨款,该拨款与700个就业岗位和4000万美元的投资挂钩。

- Leggett & Platt重组计划” Leggett & Platt的床上用品业务重组计划于2024年启动,目标是通过优化线材厂和调整生产布局以适应市场需求,从而在2025年底前实现每年4000万至5000万美元的息税前利润增长。

美国冷拔丝市场主要公司

- 纽柯公司

- 贝卡尔特

- 安赛乐米塔尔

- 布鲁克菲尔德电线有限公司

- WCJ朝圣者电讯

- 乌布里希不锈钢和特殊金属公司

- Capital Steel & Wire, Inc.

- 加州细线公司

- 阿拉巴马电线公司

- BCG 网状物

- 斯塔尔德弹簧厂

- 其他主要参与者

市场细分概述

按材料/合金分类

- 碳钢(低碳、中碳、高碳)

- 合金钢

- 不锈钢

- 有色金属(铜、黄铜、铝、青铜)

- 其他的

按产品形式

- 卷绕式电线(线轴)

- 拉直切割线材(棒材/坯料)

- 拉拔棒材/线材(中级)

按直径/尺寸范围

- 微米/精细(<0.5毫米)

- 小(0.5-2.0 毫米)

- 中等(2.0-6.0 毫米)

- 大型(>6.0 毫米)工业

按机械/性能等级

- 低强度/退火

- 中等强度

- 高强度/冷加工/预应力

- 特种产品(弹簧、轴承、油淬钢)

按表面处理方式

- 光亮/抛光

- 镀层(锌/锌镍/磷酸盐/聚合物)

- 润滑剂(绘图润滑剂)

- 酸洗/退火

按最终用途/应用分类

- 汽车

- 建筑施工

- 工业机械

- 石油天然气/能源

- 电气/电子

- 紧固件和五金件

- 医疗的

- 消费品

- 航天

- 其他的

通过分销渠道

- 直销

- 分销商/服务中心

- 金属服务中心

- 在线/电子商务(工业市场)

按地区

- 东北

- 中西部

- 南

- 西方

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |