美国冷标线市场:按材料类型(碳钢(低碳钢,中碳钢,高碳钢),不锈钢,合金钢(镍铬钢,铬 - 葡萄木钢,硼钢,硼钢),非金属金属);电线直径(低于2毫米,2毫米至4毫米,4毫米至6毫米,6毫米至10毫米,10毫米以上);电线形状(圆线,平线,六角线,平方线);应用(螺栓,螺钉,坚果,螺柱,铆钉,销钉,阀,轴承,工具等);最终用户(汽车,航空航天,工业机械,建筑,电子产品等);分销渠道(直接和间接);直径的应用 - 市场规模,行业动态,机会分析和2025- 2033的预测

- 最后更新时间:2025年10月14日 | | 报告编号:AA03251244

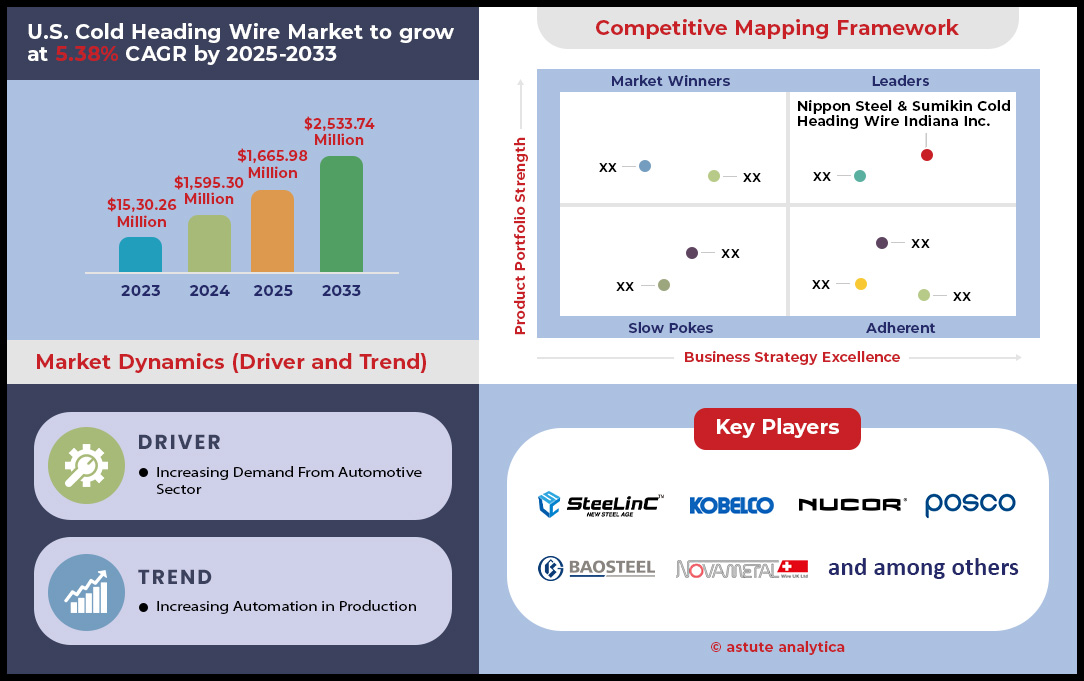

市场情景

在2024年,美国冷标题市场的价值为15.953亿美元,预计到2033年,在2025 - 2033年预测期间,以5.38%的复合年增长率达到了25.3334亿美元的市场估值。

在汽车制造,建筑和工业机械需求不断上升的推动下,美国冷标线市场正在经历强劲的增长。汽车应用仍然是最大的领域,占2024年销售额的41.43%,因为汽车制造商越来越多地采用轻型合金来满足燃油效率标准。在工业机械机械之后,建筑部门在基础设施项目中贡献了16.37%的市场收入。冷标线的多功能性 - 将强度,耐腐蚀性和耐用性加以确保它们对于建筑物,桥梁和可再生能源框架的紧固件仍然至关重要。值得注意的是,由于原材料成本压力和对高级产品的需求不断升级,高质量不锈钢线的平均价格在2024年上升了15%。

市场动态和区域见解

碳钢在材料细分市场中占主导地位,在2024年捕获了美国冷标线市场的39.18%,这是由于其在对航空航天和医疗设备等腐蚀敏感应用中的使用。碳钢电线的价格低20-30%,主要喜欢农业和通用机械的成本敏感应用。得克萨斯州和俄亥俄州成为最高的国家,在2024年共同制造了580,000吨冷标线,并得到了强大的基础设施以及与底特律和休斯敦等汽车枢纽的靠近。像落基山金属和Ampco Metal这样的主要参与者在2024年的自动化和研发上投资了1.2亿美元,从而提高了精确切割和表面处理技术。但是,在放松的贸易限制下,进口竞争,特别是来自中国和土耳其的竞争,威胁到美国生产者的利润率。

可持续性和未来前景

包括美国环保署“清洁钢铁倡议”在内的环境法规正推动美国冷镦线材市场制造商转向可回收合金和更环保的生产方法。到2025年,预计45%的冷镦线材生产商将实现100%的废料再利用,每吨废料可减少25%的碳排放。与此同时,作为关键下游细分市场的紧固件市场,冷镦线材仍占据17%的市场份额。尽管地缘政治紧张局势带来风险,但线材涂层的创新和人工智能驱动的质量控制使美国市场保持主导地位。投资者应关注电动汽车电池和储氢等领域,超细线材在这些领域至关重要。总体而言,随着美国在全球先进材料生态系统中的地位不断巩固,战略合作伙伴关系、可持续制造和研发对于把握这一10亿美元机遇至关重要。

要获得更多见解,请索取免费样品

市场动态

驾驶员:由车辆轻量级合金驱动的汽车需求增长

美国冷标线市场正在经历显着增长,这主要是由于汽车行业的轻量化合金越来越多。截至2025年,这一趋势已经加剧,福特,通用汽车和特斯拉等主要汽车制造商领导了将高级材料纳入其车辆设计的指控。向电动汽车(EV)的转变一直是关键的催化剂,因为制造商努力抵消电池重量并扩展驾驶范围。冷标线制造商的反应是开发了专门的合金,这些合金将强度与减轻重量相结合。例如,与传统的钢丝相比,新的铝 - 扫描合金获得了20%的重量,同时保持了可比的强度。这项创新对于电动电动电池外壳和结构组件特别重要,其中节省重量可直接转化为提高的车辆效率。

这些轻巧的冷标线电线的需求激增,美国汽车行业在2024年消耗了约580,000吨,比上一年增加了15%。到2030年,拜登政府雄心勃勃的50%EV销售目标进一步支持了美国的冷标线市场的这种增长,这推动了汽车制造商加速其向轻量级材料的过渡。此外,在冷标线生产中,高级高强度钢(AHSS)的整合为关键安全组件的应用开辟了新的途径。这些材料可提供出色的碰撞性能,同时减少整体车辆重量。结果,美国汽车应用中AHSS冷标题电线的市场份额已上升到2025年的35%,高于2023年的28%。汽车行业对可持续发展的推动也影响了冷门电线的需求。现在,制造商正在优先考虑具有高可回收性的材料,并与循环经济原则保持一致。自2023年以来,这导致冷标线生产中的回收含量增加了30%。

趋势:EV电池和氢存储应用的上升,促进需求

美国冷标准电线市场正在见证了电动汽车(EV)电池制造和氢存储设施的迅速扩张所驱动的大量需求激增。截至2025年,这种趋势已成为塑造行业局势的主要力量,冷标线在这些新兴技术中起着至关重要的作用。在电动汽车电池扇区中,冷标线对于制造高性能电池组件是必不可少的。电池技术的最新进步(例如固态电池)需要具有增强电导率和耐腐蚀性的专业冷标线。例如,由于其出色的电气和耐用性,镀镍的铜合金线对EV电池终端应用的需求增加了40%。

纳米技术在电池制造中的整合进一步提高了对精确冷标市场的需求。现在,制造商正在生产具有直径小至0.1mm的超细电线,可用于纳米阳极,这些阳极已显示可将电池容量提高高达30%。在过去两年中,这一开发导致美国市场上电动汽车电池应用的专业冷标线生产增加了25%。同时,氢存储部门已成为冷标线的重要消费者。美国能源部的氢射击计划旨在将清洁氢的成本降低80%至每公斤1千公斤,加速了氢存储基础设施的发展。这为用于储罐和配电系统的建造中的高强度,耐腐蚀的冷标线创造了一个新市场。

冷标线生产商的反应是开发专门为氢应用设计的新合金。这些材料,例如先进的奥氏体不锈钢,提供了对氢含糖的耐药性,这是确保存储设施长期完整性的关键因素。自2023年以来,对这些专业电线的需求每年增长50%,反映了美国氢基础设施的迅速扩展。此外,将氢存储与可再生能源的集成为冷标线应用开辟了新的途径。电线制造商现在正在生产复合材料,将传统合金的强度与高级聚合物的轻质特性相结合,以满足集成储能系统的特定需求。

挑战:增加了来自中国和土耳其的进口竞争,影响了价格

由于进口竞争的加剧,尤其是中国和土耳其,美国的冷标线市场面临着巨大的挑战。这项竞争对国内定价策略和市场动态产生了深远的影响,从而为美国制造商提供了复杂的景观。截至2025年,与2023年的水平相比,来自中国和土耳其的冷标线进口量增加了18%,给国内生产者带来了巨大压力。来自中国的冷钢铁产品的平均进口价格在2024年为每吨1,523美元,反映了上一年下降8.2%。同样,从土耳其进口的价格下跌至每吨1,420美元,标志着8%的价格下降了8%。这些降低的价格迫使美国制造商重新评估其定价策略以保持竞争力。这项进口竞争的影响在汽车行业(冷标线的关键消费者)中特别明显。由成本压力和对轻质材料的需求驱动的美国汽车制造商越来越多地转向进口电线,尤其是对于非关键组件而言。自2023年以来,这种转变导致国内生产商的市场份额减少了10%。

为了应对这一挑战,冷标线市场的美国制造商采用了各种策略。有些人专注于开发高价值的专业产品,这些产品不太容易受到价格竞争的影响。例如,用于电动汽车电池应用的先进合金的国内产量增加了30%,因为这些材料需要严格的质量控制和技术专长,而进口竞争对手则难以匹配。此外,美国生产商在自动化和先进的制造技术方面进行了大量投资,以提高效率并降低生产成本。仅在2024年,这些投资总计超过5亿美元,旨在在维持更高质量标准的同时,缩小价格差距。美国政府在应对这一挑战方面也发挥了作用。 2024年,商务部对某些中国和土耳其出口商进行了对所谓的倾销行为进行调查,这可能导致施加反倾销职责。这一行动虽然有争议,但却为国内生产商提供了一些缓解,并强调了冷标线市场中贸易政策与市场动态之间的复杂相互作用。

细分分析

材料:碳钢在美国冷标线市场的优势和战略价值

碳钢在美国冷标线市场的39.18%的市场份额不仅涉及成本,还涉及战略与行业需求的一致性。该材料的成本优势比不锈钢(截至2025年截至2025年的原材料价格上涨22%)的替代品的成本优势使制造商可以将竞争对手降低每吨18%–22%,从而在自动动力和建筑(例如自动驱动市场)中提供价格竞争力。美国钢铁供应链的地缘政治稳定性加强了这种经济优势。超过83%的碳钢是由于《现代钢铁法》下的国内生产回扣,减轻贸易风险并确保稳定供应,即使在全球短缺期间(例如,在2023年,浮游后的钢波动率)。

碳钢的技术优势得到了其平衡的机械剖面的强调。在0.15%–0.30%的碳含量下,它的延展性收益比为1:5.2,是冷形成的理想选择,这是将废料率降低到高量生产线的3.2%的关键因素(不锈钢的7%)。福特和GM等汽车制造商特异性授权ASTM A108碳等级用于悬架组件,利用其公差为±0.0005英寸,抗疲劳阻力为10⁷周期的250 MPa。最终用户还赞成碳钢的适应性:将近60%的建筑紧固件使用电瓦体的变体(每次ASTM A153),在盐喷雾测试中达到24多小时的耐腐蚀性,同时保持成本效益。到2030年,美国能源部的钢生命周期排放量减少了15%,碳生产商投资于还原氢的工厂(例如,USS Energy的Pueblo设施)通过与可持续性趋势保持一致,进一步巩固了其市场的立足点。

直径:4mm – 6mm - 精确制造驱动的Goldilocks范围

直径为4mm至6mm的细分市场通过捕获超过34.41%的市场份额,这是由于其纳米级精确工程以高频冷的形成而占主导地位。该范围内的电线以5μm的表面饰面模具死亡,与较厚的电线相比,每吨的成分产生1.5倍。 Tesla之类的汽车巨头将这些直径用于电动电动电池包装紧固件,其中4.8毫米电线形成3.2毫米直径的螺栓,具有1,200 nm的剪切强度 - 至关重要,至关重要,以减轻12,000-RPM电动机的振动。

建筑和航空航天应用在冷标题市场中进一步验证了这一需求。桥梁连接器(例如,LA中的I-5扩展)使用5.5mm的电线生产具有69 ksi张力强度的ASTM A325螺栓,与铸铁替代品相比,重量减少了20%。在航空航天中,波音787机翼组件现在使用5.5毫米的AN470紧固件,实现-65°F至 +250°F运行范围所需的3A类线(每ASME B1.1)的螺纹公差。自动化革命是中心:Gima的GRF6-1500(在德克萨斯工厂中常见)的机器人压力机以450笔(450杆/分钟)的方式处理4mm – 6mm的电线,与传统系统相比,每分钟生产时间削减了33%。该直径与数据驱动的质量控制(使用激光传感器和AI缺陷预测)的兼容性确保了缺陷率下降到<0.05%,因此,该直径与行业4.0机器的固定工厂中有65%升级到行业4.0机器,使其成为高风险自动化的逻辑选择。

按应用:螺栓 - 无名英雄为29.53%的市场优势加油

Bolts的收入领导源于其作为关键基础设施中不可或缺的失败点的作用。在可再生能源中,螺栓占离岸风力涡轮机的68%的紧固件,直径为12mm的ASTM A490螺栓,将Nacelle组件固定在60 m/s的风载载荷下。 Biden Build Back Booth Better Initiative的6500亿美元分配直接驱动了需求:西雅图的520号公路桥梁更换的项目正在使用模块化螺栓套件,将装配时间降低22%,因此仅需1500万磅/年的冷头电线即可单独使用螺栓。

冷标线市场中螺栓设计方面的技术进步正在重新定义制造商的ROI。石油和天然气管道采用嵌入Zigbee传感器(以2.4 GHz运行)的智能螺栓,以实时监测应变水平,以防止38%的突然失败每年损失32亿美元。合规趋势也发挥了作用:OSHA在工业平台中对防滑紧固件的2024授权需要5.4mm – 6.0mm的电线才能挤出具有45°滚动式旋转图案纹理的螺栓,从而使牵引力提高40%。钢铁厂(如Arcelormittal(美国80%的美国钢铁塔的供应商)现在与耐腐蚀处理的螺栓级电线相结合,在腐蚀性的沿海环境中将生命周期延长了5年。随着联邦基础设施项目需要所有A325/A490螺栓以满足ASTM F1852-24地震标准,螺栓细分市场将以7.65%到2033年的复合年增长率增长,这是该市场的清晰发动机。

形状:圆形电线 - 瑞士军刀物质效率

圆形电线统治为最高形状(市场份额为84.14%),这是由于其在美国冷标线市场中冷的热力学效率。与多边形形状相比,圆形轮廓在标题过程中最多可减少12%,因为在360°表面积的应力分布可最大程度地减少摩擦损失。美国这样的美国制造商通过在连续退火管线中使用圆形电线来节省$ 1.80/kg的电动成本,其中1,000°F的热量将材料降低到85,000 psi的屈服强度而不会变形。

需要精确扭矩控制的应用在很大程度上取决于圆形电线。汽车转向柱(例如,在福特F-150中)使用圆形螺栓,在10,000个热循环后保持95%的额定扭矩(对于发动机舱组件至关重要),而在HEX形替代方案中保留78%。在医疗制造业中,无菌仪表夹利用圆形电线来避免拐角应力,这些压力可能会损害直径为2.5mm的0.5mm壁厚,这是通过冷头电线市场上带有钻石涂层工具的圆形滚筒来实现的规格。形状的适应性扩展到专门应用:3D打印工具(GE航空公司用于涡轮机安装座)需要圆形线的柔韧性,以避免在熔融金属浸润期间变形。随着在航空航天行业的19%的复合年增长率增长的生产,圆形电线将巩固其价值主张,作为混合制造系统的最佳形状。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

要了解有关这项研究的更多信息:索取免费样品

美国冷门电线市场的顶级玩家

- Nippon Steel&Sumikin冷标线印第安纳州公司

- 安赛乐米塔尔

- 纽柯公司

- Baosteel集团公司

- 神户制钢所

- 浦项制铁

- 中央电线行业

- 美国图书馆

- 其他杰出球员

市场细分概述

按材料类型

- 碳钢

- 低碳钢

- 中碳钢

- 高碳钢

- 不锈钢

- 合金钢

- 镍铬钢

- 铬 - 瓦纳德岩钢

- 硼钢

- 非有产金属

通过电线直径

- 低于2毫米

- 2毫米至4毫米

- 4毫米至6毫米

- 6毫米至10毫米

- 高于10毫米

通过电线形状

- 圆线

- 扁平电线

- 六角线

- 方线

按申请

- 螺栓

- 螺钉

- 坚果

- 螺柱

- 铆钉

- 别针

- 阀门

- 轴承

- 工具

- 其他的

按最终用户

- 汽车

- 航天

- 工业机械

- 建造

- 电子产品

- 其他的

按分销渠道

- 直接的

- 间接

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |