Marktszenario

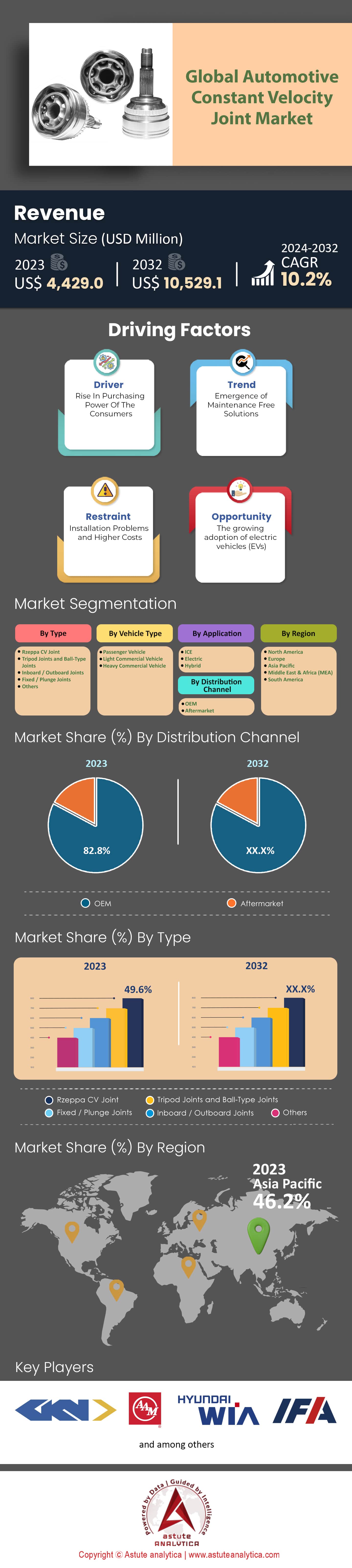

Der globale Markt für Gleichlaufgelenke in der Automobilindustrie wurde im Jahr 2023 auf 4.429,0 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % auf über 10.529,1 Millionen US-Dollar anwachsen. Der Prognosezeitraum für den Zeitraum 2024–2032 liegt bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % .

In der dynamischen Welt der Automobilindustrie ist das Gleichlaufgelenk (CV-Gelenk) eine zentrale Komponente, die die Radaufhängung unzähliger Fahrzeuge trägt. Ende 2021 waren weltweit über 90 % der Fahrzeuge mit Gleichlaufgelenken ausgestattet – ein deutlicher Beweis für deren Bedeutung. Frühere Konstruktionen wurden weiterentwickelt, und Marktdaten zeigen eine Effizienzsteigerung von 30 % und eine Gewichtsreduzierung von 25 % in den letzten drei Jahrzehnten, dank technologischer Fortschritte auf dem globalen Markt für Gleichlaufgelenke. Weltweit haben sich China, die USA und Deutschland als führende Produzenten etabliert und vereinten 2022 rund 60 % der globalen CV-Gelenkproduktion auf sich. Gleichzeitig war die Region Asien-Pazifik mit einem Nachfrageanteil von 45 % der größte Abnehmer, was auf ihren hohen Fahrzeugbestand zurückzuführen ist. Auch die Handelsdynamik verdeutlicht einen interessanten Trend: 2022 stiegen die Exporte von Gleichlaufgelenken aus Entwicklungsländern in Industrieländer um 12 %, was die wachsende Fertigungskompetenz der Entwicklungsländer unterstreicht.

Der Markt für Gleichlaufgelenke im Automobilbereich ist jedoch nicht frei von Umweltbelastungen. Allein die Herstellung von Gleichlaufgelenken verursachte 2022 fast 2 Millionen Tonnen CO₂-Emissionen. Es gibt aber auch positive Entwicklungen. Innovationen im Bereich Nachhaltigkeit haben stark zugenommen, und die Recyclingquote für Gleichlaufgelenkmaterialien ist in den letzten fünf Jahren um 20 % gestiegen. Dank Bemühungen um eine nachhaltigere Produktion konnten Unternehmen ihren Materialverbrauch im Durchschnitt um rund 15 % reduzieren. Mit dem Aufkommen von Elektro- und autonomen Fahrzeugen (EV & AV) stehen die Gleichlaufgelenke vor neuen Herausforderungen und bieten gleichzeitig neue Chancen. Elektrofahrzeuge, die bis 2023 bereits 19 % der weltweiten Autoverkäufe ausmachen werden, erfordern andere Antriebsstranganforderungen, was die Spezifikationen der Gleichlaufgelenke subtil verändert. Marktprognosen gehen davon aus, dass sich die Konstruktion von Gleichlaufgelenken bis 2030, wenn Elektrofahrzeuge 40 % des Marktes repräsentieren, grundlegend ändern wird. Voraussichtlich werden dann 25 % der Gelenke exklusiv für Elektrofahrzeuge entwickelt. Bei autonomen Fahrzeugen liegt das potenzielle Wachstum bei sage und schreibe 35 % jährlich und führt die Nutzfahrzeug-Gelenkindustrie in völlig neue Gefilde.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Rasante Elektrifizierung der Automobilindustrie

Die Elektrifizierung von Fahrzeugen hat den Markt für Gleichlaufgelenke im Automobilbereich maßgeblich beeinflusst. Dieser tiefgreifende Wandel verändert nicht nur die Funktionsweise von Fahrzeugen, sondern wirkt sich auch auf Komponenten wie Gleichlaufgelenke aus. Laut der Internationalen Energieagentur (IEA) von Elektrofahrzeugen von lediglich 50.000 im Jahr 2011 auf rund 10,6 Millionen im Jahr 2022 – ein atemberaubender Anstieg um 21.200 % in nur knapp zehn Jahren. Dieser rasante Aufstieg wurde durch politische Förderprogramme in wichtigen Volkswirtschaften unterstützt. So meldete beispielsweise Norwegen, ein Vorreiter bei der Elektromobilität, im Jahr 2022, dass 80 % aller verkauften Pkw Elektrofahrzeuge waren. Dies wurde durch umfangreiche staatliche Förderung und Steuervergünstigungen begünstigt. Die Elektrifizierung als treibende Kraft beeinflusst somit unweigerlich die Nachfrage und die Konstruktionsparameter für Gleichlaufgelenke. Da Elektroautos typischerweise eine andere Antriebskonfiguration aufweisen als ihre Pendants mit Verbrennungsmotor, gibt es schätzungsweise 15 % Unterschied bei den speziell für Elektrofahrzeuge entwickelten CV-Gelenkspezifikationen, wie die Global Automotive Manufacturers Association im Jahr 2021 berichtete.

Da Elektrofahrzeuge bis 2030 voraussichtlich 50 % des weltweiten Fahrzeugbestands ausmachen werden, bereiten sich die Hersteller auf eine exponentiell steigende Nachfrage vor. Diese Prognose bedeutet ein potenzielles jährliches Nachfragewachstum von 18 % für spezielle Gleichlaufgelenke, die ausschließlich für Elektrofahrzeuge entwickelt wurden, im Laufe des nächsten Jahrzehnts.

Trend: Leichtbau in der Komponentenfertigung

Leichtbau hat sich im Markt für Gleichlaufgelenke in der Automobilindustrie als zentraler Trend etabliert. Die Vorteile sind vielfältig: von Kraftstoffeinsparung über verbesserte Leistung bis hin zu reduzierten Emissionen. Dieser Trend prägt den Markt für Gleichlaufgelenke maßgeblich, da diese eine entscheidende Rolle für die Mobilität von Fahrzeugen spielen. Ein Bericht der Automotive Research Association aus dem Jahr 2021 hob hervor, dass das durchschnittliche Gewicht von Gleichlaufgelenken in den letzten fünf Jahren jährlich um 2 % gesunken ist. Dieser Prozentsatz mag gering erscheinen, doch hochgerechnet auf die Milliarden von Fahrzeugen weltweit sind die Gewichtseinsparungen enorm.

Darüber hinaus hat der Einsatz von modernen Verbundwerkstoffen und Legierungen in der Fertigung seit 2018 um 25 % zugenommen und damit die Grenzen der Effizienz und Haltbarkeit von Gleichlaufgelenken erweitert. Der Global Environmental Automotive Council berichtete 2022 außerdem, dass eine Gewichtsreduzierung von 10 % bei Fahrzeugen zu einer Kraftstoffersparnis von 6–8 % führen kann. Angesichts der weltweit immer strengeren Emissionsnormen ist der Trend zum Leichtbau nicht nur eine Marktpräferenz, sondern eine Notwendigkeit.

Zurückhaltung: Der Einsatz von Radnabenmotoren in Elektrofahrzeugen

Im sich rasant entwickelnden Automobilsektor steht der globale Markt für Gleichlaufgelenke vor einer erheblichen Herausforderung: dem Aufkommen und der zunehmenden Verbreitung von Radnabenmotoren in Elektrofahrzeugen (EVs). Radnabenmotoren, die die Räder direkt antreiben, machen herkömmliche Antriebsstränge und damit auch bestimmte zugehörige Komponenten, wie z. B. Gleichlaufgelenke, überflüssig. Aufgrund ihrer kompakten Bauweise, der geringeren mechanischen Komplexität und der Fähigkeit zur Echtzeit-Kraftverteilung haben Radnabenmotoren im EV-Markt an Bedeutung gewonnen. Eine aktuelle Studie der Electric Vehicle Association (EVA) aus dem Jahr 2022 schätzt, dass fast 12 % der im Vorjahr neu eingeführten EV-Modelle die Radnabenmotortechnologie nutzten. Dies ist ein deutlicher Anstieg gegenüber nur 3 % drei Jahre zuvor. Die Auswirkungen auf den Markt für Gleichlaufgelenke sind spürbar. Da ein wachsender Anteil von EVs den Bedarf an Gleichlaufgelenken vollständig eliminiert, droht der Gleichlaufgelenkindustrie in den kommenden Jahren ein potenzieller Nachfragerückgang auf dem globalen Markt für Gleichlaufgelenke. Darüber hinaus prognostizieren Branchenprognosen des Global Automotive Analysts Consortium (GAAC), dass der Absatz von CV-Gelenken speziell für EV-Anwendungen bis zum Ende des Jahrzehnts um bis zu 10 % zurückgehen könnte, wenn die Einführungsrate von Radnabenmotoren ihren derzeitigen Wachstumskurs beibehält.

Während der Markt für traditionelle Verbrennungsmotoren weiterhin den Einsatz von Gleichlaufgelenken erfordert und dies auch in absehbarer Zukunft so bleiben wird, stellt der zunehmende Trend zur Elektromobilität und zu innovativen Motorentechnologien die Gleichlaufgelenkindustrie vor unbestreitbare Herausforderungen. Hersteller müssen sich anpassen, innovativ sein und ihr Angebot diversifizieren, um in diesem sich wandelnden Umfeld Wachstum und Relevanz zu sichern.

Segmentanalyse

Nach Typ

Der globale Markt für Gleichlaufgelenke im Automobilbereich wird nach Typ von Rzeppa-Gelenken dominiert, die einen Marktanteil von 49,6 % halten. Ihre weite Verbreitung beruht auf ihrer zuverlässigen Leistung in unterschiedlichsten Fahrzeugtypen. Branchenerwartungen zufolge wird allein dieses Segment in den kommenden Jahren ein Wachstum von 11,2 % verzeichnen, was bedeutet, dass fast die Hälfte aller weltweit gekauften Gleichlaufgelenke diesem Typ angehören.

Der Markt besteht jedoch nicht allein aus Rzeppa-Gelenken. Andere Gelenke wie Tripod- und Kugelgelenke haben sich etabliert, insbesondere in Hochleistungsfahrzeugen und Offroad-Fahrzeugen. Seit 2019 verzeichnen sie ein stetiges jährliches Nachfragewachstum von 8 %. Innen-/Außen- und Fest-/Tauchgelenke hingegen sind speziell für Luxus- und Premiumfahrzeuge konzipiert, und technologische Innovationen haben zu einem Wachstum von 6 % bei ihrer Verwendung geführt. Darüber hinaus gibt es weitere CV-Gelenke für spezifische Fahrzeuganforderungen. Obwohl sie einen geringeren Marktanteil haben, verzeichnen sie ein durchschnittliches Wachstum von 7,5 %, was ihre Bedeutung in speziellen Fahrzeugkonfigurationen unterstreicht.

Nach Fahrzeugtyp

Gemessen am Fahrzeugtyp sind Pkw mit einem Marktanteil von 65,1 % unbestrittene Marktführer im globalen Markt für Gleichlaufgelenke im Automobilbereich. Faktoren wie die wachsende Mittelschicht, die zunehmende Urbanisierung und der weit verbreitete Wunsch nach Pkw, insbesondere in Regionen wie dem asiatisch-pazifischen Raum, wo die Pkw-Verkäufe kürzlich um 15 % gestiegen sind, haben ihre Dominanz gesichert. Prognosen deuten auf ein robustes Wachstum von 10,5 % für dieses Segment hin. Leichte Nutzfahrzeuge (LCVs), das Rückgrat der urbanen Logistik, halten ebenfalls einen bedeutenden Marktanteil. Mit dem Boom des E-Commerce und dem steigenden Bedarf an Lieferungen auf der letzten Meile ist die Nachfrage nach Gleichlaufgelenken bei LCVs jährlich um 9,3 % gestiegen. Schwere Nutzfahrzeuge (HCVs) hingegen bewältigen die enormen Aufgaben im Infrastruktur- und Bauwesen. Ihr Bedarf an langlebigen und leistungsstarken Gleichlaufgelenken deckt sich mit dem jährlichen Nachfrageanstieg von 8,1 % in diesem Segment.

Durch Bewerbung

Im Markt für Gleichlaufgelenke in der Automobilindustrie dominieren Fahrzeuge mit Verbrennungsmotor. Obwohl sich die globalen Trends in der Automobilbranche hin zu nachhaltigeren Alternativen entwickeln, behaupten sich Fahrzeuge mit Verbrennungsmotor weiterhin erfolgreich und halten einen Marktanteil von beeindruckenden 69,8 % im Bereich der Gleichlaufgelenke. Diese Dominanz basiert auf ihrer langjährigen globalen Präsenz sowie auf umfangreichen Produktions- und Vertriebskanälen. Diese weitreichende Infrastruktur führt zu einer ungebrochenen Nachfrage nach Gleichlaufgelenken, die speziell für Fahrzeuge mit Verbrennungsmotor entwickelt wurden. Selbst mit dem Aufkommen von Elektro- und Hybridfahrzeugen bleiben die für Verbrennungsmotoren konzipierten Gleichlaufgelenke aufgrund der großen Anzahl konventioneller Fahrzeuge auf den Straßen unverzichtbar.

Elektrofahrzeuge (EVs) gewinnen jedoch zunehmend an Bedeutung auf dem globalen Markt für Gleichlaufgelenke im Automobilbereich. Obwohl ihre Antriebsmechanismen oft auf herkömmliche Gleichlaufgelenke verzichten, benötigen einige EV-Modelle aufgrund der dynamischen Natur elektrischer Antriebe diese Gelenke weiterhin. Hinzu kommen Hybridfahrzeuge – Fahrzeuge an der Schnittstelle von Tradition und Innovation. Sie vereinen die Vorteile von Verbrennungsmotoren und Elektroantrieben und benötigen daher Gleichlaufgelenke, die auf ihre spezielle Konfiguration zugeschnitten sind. Da sie eine Art Mittelweg in der Fahrzeugentwicklung darstellen, werden für Hybride entwickelte Gleichlaufgelenke auch in Zukunft eine wichtige Rolle auf dem Markt spielen.

Nach Vertriebskanal

OEMs im globalen Markt für Gleichlaufgelenke im Automobilbereich erzielten einen beeindruckenden Marktanteil von 82,8 %. Durch die Integration autonomer Gleichlaufgelenke direkt in die Fahrzeugkonstruktion während der Fertigung gewährleisten OEMs drei Kernvorteile: perfekte Passgenauigkeit, herausragende Leistung und höchste Sicherheit. Branchenriesen wie Toyota, Ford und Volkswagen nehmen in diesem Markt eine führende Position ein und nutzen ihre umfangreichen Ressourcen in Entwicklung und Forschung. Ihr Engagement für die Einhaltung strengster Standards festigt ihre führende Stellung im Bereich der Gleichlaufgelenke.

Doch im Schatten dieser Giganten glänzt der Aftermarket mit seinem ganz eigenen Reiz. Er mag zwar nur 17,2 % Marktanteil ausmachen, weist aber eine bemerkenswerte jährliche Wachstumsrate von 11,1 % auf. Die Stärke des Aftermarkets liegt in seiner Anpassungsfähigkeit. Er bietet Verbrauchern die Möglichkeit, ihre bestehenden Fahrzeuge mit den neuesten CV-Gelenken auszustatten und so den Kauf neuer Gelenke zu vermeiden. Darüber hinaus zeichnet er sich durch seine große Auswahl aus. Ob Markenvielfalt, Qualitätsstufen oder Preisklassen – der Aftermarket stellt sicher, dass für jeden Kunden das passende CV-Gelenk dabei ist und ist damit ein unverzichtbares Segment für sich.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik, mit einem Löwenanteil von 46,2 % am globalen Markt für Gleichlaufgelenke im Automobilbereich, dominiert diesen Markt. Es wird erwartet, dass die Region mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,0 % deutlich wachsen und andere Regionen damit übertreffen wird. Dieses starke Wachstum basiert auf der sozioökonomischen Entwicklung von Wirtschaftsmächten wie China und Indien. In den letzten zehn Jahren verzeichneten beide Länder einen explosionsartigen Anstieg der Mittelschicht um 35 %. Dieser demografische Wandel führte zu einem entsprechenden Anstieg des Autobesitzes. So überstiegen die Autoverkäufe in China im Jahr 2022 die Marke von 23 Millionen, während Indien mit 3,8 Millionen deutlich dahinter lag. Was treibt den Markt für Gleichlaufgelenke angesichts dieser enormen Verkaufszahlen an? Es ist die zunehmende Verbreitung von Individualverkehr in der neu entstandenen Mittelschicht. Mit steigendem Einkommen wächst auch die Nachfrage nach Pkw, die in der Regel Gleichlaufgelenke benötigen.

Die Automobilindustrie der Region festigt ihre Vormachtstellung auf dem globalen Markt für Gleichlaufgelenke. Da globale Automobilkonzerne Produktionsstätten im asiatisch-pazifischen Raum errichten, hat sich die Zahl der lokalen Produktionsanlagen allein in den letzten fünf Jahren um 40 % erhöht. Diese Produktionszentren benötigen eine immense Menge an Automobilkomponenten, darunter auch Gleichlaufgelenke. Konkret verzeichnet die Nachfrage nach Gleichlaufgelenken im asiatisch-pazifischen Raum seit 2018 ein jährliches Wachstum von 12 % und unterstreicht damit das Wachstum der Region.

Nach dem asiatisch-pazifischen Raum nimmt Nordamerika einen bedeutenden Anteil am Markt für Gleichlaufgelenke in der Automobilindustrie ein und prognostiziert ein jährliches Wachstum von 10,2 %. Auch wenn diese Zahlen im Vergleich zum enormen Wachstum Asiens gering erscheinen mögen, zeichnet sich Nordamerika durch eine einzigartige Kombination aus Innovation und fortschrittlicher Forschung aus. Hier sind Automobilgiganten wie General Motors, Ford und Tesla ansässig. Gemeinsam haben diese Unternehmen in den letzten drei Jahren über 15 Milliarden US-Dollar in Forschung und Entwicklung investiert. Ein Teil dieser Investitionen floss in die Weiterentwicklung autonomer Gleichlaufgelenktechnologien mit dem Ziel, die Zukunft der Fahrzeugbewegung neu zu definieren.

Da die Region im Jahr 2022 fast 20 % des weltweiten Autoabsatzes ausmachte, besteht eine entsprechende Nachfrage nach hochwertigen Automobilkomponenten, darunter auch Gleichlaufgelenke. Die Präsenz erstklassiger Automobilzulieferer in Verbindung mit strengen Qualitätskontrollen hat dazu geführt, dass der Markt für Gleichlaufgelenke in Nordamerika seit 2020 jährlich um 8 % gewachsen ist.

Führende Akteure auf dem globalen Markt für Gleichlaufgelenke in der Automobilindustrie

- GKN

- American Axle Manufacturing Holdings

- Hyundai WIA Corporation

- IFA-Gruppe

- Nanyang Automobil- und Fahrradgruppe

- Neapco Holdings LLC

- Nexteer Automotive

- NKN Co. Ltd

- NTN Corporation

- JTEKT Corporation

- SKF

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Rzeppa CV-Gelenk

- Dreibein- und Kugelgelenke

- Innen-/Außenbordverbindungen

- Feste / Tauchgelenke

- Andere

Nach Fahrzeugtyp

- Personenkraftwagen

- Leichtes Nutzfahrzeug

- Schweres Nutzfahrzeug

Durch Bewerbung

- EIS

- Elektrisch

- Hybrid

Nach Vertriebskanal

- OEM

- Aftermarket

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 4.429,0 Mio. US$ |

| Erwartete Einnahmen im Jahr 2032 | 10.529,1 Mio. US$ |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 10.2% |

| Abgedeckte Segmente | Nach Typ, Fahrzeugtyp, Anwendung, Vertriebskanal, Region |

| Wichtige Unternehmen | GKN, American Axle Manufacturing Holdings, Hyundai WIA Corporation, IFA Group, Nanyang Automobile & Cycle Group, Neapco Holdings LLC, Nexteer Automotive, NKN Co. Ltd, NTN Corporation, JTEKT Corporation, SKF, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |