Markt für digitale Chirurgietechnologien: Nach Komponenten (Hardware, Software und Dienstleistungen); Produkttyp (Chirurgische Navigation und Visualisierung, Chirurgische Simulation, Chirurgische Planung, Chirurgische Datenanalyse); Technologie (KI und Big Data, IoT und Robotik, Erweiterte Realität (AR/VR/MR) und Sonstige); Anwendung (Allgemeinchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, Orthopädische Chirurgie, Urologische Chirurgie, Gynäkologische Chirurgie, Augenchirurgie und Sonstige); Endnutzer (Krankenhäuser, Ambulante Operationszentren, Kliniken und Sonstige); Region – Marktanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 29. Oktober 2025 | | Bericht-ID: AA0723543

Marktübersicht

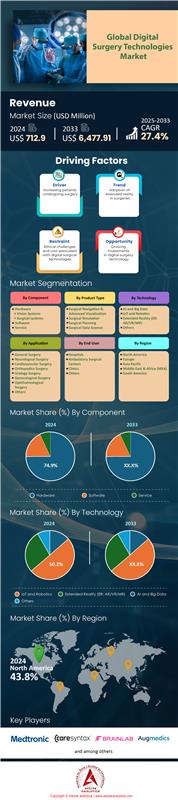

Der Markt für digitale chirurgische Technologien wurde im Jahr 2024 auf 712,9 Millionen US-Dollar geschätzt und soll bis 2033 einen Wert von 6.477,91 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,4 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Nach Produkt aufgeschlüsselt, hielt das Segment der chirurgischen Navigation und fortschrittlichen Visualisierung den größten Marktanteil mit über 59,8 % des globalen Marktes.

- Technologisch gesehen hatte das Segment IoT und Robotik den größten Anteil und machte über 50,2 % des globalen Marktes aus.

- Im Hinblick auf die Anwendung dominierte die gynäkologische Chirurgie den globalen Markt für digitale Operationstechnologien mit einem beträchtlichen Anteil von 27,6 %.

- Nordamerika hält mit über 43,80 % den Löwenanteil.

Der dramatische Anstieg der Eingriffszahlen sorgt für eine starke Dynamik im Markt für digitale Chirurgietechnologien. So werden im Jahr 2024 voraussichtlich 3 Millionen Operationen jährlich robotergestützt durchgeführt. Allein im Jahr 2024 kamen die Systeme von Intuitive Surgical bei 2.683.000 Eingriffen zum Einsatz. Entsprechend beschleunigen sich die Systeminstallationen: Das Unternehmen installierte im letzten Quartal 2024 493 da Vinci-Systeme und im dritten Quartal 2025 weitere 427. Damit erreichte die Gesamtzahl der installierten da Vinci-Systeme bis September 2025 10.763. Diese Zahlen verdeutlichen die weltweit stark steigende Nachfrage von Gesundheitsdienstleistern nach digitalen Chirurgieplattformen.

Darüber hinaus weitet sich diese Nachfrage auf neue Versorgungsbereiche aus. Die Anzahl der von Medicare zertifizierten ambulanten Operationszentren (ASCs) stieg bis 2024 auf 6.377 und eröffnete damit einen bedeutenden neuen Kanal für die Einführung dieser Technologie. Auch die Begeisterung der Chirurgen ist ein entscheidender Nachfragetreiber: Bis 2024 wurden über 60.000 Chirurgen an da Vinci-Systemen geschult. Mehr als 2.500 Chirurgen nutzen bereits das neue da Vinci 5-System, was die rasante Verbreitung von Plattformen der nächsten Generation verdeutlicht. Die Schulung von über 15.000 medizinischen Fachkräften durch CAE Inc. im Jahr 2024 unterstreicht die tiefgreifende Bedeutung dieser fortschrittlichen chirurgischen Instrumente.

Grundlage dieses Wachstums sind ein hohes finanzielles Vertrauen und ein günstiges regulatorisches Umfeld im Markt für digitale Chirurgietechnologien. Robotik-Startups konnten im ersten Halbjahr 2024 beeindruckende 4,2 Milliarden US-Dollar an Finanzmitteln einwerben. Hochkarätige Investitionen, wie beispielsweise die 110-Millionen-Dollar-Finanzierungsrunde von MMI im Februar 2024, bestätigen das große Vertrauen der Investoren. Gleichzeitig etablieren sich die regulatorischen Rahmenbedingungen zunehmend. Für 2024 werden über 200 KI-basierte Medizinprodukte mit FDA-Zulassung erwartet. GE HealthCare verfügt bereits jetzt (Stand 2025) über 100 FDA-zugelassene KI-Systeme und bietet damit eine solide Basis für die weitere Marktexpansion.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Erschließung neuer Chancen im Markt für digitale chirurgische Technologien

- Die Entwicklung chirurgischer Nanorobotik eröffnet eine entscheidende Chance: Diese mikroskopisch kleinen Roboter, die sich im menschlichen Gefäßsystem bewegen können, gehen von theoretischen Modellen in die praktische Anwendung über. Junge Unternehmen ziehen beträchtliches Risikokapital an, um Nanobots für die hochpräzise Medikamentenabgabe an Krebszellen und die Beseitigung von Arterienverstopfungen zu entwickeln. Das Potenzial, Eingriffe auf zellulärer Ebene durchzuführen, eröffnet völlig neue Therapiegebiete und schafft eine Nachfrage nach hochentwickelten Steuerungs- und Bildgebungssystemen – ein sich entwickelnder Milliardenmarkt.

- Augmented-Reality-Technologie (AR) revolutioniert die chirurgische Navigation: Über die reine Visualisierung hinaus integrieren AR-Systeme im Bereich digitaler Chirurgietechnologien Patientendaten in Echtzeit, fortschrittliche Bildgebung und KI-gestützte prädiktive Analysen direkt in das Sichtfeld des Chirurgen. So entsteht ein „digitaler Zwilling“ des Patienten auf dem OP-Tisch. Unternehmen entwickeln AR-Headsets und -Software, die die kognitive Belastung reduzieren und die chirurgische Präzision verbessern, indem sie wichtige Informationen auf den Patienten projizieren. Das Potenzial liegt in der Entwicklung nahtloser, intuitiver Plattformen, die sich in bestehende Robotersysteme integrieren lassen und so die chirurgische Präzision steigern und die Operationszeiten verkürzen.

Gesundheitseinrichtungen gehen erhebliche, langfristige finanzielle Verpflichtungen ein

Gesundheitseinrichtungen tätigen erhebliche, langfristige finanzielle Verpflichtungen und unterstreichen damit die steigende Nachfrage im Markt für digitale Operationstechnologien. Krankenhäuser schließen mittlerweile häufig mehrjährige Anschaffungspläne ab; über 300 unterzeichneten 2024 Mietkaufverträge für Operationsroboter der nächsten Generation. Ein führendes Gesundheitsnetzwerk hat beispielsweise 150 Millionen US-Dollar für die Anschaffung von Robotersystemen bis 2025 bereitgestellt. Die Vorabinvestition ist beträchtlich, da die durchschnittlichen Investitionskosten für einen einzelnen Operationssaal mit Robotertechnik im Neubau eines Krankenhauses mittlerweile 3,5 Millionen US-Dollar übersteigen. Diese Investition beschränkt sich nicht nur auf den Kauf, sondern umfasst auch Serviceverträge, die Krankenhäuser durchschnittlich 175.000 US-Dollar pro Gerät und Jahr für die Wartung ausgeben.

Darüber hinaus ist die Infrastruktur zur Unterstützung dieser Systeme ein zentraler Investitionsbereich im Markt für digitale Chirurgietechnologien. Im Jahr 2024 begannen mindestens 500 medizinische Zentren mit der Modernisierung ihrer Operationssäle, um neue Roboterplattformen integrieren zu können. Der Bedarf an Fachkräften spiegelt sich auch in der Finanzplanung wider: Über 1.200 neue Stellen für Koordinatoren für robotergestützte Chirurgie wurden 2024 finanziert. Zusätzlich investieren Krankenhäuser massiv in die Dateninfrastruktur und geben durchschnittlich 500.000 US-Dollar pro Einrichtung für Plattformen zur Analyse chirurgischer Daten aus. Zur Unterstützung dieser Programme überstiegen die Spenden für Zentren für robotergestützte Chirurgie an Krankenhäusern im Jahr 2024 200 Millionen US-Dollar, während Universitätskliniken 800 Trainingssimulatoren für robotergestützte Chirurgie anschafften. Infolgedessen haben über 400 Krankenhäuser spezielle Lenkungsausschüsse eingerichtet, um diese laufenden Investitionen zu steuern.

Der stark steigende Verbrauch von Instrumenten für Eingriffe spiegelt eine tiefgreifende klinische Integration wider

Der stetig steigende Verbrauch von verfahrensspezifischen Instrumenten unterstreicht die tiefgreifende klinische Integration, die den Markt für digitale Chirurgietechnologien prägt. Jeder robotergestützte Eingriff erfordert Einweg- oder Mehrweginstrumente und generiert so einen erheblichen Umsatz. So wurden beispielsweise im Jahr 2024 weltweit über vier Millionen robotergestützte Instrumentensets ausgeliefert. Insbesondere der Absatz von patentierten robotergestützten Klammer- und Gefäßversiegelungsinstrumenten wird voraussichtlich im Jahr 2025 1,5 Millionen Einheiten erreichen. Die Kosten für diese Verbrauchsmaterialien sind beträchtlich, da die durchschnittlichen Kosten für eine einzelne Prostatektomie im Jahr 2024 bei etwa 2.800 US-Dollar lagen. Folglich kann ein Krankenhaus mit hohem Patientenaufkommen allein für robotergestützte chirurgische Verbrauchsmaterialien leicht über zwei Millionen US-Dollar pro Jahr ausgeben.

Die Nachfrage nach Instrumenten im globalen Markt für digitale Chirurgietechnologien wird immer spezialisierter. So wurden beispielsweise im Jahr 2024 über 50 neue, hochspezialisierte Roboterinstrumente für Nischeneingriffe eingeführt. Die Lieferkette wurde entsprechend erweitert, und über 100 Drittanbieter produzieren mittlerweile kompatibles Zubehör. Auch die Logistik für die Verwaltung dieser Produkte hat sich weiterentwickelt; schätzungsweise 25.000 Fachkräfte aus der Krankenhausversorgung sind nun in den Beschaffungsprozess eingebunden. Der Markt für verwandte Artikel wie Roboterendoskop-Schutzhüllen und Reinigungssysteme verzeichnete ebenfalls ein signifikantes Wachstum mit einem Absatz von 5 Millionen Einheiten im Jahr 2024. Schließlich wurden im Jahr 2024 über 1.200 Patente für neuartige robotergestützte chirurgische Instrumente angemeldet, und ambulante Operationszentren bestellten über 5.000 Instrumenten-Startersets. Innovation und Marktexpansion beschleunigen sich somit.

Segmentanalyse

Chirurgische Navigations- und Visualisierungsführungen mit beispielloser Klarheit

Der Marktanteil von 59,8 % im Bereich der digitalen Chirurgietechnologien für chirurgische Navigation und fortschrittliche Visualisierung ist auf den hohen Bedarf an Präzision bei komplexen Eingriffen zurückzuführen. Chirurgen verlassen sich zunehmend auf diese Systeme, um eine detaillierte Echtzeitkarte der Patientenanatomie zu erhalten. Dies ist entscheidend, um die Invasivität zu minimieren und die Behandlungsergebnisse zu verbessern. Die Integration von Technologien wie Augmented-Reality-Overlays und 3D-Bildgebung ermöglicht eine GPS-ähnliche Navigation – ein Faktor, der durch erhebliche Investitionen und Innovationen unterstrichen wird. So sicherte sich beispielsweise das KI-gestützte 3D- Medizinbildgebungsunternehmen Axial3D im Jahr 2024 18,2 Millionen US-Dollar an Fördermitteln, um patientenspezifische chirurgische Lösungen weiterzuentwickeln. Dieser Investitionstrend wird durch die Risikokapitalfinanzierung für Startups im Bereich der chirurgischen Robotik zusätzlich verdeutlicht. Diese überstieg 2023 860 Millionen US-Dollar und zog auch 2024 weiterhin Investoren an.

Die Dynamik zeigt sich auch in behördlichen Zulassungen und Produkteinführungen. Johnson & Johnson plante 2024, für sein chirurgisches Robotersystem Ottava für Weichteilgewebe eine Ausnahmegenehmigung der FDA für Prüfpräparate zu beantragen, um klinische Studien zu beginnen. Ebenfalls 2024 erhielt Zeta Surgical eine neue FDA-Zulassung für sein Kranialnavigationssystem, wodurch die Kompatibilität von Software und Zubehör im Markt für digitale Chirurgietechnologien verbessert wurde. A4Lab strebt 2025 die FDA-Zulassung für sein chirurgisches Navigationssystem an, das die Operationsvorbereitungszeit auf eine Minute reduziert. Diese Fortschritte erweitern die Anwendungsmöglichkeiten moderner Bildgebung in verschiedenen chirurgischen Fachgebieten. Der globale Markt für 3D-gedruckte Operationsmodelle, ein wichtiges Visualisierungsinstrument, wurde 2024 auf 68,62 Milliarden US-Dollar geschätzt. Eine Umfrage unter 1.000 US-amerikanischen Chirurgen aus dem Jahr 2024 ergab zudem, dass 85 % davon überzeugt sind, dass Technologien wie Virtual Reality die chirurgische Ausbildung deutlich verbessern können. Der globale Markt für C-Bögen, die für Echtzeit-Bildgebung unerlässlich sind, wurde 2025 auf 2,32 Milliarden US-Dollar geschätzt.

- Das in Amsterdam ansässige Unternehmen Surgical Reality sicherte sich 2025 neue Finanzmittel, um seine 3D-chirurgische Bildgebungstechnologie weiterzuentwickeln.

- Der 22. jährliche Workshop für fortgeschrittene Bildgebungsmethoden im Januar 2025 wird Forscher zusammenbringen, um über neue Mikroskopietechniken zu diskutieren.

- Im November 2025 findet eine Konferenz statt, auf der klinische Studien zur intraoperativen molekularen Bildgebung in der Krebschirurgie erörtert werden.

Gynäkologische Chirurgie führt die Anwendung mit der höchsten Akzeptanz von Robotern an

Die gynäkologische Chirurgie hat sich mit einem Marktanteil von 27,6 % einen bedeutenden Anteil am Markt für digitale Operationstechnologien gesichert und zählt damit zu den führenden Anwendungsgebieten. Diese Dominanz ist vor allem auf die hohe Anzahl von Eingriffen wie Hysterektomien und Myomektomien zurückzuführen, die erheblich von der Präzision und dem minimalinvasiven Ansatz robotergestützter Systeme profitieren. Die Komplexität dieser Eingriffe, die oft in beengten Beckenräumen durchgeführt werden, macht die verbesserte Beweglichkeit und 3D-Visualisierung robotergestützter Plattformen besonders vorteilhaft. Dies führt zu geringerem Blutverlust, kürzeren Krankenhausaufenthalten und einer schnelleren Genesung der Patientinnen. Der globale Markt für chirurgische Robotik in der Gynäkologie wurde im Jahr 2023 auf 3,1 Milliarden US-Dollar geschätzt und soll weiter wachsen.

Die hohe Akzeptanzrate spiegelt sich in der Vielzahl der Eingriffe auf dem Markt für digitale Operationstechnologien wider. Seit ihrer Einführung wurden über 14 Millionen roboterassistierte Operationen in allen Fachbereichen durchgeführt, wobei die Gynäkologie einen wesentlichen Beitrag leistet. Eine bibliometrische Analyse der roboterassistierten Chirurgie in der gynäkologischen Onkologie identifizierte 561 relevante Publikationen zwischen 2005 und 2025, was auf eine rege Forschungstätigkeit hindeutet. Die Nachfrage treibt auch die Innovation spezialisierter Roboterplattformen voran. Im Oktober 2025 startete Medtronic eine klinische Studie für sein Hugo™ RAS-System zur Anwendung in gynäkologischen Eingriffen, an der bis zu 70 Patientinnen in fünf US-amerikanischen Krankenhäusern teilnehmen werden. Darüber hinaus ist die Single-Port-Roboterchirurgie eine sich rasant entwickelnde Technik. Eine umfassende Literaturrecherche im Februar 2024 unterstreicht ihren zunehmenden Einsatz in der Gynäkologie. Weltweit haben mittlerweile über 76.000 Chirurgen eine Ausbildung in roboterassistierter Chirurgie absolviert.

- Im Jahr 2024 erhielt das Maestro-System von Moon Surgical, das bei über 200 gynäkologischen und anderen Operationen eingesetzt wird, die FDA-Zulassung; eine breitere Markteinführung wird für 2025 erwartet.

- Eine im Jahr 2025 veröffentlichte retrospektive Studie analysierte 260 Patientinnen, die sich zwischen 2013 und Mai 2024 einer roboterassistierten Myomektomie unterzogen hatten.

- Bis Ende 2025 werden schätzungsweise fast 111.000 US-amerikanische Frauen die Diagnose einer gynäkologischen Krebserkrankung erhalten haben, viele von ihnen werden sich einer Operation unterziehen müssen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Internet der Dinge und Robotik revolutionieren chirurgische Eingriffe durch intelligente Automatisierung

Das Segment IoT und Robotik dominiert den globalen Markt für digitale Chirurgietechnologien mit einem Anteil von 50,2 % und hat den Operationssaal grundlegend verändert. Treiber dieser Dominanz ist die Fähigkeit der Technologie, die chirurgische Präzision zu verbessern, die Genesungszeit zu verkürzen und minimalinvasive Eingriffe zu ermöglichen. Die rasante Verbreitung von Systemen wie der da Vinci-Plattform von Intuitive Surgical verdeutlicht die Entwicklung der Branche. Im Jahr 2024 wurden rund 2,68 Millionen Eingriffe mit da Vinci-Systemen durchgeführt. Das Unternehmen setzte seinen Erfolgskurs fort und installierte 2024 1.526 da Vinci-Systeme, ein Anstieg gegenüber 1.370 im Jahr 2023. Bis Ende 2024 überstieg die Gesamtzahl der installierten Systeme von Intuitive 10.600 Einheiten.

Die Finanzinvestitionen in diesem Sektor unterstreichen seine Bedeutung im Markt für digitale Operationstechnologien. Bis September 2025 hatten Unternehmen im Bereich der chirurgischen Robotik 462 Millionen US-Dollar an Eigenkapital eingeworben – ein deutlicher Anstieg gegenüber den 305 Millionen US-Dollar im gleichen Zeitraum 2024. Innovation ist ebenfalls ein Schlüsselfaktor: Intuitive Surgical installierte 2024 nach der FDA-Zulassung im März 362 seiner neuen da Vinci 5-Systeme. Diese Systeme der nächsten Generation wurden in ihrer ersten Vermarktungsphase 2024 bereits in über 32.000 Eingriffen eingesetzt. Die installierte Basis soll weiter wachsen, sodass die Anzahl der da Vinci-Systeme bis zum dritten Quartal 2025 10.763 erreichen wird. Ein weiterer Beleg für das Wachstum: In einer präklinischen Studie im Jahr 2024 wurden 20 ferngesteuerte roboterassistierte Eingriffe erfolgreich demonstriert. Im Juni 2024 wurde außerdem der MISSO-Operationsroboter von Meril für Kniegelenkersatz eingeführt.

- Die Gesamtzahl der bisher auf da Vinci-Plattformen durchgeführten Eingriffe beläuft sich mittlerweile auf fast 17 Millionen.

- Intuitive Surgical rechnet mit einem Wachstum des Eingriffsvolumens für da Vinci um 13 bis 16 Prozent im Jahr 2025.

- Die erste Fernoperation im Weltraum wurde 2024 erfolgreich durchgeführt und demonstrierte damit die Machbarkeit der Telechirurgie.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika behauptet seine unübertroffene Führungsrolle bei der Einführung digitaler Operationstechnologien und dem Markt für digitale Operationstechnologien

Nordamerika, mit einem Marktanteil von über 43,80 %, bleibt dank substanzieller Investitionen und tiefgreifender klinischer Integration das Epizentrum des Marktes. Die schiere Anzahl der Eingriffe unterstreicht diese Dominanz: Allein in den USA wurden 2024 über 2,6 Millionen roboterassistierte Operationen durchgeführt. Dies stellt einen deutlichen Anstieg gegenüber dem Vorjahr dar. Auch kanadische Krankenhäuser bauen ihre Kapazitäten rasant aus und planen für 2025 die Installation von mindestens 40 neuen Robotersystemen. Die Investitionen in spezialisierte Ausbildungen sind ebenfalls hoch, wie die über 600 Stipendienplätze für roboterassistierte Chirurgie belegen, die für das akademische Jahr 2025 in den USA und Kanada angeboten werden.

Die Ausweitung auf ambulante Einrichtungen ist ein entscheidender Wachstumstreiber. So integrierten beispielsweise im US-amerikanischen Markt für digitale Operationstechnologien über 800 ambulante Operationszentren im Jahr 2024 robotergestützte Operationsplattformen. Darüber hinaus investierten US-amerikanische Medizintechnikunternehmen im selben Jahr insgesamt mehr als 4 Milliarden US-Dollar in die Forschung und Entwicklung von chirurgischen Robotern. Dieses finanzielle Engagement treibt Innovationen voran, was sich deutlich an der 5.000. Installation des mobilen C-Bogen-Systems Zenition von Philips in einer US-amerikanischen Einrichtung Ende 2025 zeigt. Ein weiterer wichtiger Meilenstein: Die US-amerikanische Veteranenbehörde führte im Jahr 2024 über 15.000 robotergestützte Operationen durch. Zudem erwarben US-amerikanische Krankenhäuser im selben Jahr mehr als 1.000 neue chirurgische Simulationssysteme. Schließlich betreiben mindestens 250 amerikanische Krankenhäuser mittlerweile fünf oder mehr verschiedene chirurgische Robotersysteme, was auf eine breite Akzeptanz in den Einrichtungen hindeutet.

Asien-Pazifik entwickelt sich zu einem globalen Zentrum für rasante Innovation

Der Markt für digitale Chirurgietechnologien im asiatisch-pazifischen Raum zeichnet sich durch ein explosives Wachstum und einheimische Innovationen aus. China ist ein bedeutender Akteur: Chinesische Hersteller installierten 2024 über 300 neue Operationsroboter in chinesischen Krankenhäusern. Beeindruckenderweise erreichte das Land im November 2024 einen wichtigen Meilenstein mit einem Weltrekord für eine interkontinentale Telechirurgie über 12.000 Kilometer. Parallel dazu macht Indien große Fortschritte und führte 2024 mit über 170 installierten Robotern rund 60.000 roboterassistierte Operationen durch. Das indische SSI-Mantra-System wurde seit seiner kürzlichen Zulassung bereits in über 150 urologischen Eingriffen eingesetzt. Das japanische Hinotori-System, das 2020 zugelassen wurde, ist mittlerweile in über 40 japanischen Krankenhäusern im Einsatz. Auch das südkoreanische Revo-i-System gewinnt international an Bedeutung und konnte bis Anfang 2025 Bestellungen aus acht verschiedenen Ländern verzeichnen.

Europa konzentriert sich auf tiefe klinische Integration und spezialisierte Ausbildung

Europa festigt seine Position auf dem Markt für digitale Chirurgietechnologien durch systematische Einführung und einen starken Fokus auf die Weiterbildung von Chirurgen. So treibt beispielsweise der britische National Health Service (NHS) die Entwicklung maßgeblich voran und führt derzeit jährlich 70.000 roboterassistierte minimalinvasive Operationen durch. Auch in Deutschland überstieg die Zahl der roboterassistierten Knie- und Hüftgelenkersatzoperationen im Jahr 2024 die Marke von 25.000, was die hohe Verbreitung dieser Technologie in der Orthopädie belegt. Die Ausbildung bleibt auf dem gesamten Kontinent eine zentrale Priorität. Beispielsweise schulte die ORSI Academy in Belgien im Jahr 2024 über 1.000 Chirurgen aus verschiedenen Ländern in fortgeschrittenen Robotertechniken. Frankreich vergab im selben Jahr mehr als 50 Forschungsstipendien speziell für die Entwicklung KI-gestützter chirurgischer Plattformen. Dieses Innovationsengagement spiegelt sich auch darin wider, dass das spanische Unternehmen Rob Surgical bis 2025 voraussichtlich 50 seiner neuen Bitrack-Systeme in europäischen Krankenhäusern installieren wird. Darüber hinaus wurden 2024 über 30 europaweite klinische Studien für neue Roboterchirurgieplattformen initiiert, was auf eine vielversprechende Zukunft hindeutet.

Die 9 wichtigsten aktuellen Entwicklungen auf dem Markt für digitale Chirurgietechnologien

- Distalmotion sicherte sich im September 2024 in einer von Revival Healthcare angeführten Finanzierungsrunde über 130 Millionen US-Dollar, um die kommerzielle Expansion seines chirurgischen Roboters Dexter in ganz Europa zu beschleunigen.

- Noah Medical sammelte im April 2023 in einer Serie-B-Finanzierungsrunde 150 Millionen Dollar ein, um sein Galaxy-System, eine Roboterplattform für die navigierte Bronchoskopie, zu skalieren.

- Medical Microinstruments (MMI) hat im Februar 2024 in einer Serie-C-Finanzierungsrunde 110 Millionen US-Dollar eingesammelt, um die Expansion seines Symani Surgical Systems für mikrochirurgische Eingriffe zu unterstützen.

- Moon Surgical sicherte sich im Mai 2023 in einer Finanzierungsrunde 55,4 Millionen US-Dollar, um die Markteinführung seines Maestro-Robotersystems für laparoskopische Operationen zu unterstützen.

- Karl Storz kündigte im April 2024 seine Absicht an, Asensus Surgical zu übernehmen und dabei fortschrittliche digitale und robotergestützte chirurgische Verfahren zu integrieren.

- Ronovo Surgical schloss im September 2025 eine Serie-D-Finanzierungsrunde über 67 Millionen US-Dollar ab, die von der Risikokapitalsparte von Johnson & Johnson angeführt wurde, um seine Roboterplattform Carina weiterzuentwickeln.

- EndoQuest Robotics sicherte sich im April 2024 in einer Serie-C-Finanzierungsrunde 42 Millionen US-Dollar, um sein flexibles endoluminales Robotersystem für gastrointestinale Eingriffe weiterzuentwickeln.

- Stryker schloss die Übernahme von Artelon im Juni 2024 ab und erweiterte damit sein Portfolio an Weichteilfixierungssystemen für robotische und biologische Reparaturverfahren.

- Agilis Robotics sammelte zwischen Ende 2023 und 2024 rund 10 bis 13 Millionen US-Dollar an Finanzmitteln für seine flexible Roboterplattform für urologische Operationen ein.

Wichtige Akteure auf dem globalen Markt für digitale chirurgische Technologien

- Augmedics Ltd.

- Brainlab AG

- Caresyntax Inc

- Centerline Biomedical

- DASH Analytics

- EchoPixel Inc.

- FundamentalVR

- Medtronic plc

- Mimic Technologies, Inc.

- Novadaq Technologies Inc.

- Osso VR Inc.

- Surgical Science Sweden AB

- VirtaMed AG

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Hardware

- Bildverarbeitungssysteme

- Chirurgische Systeme

- Software

- Service

Nach Produkttyp

- Chirurgische Navigation und fortgeschrittene Visualisierung

- Chirurgische Simulation

- Operationsplanung

- Chirurgische Datenwissenschaft

Durch Technologie

- KI und Big Data

- IoT und Robotik

- Erweiterte Realität (ER: AR/VR/MR)

- Andere

Durch Bewerbung

- Allgemeinchirurgie

- Neurochirurgie

- Herz-Kreislauf-Chirurgie

- Orthopädische Chirurgie

- Urologische Chirurgie

- Gynäkologische Chirurgie

- Augenchirurgie

- Andere

Vom Endbenutzer

- Krankenhäuser

- Ambulante Operationszentren

- Kliniken

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |