Marktübersicht

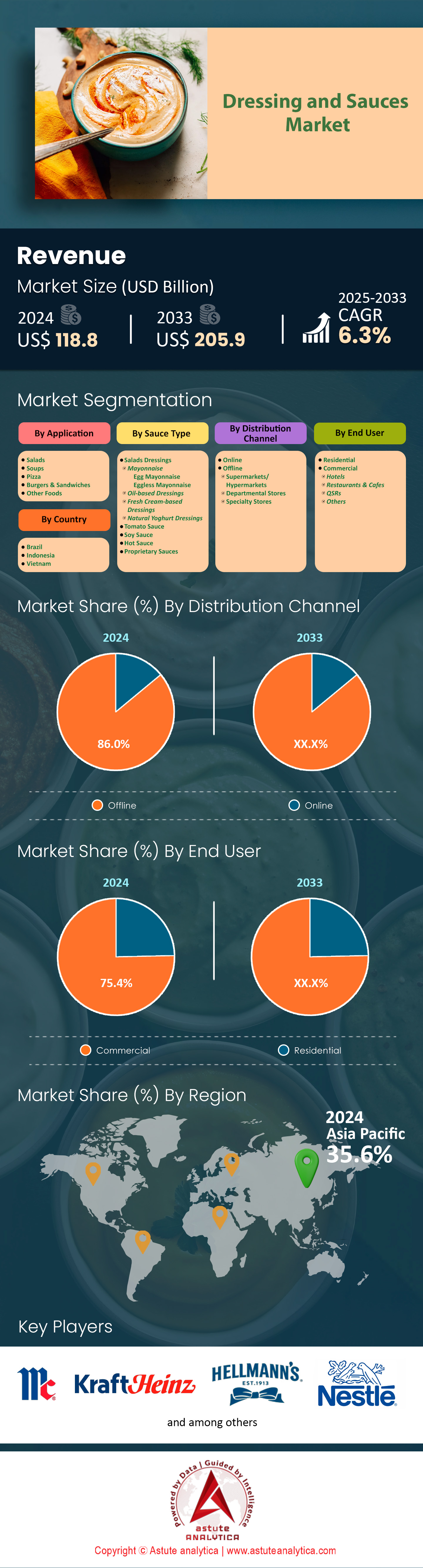

Der Markt für Dressings und Saucen wurde im Jahr 2024 auf 118,8 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von 205,9 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse

- Der asiatisch-pazifische Raum ist führend auf dem Markt für Dressings und Saucen.

- Nach Produktart betrachtet, hat Sojasauce den größten Marktanteil und macht einen bedeutenden Anteil des Weltmarktes aus.

- Aufgrund der hohen Nachfrage konnte sich Pizza an der Spitze des Marktes behaupten.

- Gemessen am Vertriebskanal wird die Vertriebskanallandschaft des Marktes vom Offline-Segment dominiert.

- Bei den Endverbrauchern ist die Nachfrage nach Dressings und Saucen bei gewerblichen Konsumenten am höchsten.

Die Nachfrage nach Dressings und Saucen auf dem globalen Markt wird sich bis 2025 grundlegend verändern und sich von rein funktionalen Produkten hin zu dem entwickeln, was Branchenexperten als „Geschmackstourismus“ bezeichnen. Konsumenten geben sich nicht mehr mit Standard-Würzmitteln zufrieden; sie suchen aktiv nach extremen Geschmackserlebnissen. Dies zeigt sich im regelrechten Schärfe-Wettlauf, bei dem Produkte wie die „No No“-Sauce von Hungryboy mit unglaublichen 6.000.000 Scoville-Einheiten (SHU) neue Maßstäbe setzen.

Gleichzeitig besteht eine Gegennachfrage nach „präziser Wellness“. Gesundheitsbewusste Verbraucher treiben die Nachfrage nach neu formulierten Grundnahrungsmitteln an, wie beispielsweise Hellmanns pflanzlicher Mayonnaise, die jetzt einen reduzierten Gehalt an gesättigten Fettsäuren aufweist. Der Markt für Dressings und Saucen ist im Grunde zweigeteilt: Die einen jagen viralen, hochwirksamen Produkten hinterher, während die anderen Transparenz bei Inhaltsstoffen in medizinischer Qualität fordern, um die neuen Natriumrichtlinien der FDA zu erfüllen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wettbewerbsumfeld: Legacy-Infrastruktur kämpft gegen agile Markenrevolution

Der Wettbewerb im Markt ist geprägt vom Zusammenprall kapitalstarker Traditionskonzerne und agiler, innovativer Unternehmen. Kraft Heinz und Kikkoman dominieren den Infrastrukturbereich und investieren Milliarden in die Modernisierung ihrer Lieferketten. Kikkomans 800-Millionen-US-Dollar-Werk in Wisconsin und Kraft Heinz' 3-Milliarden-US-Dollar-Produktionsstrategie in den USA unterstreichen ihr langfristiges Engagement für hohe Produktionsmengen. Am anderen Ende des Spektrums erobern Herausforderermarken im globalen Markt für Dressings und Saucen wie Truff, Fly By Jing und Bachan's signifikante Marktanteile. Truff beispielsweise nutzt über 250.000 Fünf-Sterne-Bewertungen, um Premiumpreise zu rechtfertigen und beweist damit, dass digitale Kundenbindung genauso wirkungsvoll ist wie physische Infrastruktur.

Regionale Wirtschaftsmächte: US-Produktion boomt, Großbritannien führt bei Nachhaltigkeit

Gemessen an aktuellen Investitionsdaten bleiben die USA das Zentrum für Produktionsinnovationen und Konsumvolumen im globalen Markt für Dressings und Saucen. Insbesondere Wisconsin hat sich zu einem wichtigen Produktionsstandort entwickelt und beherbergt 2024 bedeutende Expansionen von Kikkoman und Nestlé. Auch Großbritannien ist ein bedeutender Markt und Vorreiter im Bereich nachhaltiger Verpackungen, wie die ambitionierten Initiativen von Hellmann’s und Heinz zur Plastikreduzierung in ganz Großbritannien belegen. Obwohl der Konsum global ist, basieren die Wachstumstrends für 2025 – insbesondere süß-scharfe Geschmacksrichtungen und Ranch-Variationen – stark auf dem nordamerikanischen Konsumverhalten, welches wiederum die globale Produktentwicklung beeinflusst.

Anwendungsverschiebungen: Kochmüdigkeit treibt die Nachfrage nach komplexen Marinaden und Dips an

Der Einsatz von Saucen im Markt für Dressings und Saucen hat sich von einfachen Tischgewürzen zu komplexen kulinarischen Zutaten entwickelt. Dippen ist nach wie vor ein Haupttreiber, befeuert durch den Snack-Boom, doch Kochsaucen erfreuen sich wieder wachsender Beliebtheit, da Verbraucher Restaurantgerichte zu Hause nachkochen möchten. Die zunehmende „Kochmüdigkeit“ hat geschmacksintensive Marinaden unverzichtbar gemacht. Die Popularität von japanischer Barbecue-Sauce (Bachan's) und Chili-Chips (Fly By Jing) zeigt beispielsweise, dass Verbraucher diese Produkte nutzen, um einfachen Gerichten mehr Textur und Raffinesse zu verleihen und Saucen so quasi als Abkürzung zum Gourmetkochen einsetzen.

Konvergenz der Endnutzer: Fast-Food-Marken erobern die Regale im Lebensmitteleinzelhandel

Im Markt für Dressings und Saucen sind private Haushalte und die Gastronomie die Hauptabnehmer, wobei die Grenzen zwischen ihnen zunehmend verschwimmen. Fast-Food-Ketten drängen aggressiv in den Supermarkt, um Hobbyköche zu gewinnen. Chick-fil-A kann durch die Erweiterung seines Dressing- Sortiments im Einzelhandel den Umsatz mit dem Essen zu Hause steigern. Gleichzeitig verarbeiten Gastronomiebetriebe wie Domino's riesige Mengen – 26 Millionen Pfund Dipbecher –, was zeigt, dass die „Dip-Kultur“ für die Rentabilität von Restaurants entscheidend ist. Daher entwickeln Marken Verpackungen, die sich sowohl für Lieferbestellungen als auch für den Verkauf im Supermarktregal eignen.

Preisdynamik: Die „Premiumisierungslücke“ und die Ökonomie der Knappheit

Die Preisstrategien offenbaren einen Markt für Dressings und Saucen, der durch unterschiedliche Wertvorstellungen stark gespalten ist. Es besteht eine deutliche „Premiumisierungslücke“: Craft-Marken wie Truff erzielen Preise von über 3,00 US-Dollar pro Unze, während etablierte Marken wie Frank’s RedHot nur 0,29 US-Dollar kosten. Wettbewerbsfähigkeit beschränkt sich nicht mehr allein auf Preiskämpfe; es geht um Markenwert und Knappheit. Limitierte Editionen wie die Heinz „Barbiecue“-Sauce nutzen künstliche Verknappung, um den Absatz zum vollen Preis anzukurbeln und beweisen damit, dass Konsumenten bereit sind, für Neuheit und soziales Prestige einen Aufpreis zu zahlen.

Lokalisierungsstrategie: Spezifische regionale Authentizität ersetzt generische Geschmacksprofile

Die Lokalisierung treibt das Wachstum des Marktes für Dressings und Saucen voran, indem sie authentische internationale Aromen in die Regale des Massenmarktes bringt. Der Erfolg von Bachan's und Fly By Jing beweist, dass amerikanische Verbraucher bereit für spezifische regionale asiatische Aromen – wie japanisches BBQ und Sichuan Crisp – sind, anstatt für generische „asiatische“ Saucen. Dieser Trend zwingt die großen Hersteller zur Anpassung; Heinz' „Hot 57“ mit Jalapeño und Chipotle ist eine direkte Antwort auf den Trend zu Aromen des amerikanischen Südwestens. Die Lokalisierung stellt sicher, dass globale Marken in spezifischen kulturellen Nischen relevant bleiben und beugt so einer Geschmacksermüdung vor.

Neue Trends: Verpflichtungen zur Kreislaufwirtschaft und die Entwicklung von „Clean Label“-Konzepten

Nachhaltigkeit und Rezepturen mit dem „Clean Label“-Konzept prägen die aktuellen Trends im Markt für Dressings und Saucen. So zeigen Upfields Zusage, zwei Milliarden Plastikbecher zu ersetzen, und Walkers' Verzicht auf Neuplastik, dass Umweltverantwortung heute als Standard gilt. Gleichzeitig hilft die Umbenennung hin zu „pflanzlich“ – weg vom Begriff „vegan“ – Marken wie Hellmann's, die große Zielgruppe der Flexitarier zu erreichen, ohne die breite Masse der Käufer zu verprellen.

Zukunftsaussichten: Regulatorische Vorgaben und Texturinnovationen prägen das Wachstum der nächsten Generation im Markt für Dressings und Saucen.

Die unmittelbare Zukunft liegt in der Einhaltung gesetzlicher Vorschriften und innovativen Texturen. Angesichts der bevorstehenden Natrium-Ziele der FDA-Phase II im Jahr 2024 bietet sich Marken, die natriumarme Produkte entwickeln können, ohne dabei auf Geschmack zu verzichten, eine enorme Chance – ein Kunststück, das Hidden Valley mit seinem Cheezy Ranch bereits vollbracht hat. Darüber hinaus wird die Textur der nächste entscheidende Faktor sein. Wie die „Crunch“-Innovationen von Fly By Jing zeigen, werden Saucen mit einem haptischen Erlebnis im Mund flüssige, eindimensionale Saucen voraussichtlich übertreffen. Der Markt ist bereit für Hightech-Produktionsverfahren, die reinere, knusprigere und nachhaltigere Würzmittel ermöglichen.

Segmentanalyse

Geschmacksdominanz durch den Aufstieg der Sojasaucenvarianten

Sojasauce dominiert den Markt und ist unangefochtener Marktführer im Bereich der Dressings und Saucen. Diese Vormachtstellung verdankt das Segment dem massiven Ausbau der Produktionskapazitäten und der gesicherten Rohstoffversorgung. Die Kikkoman Corporation, ein Branchenriese, nahm 2024 ihre neue, 800 Millionen US-Dollar teure Brauerei in Wisconsin in Betrieb, um die stark steigende Nachfrage in Nordamerika zu decken. Die weltweite Sojabohnenproduktion erreichte 2024 mit 422,3 Millionen Tonnen einen Rekordwert und sicherte Brauereien damit eine kontinuierliche Rohstoffversorgung. Allein Brasilien trug mit beeindruckenden 169 Millionen Tonnen zur Ernte 2024/25 bei und sicherte so die Lieferkette für die Massenproduktion von Saucen. Darüber hinaus profitieren Marken, die in traditionelle Fermentation investieren, von der steigenden Nachfrage der Verbraucher nach komplexen Aromen. Hochwertige Honjozo-Brauverfahren, die über sechs Monate dauern, sind heute ein fester Bestandteil des Marketings. Kikkoman feierte 2024 sein 50-jähriges Bestehen in den USA und unterstrich damit die langfristige Zukunftsfähigkeit dieser Produktkategorie.

- Die neue Kikkoman-Anlage in Jefferson erstreckt sich über eine Fläche von 240.000 Quadratfuß, um die Produktion zu maximieren.

- Im Rahmen von Expansionsprojekten in Wisconsin entstehen 83 dauerhafte, hochbezahlte Arbeitsplätze im produzierenden Gewerbe.

- Bei den kürzlich auf den Markt gebrachten natriumarmen Produkten wurde eine Reduzierung des Salzgehalts um 43 % erreicht.

Hersteller von Dressings und Saucen reagieren auf die Bedürfnisse gesundheitsbewusster Verbraucher, ohne dabei auf den charakteristischen Umami-Geschmack zu verzichten. Helle Sojasauce hat sich als Marktführer etabliert und ist aufgrund ihrer Vielseitigkeit in Wokgerichten und Marinaden beliebt, da sie die Farbe der Speisen nicht verändert. Die Yamasa Corporation und andere Wettbewerber melden Patente für Konservierungsmethoden an, die die Frische ohne künstliche Zusatzstoffe bewahren. Auch glutenfreie Tamari-Varianten erfreuen sich zunehmender Beliebtheit und kommen so diätetischen Einschränkungen entgegen, ohne den authentischen Geschmack zu beeinträchtigen. Marken nutzen Soja als „fünften Geschmack“, um auch in nicht-asiatische Küchen Fuß zu fassen und integrieren es beispielsweise in BBQ-Mischungen und Salatdressings. Kikkomans Entscheidung, ein drittes Werk in den USA zu errichten, unterstreicht das anhaltende Wachstum der Branche. Daher übertrifft diese Produktkategorie weiterhin andere Würzmittel sowohl in Bezug auf die Regalfläche als auch auf die Haushaltsdurchdringung.

Pizza-Anwendungen sichern sich Spitzenposition beim Soßenkonsum

Pizza bleibt der wichtigste Absatzmarkt für Saucen und Dressings. Treiber dieser Entwicklung sind die kontinuierliche Expansion großer Ketten und die anhaltende Beliebtheit von Tiefkühlprodukten. Domino's Pizza betreibt Ende 2024 weltweit über 21.700 Filialen und fungiert damit als riesiger Absatzkanal für Tomaten- und Weißweinsaucen. Allein in den ersten beiden Quartalen des Jahres 2025 eröffnete die Kette fast 400 neue Standorte, was den Bedarf an Saucen für den Gastronomiebereich deutlich steigerte. Im Einzelhandel lagen die Verkaufszahlen für Tiefkühlpizza in den USA 2024 bei rund 1,4 Milliarden Einheiten, was eine stetige Nachfrage nach fertigen Saucen sichert. Red Baron allein setzte im Berichtszeitraum 2024 Tiefkühlpizzen im Wert von 1,4 Milliarden US-Dollar um und bestätigte damit das hohe Absatzvolumen im Lebensmitteleinzelhandel. Das zu Nestlé gehörende Unternehmen DiGiorno folgte dicht dahinter mit einem Umsatz von 1,3 Milliarden US-Dollar und unterstreicht damit, dass der Pizzakonsum zu Hause ein entscheidender Faktor für den Markt für Saucen und Dressings ist.

- Domino's verkauft täglich rund 3 Millionen Pizzen über sein weltweites Netzwerk.

- Wegmans brachte im Mai 2025 die Tiefkühlpizza Amore im römischen Stil auf den Markt.

- Buddy's Pizza hat im Jahr 2025 sein Tiefkühlsortiment auf die Supermarktregale im Mittleren Westen ausgeweitet.

Die vielseitigen Einsatzmöglichkeiten von Pizza lassen den Markt für Dressings und Saucen über die klassische Tomatenbasis hinaus florieren. Pizzen mit dünnem Boden, die 2024 den größten Marktanteil hatten, benötigen spezielle, hochviskose Saucen, um ein Durchweichen zu verhindern, was technische Innovationen vorantreibt. Der Inflationsdruck im Jahr 2024 veranlasste 13 % der Restaurantkunden, auf Tiefkühlpizza umzusteigen, wodurch sich das Saucenvolumen effektiv vom Gastronomiebereich in den Einzelhandel verlagerte, ohne dass die Gesamtnachfrage zurückging. Marken wie Papa John's bringen weiterhin zeitlich begrenzte Saucen-Sorten auf den Markt und halten so das Interesse der Verbraucher hoch. Ranch-Dressing hat sich ebenfalls als Pizza-Begleitung etabliert und bietet die Möglichkeit, zwei Saucen für eine Mahlzeit zu verwenden. Die zunehmende Verbreitung von Lieferküchen, die sich auf Pizza spezialisiert haben, verstärkt die Nachfrage nach Saucen in großen Mengen zusätzlich. Letztendlich sorgt die kontinuierliche Eröffnung neuer Pizzerien dafür, dass dieses Segment weiterhin den größten Marktanteil hält.

Gewerbliche Endkunden treiben das Volumen im Gastronomiebereich an

Gewerbliche Abnehmer, vorwiegend aus dem HORECA-Sektor (Hotels, Restaurants, Catering), stellen den größten Abnehmer von Dressings und Saucen dar. Die Anzahl der Restaurants in den USA überstieg 2024 die Millionengrenze und schuf damit einen vielfältigen und stetig wachsenden Bedarf an Großpackungen an Würzmitteln. Syscos 19.000 Lieferfahrzeuge sind rund um die Uhr unterwegs, um dieses riesige Netzwerk mit allem von Ketchup bis Demi-Glace zu versorgen. Die Nachfrage wird zusätzlich durch die Erholung des Reise- und Gastronomiemarktes angekurbelt; Syscos Umsatz in Frankreich erreichte 2024 1,7 Milliarden Euro, was auf eine starke Rückkehr des Konsums im europäischen Gastronomiebereich hindeutet. Großküchen benötigen Konsistenz und Mengen, die für Endverbraucher nicht relevant sind, was die Produktion von Dressings und Saucen in Gallonen-Gebinden vorantreibt. Allein im dritten Quartal 2024 stieg die Anzahl der internationalen Domino's-Filialen um 184, was das Ausmaß des Bedarfs an Saucenzutaten in Großküchen verdeutlicht.

- Der Umsatz der US-amerikanischen Restaurantbranche belief sich im Jahr 2024 auf fast 899 Milliarden US-Dollar.

- 70 % der US-Restaurants sind Einzelbetriebe, die einen spezialisierten Vertrieb benötigen.

- Die Erholung des Airline-Caterings treibt die Nachfrage nach Soßenpäckchen für Einzelportionen an.

Institutionelle Abnehmer im Markt für Dressings und Saucen, wie Schulen, Krankenhäuser und Betriebskantinen, tragen ebenfalls maßgeblich zu dieser Marktführerschaft bei. Fast-Casual-Ketten wie Chipotle treiben den Trend zur „Saucenindividualisierung“ voran und zwingen Lieferanten dazu, eigene Mischungen in großen Mengen herzustellen. Die rasante Expansion von Ghost Kitchens und Foodtrucks hat eine neue Kundengruppe im gewerblichen Bereich geschaffen, die auf vorgefertigte, hochwertige Saucen angewiesen ist, um die Personalkosten zu minimieren. Syscos flächendeckendes Netzwerk ermöglicht es dem Unternehmen, diese kleinen Gewerbebetriebe effizient zu beliefern. Darüber hinaus deutet der Umstieg von 13 % der Verbraucher auf Tiefkühlpizza auf eine Nachfrage nach vorgefertigten Saucenprodukten für den Einzelhandel hin. Der Umfang der täglichen Essenszubereitung im gewerblichen Bereich übertrifft den Verbrauch in Privathaushalten bei Weitem. Daher bleiben professionelle Küchen der wichtigste Wachstumsmotor für Dressings und Saucen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Offline-Einzelhandelskanäle kontrollieren die Vertriebslandschaft

Vertriebsgeschwindigkeit: Strategische Logistik und digitale Kanäle beschleunigen die Verfügbarkeit

Stationäre Einzelhandelsgeschäfte dominieren weiterhin den Markt für Dressings und Saucen. Sie profitieren von großzügigen Regalflächen und dem Vorteil von Impulskäufen. Walmart, der Einzelhandelsriese, erreichte 37 % des US-amerikanischen Online-Lebensmittelhandels, setzt aber weiterhin auf sein stationäres Filialnetz und betrieb 2024 über 4.600 Filialen in den USA. Das Unternehmen modernisiert derzeit 650 Filialen, um die Regale mit frischen Lebensmitteln und Würzmitteln hervorzuheben und Dressings und Saucen prominent zu präsentieren. Um dieses hohe Warenaufkommen zu bewältigen, baut Walmart fünf neue, hochmoderne Distributionszentren für verderbliche Waren. Das erste dieser Zentren soll 2024 vollständig in Betrieb gehen. Kunden bevorzugen den stationären Handel, um Viskosität und Verpackungsqualität vor dem Kauf visuell zu prüfen. Auch Costco hat sein Angebot an Würzmitteln in Großpackungen erweitert und spricht damit preisbewusste Familien an.

- Sysco betreibt weltweit 340 Distributionszentren zur Unterstützung der Offline-Lebensmittellogistik.

- Impulskäufe an den Kassenschlangen im Einzelhandel tragen maßgeblich zum Absatz von Einzelportions-Gewürzen bei.

- Aldi und seine Eigenmarken bauen ihre physische Präsenz im Regal aggressiv aus.

Die Lieferketteninfrastruktur des stationären Einzelhandels ist für schwerflüssige Produkte wie Dressings und Saucen deutlich robuster als die rein digitalen Netzwerke. Sysco beliefert 730.000 Kundenstandorte und stellt sicher, dass Saucen zuverlässig in den Regalen und Restaurantküchen landen. Das Unternehmen besitzt 75 % seiner Lieferflotte und garantiert so die Kontrolle über die Kühlkette im stationären Handel. Verkostungsstationen in Supermärkten erlebten 2024 ein starkes Comeback und wandelten Testkäufe direkt in Verkäufe neuer Dressing- und Saucensorten um. Recyclingprogramme für Glasflaschen, wie sie beispielsweise von 7-Eleven angeboten werden, fördern den Kundenbesuch und stärken so den stationären Kreislauf. Darüber hinaus bewahrt das haptische Erlebnis der Auswahl hochwertiger, handwerklich hergestellter Saucen das „Schatzsuche“-Erlebnis, das Online-Shopping nur schwer nachbilden kann. Daher bleiben traditionelle Supermärkte und Verbrauchermärkte unangefochtene Marktführer im Massenabsatz.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Entwicklung hin zu Clean Label und Innovationen im Bereich scharfer Aromen

Nordamerika bleibt der Wertschöpfungsmotor der globalen Branche, angetrieben durch hohe verfügbare Einkommen und einen deutlichen Trend hin zu komplexen Geschmacksprofilen. Der Markt für Dressings und Saucen in der Region hatte 2024 einen Wert von rund 23,8 Milliarden US-Dollar, wobei die USA den größten Umsatz generierten. In diesem Marktumfeld behauptete Ranch-Dressing seine führende Position mit einem Marktanteil von 21,3 % im Jahr 2024. Dieses Segment beschränkt sich längst nicht mehr nur auf Salate; es hat sich zu einem universellen Dip für Pizza und Chicken Wings entwickelt, was die Marken zu aggressiven Innovationen anregt. So nutzte beispielsweise Hidden Valley Ranch den wachsenden Trend zu süß-scharfen Aromen und brachte im April 2025 sieben neue Geschmacksrichtungen auf den Markt, darunter Cajun Blackened und Sweet BBQ Ranch, um jüngere Zielgruppen anzusprechen.

Darüber hinaus ist die Marktdurchdringung von Dressings und Saucen in den USA weiterhin enorm: Über 90 % der amerikanischen Haushalte werden 2024 regelmäßig Mayonnaise oder Dressing kaufen. Die Verbraucherpräferenzen entwickeln sich jedoch weiter. Die Nachfrage nach Produkten mit natürlichen Inhaltsstoffen hat die Hersteller zu Rezepturänderungen gezwungen. Ölbasierte Dressings mit Avocado und Olivenöl machen mittlerweile 36,7 % des Marktes aus. Diese Entwicklung deutet auf eine starke Ablehnung von Maissirup mit hohem Fruktosegehalt durch die Verbraucher hin, die stattdessen hochwertige, gesunde Fette bevorzugen.

Asien-Pazifik: Industrielle Fermentation im Maßstab und Fusionswachstum

Der asiatisch-pazifische Markt für Dressings und Saucen zeichnet sich durch eine einzigartige Marktdualität und Dominanz aus. Der hohe Marktanteil ist auf die massive industrielle Skalierung traditioneller Saucen in Ostasien zurückzuführen, während in Südasien westliche Würzmittel rasant übernommen werden. China hat seine Rolle als globaler Produktionsmotor gefestigt: Die Sojasaucenproduktion erreichte 2024 ein Volumen von 439.000 Tonnen. Das Land entwickelte sich zudem zu einem Nettoexporteur und exportierte weltweit 233.000 Tonnen Sojasauce – ein Anstieg um 18 %, der seine dominante Stellung in der Lieferkette unterstreicht. Japan nutzt weiterhin seinen Ruf für Qualität; obwohl der Inlandsverbrauch nachgelassen hat, blieb der Exportwert mit über 12 Milliarden Yen robust, da hochwertige, handwerklich hergestellte Sojasaucen neue lukrative Märkte in Europa und den USA erschlossen.

Umgekehrt erlebt der indische Markt für Dressings und Saucen einen Boom westlicher Würzmittel, angetrieben durch veränderte Ernährungsgewohnheiten in den Städten. Der indische Mayonnaise-Markt erreichte 2024 ein Volumen von 485 Millionen US-Dollar, insbesondere getrieben durch das Segment der „eifreien“ Varianten, das die über 30 % vegetarische Bevölkerung des Landes bedient. Diese Entwicklung verdeutlicht, dass sich Ostasien auf den Export traditioneller Fermentationsprodukte konzentriert, während Südasien zu einem wichtigen Wachstumsmarkt für cremige, emulgierte Dressings wird.

Europa: Dominanz der Eigenmarken und nachhaltige Volumensteigerung

Der europäische Markt für Dressings und Saucen ist weltweit führend bei Eigenmarken und verändert die Dynamik des Einzelhandels grundlegend. 2024 erreichten Eigenmarken einen Rekordanteil von 38,1 % am Gesamtumsatz des Lebensmitteleinzelhandels und generierten 352 Milliarden Euro Umsatz. Die Schweiz führt diesen Trend mit einem beispiellosen Eigenmarkenanteil von 52 % an und zwingt nationale Marken zu schnellen Innovationen, um ihre Regalfläche zu rechtfertigen. Spanien und Portugal sind derzeit die am schnellsten wachsenden Märkte für Eigenmarken-Würzmittel mit einem Zuwachs von 1,2 %. Dies zeigt, dass europäische Verbraucher Wert auf ein gutes Preis-Leistungs-Verhältnis legen, ohne dabei Kompromisse bei der Qualität einzugehen.

Trotz des vorangegangenen Inflationsdrucks erholt sich der Markt für Dressings und Saucen deutlich. Der Gesamtabsatz steigt 2024 um 1,27 %. Nachhaltigkeit bleibt der wichtigste Faktor neben dem Preis in ganz Europa. In Deutschland legten die Umsätze mit Bio-Lebensmitteln um 5,7 % zu, was Saucenhersteller dazu veranlasste, recycelbare Glasverpackungen und biobasierte Verschlüsse einzuführen, um die strengen Umweltauflagen zu erfüllen. Der europäische Markt ist daher geprägt vom Wettbewerb zwischen hochwertigen, nachhaltigen Marken und den dominanten, preisgünstigen Produkten der Einzelhändler.

Die 10 wichtigsten aktuellen Entwicklungen auf dem Markt für Dressings und Saucen

- Hidden Valley Ranch: Im April 2025 wurde das Produktportfolio aggressiv um sieben neue Geschmacksrichtungen erweitert, darunter Kickin' Cajun Blackened Ranch, und es wurden umgedrehte "Easy Squeeze"-Flaschen eingeführt, um Abfall zu minimieren.

- Kewpie Corporation: Eröffnete im Mai 2025 eine neue Produktionsstätte in Tennessee und verdreifachte damit ihre US-Produktionskapazität für Mayonnaise und tief geröstete Sesam-Dressings.

- Mizkan America: Erwarb im Juli 2025 die Marke Zing Zang und nutzte die Reichweite der Marke für Küchenmixer, um in den Bereich kulinarischer Saucen und Marinaden zu expandieren.

- The Marzetti Company: Das Unternehmen, das früher unter dem Namen Lancaster Colony firmierte, hat sich im Juli 2025 offiziell umbenannt, um seinen einzigartigen Fokus auf Dressings für den Einzelhandel und die Gastronomie zu unterstreichen.

- Kraft Heinz: Im Februar 2025 brachte Kraft Heinz die Produktlinie „Flavor Tour“ auf den Markt, die sich mit mexikanisch, koreanisch und thailändisch inspirierten Dipsaucen an die Generation Z richtet.

- McCormick & Company: erweiterte seine Marke Cholula im Mai 2025 um Cholula Cremosa, eine Linie cremiger scharfer Saucen, sowie um Produkte mit seinem „Geschmack des Jahres 2025“, Aji Amarillo.

- Bachan's: Im April 2025 stiegen sie mit neuen, dickflüssigeren japanischen Saucen, die speziell für Teigtaschen und Fingerfood entwickelt wurden, in die Kategorie der Dipsaucen ein.

- Fly By Jing: Hat im August 2025 mit Chili Crisp Ketchup , einem Hybridprodukt aus herkömmlichem Ketchup und Sichuan-Chili-Crisp, den Gewürzregalbereich revolutioniert .

- Kikkoman Corporation: Der Bau der 800 Millionen US-Dollar teuren Brauerei in Wisconsin wird im Laufe des Jahres 2025 fortgesetzt, um die langfristige Sojasaucenversorgung Nordamerikas zu sichern.

- Ventura Foods: Im Juni 2025 wurde das „MayoNeeds Framework“ ins Leben gerufen, eine B2B-Initiative, die Gastronomiebetrieben hilft, die optimale Viskosität von Mayonnaise für die jeweilige kulinarische Anwendung auszuwählen.

Liste der vorgestellten Schlüsselunternehmen:

- Arcor SAIC

- Cargill Agrícola S/A

- Daesang Corporation

- Empresas Polar CA

- Industrias Iberia CA

- Kraft Heinz Company

- Nestlé SA

- Quala SA

- Unilever-Gruppe

- Yoki Alimentos SA

- Campbell Soup Company

- Dr. Oetker

- Masan Consumer Corporation

- KEWFIEUSA

- McCormick & Company, Inc

- Mizkan America, Inc

- Weitere prominente Spieler

Segmentübersicht

Nach Saucenart

- Salatdressings

- Mayonnaise

- Eiermayonnaise

- Mayonnaise ohne Ei

- Mayonnaise

- Ölbasierte Wundauflagen

- Frische Dressings auf Sahnebasis

- Natürliche Joghurtdressings

- Tomatensoße

- Sojasauce

- Scharfe Soße

- Eigene Saucen

Durch Bewerbung

- Salate

- Suppen

- Pizza

- Burger & Sandwiches

- Andere Lebensmittel

Nach Vertriebskanal

- Online

- Offline

- Supermärkte/Hypermärkte

- Kaufhäuser

- Fachgeschäfte

Vom Endbenutzer

- Wohnen

- Kommerziell

- Hotels

- Restaurants & Cafés

- Schnellrestaurants

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien.

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |