Marktübersicht

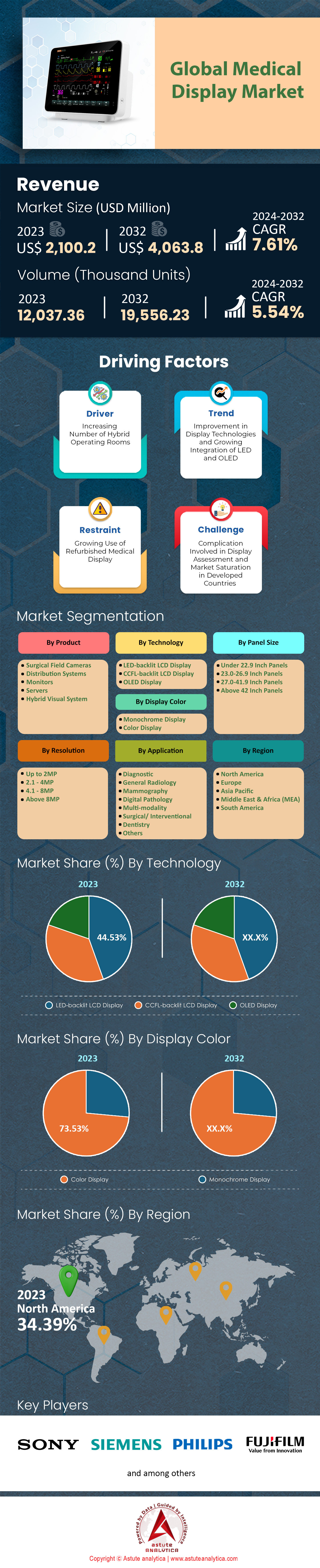

Der Markt für medizinische Displays wurde im Jahr 2024 auf 2.260,03 Millionen US-Dollar geschätzt und soll bis 2033 einen Umsatz von 4.218,25 Millionen US-Dollar generieren, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,61 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Auf Basis der Produkttypen haben hybride visuelle Systeme, zu denen feste C-Bögen, CT-Scanner und MRT-Scanner gehören, mit einem Umsatzanteil von mehr als 41,32 % eine führende Position auf dem Markt eingenommen.

- Im Bereich der Technologie hat sich die LED-hintergrundbeleuchtete LCD-Displaytechnologie mit einem Marktanteil von über 44,53 % zum Eckpfeiler des Marktes entwickelt.

- Gemessen an der Auflösung sind Bildschirme mit einer Auflösung von 2,1 bis 4 MP führend auf dem Markt für medizinische Displays mit einem Marktanteil von über 35,2 %.

- Nach Anwendungsbereich betrachtet, erreichte das Segment der Diagnoseanwendungen einen Marktanteil von über 27,52%.

- Der Markt für medizinische Displays wird bis 2033 voraussichtlich einen Wert von 4.218,25 Millionen US-Dollar erreichen.

Eine Reihe von Faktoren führt zu einer robusten und stetig wachsenden Nachfrage auf dem globalen Markt für medizinische Displays. Die schiere Anzahl an Eingriffen bildet die Grundlage für diese Nachfrage. Im Jahr 2024 werden US-amerikanische Krankenhäuser voraussichtlich 15,3 Millionen stationäre und 18,9 Millionen ambulante Operationen durchführen. Die diagnostische Bildgebung trägt maßgeblich dazu bei: Allein in den USA werden 2024 voraussichtlich 84 Millionen CT-Untersuchungen und 42 Millionen MRT-Untersuchungen durchgeführt. Die zunehmende Komplexität dieser Eingriffe, wie beispielsweise die 600.000 roboterassistierten Operationen im Jahr 2024, erfordert Visualisierungswerkzeuge mit höherer Spezifikation. Dieses Wachstum der Eingriffe ist ein Haupttreiber für den Markt für medizinische Displays.

Der Ausbau der Infrastruktur stellt einen zweiten entscheidenden Nachfragetreiber dar. Das Wachstum findet sowohl in traditionellen als auch in neuen Bereichen statt. In den USA gibt es mittlerweile über 9.000 aktive ambulante Operationszentren (AOZ), wobei ein durchschnittliches AOZ über vier Operationssäle verfügt. Gleichzeitig modernisieren Krankenhäuser ihre Einrichtungen; bis 2024 wird es in den USA über 38.600 Operationssäle geben. Führende Systemintegratoren wie Stryker verfügen über eine installierte Basis von über 11.000 integrierten OP-Systemen. Der Bau fortschrittlicher Einrichtungen, wie beispielsweise der über 1.200 US-Krankenhäuser mit Hybrid-OPs, verstärkt den Bedarf an neuen Display-Installationen zusätzlich.

Technologische Fortschritte bilden die dritte Säule und treiben den Markt hin zu anspruchsvolleren Lösungen. Der Übergang zur digitalen Pathologie bedeutet, dass große Labore bis 2025 jährlich über 250.000 Präparate digitalisieren werden, die jeweils ein hochauflösendes Display zur Analyse benötigen. Die Datenmenge ist enorm: Ein einzelner Hybrid-OP produziert wöchentlich bis zu 2 Terabyte an Daten. Das rasante Innovationstempo wird von den Zulassungsbehörden bestätigt: Die FDA hat bis Anfang 2025 über 1.000 KI-gestützte Medizinprodukte zugelassen, und 2024 wurden zusätzlich 15 neue KI-Algorithmen für die Radiologie zugelassen, was die Nachfrage auf dem Markt für medizinische Displays weiter ankurbelt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Unerschlossene Branchen und Nischenanwendungen signalisieren neue Marktchancen

- Das explosionsartige Wachstum von ambulanten Herzkatheterlaboren (auch bekannt als Office-Based Labs, OBLs) schafft einen bedeutenden neuen Markt: Stand 2024 gibt es in den USA über 1.500 OBLs, die vaskuläre und interventionelle Eingriffe durchführen. Prognosen zufolge werden diese Einrichtungen im Jahr 2025 über 300.000 periphere Gefäßinterventionen durchführen. Jedes Labor benötigt eine vollständige Ausstattung mit hochauflösenden Durchleuchtungsgeräten und zusätzlichen Monitoren. Dies stellt eine konzentrierte und schnell wachsende Installationsbasis außerhalb des traditionellen Beschaffungszyklus von Krankenhäusern dar.

- Die moderne Veterinärmedizin stellt einen überraschend starken und unterversorgten Markt dar: Die Zahl der fachärztlich zertifizierten Veterinärkliniken in den USA überstieg 2024 die Marke von 800. Diese Einrichtungen werden zunehmend mit bildgebenden Verfahren in Humanmedizinqualität ausgestattet; bis 2025 werden schätzungsweise 2.500 veterinärmedizinische CT- und MRT-Scanner installiert sein. Die Anzahl moderner Bildgebungsverfahren bei Haustieren wächst jährlich um über 150.000 Untersuchungen und schafft so einen neuen und treuen Kundenstamm für langlebige, hochwertige medizinische Monitore zur chirurgischen und diagnostischen Auswertung.

Robotergestützte Bronchoskopie-Suiten etablieren sich als hochauflösende Darstellungsumgebungen

Die rasante Verbreitung der roboterassistierten Bronchoskopie schafft ein neues, technologieintensives Umfeld für den Markt medizinischer Displays. Bis Anfang 2025 wird die installierte Basis robotergestützter Bronchoskopie-Plattformen in den USA, darunter Systeme von Intuitive und Auris, voraussichtlich 1.200 Einheiten übersteigen. Diese Systeme treiben einen Anstieg der Eingriffe an; für 2025 werden schätzungsweise 150.000 robotergestützte Bronchoskopien erwartet. Dieses Wachstum wird durch die jährlich in den USA entdeckten 2,2 Millionen peripheren Lungenrundherde befeuert, von denen viele fortgeschrittene Diagnoseverfahren erfordern. Die Einrichtung von über 900 spezialisierten Lungenkrebs-Screening-Programmen sorgt für einen stetigen Patientenstrom für diese Eingriffe.

Jede robotergestützte Bronchoskopie-Suite bietet dem Markt für medizinische Displays ein erhebliches Potenzial, da es sich nicht um Umgebungen mit nur einem Bildschirm handelt. Eine typische Neuinstallation im Jahr 2024 benötigt mindestens vier großformatige Displays, um gleichzeitig den virtuellen Navigationspfad, Live-Bronchoskopie-Video, fusionierte CT-Bilder und die Vitaldaten des Patienten anzuzeigen. Da die Anzahl der spezialisierten interventionellen Pneumologie-Suiten in US-Krankenhäusern im Jahr 2024 die 500er-Marke überschreiten wird, steigt die Nachfrage nach diesen Multi-Display-Systemen stetig. Da die Zahl der Ärzte, die bis Ende 2025 vollständig für diese Plattformen geschult und zertifiziert sind, voraussichtlich 3.000 erreichen wird, werden die Nutzung und der Bedarf an unterstützender Visualisierungstechnologie weiter zunehmen.

Die digitale Transformation der Zahnmedizin schafft eine beispiellose Nachfrage nach klinischen Displays

Die digitale Transformation der Dentalbranche treibt die Nachfrage nach medizinischen Displays massiv an. Allein im Jahr 2024 werden Zahnärzte in den USA voraussichtlich über 6 Millionen Zahnimplantate einsetzen, wobei die digitale Planung in jedem Fall immer wichtiger wird. Möglich wird dies durch die zunehmende Verbreitung von bildgebenden Verfahren in der Praxis; die Anzahl der installierten digitalen Volumentomographen (DVT) in US-amerikanischen Zahnarztpraxen wird bis 2025 voraussichtlich 45.000 Geräte übersteigen. Diese Scanner werden im Jahr 2025 voraussichtlich 15 Millionen digitale Volumentomographie-Scans (DVT) erstellen, die jeweils eine detaillierte Auswertung auf einem hochauflösenden Monitor erfordern.

Der technologische Wandel beeinflusst den gesamten klinischen Arbeitsablauf im Markt für medizinische Displays. Die Anzahl der in den USA im Jahr 2024 verkauften Intraoralscanner wird auf 25.000 geschätzt. Sie ersetzen physische Abdrücke durch datenintensive 3D-Modelle. Infolgedessen werden Dentallabore voraussichtlich im Jahr 2024 über 4 Millionen Bohrschablonen auf Basis dieser digitalen Pläne im 3D-Druckverfahren herstellen. Dieser Arbeitsablauf erfordert eine präzise Visualisierung in mehreren Phasen, von der ersten Scan-Auswertung bis hin zur Behandlungsplanungssoftware. Da die Anzahl der in der navigierten Implantatchirurgie vollständig ausgebildeten Zahnärzte in den USA im Jahr 2025 voraussichtlich 30.000 übersteigen wird, wird der Bedarf an medizinischen Displays in Behandlungs- und Beratungsräumen zum neuen Behandlungsstandard.

Segmentanalyse

Hybride visuelle Systeme läuten eine neue Ära der chirurgischen Präzision ein und werden auch weiterhin eine wichtige Rolle spielen

Hybride Bildgebungssysteme, darunter fest installierte C-Bögen, CT- und MRT-Scanner, haben sich mit einem Umsatzanteil von über 41,32 % eine führende Position im Markt für medizinische Displays gesichert. Diese Dominanz wird durch die steigende Nachfrage nach minimalinvasiven Eingriffen befeuert, die auf überlegene Echtzeit-Bildgebung angewiesen sind. Die starke Verbreitung roboterassistierter Chirurgie belegt diesen Trend: Die MAKO-Plattform von Stryker erreichte im Mai 2025 die 70.000ste Kniegelenksersatzoperation, und der Versius-Roboter von CMR Surgical überschritt bis März 2025 die Marke von 100.000 Eingriffen. Der globale Markt für Operationsroboter selbst soll Prognosen zufolge von 10,1 Milliarden US-Dollar im Jahr 2025 auf 34,8 Milliarden US-Dollar im Jahr 2035 ansteigen, was den wachsenden Bedarf an integrierten Hochleistungsdisplays unterstreicht.

- Canon Medical Systems USA gab am 23. Dezember 2024 die FDA 510(k)-Zulassung für sein Adora DRFi, ein neues Hybrid-Bildgebungssystem, bekannt.

- Conavi Medical hat im September 2025 sein intravaskuläres Bildgebungssystem Novasight Hybrid™ der nächsten Generation bei der US-amerikanischen Arzneimittelbehörde FDA zur 510(k)-Zulassung eingereicht.

- Olympus gründete im Juli 2025 zusammen mit Swan EndoSurgical ein Unternehmen zur Entwicklung eines neuartigen endoluminalen Robotersystems.

Die zunehmenden Investitionen in moderne Gesundheitsinfrastruktur stärken die Marktführerschaft dieses Segments im Bereich medizinischer Displays. Der globale Markt für Hybrid-OP-Ausstattung wird bis 2028 voraussichtlich 2,7 Milliarden US-Dollar erreichen und damit den Trend zu integrierten OP-Umgebungen widerspiegeln. Unterstützt wird diese Entwicklung durch den Ausbau von Bildgebungszentren, beispielsweise durch US Radiology Specialists mit geplanten zwölf neuen Standorten im Jahr 2025 und RadNet mit zwölf im Bau befindlichen Zentren im Jahr 2024. Innovationen in der Bildgebungstechnologie, wie die FDA-Zulassung des Magnetom Terra.X 7T MRT-Systems von Siemens Healthineers Anfang 2024 und die für Juni 2025 erwartete Markteinführung des Hugo RAS-Systems von Medtronic, treiben die Nachfrage weiter an. Infolgedessen expandieren auch spezialisierte Märkte wie die koronare intravaskuläre Bildgebung und werden Prognosen zufolge bis 2028 die Milliardengrenze überschreiten.

LED-hintergrundbeleuchtete LCDs sind der unbestrittene Eckpfeiler des Marktes für medizinische Displays

Die LED-hintergrundbeleuchtete LCD-Displaytechnologie hat sich als Eckpfeiler des Marktes für medizinische Displays etabliert und einen beeindruckenden Marktanteil von 44,53 % erreicht. Ihre führende Position basiert auf der typischerweise überlegenen Bildqualität, da hocheffiziente LEDs eine bis zu 200 % höhere Helligkeit als ältere CCFL-Hintergrundbeleuchtungen liefern – ein entscheidender Faktor für präzise Diagnosen. Diese Displays arbeiten mit einem sichereren Niederspannungssystem (typischerweise 5–24 V) und ihre höhere Lichtfrequenz verhindert Flimmern bei dynamischen Bildern. Die Marktdynamik der Technologie ist unübersehbar: Der globale Markt für flexible LEDs verzeichnete 2023 ein Wachstum von 19 %.

- Die Lebensdauer eines LED-Displays kann zwischen 80.000 und 120.000 Stunden liegen.

- Die flexiblen LED-Modelle von Samsung aus dem Jahr 2024 erreichen eine Nutzungsdauer von 80.000 Stunden bei 50 % Helligkeit.

- LED-Displays sind umweltfreundlicher, da sie keine schädlichen Substanzen wie Quecksilber enthalten.

Die Langlebigkeit und Robustheit der LED-Technologie sind bedeutende Vorteile. Mit einer durchschnittlichen Lebensdauer von ca. 100.000 Stunden stellen sie eine solide Langzeitinvestition dar. Zudem sind sie äußerst vielseitig: Sie arbeiten in einem breiten Temperaturbereich von -20 °C bis 80 °C und bieten einen hohen Dimmbereich von bis zu 20.000:1. Diese technischen Eigenschaften ermöglichen schlanke Designs – manche nur 1,27 cm dünn – ohne Leistungseinbußen. Darüber hinaus sind LED-Hintergrundbeleuchtungen langlebiger und können den Farbraum eines LCDs auf 105 % des NTSC-Standards erweitern. Dies verbessert die Darstellung komplexer medizinischer Bilder im Bereich der medizinischen Displays und sichert deren anhaltende Marktführerschaft.

Diagnostikanwendungen beflügeln die Marktführerschaft

Das Segment der Diagnostikanwendungen ist mit einem Marktanteil von 27,52 % der größte Akteur im Markt für medizinische Displays. Diese führende Position ist direkt mit dem weltweit steigenden Volumen medizinischer Bildgebungsverfahren verbunden. Prognosen gehen von über 5,9 Milliarden Untersuchungen im Jahr 2024 aus, eine Zahl, die bis 2028 voraussichtlich auf 7,3 Milliarden ansteigen wird. Dieses Wachstum ist nicht nur eine Prognose; führende Anbieter wie RadNet verzeichneten im vierten Quartal 2023 konkrete Zuwächse bei den Untersuchungszahlen: MRT-Untersuchungen legten um fast 11 %, CT-Untersuchungen um 8 % und PET/CT-Untersuchungen um über 17 % zu.

- Der globale Markt für tragbare medizinische Geräte wird im Jahr 2025 voraussichtlich 72,5 Milliarden US-Dollar erreichen.

- Der Markt für patientennahe Diagnostik wird voraussichtlich von 50,08 Milliarden US-Dollar im Jahr 2024 auf 105,22 Milliarden US-Dollar im Jahr 2033 anwachsen.

- Im Jahr 2024 entfielen 55 % des Marktes für digitale Pathologie auf die Krankheitsdiagnostik.

Die technologische Entwicklung, insbesondere in der digitalen Pathologie, ist ein wesentlicher Wachstumstreiber für dieses Segment im Markt für medizinische Displays. Der globale Markt für digitale Pathologie wurde 2024 auf 1,15 Milliarden US-Dollar geschätzt und soll bis 2032 auf 3,86 Milliarden US-Dollar anwachsen. Innerhalb dieses Segments hielten Ganzpräparat-Scanner 2024 einen Marktanteil von 45 %. Führende Anbieter verzeichnen signifikante Umsätze: Roche erwirtschaftete mit seinem Segment für digitale Pathologie 2024 einen Umsatz von rund 1,2 Milliarden US-Dollar, und Philips' IntelliSite Pathology Solution brachte etwa 900 Millionen US-Dollar ein. Dies unterstreicht die immense Bedeutung hochwertiger Diagnosedisplays für diese fortschrittlichen Anwendungen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Optimale Bildschärfe ist der Grund für die Marktführerschaft der 2,1-4-MP-Auflösung

Bildschirme mit einer Auflösung von 2,1 bis 4 Megapixeln haben sich im Markt für medizinische Displays als führendes Segment etabliert und erreichen einen Marktanteil von über 35,2 %. Ihre Verbreitung ist auf die optimale Balance zwischen diagnostischer Bildschärfe und Kosteneffizienz zurückzuführen, wodurch die strengen Anforderungen für die Primärdiagnostik erfüllt werden. Die FDA, die PACS-Displays als Medizinprodukte der Klasse II einstuft, hat spezifische technische Richtlinien, die diese Monitore für die meisten radiologischen Anwendungen erfüllen. Obwohl dieses Segment weiterhin führend ist, lässt sich ein deutlicher Trend hin zu hochauflösenden Displays beobachten. Monitore mit 4 bis 6 Megapixeln erfreuen sich zunehmender Beliebtheit, insbesondere im wachsenden Bereich der digitalen Pathologie.

- Für die digitale Pathologie sollte ein 27-Zoll-Monitor eine Mindestauflösung von 4 MP aufweisen.

- Höher auflösende Bildschirme können dazu beitragen, die Ermüdung von Pathologen zu verringern, indem sie die Notwendigkeit des Schwenkens und Zoomens minimieren.

- Die FDA gibt spezifische Richtlinien zu den technischen Spezifikationen für in der diagnostischen Radiologie verwendete Displays, einschließlich der Auflösung.

Der Trend zu höheren Auflösungen wird durch Effizienz und die Komplexität moderner Bildgebungsverfahren vorangetrieben. So können beispielsweise digitale Pathologiebilder enorm groß sein und bis zu 100.000 x 100.000 Pixel erreichen – das ist 30- bis 50-mal größer als ein typisches Röntgenbild. In diesem Kontext ist eine höhere Auflösung kein Luxus, sondern eine Notwendigkeit, um feinste Details im Bereich medizinischer Displays darzustellen. Empfehlungen legen eine Auflösung von 6 MP für einen 30-Zoll-Monitor und 8 MP für einen 32-Zoll-Monitor nahe, um den Arbeitsablauf zu optimieren. Eine aussagekräftige Studie unterstrich die Effizienzgewinne: Die Anzahl der Zoomvorgänge reduzierte sich um das Vierfache (4:1) bei Verwendung eines 12-MP-Displays im Vergleich zu einem 2-MP-Monitor. Dies verdeutlicht den starken Anreiz für Gesundheitseinrichtungen, in hochauflösende Bildschirme zu investieren.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Die Marktführerschaft Nordamerikas beruht auf einem unübertroffenen Infrastrukturumfang

Nordamerika ist weltweit führend auf dem Markt für medizinische Displays und hält dank seines umfangreichen und technologisch hochentwickelten Gesundheitssystems einen bedeutenden Marktanteil. Die führende Position der Region basiert auf immensen Investitionen und einem hohen Behandlungsvolumen. So werden beispielsweise allein in den USA im Jahr 2024 voraussichtlich 125 neue Krankenhäuser gebaut oder erweitert. Die US-amerikanische Arzneimittelbehörde FDA hat weiterhin eine starke Pipeline an neuen Produkten: Allein im Jahr 2024 genehmigte die Behörde über 40 neue KI-gestützte medizinische Bildgebungsgeräte. Darüber hinaus haben große Anbieter wie Kaiser Permanente für 2024 Investitionsbudgets von über 3 Milliarden US-Dollar für Technologie und Einrichtungen bereitgestellt, um kontinuierliche Modernisierungen zu gewährleisten.

Der Umfang der klinischen Aktivitäten im Markt für medizinische Displays ist beispiellos. Mehr als 1.500 US-amerikanische Krankenhäuser betreiben mittlerweile ein spezialisiertes Programm für robotergestützte Chirurgie, das jeweils mehrere hochmoderne Displays nutzt. Die Centers for Medicare & Medicaid Services (CMS) haben elf neue Verfahren in die Liste der erstattungsfähigen Leistungen für ambulante Operationszentren (ASC) für 2025 aufgenommen, was die Nachfrage nach entsprechender Ausrüstung im ambulanten Bereich weiter ankurbelt. Auch Kanada investiert massiv: Der Haushalt Ontarios für 2024 sieht Mittel für über 50 neue Krankenhausbauprojekte vor. Darüber hinaus werden US-amerikanische Teleradiologiegruppen voraussichtlich im Jahr 2024 mehr als 75 Millionen medizinische Bildgebungsstudien aus der Ferne auswerten. Die National Institutes of Health (NIH) haben im Haushaltsjahr 2024 über 600 Millionen US-Dollar an Fördermitteln für die medizinische Bildgebungsforschung vergeben und damit zukünftige Innovationen vorangetrieben. Schließlich verfügen über 2.000 US-amerikanische Gesundheitseinrichtungen über die HIMSS-Zertifizierung der Stufen 6 oder 7, was einen hohen Grad an digitaler Reife belegt und den Einsatz modernster Displaytechnologie erfordert.

Europas Marktposition wird durch weitreichende digitale Gesundheitsreformen gestärkt

Die Nachfrage nach medizinischen Displays in Europa wird durch staatliche Digitalisierungsinitiativen und strenge regulatorische Vorgaben angetrieben. Der britische National Health Service (NHS) hat in seinem Investitionsplan 2024/25 über 2 Milliarden Pfund für die Modernisierung von Diagnosegeräten vorgesehen. In Deutschland erhielten bis 2024 mehr als 1.200 Krankenhäuser Fördermittel aus dem Krankenhauszukunftsgesetz (KHZG) für Digitalisierungsprojekte. Das EU4Health-Programm stellte 2024 über 500 Millionen Euro für die Schaffung des Europäischen Gesundheitsdatenraums bereit, um Interoperabilität und Datenvisualisierung zu fördern. Das französische Gesundheitswesen baut seinen Privatsektor aus und plant die Eröffnung von 15 neuen Privatkliniken im Jahr 2024. Darüber hinaus wurden 2024 über 5.000 bildgebende Geräte gemäß der neuen EU-Medizinprodukteverordnung (MDR) installiert – ein bedeutender Technologiewechsel. Das Engagement des Kontinents für Innovationen im Markt für medizinische Displays ist deutlich und gut finanziert.

Der asiatisch-pazifische Raum ist ein Zentrum für Neubauprojekte und die Einführung neuer Technologien

Die Region Asien-Pazifik zeichnet sich durch ein rasantes Infrastrukturwachstum und eine enorme Patientenzahl aus. China setzt seine aggressive Expansion fort und genehmigte 2024 den Bau von über 80 neuen Krankenhäusern der höchsten Versorgungsstufe (Grade A). Indiens Krankenversicherungsprogramm Ayushman Bharat finanzierte 2024 über 50 Millionen Krankenhausaufenthalte mit medizinischer Bildgebung und schuf damit eine enorme Nachfrage. Die japanische Regierung hat für 2024/25 ein Budget von 200 Milliarden Yen bereitgestellt, um die digitale Transformation im Gesundheitswesen landesweit voranzutreiben. Auch Südkorea macht rasche Fortschritte und startete 2024 15 neue, staatlich geförderte Pilotprojekte für intelligente Krankenhäuser. In Australien führte die Regierung 2024 20 neue Medicare-Positionsnummern ein, um Telemedizin und Ferndiagnosen mittels Bildgebung zu unterstützen. Dieses dynamische Wachstum unterstreicht die wachsende Bedeutung der Region auf dem globalen Markt für medizinische Displays.

Aktuelle Entwicklungen auf dem Markt für medizinische Displays

- GE HealthCare übernimmt MIM Software (Januar 2024): GE HealthCare hat die Übernahme von MIM Software abgeschlossen. Dieser Schritt integriert fortschrittliche Bildanalyse und KI in das Portfolio für diagnostische Bildgebung und beeinflusst direkt die Visualisierungsanforderungen auf medizinischen Displays.

- FUJIFILM übernimmt das Geschäft mit digitaler Pathologie von Inspirata (März 2024): FUJIFILM stärkte seine Geschäftsbereiche Enterprise Imaging und KI durch die Übernahme der digitalen Pathologieeinheit von Inspirata, einem Sektor, der für die Primärdiagnostik in entscheidender Weise auf hochauflösende Displays angewiesen ist.

- NVIDIA beteiligt sich an Flywheels 54-Millionen-Dollar-Finanzierungsrunde (Februar 2024): Der Technologiegigant NVIDIA beteiligte sich an einer bedeutenden Finanzierungsrunde für Flywheel, eine Plattform für medizinische Bilddaten, und unterstrich damit die Investitionen in die KI-Infrastruktur, die die fortschrittliche diagnostische Visualisierung ermöglicht.

- Olympus legt 50 Millionen Dollar schweren Corporate-Venture-Capital-Fonds auf (April 2024): Der Endoskopie-Marktführer Olympus gründete Olympus Innovation Ventures, einen Fonds, der in Startups investiert, die sich auf Medizintechnik und digitale Gesundheit konzentrieren und damit sein Kerngeschäft im Bereich der Visualisierung stärken.

- Philips erweitert Portfolio für bildgesteuerte Therapie (2024): Philips konzentrierte sich im Jahr 2024 auf die Integration von Vesper Medical, um sein Geschäft mit bildgesteuerter Therapie zu stärken und die Nachfrage nach seinen fortschrittlichen Displays für Gefäßverfahren zu steigern.

- Genesis MedTech übernimmt JC Medical (Januar 2024): Genesis MedTech kaufte JC Medical, einen Hersteller von neurointerventionellen Geräten, um sein Portfolio für Schlaganfallbehandlungen, die auf hochentwickelten Echtzeit-Angiographie-Displays basieren, zu erweitern.

- Riverain Technologies erhält strategische Wachstumsinvestition (Februar 2024): Das KI-Softwareunternehmen Riverain Technologies, das Algorithmen für die Thoraxbildgebung entwickelt, hat eine bedeutende Investition erhalten, um seine Lösungen, die von Radiologen an Diagnosearbeitsplätzen eingesetzt werden, zu skalieren.

Liste der vorgestellten Schlüsselunternehmen:

- Advantech Co. Ltd

- ASUSTeK Computer Inc

- Axiomtek Co., Ltd.

- B. Braun

- Barco

- BenQ Medizintechnik

- COJE Co., Ltd.

- Dell Inc.

- DIVA Laboratories Ltd

- Doppelte Schwarzbildgebung

- EIZO Corporation

- FSN Medical Technologies

- General Electric Company (GE Healthcare)

- HP Inc.

- LG Corporation

- ManageEngine

- New Vision Display (Shenzhen) Co, Ltd.

- Novanta Inc

- Siemens AG

- Sony Electronics Inc.

- SOT Medical Systems

- WIDE Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nebenprodukt

- OP-Feldkameras

- Verteilungssysteme

- Monitore

- Server

- Hybrides visuelles System

- Feste C-Bögen

- Röntgen-Computertomographen (CT)

- Magnetresonanztomographen (MRT)

- Andere

Durch Technologie

- LED-hintergrundbeleuchtetes LCD-Display

- CCFL-hintergrundbeleuchtetes LCD-Display

- OLED-Display

Nach Paneelgröße

- Paneele unter 22,9 Zoll

- 23,0-26,9 Zoll Paneele

- 27,0-41,9 Zoll Paneele

- Paneele über 42 Zoll

Durch Beschluss

- Bis zu 2 MP

- 2,1–4 MP

- 4,1–8 MP

- Über 8 MP

Nach Bildschirmfarbe

- Farbanzeige

- Monochromanzeige

Durch Bewerbung

- Diagnostik

- Allgemeine Radiologie

- Mammographie

- Digitale Pathologie

- Multimodalität

- Chirurgisch/Interventionell

- Zahnheilkunde

- Andere

Nach Region/Land

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Myanmar

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |