Markt für Schleppercharter in Südostasien: Schiffstyp (Terminalschlepper, Flussschlepper, Küstenschlepper, Hochseeschlepper, Notfallschlepper (ETVs), Ankerziehschlepper (AHTs), Offshore-Versorgungsschiffe, Marine-Versorgungsschiffe, Frachtschiffe, Binnenschiffe, Flachwasserschlepper); Leistung (< 1000 PS, 1000-2000 PS, 2000-3000 PS, 3000-5000 PS, 5000-8000 PS, 8000-12000 PS, > 12000 PS); Einsatzgebiet (Hafen- und Hochseeschiffe (Produktentanker, Gastanker, Rohöltanker, Petrochemikalientanker, Sonstige), Bergungsarbeiten, Hochseeschleppen, Offshore-Versorgung, Spezialeinsätze, Sonstige); Eigentümer (Drittanbieter und Eigenbetreiber); Endnutzer (Schifffahrt & Logistik, Öl & Gas, Verteidigung & Marine, Energie, Bauwesen & Infrastruktur); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 15. August 2025 | | Bericht-ID: AA08251448

Marktszenario

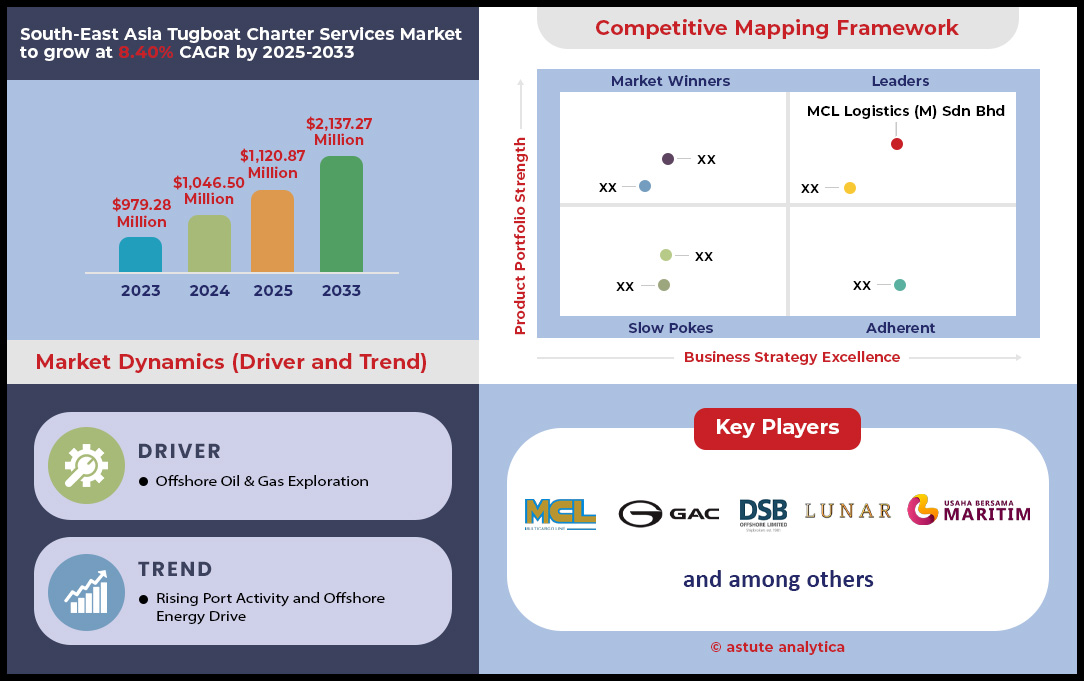

Der Markt für Schleppercharterdienste in Südostasien wurde im Jahr 2024 auf 1.046,50 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 2.137,27 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,40 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse zum Markt für Schleppercharterdienste in Südasien

- Terminalschlepper mit einem Marktanteil von über 21,08 % erfreuen sich derzeit der Schleppercharter in Südostasien der höchsten Nachfrage.

- Es wurde festgestellt, dass über 22,45 % der gesamten Nachfrage nach Schleppercharterdiensten in den Regionen hauptsächlich auf Schiffe mit einer Leistung von 5000-8000 PS entfällt.

- Im Hinblick auf die Anwendung werden Schleppbootcharterdienste mit einem Marktanteil von über 26,07 % hauptsächlich für Hafen- und Hochseeschifffahrt genutzt.

- Heute sind Drittanbieter mit über 54,76 % die größten Anbieter auf dem südostasiatischen Markt.

- Singapur ist mit einem Marktanteil von über 34 % der größte Markt

- Der Markt für Schleppercharterdienste in Südostasien wird bis 2033 voraussichtlich ein Volumen von 2.137,27 Millionen US-Dollar erreichen.

Im südostasiatischen Markt für Schleppercharter entsteht eine außergewöhnliche Nachfrage, die beispiellose Chancen eröffnet. Zwei starke, parallel verlaufende Wachstumsmotoren treiben diesen Markt an. Erstens führt die rege Hafenaktivität zu einem sprunghaften Anstieg der Nachfrage nach Hafenschleppdiensten. Der Rekordumschlag von 14,64 Millionen TEU im Hafen von Klang im Jahr 2024 und das Ziel von 15 Millionen TEU für 2025 deuten auf Tausende zusätzliche Schiffsbewegungen hin. Zweitens erzeugt der wiederbelebte Energiesektor einen enormen Bedarf an Offshore-Unterstützung. Petronas plant, 2024 99 Bohrungen durchzuführen und 28 Bohrinseln zu betreiben. Hinzu kommt die Prognose von 39,2 aktiven Hubinseln in der Region im Jahr 2025, was ein hohes Auftragsvolumen für AHTS-Charter garantiert.

Neben dem reinen Volumen wird die Nachfrage zunehmend anspruchsvoller und lukrativer. Der Ausbau der LNG-Infrastruktur im Markt für Schleppercharter, wie beispielsweise die 3,3 Milliarden RM teure Anlage in Batangas, schafft einen neuen Premiummarkt für spezialisierte Hochleistungsschlepper. Die Betreiber liefern bereits, so verfügen die Neubauten von PSA Marine über eine Zugkraft von 64,6 Tonnen. Diese Nachfrage nach höheren Spezifikationen ermöglicht es führenden Anbietern, lukrative und langfristige Aufträge zu sichern. Ein Paradebeispiel ist der zweijährige Vertrag über 41 Millionen RM (9,16 Millionen USD) zur Projektunterstützung, der die Arbeiten an Großprojekten wie der Fertigung von vier neuen zentralen Verarbeitungsplattformen und der Verlegung von 1.130 km Pipelines absichert.

Eine umfassende Projektpipeline aus staatlich geförderten und kommerziell genehmigten Projekten bietet Investoren und Betreibern hervorragende Zukunftsperspektiven. SKK Migas aus Indonesien treibt eine enorme Aktivität voran und plant, bis 2029 133 Upstream-Projekte in Betrieb zu nehmen, 15 davon bereits 2024. Dies sind keine fernen Ziele; konkrete Projekte wie das Gasfeld Mako sollen im vierten Quartal 2025 die Produktion um 120 Millionen Standardkubikfuß pro Tag (MMSCFD) steigern. Dieser solide, mehrjährige Projektfahrplan sichert dem Markt für Schleppercharter in Südostasien eine goldene Ära voller Chancen und Wachstum.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Zukunftssichere Flotten definieren die nächste Welle von Marktchancen im südostasiatischen Markt für Schleppercharterdienste

- Wegweisende grüne Korridore und alternative Kraftstoffe: Ein starker Trend zur Dekarbonisierung verändert die Anforderungen an Schiffe. Singapur ist hierbei ein wichtiger Akteur und richtet 2024 grüne und digitale Schifffahrtskorridore mit Australien und der chinesischen Provinz Shandong ein, um nachhaltige Praktiken und den Einsatz kohlenstoffarmer Kraftstoffe zu erproben. Die Initiative fördert die Nutzung alternativer Kraftstoffe; für 2024 und 2025 sind Pilotprojekte zur Betankung mit Bio-LNG geplant. Als Zeichen für die zunehmende Kraftstoffbereitschaft haben große regionale Reedereien wie Pacific International Lines bereits acht neue, für Ammoniakbetrieb geeignete Containerschiffe bestellt. Dies schafft zukünftigen Bedarf an Schleppern, die diese Schiffe der nächsten Generation unterstützen können.

- Digitalisierung und Fernsteuerung: Führende Betreiber im südostasiatischen Markt für Schleppercharter nutzen die Digitalisierung, um Sicherheit und Effizienz zu steigern. Dieser Trend führt zu einer steigenden Nachfrage nach technologisch fortschrittlichen Schleppern. PSA Marine erweitert 2024 die Kapazitäten seines Fleet D2K Centre und ermöglicht so die Echtzeit-Fernüberwachung von Schiffsmaschinen und Treibstoffverbrauch auf mehr Schleppern. Das IntelliTug-Projekt des Unternehmens hat bereits den Einsatz von Joystick-Fernsteuerung für Hafenschlepper im stark frequentierten Hafen von Singapur erfolgreich validiert und damit neue Maßstäbe für die operative Leistungsfähigkeit gesetzt. Der Trend zu intelligenteren Betriebsabläufen umfasst den Einsatz von KI zur Geschwindigkeitsoptimierung und die Erforschung der vollständig ferngesteuerten Überwachung. Dies deutet auf eine Zukunft hin, in der digital integrierte Schlepper unverzichtbar sind.

- Erschließung des aufstrebenden Offshore-Windmarktes: Der noch junge Offshore-Windsektor entwickelt sich zu einer wichtigen Quelle langfristiger Nachfrage nach verschiedenen Unterstützungsschiffen. Vietnams ambitionierter Energieentwicklungsplan 8 (PDP8) sieht bis 2035 den Ausbau der Offshore-Windenergie auf bis zu 17 GW vor – ein gewaltiges Ziel, das umfangreiche maritime Unterstützung erfordert. Um den Ausbau in ganz Asien zu bewältigen, wird die Nachfrage nach Spezialschiffen das Angebot voraussichtlich deutlich übersteigen. Schätzungen zufolge werden bis 2030 über 145 zusätzliche Schiffe für die Inbetriebnahme (Commissioning Service Operation Vessels, CSOVs) benötigt – eine Flotte, die Schlepperunterstützung für Hafenbetrieb und Logistik benötigt. Eigner von Ankerziehschleppern sind besonders gut positioniert, da die geplante größere Anzahl schwimmender Windkraftanlagen einen erheblichen Bedarf an ihren Spezialfähigkeiten mit sich bringen wird.

Rohstofftransport und Binnenschiffslogistik Treibstoff essentielle Marktnachfrage

Ein wesentlicher Nachfragetreiber für den Markt für Schleppercharter in Südostasien ist das immense Transportvolumen von Rohstoffen. Die regionalen Volkswirtschaften sind stark auf Schlepper-Schiff-Kombinationen für den Transport lebenswichtiger Güter angewiesen. Indonesiens Kohlesektor ist hierfür ein Paradebeispiel. Das Ministerium für Energie und Bodenschätze hat für 2024 ein ehrgeiziges Kohleproduktionsziel von 710 Millionen Tonnen festgelegt. Ein erheblicher Teil dieser Menge wird über Flüsse transportiert – eine logistische Herausforderung, die indonesische Unternehmen dazu veranlasste, allein im ersten Halbjahr 2024 mindestens 200 neue Schlepper-Schiff-Kombinationen zu bestellen. Auch die Philippinen planen, 2024 über 35 Millionen Tonnen Nickelerz (Feuchtmasse) zu verschiffen – ein Handel, der fast ausschließlich mit Schlepper-Schiff-Flottillen abgewickelt wird.

Die Nachfrage nach Schleppercharterdiensten beschränkt sich nicht nur auf den Bergbau. In Vietnam plant die Vissai-Gruppe, 2024 fünf Millionen Tonnen Zement und Klinker über Wasserwege zu transportieren und dafür ihre Flotte von über 100 Schleppern und Binnenschiffen einzusetzen. Der Infrastrukturausbau treibt dieses Segment zusätzlich an. Für Bauprojekte zwischen Indonesien und Singapur sind 2024 mehr als 3.000 Sandtransporte per Binnenschiff geplant. Gleichzeitig wird ein großer Rechenzentrumscampus in Johor, Malaysia, bis 2025 schätzungsweise 1.500 Materialtransporte per Binnenschiff benötigen. Diese Nachfrage wird auch durch Infrastrukturverbesserungen wie den Ausbau des Cikarang-Bekasi-Laut-Kanals gestützt, der bis 2025 die Durchfahrt größerer Binnenschiffe mit 4.000 Tonnen Tragfähigkeit ermöglichen und so die anhaltende Bedeutung dieses Marktsegments sichern wird.

Die Erweiterung der Marineflotte schafft eine stabile Nachfrage nach spezialisierter Schleppunterstützung

Eine bedeutende und stabile Nachfragequelle für Schleppercharterdienste in Südostasien sind die Modernisierung der regionalen Marineflotten und Sicherheitsoperationen. Regierungen investieren erheblich in maritime Kapazitäten, wodurch ein kontinuierlicher Bedarf an Schlepperunterstützung entsteht. Die philippinische Marine erwartet beispielsweise im Jahr 2025 die Auslieferung von zwei neuen Korvetten und vier neuen Schnellbooten. Parallel dazu soll die indonesische Werft PT PAL im Jahr 2025 mit der Auslieferung von zwei neuen Fregatten der „Merah Putih“-Klasse an die indonesische Marine beginnen. Jedes dieser neuen, wertvollen Marineschiffe wird während seiner gesamten Einsatzdauer professionelle Schlepperdienste für alle An- und Ablegemanöver sowie Hafenoperationen benötigen.

Diese Nachfrage wird durch häufige internationale Kooperationen und die strategische Nutzung der Häfen verstärkt. Der Marinestützpunkt Changi in Singapur ist ein wichtiger Knotenpunkt und empfing 2024 über 80 ausländische Marineschiffe. Großangelegte Militärübungen wie SEACAT 2024 mit Schiffen aus 24 Nationen führen zu Phasen intensiver und konzentrierter Nachfrage nach lokalen Schlepperbetreibern. Allein die US-Marine hat für 2024 mindestens zwölf Logistik- und Versorgungsoperationen für ihre Littoral Combat Ship-Flotte in singapurischen Häfen geplant. Darüber hinaus führte die malaysische Marine 2024 über 30 multilaterale Übungen durch. Selbst Operationen am Ende der Nutzungsdauer von Marineschiffen, wie die Versenkung von fünf ausgemusterten Schiffen zur Schaffung künstlicher Riffe im Jahr 2025, erfordern spezialisierte Schleppercharter und sichern dem Markt so eine stetige, nicht-kommerzielle Einnahmequelle.

Segmentanalyse

Terminalschlepper spielen eine entscheidende Rolle in den geschäftigen regionalen Häfen

Die deutliche Dominanz von Terminalschleppern auf dem Markt für Schleppercharter in Südostasien ist eine direkte Folge des rasanten Wachstums der Hafenaktivitäten und der Infrastruktur in der Region. Im Jahr 2024 verzeichnete der Hafen von Singapur einen Rekordwert von 3,11 Milliarden Bruttoregistertonnen und schlug beispiellose 41,12 Millionen TEU um, was das enorme Schiffsaufkommen verdeutlicht. Dieser intensive Schiffsverkehr wird von einer wachsenden Flotte von Terminalschleppern bewältigt, die für die präzisen Manöver ausgelegt sind, die zum An- und Ablegen der größten Schiffe der Welt unerlässlich sind. Der Anstieg der durchschnittlichen Schiffsgröße um 16 % seit 2019 unterstreicht die Notwendigkeit dieser spezialisierten Schiffe zusätzlich. Die Stärke des Marktes spiegelt sich in der hohen Leistungsfähigkeit seiner Drehkreuze wider: 13 der 20 effizientesten Häfen weltweit befinden sich in der asiatischen Region.

Terminalschlepper sind unverzichtbar für den reibungslosen Betrieb der wichtigsten Umschlagzentren weltweit. Ihre Bedeutung wird durch die Tatsache unterstrichen, dass allein in Singapur der gesamte Güterumschlag im Jahr 2024 auf 622,67 Millionen Tonnen anstieg. Kontinuierliche Investitionen in den Hafenausbau, wie beispielsweise im malaysischen Hafen Port Klang, der 2024 14,64 Millionen TEU abfertigte, sichern eine anhaltend hohe Nachfrage nach diesen wichtigen Schiffen. Das gesamte Ökosystem des südostasiatischen Marktes für Schleppercharter ist auf einen effizienten Terminalbetrieb angewiesen, um Staus zu vermeiden und den globalen Handelsfluss aufrechtzuerhalten.

- In den ersten vier Monaten des Jahres 2024 erreichten die monatlichen durchschnittlichen Ankünfte von Containerschiffen in Singapur 72,4 Millionen Bruttoregistertonnen.

- Der führende Betreiber PSA schlug im Jahr 2024 in seinem globalen Netzwerk die Rekordmenge von 100,2 Millionen TEU um.

- Für den globalen Hafenleistungsbericht 2023 wurden über 182.000 einzelne Schiffsanläufe analysiert, was das Ausmaß des Terminalbetriebs verdeutlicht.

Hochleistungsschlepper treiben Tiefsee- und Offshore-Ambitionen voran

Die steigende Nachfrage nach Schleppern im Leistungsbereich von 5000 bis 8000 PS ist eng mit zwei starken Trends im südostasiatischen Markt für Schleppercharter verbunden: dem Wachstum ultragroßer Schiffe und der aggressiven Expansion in Tiefsee-Energieprojekte. Das Manövrieren moderner Megaschiffe erfordert immense Kraft und Präzision, die diese Schlepperklasse bietet. Gleichzeitig erschließt die Region enorme Offshore-Ressourcen; bis 2028 werden Investitionen in Offshore-Gas in Höhe von 100 Milliarden US-Dollar erwartet. Dieser Explorations- und Produktionsboom schafft einen erheblichen Bedarf an leistungsstarken Schleppern für Ankerhandling, die Positionierung von Bohrinseln und das Schleppen kritischer Infrastruktur über lange Strecken.

Das Ausmaß dieser neuen Energieprojekte ist enorm. Jüngste Entdeckungen wie die Gasfelder Layaran-1 (6 Billionen Kubikfuß) und Geng-North 1 (5 Billionen Kubikfuß) in Indonesien sowie die Erschließung des 18 Billionen Kubikfuß großen Abadi-Feldes erfordern eine leistungsstarke Versorgungsflotte. Angesichts von über 50 FPSO-Projekten weltweit, die bis 2029 geplant sind, und eines einzelnen Auftrags über 11 Milliarden Singapur-Dollar für zwei solcher Schiffe in Singapur ist der Bedarf an robusten Schleppern offensichtlich. Der boomende Offshore-Windsektor mit einer erwarteten Kapazität von 122 GW im asiatisch-pazifischen Raum bis 2030 sorgt für zusätzliche Nachfrage und sichert Hochleistungsschleppern eine dominante Rolle im wachsenden Markt für Schleppercharter in Südostasien.

- Die Kapitalzusagen für neue Offshore-Projekte in Südostasien beliefen sich im Zeitraum 2024-2025 auf rund 30 Milliarden US-Dollar.

- Die beiden neuen FPSOs, die in Singapur gebaut werden, werden jeweils eine Produktionskapazität von 225.000 Barrel Öl pro Tag haben.

- Vietnam und Singapur arbeiten gemeinsam an einem bedeutenden Offshore-Windparkprojekt, dessen Baubeginn für 2030 geplant ist.

Hafen- und Tiefseeanwendungen generieren unübertroffene Markteinnahmen

Das Segment Hafen- und Hochseeanwendungen erzielt den größten Umsatzanteil am Markt für Schleppercharter in Südostasien. Dies ist auf die starke Kombination aus hohem Hafenaufkommen und wertvollen Offshore-Projekten zurückzuführen. Hafendienstleistungen, die durch den ständigen Schiffsverkehr bedingt sind, generieren einen stabilen und planbaren Umsatzstrom. In Singapur führt ein einzelner Betreiber wie PSA Marine jährlich über 100.000 Schleppmanöver durch, während der Gesamtumsatz mit Bunkeröl von 54,92 Millionen Tonnen im Jahr 2024 eine enorme Anzahl von Hafenanläufen signalisiert, die Schlepperunterstützung erfordern. Die Bedeutung der Region als globaler maritimer Knotenpunkt, der einen bedeutenden Teil der 937 Millionen TEU abwickelt, die 2024 weltweit transportiert werden, sichert eine kontinuierliche Nachfrage nach Schleppdiensten im Hafen.

Die Einnahmen aus Hafenschleppdiensten werden maßgeblich durch lukrative Hochseecharter ergänzt. Diese Projekte, die die Öl-, Gas- und Erneuerbare-Energien-Branche unterstützen, beinhalten langfristige Verträge zu Premiumpreisen. Die geplante Stilllegung von 60 Offshore-Plattformen in Brunei und die 19 neuen Explorationsfunde in Malaysia im Jahr 2023 unterstreichen die langfristige Natur dieser Nachfrage. Mit der zunehmenden Verlagerung des Schlepperchartermarktes in größere Seegebiete steigen Komplexität und Wert dieser Dienstleistungen und festigen die Vormachtstellung dieses Anwendungssegments. Die prognostizierte Nachfrage von über 600 Schiffsjahren für Offshore-Versorgungsschiffe (OSVs) in Asien bis 2026 bestätigt die vielversprechende Zukunft des Sektors.

- Die Gesamttonnage der unter singapurischer Flagge fahrenden Schiffe überschritt im Jahr 2024 erstmals 100 Millionen BRZ.

- Die globale Hafeneffizienz im Jahr 2023 wurde auf Basis von 238,2 Millionen einzelnen Containerbewegungen bewertet.

- Bis 2030 wird die Offshore-Windindustrie im asiatisch-pazifischen Raum schätzungsweise 35 bis 40 spezialisierte Service- und Betriebsschiffe benötigen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Drittanbieter etablieren sich als unangefochtene Marktführer

Spezialisierte Drittanbieter haben ihre Position als Marktführer im südostasiatischen Schleppschiffchartermarkt gefestigt. Treiber dieser Entwicklung sind branchenweite Trends wie Outsourcing und Flottenmodernisierung. Hafenbehörden und internationale Reedereien konzentrieren sich zunehmend auf ihr Kerngeschäft und lagern Schleppdienste an unabhängige Unternehmen aus, die höhere Effizienz, Flexibilität und Kosteneinsparungen bieten. Diese Betreiber modernisieren ihre Flotten kontinuierlich, wie die fast 150 neuen Schlepper belegen, die 2024 von regionalen Werften ausgeliefert wurden, und die weltweiten Bestellungen für 392 neue Schlepper. Diese kontinuierlichen Investitionen gewährleisten, dass sie für jeden Einsatz über moderne, leistungsstarke und vielseitige Schiffe verfügen.

Die Expansion dieser unabhängigen Akteure verläuft rasant: Über 30 Schifffahrtsunternehmen haben 2024 ihre Aktivitäten in Singapur aufgenommen oder ausgebaut. Der operative Umfang ist beträchtlich; PSA beispielsweise schlug 2024 an seinen Terminals außerhalb des Hauptsitzes in Singapur 59,2 Millionen TEU um. Darüber hinaus schaffen günstige regulatorische Rahmenbedingungen in Schlüsselmärkten, wie etwa die indonesischen Kabotagegesetze, die einheimische Betreiber begünstigen, ein ideales Umfeld für den Erfolg dieser Drittanbieter. Ihre Spezialisierung und die Fähigkeit, Skaleneffekte zu erzielen, machen sie zu den unangefochtenen Marktführern und prägen die Wettbewerbslandschaft des Schlepperchartermarktes in Südostasien.

- Im letzten Quartal 2024 bauten vietnamesische Werften 17 % aller weltweit ausgelieferten Schlepper.

- Auch die malaysischen Werften leisteten einen bedeutenden Beitrag und produzierten im vierten Quartal 2024 8 % der weltweiten Schlepperlieferungen.

- Das indonesische Gesetz Nr. 17 aus dem Jahr 2008 schreibt die Verwendung von Schiffen unter inländischer Flagge für Binnenschifffahrtsrouten vor.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Länderanalyse

Singapurs Führungsrolle wurde durch fortschrittliche Fähigkeiten und intensive maritime Aktivitäten gefestigt

Singapurs dominante Stellung mit einem Marktanteil von über 34 % im südostasiatischen Markt für Schleppercharter basiert auf unübertroffener operativer Intensität und strategischen Investitionen. Der maritime Puls des Landes ist unaufhaltsam: Allein im ersten Quartal 2024 erreichte die Tonnage der ankommenden Schiffe unglaubliche 807 Millionen Bruttoregistertonnen. Im gleichen Zeitraum stieg der Containerumschlag auf 9,9 Millionen TEU, was die ständige Nachfrage nach Hafenschleppdiensten befeuerte. Die Rolle des Hafens als globaler Bunkerhafen ist ein wesentlicher Faktor: Das Bunkervolumen erreichte im ersten Quartal 2024 13,8 Millionen Tonnen – ein Geschäft, das umfangreiche Unterstützung durch Binnenschiffe und Schlepper erfordert. Ergänzt wird diese Kernaktivität durch einen florierenden Schiffsreparatursektor. Die große Werft Seatrium sicherte sich 2024 zwei neue FPSO-Integrationsaufträge, die zahlreiche komplexe Schleppermanöver notwendig machten.

Der Fokus des Landes erstreckt sich auch auf spezialisierte und zukunftsorientierte Segmente. Das SLNG-Terminal führte Mitte 2024 seine 100. LNG-Umladung im kleinen Maßstab durch und unterstrich damit seine wachsende Bedeutung im Markt für Schleppercharter. Der Hafen von Jurong strebt für 2024 einen Umschlag von über 15 Millionen Tonnen Massengut an. Um dem steigenden Binnenschiffsverkehr gerecht zu werden, nahm das neue Leichterterminal Tuas 2024 mit 17 Liegeplätzen den Betrieb auf. Singapur investiert in moderne Anlagen: PSA Marine erwartet die Lieferung von zwei neuen Elektroschleppern im Jahr 2025, einer davon mit einer Zugkraft von 70 Tonnen. Das für 2025 geplante Pilotprojekt zur Ammoniakbunkerung wird ebenfalls mindestens zwei dedizierte Unterstützungsschlepper erfordern und festigt Singapurs Rolle als Vorreiter maritimer Innovationen.

Malaysias Aufstieg wird durch das Wachstum des Energiesektors und strategischer Häfen angetrieben

Malaysias starke Marktposition im Bereich der Schleppercharter wird durch einen robusten Energiesektor und ambitionierte Hafenausbaupläne gestützt. Allein das LNG-Terminal im Hafen von Bintulu soll 2024 über 700 Schiffsanläufe abfertigen. Für die finale Inbetriebnahme des Petronas-Gasprojekts Kasawari im Offshore-Bereich im Jahr 2024 werden mindestens vier dedizierte Unterstützungsschiffe benötigt. Diese Aktivitäten haben zu bedeutenden Vertragsabschlüssen geführt: ICON Offshore sicherte sich Charterverträge für fünf AHTS-Schiffe in malaysischen Gewässern im Jahr 2024. Auch die Werften boomen; Malaysia Marine and Heavy Engineering erhielt 2024 einen Großauftrag für ein Offshore-Umspannwerk, der drei umfangreiche Seetransportoperationen mit leistungsstarken Schleppern umfasst.

Umfangreiche Infrastrukturinvestitionen werden die Nachfrage nach Schleppern im Markt für Schleppercharterdienste künftig deutlich steigern. Der Hafen von Tanjung Pelepas investiert 3 Milliarden RM, um bis 2025 drei neue Liegeplätze zu schaffen. Dies ergänzt das Ziel der Hafenbehörde von Klang, 2024 220 Millionen Tonnen Frachtgewicht umzuschlagen. Weiter nördlich strebt die Erweiterung des Containerhafens Sapangar Bay eine Kapazität von 1,2 Millionen TEU bis 2025 an. Auch die Modernisierung der Marine trägt dazu bei: Die malaysische Seefahrtsbehörde übernimmt 2025 zwei neue Offshore-Patrouillenboote. Das Land plant außerdem, 2025 mindestens drei Offshore-Plattformen stillzulegen – ein Vorhaben, das den Einsatz mehrerer Schlepper mit hoher Zugkraft erfordert.

Strategische Investitionen und Konsolidierung signalisieren eine neue Ära der Marktführerschaft im südostasiatischen Markt für Schleppercharterdienste

- Bumi Armada sichert sich bedeutende FPSO-Finanzierung: Das malaysische Unternehmen Bumi Armada gab im Februar 2024 bekannt, eine syndizierte, nachhaltigkeitsbezogene Finanzierung in Höhe von 384 Millionen US-Dollar erhalten zu haben. Die Finanzierung dient der Sicherung eines großen Offshore-Projekts für eine schwimmende Produktions-, Lager- und Verladeeinheit (FPSO), das umfangreiche und langfristige Schlepp- und Unterstützungsschiffdienste erfordert.

- AG&P investiert 3,3 Milliarden US-Dollar in philippinisches LNG: Die AG&P-Tochter Linseed Field und zwei weitere philippinische Energieunternehmen haben in einem Joint Venture eine Investition von 3,3 Milliarden US-Dollar in eine große integrierte LNG-Anlage in Batangas angekündigt. Die Investition umfasst ein neues Kraftwerk und den Ausbau der LNG-Terminaldienstleistungen und wird die Nachfrage nach spezialisierten Schleppern direkt ankurbeln.

- ICON Offshore sichert sich langfristige Großaufträge im Wert von 196,3 Mio. RM: Im Mai 2024 sicherte sich das malaysische Unternehmen ICON Offshore langfristige Charterverträge für fünf seiner Ankerziehschlepper (AHTS). Die Verträge mit einem Wert von rund 41,6 Mio. US-Dollar (196,3 Mio. RM) belegen das signifikante Investitionsverhalten großer Ölkonzerne im Bereich der Schleppercharter und sichern sich langfristige Schiffskapazitäten.

- Perdana Petroleum sichert sich Aufträge im Wert von 65,5 Millionen RM: Der malaysische OSV-Betreiber Perdana Petroleum gab im August 2024 bekannt, Aufträge im Wert von rund 13,9 Millionen US-Dollar (65,5 Millionen RM) für die Charter von drei Ankerzieh- und Versorgungsschiffen erhalten zu haben. Die Auftragsvergabe spiegelt die anhaltend starken Investitionen im malaysischen Offshore-Sektor wider.

- Strategische Investition von Marco Polo Marine in den taiwanesischen Windmarkt: Obwohl der Fokus auf Taiwan liegt, signalisiert die bedeutende Investition von Marco Polo Marine aus Singapur in ein neues Inbetriebnahme- und Serviceschiff (CSOV), dessen Bau Anfang 2024 begann, eine umfassendere regionale Strategie. Diese Investition positioniert das Unternehmen, um den wachsenden südostasiatischen Offshore-Windmarkt in seiner Entwicklung zu bedienen.

- Keppel übernimmt FPSO-Betreiber zur Steigerung der wiederkehrenden Einnahmen: Die Keppel Corporation aus Singapur schloss Anfang 2024 die Übernahme des FPSO-Betreibers Aibel ab. Diese strategische Investition zielt darauf ab, die wiederkehrenden Einnahmen aus der Energieinfrastruktur zu steigern und damit die langfristigen Offshore-Projekte zu unterstützen, die eine nachhaltige Nachfrage nach maritimen Unterstützungsleistungen schaffen.

- Vard sichert sich Finanzierung für Großprojekte: Vard, ein bedeutender Schiffbauer mit einer großen Werft in Vung Tau, Vietnam, hat 2024 mehrere Aufträge für hochmoderne Offshore- und Spezialschiffe erhalten. Die Finanzierung dieser Bauprojekte, darunter auch CSOVs (Combat Surface Offshore Vehicles), trägt direkt zur zukünftigen Flottenkapazität des regionalen Energiesektors bei.

- EA Technique sichert sich Vertragsverlängerung im Wert von 41 Millionen RM: In einer bedeutenden Entwicklung für den malaysischen Markt für Schleppercharterdienste gab EA Technique im November 2024 eine zweijährige Vertragsverlängerung mit Petronas für Schlepperdienste im Wert von rund 9,16 Millionen US-Dollar (41 Millionen RM) bekannt, was die fortgesetzten Investitionen in etablierte lokale Betreiber widerspiegelt.

- Der Hafen von Tanjung Pelepas investiert 3 Milliarden RM in den Ausbau: Der Hafen von Tanjung Pelepas in Malaysia kündigte eine bedeutende Investition von 3 Milliarden RM (636 Millionen US-Dollar) für einen mehrjährigen Ausbau an. Die Investition umfasst den Bau von drei neuen Liegeplätzen. Nach Fertigstellung des Projekts wird die Nachfrage nach Hafenschleppern deutlich steigen.

Führende Unternehmen auf dem Markt für Schleppercharterdienste in Südostasien

- MCL Logistics (M) Sdn Bhd

- Lunar Shipping Malaysia Sdn Bhd

- DSB Offshore

- KNK-Gruppe

- Seaspan ULC

- Swire Pacific Limited

- GAC

- Haivan-Schiff

- Thoresen-Vinama

- PT. Usaha Bersama Maritim

- PT Muara Laju Lancar

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Schiffstyp

- Terminalschlepper

- Flussschlepper

- Seetüchtige (Küsten-)Schlepper

- Hochseeschlepper

- Notfallschleppschiffe (ETVs)

- Ankerziehschlepper (AHTs)

- Offshore-Versorgungsschiffe

- Marine-Versorgungsschiffe

- Frachtschiff

- Lastkähne

- Shoalbusters

Durch Macht

- < 1000 PS

- 1000-2000 PS

- 2000-3000 PS

- 3000-5000 PS

- 5000-8000 PS

- 8000-12000 PS

- 12000 PS

Durch Bewerbung

- Hafen- und Hochseeschiff

- Produktträger

- Gasträger

- Rohöltanker

- Petrochemischer Transporter

- Andere

- Bergungsarbeiten

- Hochseeschleppen

- Offshore-Unterstützung

- Spezialoperationen

- Andere

Durch Eigentum

- Drittanbieter

- Interne Bediener

Vom Endbenutzer

- Versand & Logistik

- Öl und Gas

- Verteidigung und Marine

- Energie

- Bauwesen & Infrastruktur

Nach Ländern

- Malaysia

- Indonesien

- Myanmar

- Philippinen

- Singapur

- Kambodscha

- Thailand

- Vietnam

- Übriges Südostasien

HÄUFIG GESTELLTE FRAGEN

Der Markt für Schleppercharterdienste in Südostasien wurde 2024 auf 1.046,50 Millionen US-Dollar und soll bis 2033 auf 2.137,27 Millionen US-Dollar, was einem durchschnittlichen jährlichen Wachstum von 8,40 % im Zeitraum 2025–2033 entspricht. Das Wachstum wird durch den steigenden Hafenumschlag, die Offshore-Öl- und Gasförderung sowie den Ausbau regionaler Energie- und Infrastrukturprojekte angetrieben.

- Terminalschlepper sind die führende Schiffskategorie und machen über 21,08 % Marktanteil, was die starke Hafenaktivität in der gesamten Region widerspiegelt.

- Die größte Nachfrage besteht nach Schleppern im Leistungsbereich von 5000–8000 PS, die 22,45 % des Marktes, da diese Schiffe für das Manövrieren von Megaschiffen und die Unterstützung von Offshore-Energieprojekten unerlässlich sind.

Der größte Anwendungsbereich sind Hafen- und Seeschifffahrtsoperationen mit einem Marktanteil von über 26,07 % . Dies umfasst die Unterstützung von Containerterminals, Rohöltankern und LNG-Schiffen. Auch Offshore-Unterstützungsleistungen gewinnen aufgrund von Öl-, Gas- und neuen Offshore-Windprojekten zunehmend an Bedeutung.

Drittanbieter dominieren mit einem Marktanteil von 54,76 %, da Reedereien und Hafenbehörden Schleppdienste zunehmend auslagern, um Effizienzsteigerungen zu erzielen und Kosten zu sparen. Zu den führenden Unternehmen zählen MCL Logistics, Lunar Shipping Malaysia, Swire Pacific, GAC, Haivan Ship und Thoresen-Vinamasowie regionale Anbieter in Malaysia, Indonesien und Singapur.

Singapur ist mit einem Marktanteil von über 34 % führend, gestützt durch seine Stellung als globaler maritimer Knotenpunkt und Vorreiter bei digitalen und umweltfreundlichen Schifffahrtskorridoren. Malaysia folgt mit starken Offshore-Energieprojekten und Hafenerweiterungen, während Indonesien und Vietnam die Nachfrage durch Rohstofftransporte, LNG-Infrastruktur und Marinemodernisierungsprogramme ankurbeln.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |