Marktübersicht

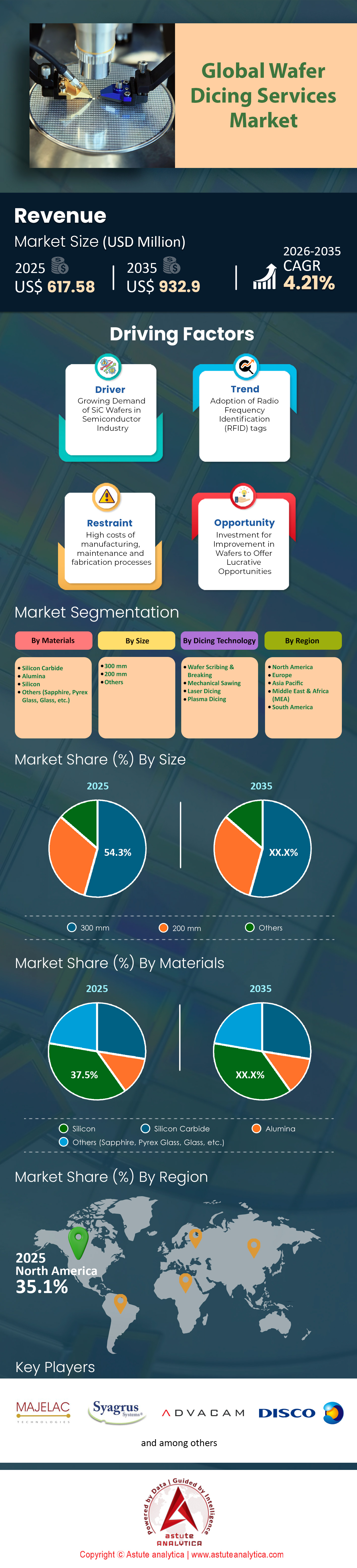

Der Markt für Wafer-Dicing-Dienstleistungen wurde im Jahr 2025 auf 617,5 Millionen US-Dollar geschätzt und soll bis 2035 einen Wert von 932,9 Millionen US-Dollar übersteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,21 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- In Bezug auf das Material ist Siliziumkarbid weiterhin ein dominierender Faktor auf dem Markt und macht über 37,5 % des Marktanteils aus.

- Was die Größe betrifft, dominiert das 300-nm-Segment den Markt und macht über 54,3 % des Marktanteils aus.

- Basierend auf der Trenntechnologie lässt sich der Markt in Wafer-Ritzen und -Brechen, mechanisches Sägen, Lasertrennen und Plasmatrennen unterteilen. Das Lasertrennen hat sich dabei als bevorzugte Methode etabliert und hält einen Marktanteil von über 42 %.

- North dominiert den Markt mit einem Marktanteil von über 35%.

Die globale Halbleiterbranche befindet sich derzeit in einer Phase intensiver struktureller Entwicklung, die ein dynamisches und wettbewerbsintensives Umfeld für den Markt für Wafer-Vereinzelungsdienstleistungen schafft. Der Markt hat die Ära hinter sich gelassen, in der das Vereinzeln von Wafern lediglich ein standardisierter letzter Schritt in der Chipfertigung war. Heute ist es zu einem entscheidenden Wertschöpfungsprozess geworden, der die Ausbeute und Leistung von High-End-Bauelementen bestimmt. Haupttreiber des Marktes sind Kapazitätsengpässe und der dringende Ausbau der Infrastruktur. Da die Halbleiterindustrie voraussichtlich neue Umsatzrekorde erzielen wird, bemüht sich der Backend-Verarbeitungsbereich, mit der Produktionsleistung der Frontend-Foundries Schritt zu halten.

Die Nachfrage ist nicht mehr zyklisch, sondern wird von einem Superzyklus aus künstlicher Intelligenz und Elektrifizierung angetrieben, der einen kontinuierlichen, hohen Durchsatz erfordert. Dienstleister betreiben Produktionslinien mit nahezu maximaler Auslastung, insbesondere bei fortschrittlichen Technologieknoten, da Fabless-Unternehmen und IDMs dringend Packaging-Slots benötigen, die empfindliche Hochleistungsmaterialien verarbeiten können. Folglich erlebt der Markt für Wafer-Sägedienstleistungen eine Neubewertung, bei der Präzisionsfertigung einen deutlichen Aufpreis gegenüber dem herkömmlichen mechanischen Schneiden erzielt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche prominenten Produktarten verzeichnen weltweit eine höhere Nachfrage?

Während das mechanische Sägen von Wafern nach wie vor ein Standardverfahren für Logikbausteine und Unterhaltungselektronik ist, verzeichnen Laserablation und Stealth-Dicing derzeit eine explosionsartige Nachfrage. Dieser Wandel im Markt für Wafer-Sägedienstleistungen ist durch die physikalischen Gegebenheiten moderner Chiparchitekturen bedingt. Da Wafer für die 3D-Stapelung immer dünner werden, führen mechanische Spannungen durch Sägeblätter zu inakzeptablen Mikrorissen und Ausbeuteverlusten. Stealth-Dicing, bei dem mithilfe eines Lasers eine Modifikationsschicht im Silizium erzeugt wird, bevor das Band zum Trennen der Chips aufgeweitet wird, etabliert sich als Standard für 300-mm-Wafer, die in Speicher- und KI-Anwendungen eingesetzt werden.

Das Verfahren bietet minimalen Schnittverlust und sauberere Seitenwände, was bei extrem teuren Chipflächen unerlässlich ist. Plasma-Zähnetrennen gewinnt zudem zunehmend an Bedeutung für ultrakleine Chips, bei denen die Erhöhung der Chipanzahl pro Wafer von größter Wichtigkeit ist. Die Branche spaltet sich faktisch in zwei Bereiche auf: Premium-Qualität fließt in diese berührungslosen, hochpräzisen Trennverfahren, die auch enge Bereiche und komplexe Oberflächen bewältigen können, ohne aktive Schaltkreise zu beschädigen. Akteure im Markt für Wafer-Zähnetrenndienstleistungen ersetzen zunehmend herkömmliche Sägen durch diese photonischen Lösungen.

Was sind die Hauptfaktoren, die diese beispiellose Nachfrage antreiben?

Zwei gewaltige Faktoren treiben die beispiellose Nachfrage nach Wafer-Sägedienstleistungen an. Der erste und unmittelbarste Faktor ist der Boom der generativen KI. KI-Beschleuniger wie NVIDIAs Blackwell-Architektur sind stark auf High Bandwidth Memory (HBM) angewiesen. Die HBM-Produktion beinhaltet das vertikale Stapeln von bis zu 12 oder 16 ultradünnen Chips. Das bedeutet, dass eine einzelne verkaufte Einheit einen zwölf- bis sechzehnfach höheren Sägeaufwand im Vergleich zu einem Standard-Planarchip erfordert. Die Präzision, die zum Sägen dieser unter 50 Mikrometer dünnen Schichten ohne Beschädigung erforderlich ist, treibt einen massiven Modernisierungszyklus bei Sägeanlagen und Serviceverträgen voran.

Ein zweiter wichtiger Faktor für das Wachstum des Marktes für Wafer-Sägedienstleistungen ist der Übergang der Automobilindustrie zu Siliziumkarbid (SiC) für Elektrofahrzeuge. SiC ist bekanntermaßen hart und spröde, was das Schneiden mit herkömmlichen Trennscheiben erschwert. Da Automobilhersteller verstärkt auf 800-V-Architekturen setzen, steigt die Nachfrage nach SiC-Wafern rasant an, wodurch Dienstleister gezwungen sind, spezialisierte Laserlösungen einzusetzen, die diese fortschrittlichen Materialien effizient bearbeiten können.

Wo konzentriert sich die globale Nachfrage hauptsächlich?

Geografisch konzentriert sich die Nachfrage nach Wafer-Vereinzelungsdienstleistungen überwiegend auf den asiatisch-pazifischen Raum. Diese Konzentration ist eine direkte Folge des bestehenden Ökosystems der Halbleiter-Lieferkette. Taiwan bleibt das absolute Zentrum und dient als wichtigster Knotenpunkt für fortschrittliche Verpackungs- und Foundry-Dienstleistungen, die die globale KI-Industrie versorgen. Die Nähe zu großen Foundries wie TSMC gewährleistet, dass Vereinzelungsdienstleistungen eng in den Logistikprozess der Wafer-Produktion integriert sind. Südkorea belegt die zweite einflussreiche Position, fast ausschließlich aufgrund seiner Dominanz im Speichermarkt und der von SK Hynix und Samsung kontrollierten HBM-Lieferkette.

Der globale Markt für Wafer-Vereinzelungsdienstleistungen erlebt jedoch einen strategischen Wandel, der sich in den USA und Japan abzeichnet. Die US-Nachfrage wird durch den CHIPS Act und die Ansiedlung fortschrittlicher Verpackungsanlagen in Arizona und Texas befeuert. Dadurch entsteht ein zwar noch junger, aber schnell wachsender Bedarf an heimischen Vereinzelungskapazitäten, um sichere Lieferketten für Verteidigung und kritische Infrastrukturen zu gewährleisten.

Welche vier Nationen dominieren die Produktion?

Bei der Analyse der wichtigsten Produzenten und Drehscheiben für die Durchführung des Vereinzelungsprozesses stechen vier Nationen als Säulen des Marktes für Wafer-Vereinzelungsdienstleistungen hervor.

- Taiwan ist führend und nutzt seine massive OSAT-Infrastruktur (Outsourced Semiconductor Assembly and Test), um den Großteil der weltweiten Logik- und KI-Siliziumproduktion abzuwickeln.

- Südkorea ist unbestritten führend im Bereich des Vereinzelns von Speicherchips, wobei die heimische Produktion in direkter Korrelation mit dem unstillbaren globalen Bedarf an DRAM und NAND-Flash wächst.

- China bleibt ein mengenmäßig schwerer Markt, insbesondere bei älteren Fertigungstechnologien, Leistungsmanagement-ICs und dem schnell wachsenden heimischen SiC-Sektor, der für den riesigen Markt für Elektrofahrzeuge bestimmt ist.

- Japan nimmt eine einzigartige Doppelrolle ein. Es ist nicht nur ein Zentrum für hochpräzise Trenndienstleistungen für Automobilsensoren und Leistungsmodule, sondern auch Heimat der weltweit führenden Hersteller von Trennanlagen und somit das technologische Herzstück, in dem neue Trennverfahren entwickelt werden, bevor sie in den Rest der Welt exportiert werden.

Welche Top-Anwendungen verzeichnen in letzter Zeit eine rasante Verbreitung?

Die Anwendungen, bei denen spezialisierte Wafer-Vereinzelungsdienstleistungen am schnellsten Einzug halten, sind HBM-Module (High Bandwidth Memory) und Wechselrichter für die Automobilindustrie. Im HBM-Bereich ist der Übergang zu HBM3E und dem kommenden HBM4-Standard der größte Wachstumstreiber. Diese Speichermodule sind essenziell für KI-Rechenzentren, und der Vereinzelungsprozess ist entscheidend für die Ausbeute. Fehler beim Vereinzeln führen zum Verlust des gesamten teuren Moduls. Daher sind die wertvollsten Aufträge derzeit an HBM-Produktionslinien gebunden. Im Automobilbereich liegt der Fokus auf SiC-MOSFETs für Traktionswechselrichter. Da Elektrofahrzeughersteller zur Kostensenkung von 150-mm- auf 200-mm-SiC-Wafer umsteigen, steigt die Anzahl der Chips pro Wafer, was das Vereinzelungsvolumen zusätzlich erhöht. Darüber hinaus 5G- und HF-Filterkomponenten weiterhin für eine stabile Nachfrage, da sie eine präzise Vereinzelung erfordern, um die Signalintegrität in Mobilgeräten zu gewährleisten.

Wer sind die führenden Großunternehmen und welche Wachstumsstrategien verfolgen sie?

Der Wettbewerbsmarkt für Wafer-Disking-Dienstleistungen wird von vier großen Akteuren bestimmt, die die Richtung der Branche prägen.

- Die DISCO Corporation ist Technologieführer und agiert sowohl als Ausrüstungslieferant als auch als Anbieter von High-End-Sägedienstleistungen über ihre „Kiru“-Verarbeitungszentren. Ihre Strategie konzentriert sich auf hohe Investitionen in Forschung und Entwicklung sowie den Ausbau der Produktionsanlagen, beispielsweise durch neue F&E-Zentren, um die Monopolstellung bei Lasersägetechnologie der nächsten Generation zu sichern.

- ASE Technology Holding, der weltweit größte OSAT-Anbieter, ist ein weiterer Gigant. ASE investiert massiv – bis 2025 über 6 Milliarden US-Dollar –, um seine Präsenz im Bereich fortschrittlicher Verpackungstechnologien in Taiwan und Malaysia auszubauen und sich so den Markt für das Vereinzeln von KI-Chips zu sichern.

- Amkor Technology repräsentiert die westliche Speerspitze und nutzt strategisch staatliche Zuschüsse der USA, um in Arizona umfangreiche Verpackungs- und Zerkleinerungskapazitäten aufzubauen, die große amerikanische Fabless-Kunden bedienen.

- TSMC ist zwar primär ein Halbleiterhersteller, übt aber immensen Einfluss aus, indem die wichtigsten CoWoS-Zerlegungsprozesse im eigenen Haus abgewickelt werden. Ihre Strategie basiert auf vertikaler Integration, wodurch sie die Qualität der Chips für ihre wichtigsten KI-Kunden wie NVIDIA kontrollieren.

Was sind die wichtigsten Trends und Chancen, die vor uns liegen?

Die wichtigsten Trends und Chancen im Markt für Wafer-Vereinzelungsdienstleistungen drehen sich zunehmend um Nachhaltigkeit und heterogene Integration. Die Umweltverträglichkeit wird zu einem entscheidenden Faktor bei der Anbieterauswahl. Der Vereinzelungsprozess verbraucht erhebliche Mengen Wasser für Kühlung und Abfallbeseitigung. Führende Unternehmen implementieren daher geschlossene Wasserkreislaufsysteme und Filtrationstechnologien, um Abfall zu minimieren und sehen umweltfreundliche Fertigung als Wettbewerbsvorteil. Gleichzeitig bietet der Trend zu „Chiplets“ oder heterogener Integration enormes Potenzial. Da sich Designs von monolithischen Chips hin zu Systemen entwickeln, die aus mehreren kleineren, zusammengefassten Chiplets bestehen, vervielfacht sich die Anzahl der benötigten Vereinzelungslinien pro fertigem Bauteil. Dieser Architekturwandel sorgt dafür, dass der Markt für Vereinzelungsdienstleistungen schneller wächst als der allgemeine Halbleitermarkt, da für die Montage eines einzelnen Prozessors nun fünf oder sechs separate, zuverlässige Vereinzelungsschritte erforderlich sein können. Die Zukunft gehört den Dienstleistern, die die Balance zwischen Geschwindigkeit, Präzision und Umweltverträglichkeit beherrschen.

Segmentanalyse

Antrieb elektrischer Revolutionen durch die Dominanz von Siliziumkarbid in der Halbleiterfertigung

Siliziumkarbid (SiC) dominiert weiterhin den globalen Markt für Wafer-Sägedienstleistungen mit einem Marktanteil von über 37,5 %. Diese Vormachtstellung ist vor allem auf den rasanten Wandel der Automobilindustrie hin zu 800-V-Elektrofahrzeugarchitekturen zurückzuführen, der die überlegenen thermischen und elektrischen Eigenschaften von SiC erfordert. Im Gegensatz zu herkömmlichem Silizium ist SiC aufgrund seiner extremen Härte (9,5 Mohs) bekanntermaßen schwer zu verarbeiten. Dies zwingt integrierte Gerätehersteller (IDMs) dazu, die Wafer-Sägedienstleistungen an spezialisierte Anbieter auszulagern, die über mechanische Sägen mit hohem Drehmoment und fortschrittliche Laserablationsanlagen verfügen. Die Fähigkeit des Materials, Betriebstemperaturen von über 175 °C standzuhalten, ermöglicht kleinere und leichtere Wechselrichter, was direkt mit einer größeren Reichweite von Elektrofahrzeugen und schnelleren Ladeleistungen von 350 kW korreliert.

- Der Übergang von 150-mm- zu 200-mm-Wafern erhöht die Chipausbeute pro Wafer um etwa 85 % und verändert die Wirtschaftlichkeit des Vereinzelns erheblich.

- Die hohen Substratkosten (ca. 1300 US$) erfordern fehlerfreie Vereinzelungsprozesse, um kostspielige Ertragsverluste zu vermeiden.

- Die spezifischen Brechungsindizes von 4H-SiC erfordern abgestimmte UV-Laserwellenlängen, um die Wärmeeinflusszonen während der Vereinzelung zu minimieren.

Mit der Produktionssteigerung der Fertigungsanlagen auf 1,52 Millionen Wafer jährlich ist die Nachfrage nach präziser Vereinzelung sprunghaft angestiegen. Der Wechsel zu 200-mm-Substraten bringt neue Herausforderungen hinsichtlich Waferverformung und -dicke (500 Mikrometer) mit sich und verstärkt die Abhängigkeit von spezialisierten Anbietern von Wafer-Vereinzelungsdienstleistungen. Diese Anbieter sind unerlässlich, um die hohen Kosten für Verbrauchsmaterialien zu senken, die durch den Verschleiß der Trennscheiben entstehen, der bei Siliziumkarbid (SiC) fünfmal schneller auftritt als bei Silizium. Folglich profitiert dieses Segment nicht nur vom Volumen, sondern auch von der technischen Notwendigkeit, das weltweit am schwierigsten skalierbare Halbleitermaterial zu verarbeiten.

Großflächige Wafer treiben den Produktionsboom für fortschrittliche Logik- und Speicherchips an

Im Hinblick auf die Größe dominiert das 300-mm-Segment den globalen Markt für Wafer-Vereinzelungsdienstleistungen mit einem Marktanteil von über 54,3 %. Diese Vormachtstellung basiert auf der unstillbaren Nachfrage nach Prozessoren für Künstliche Intelligenz (KI) und High Bandwidth Memory (HBM), die ausschließlich den 300-mm-Formfaktor nutzen, um die Chipausbeute und Fertigungseffizienz zu maximieren. Mit einer globalen Kapazität von beeindruckenden 9,2 Millionen Wafern pro Monat verzeichnet der Markt für Wafer-Vereinzelungsdienstleistungen in diesem Segment sein höchstes Volumen, bedingt durch den enormen Umfang der Logik- und Speicherfertigung. Der Übergang zu 12-Hi- und 16-Hi-HBM-Stacks erfordert von den Vereinzelungsdienstleistern die Bearbeitung ultradünner Wafer, die oft auf unter 40 Mikrometer reduziert werden. Dies stellt eine technische Herausforderung dar, die nur fortschrittliche Dienstleister bewältigen können.

- Die Verwendung von 300-mm-Wafern ermöglicht über 1.000 Chips pro Substrat und maximiert so den Durchsatz für 5-nm- und 3-nm-Technologieknoten.

- Die Handhabung von Wafern mit 2048 I/O-Anschlüssen und Mikro-Bump-Abständen unter 25 Mikrometern erfordert eine Trenngenauigkeit, die eine Delamination verhindert.

- Führende Speicherhersteller erweitern ihre Kapazitäten auf 170.000 Wafer pro Monat speziell für Speichermodule in KI-Qualität.

Die Komplexität des Vereinzelns von 300-mm-Wafern wird durch die Integration von 2,5D- und 3D-Packaging-Technologien noch verstärkt. Dienstleister müssen erhebliche Verformungsprobleme bewältigen und UV-Trennbänder einsetzen, um die empfindlichen, dünnen Substrate bruchfrei zu verarbeiten. Da bereits 55 % der weltweiten Vereinzelungsanlagen für diese Größe optimiert sind, bleibt der Markt für Wafer-Vereinzelungsdienstleistungen weiterhin auf den 300-mm-Standard ausgerichtet. In diesem Segment geht es nicht nur um die Größe, sondern auch um den Wert: Ein einzelner 300-mm-KI-Logikwafer kann einen Lagerbestand im Wert von Zehntausenden von Dollar enthalten, wodurch die Zuverlässigkeit der Vereinzelungsdienstleistung für die Halbleiterlieferkette von entscheidender Bedeutung ist.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Präzisionsphotonik für hohen Durchsatz und minimalen Materialverlust in der Fertigung

Basierend auf der Trenntechnologie ist der globale Markt für Wafer-Trenndienstleistungen in Wafer-Scribing & Breaking, mechanisches Sägen, Laser-Trennverfahren und Plasma-Trennverfahren unterteilt. Laser-Trennverfahren haben sich dabei als bevorzugte Methode etabliert und erreichen einen Marktanteil von über 42,1 %. Diese Dominanz beruht auf der einzigartigen Fähigkeit der Technologie, „unbemerktes Trennen“ zu ermöglichen. Dabei erzeugt ein 1064-nm-Infrarotlaser eine interne Modifikationsschicht ohne Materialverlust und ohne Schnittfugenbreite an der Oberfläche. Für den Markt der Wafer-Trenndienstleistungen revolutioniert dies die Bearbeitung teurer Siliziumkarbid- und ultradünner Speicherwafer, bei denen mechanische Trennscheiben zu Absplitterungen oder gar zum Bruch führen würden. Die Möglichkeit, die Chipfestigkeit um das Zweifache zu erhöhen und gleichzeitig Schnittgeschwindigkeiten von über 600 mm/s zu erreichen, macht Laserlösungen für moderne, empfindliche Elektronik unverzichtbar.

- Durch die Verwendung von Femtosekunden-Pulsdauern wird die Wärmeeinflusszone (WEZ) auf unter 2 Mikrometer minimiert, wodurch empfindliche aktive Schaltkreise geschützt werden.

- Durch Laserverfahren entfallen Verschleißteile an den Klingen, und der Wasserverbrauch wird um über 50 % reduziert, wodurch ein nachhaltiges und kostengünstigeres Betriebsmodell ermöglicht wird.

- Hybride Trennsysteme, die Laserschneiden mit mechanischem Sägen kombinieren, machen mittlerweile 40 % der neuen Anlagen aus, um einen optimalen Durchsatz zu gewährleisten.

Darüber hinaus unterstützt die Technologie die Miniaturisierungsbestrebungen der Branche, indem sie das Trennen von Wafern mit einer Breite von unter 10 Mikrometern ermöglicht und so wertvolle Waferfläche für mehr aktive Chips freigibt. Da die Waferdicke für die gestapelte Integration auf unter 30 Mikrometer sinkt, setzt der Markt für Wafertrenndienstleistungen auf die berührungslose Lasertrennung, um mechanische Spannungen zu vermeiden. Angesichts der angestrebten Ausbeute von 100 % bei KI-Chips bietet die von Lasersystemen erreichte Präzision von ± 0,5 Mikrometern die für die anspruchsvolle Halbleiterfertigung notwendige Zuverlässigkeit und festigt damit ihre Position als bevorzugte Methode für fortschrittliche Fertigungstechnologien.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika sichert sich 35 % Marktanteil durch hochwertige KI-Onshoring-Maßnahmen

Nordamerika hat sich bis 2025 einen dominanten Marktanteil von 35 % im Bereich der Wafer-Vereinzelungsdienstleistungen gesichert. Diese Position basiert nicht auf reinen Stückzahlen, sondern auf dem immensen Wert der Vereinzelung fortschrittlicher Fertigungstechnologien. Strukturell gestützt wird diese Führungsrolle durch die Expansion des „Silicon Desert“ in Arizona, wo die physische Vereinzelung margenstarker KI-Chips nun im Inland stattfindet, um die Anforderungen der nationalen Sicherheit zu erfüllen. Der strategische Wandel ist deutlich sichtbar: Der 2 Milliarden US-Dollar teure Packaging-Campus von Amkor Technology stattet derzeit Reinräume mit Laservereinzelungsanlagen speziell für die Produktion von TSMC aus und schafft so ein lokales, umsatzstarkes Servicezentrum.

Gleichzeitig haben die USA den Markt für schwer zu bearbeitende Materialien dominiert. Wolfspeeds Werk im Mohawk Valley fährt seine 200-mm-SiC-Linien aktiv auf Volllast hoch, was spezialisierte Vereinzelungsdienstleistungen erfordert, die deutlich höhere Preise erzielen als Standard-Silizium. Dieses heimische Ökosystem wird zusätzlich durch den 406 Millionen US-Dollar schweren CHIPS-Act-Zuschuss an GlobalWafers gestärkt, der Investitionen in Höhe von insgesamt 4 Milliarden US-Dollar in Texas und Missouri ermöglicht und sicherstellt, dass die Vereinzelung von 300-mm-Wafern innerhalb der USA erfolgt.

Asien-Pazifik behauptet führende Position bei kritischen Volumen und treibt komplexe Speicherchip-Operationen voran

Heute ist der asiatisch-pazifische Raum weiterhin der unangefochtene Motor des Marktes für Wafer-Vereinzelungsdienstleistungen und sichert sich dank der hohen Dichte der Speicherproduktion eine starke zweite Position. Die Marktstellung der Region wird maßgeblich durch die physikalischen Eigenschaften von Hochbandbreitenspeichern (HBM) bestimmt. Da SK Hynix seine Kapazität bis Ende 2025 massiv auf 170.000 Wafer pro Monat ausbaut, hat sich Südkorea zum globalen Zentrum für die Vereinzelung ultradünner Wafer entwickelt. Die Komplexität dieser Waferstapel erfordert von den Dienstleistern 12 bis 16 Schnitte pro Einheit, was die regionale Nachfrage nach diesen Dienstleistungen künstlich in die Höhe treibt.

Darüber hinaus ist Taiwans Vormachtstellung im Logiksektor unangefochten. Die von TSMC bestätigte CoWoS-Kapazität von 75.000 Wafern pro Monat zwingt lokale OSATs, ihre Vereinzelungslinien rund um die Uhr zu betreiben. ASE Technology Holding nutzt diesen Durchsatz und investiert bis 2025 massive 6 Milliarden US-Dollar in die Modernisierung ihrer Vereinzelungsinfrastruktur in Taiwan und Malaysia. Dadurch bleibt die Region ein wichtiger Knotenpunkt in der globalen Lieferkette.

Europa behält spezialisierte Marktstellung durch Dominanz auf dem Markt für die Vereinzelung von Leistungselektronik im Automobilbereich.

Europa belegt im Markt für Wafer-Vereinzelungsdienstleistungen eine defensive, aber dennoch hochprofitable dritte Position und differenziert sich durch seine Monopolstellung im Bereich der Leistungselektronik für die Automobilindustrie. Anders als der logikorientierte Westen oder der speicherintensive Osten wird der europäische Vereinzelungsmarkt durch den Übergang zur Elektromobilität angetrieben. Die Stärke der Region liegt in der Verarbeitung von Siliziumkarbid (SiC) und Galliumnitrid (GaN). Infineon Technologies ist hier der Anker und peilt für das Geschäftsjahr 2025 einen SiC-Umsatz von 1 Milliarde Euro an – ein Ziel, das sich direkt in umfangreichen Vereinzelungsaufträgen für deutsche und österreichische Servicezentren niederschlägt. Diese Spezialisierung wird durch STMicroelectronics weiter verstärkt, das seine vollintegrierte 200-mm-SiC-Anlage im italienischen Catania bis 2025 ausbaut. Diese Anlage integriert Substratherstellung und Vereinzelung unter einem Dach, um die Ausbeute zu sichern. Darüber hinaus erweitert Bosch aktiv die Sensorproduktion in seiner Waferfabrik in Dresden und schafft so eine stetige Nachfragebasis für die MEMS-Vereinzelung. Europas Strategie ist klar: Fokus auf die schwer zu modifizierenden Leistungschips, die Elektrofahrzeuge antreiben, um einen stabilen Marktanteil zu sichern, der vor der Kommodifizierung geschützt ist.

Aktuelle Entwicklungen auf dem Markt für Wafer-Vereinzelungsdienstleistungen

1. Wolfspeed erhält fast 700 Millionen US-Dollar an CHIPS-Steuerrückerstattung (Ende November – Anfang Dezember 2025)

Wolfspeed gab den Erhalt von rund 698,6 Millionen US-Dollar an Steuerrückerstattungen gemäß dem CHIPS and Science Act (Abschnitt 48D) bekannt, was allgemein als fast 700 Millionen US-Dollar berichtet wurde. Diese Liquidität unterstützt direkt Wolfspeeds kapitalintensive SiC-Expansion, einschließlich der großen Materialinvestitionen wie dem John Palmour Manufacturing Center in Siler City, das die Versorgung mit 200-mm-SiC-Wafern für nachgelagerte Geräte- und Vereinzelungsprozesse sicherstellt.

2. SK hynix beginnt frühzeitig mit der Anlageninstallation in der M15X HBM-Fabrik (Ende Oktober 2025)

Die M15X-Fabrik von SK hynix in Cheongju, die als HBM-Zentrum der nächsten Generation konzipiert wurde, erreichte Ende Oktober 2025 die Reinraumreife und begann mit der Anlageninstallation – früher als ursprünglich im Bauplan vorgesehen. Die Anlage ist auf die Produktion von fortschrittlichem HBM spezialisiert, was unmittelbar zu einer hohen Nachfrage nach Vereinzelungskapazitäten für Ultra-High-Stack-Speicherchips führt.

3. Amkor beginnt mit dem Bau des 7 Milliarden US-Dollar teuren Hightech-Verpackungscampus in Peoria (Oktober 2025)

Amkor Technology hat mit dem Bau seines Hightech-Verpackungs- und Testcampus in Peoria, Arizona, begonnen. Die geplante Gesamtinvestition beläuft sich auf rund 7 Milliarden US-Dollar über mehrere Phasen hinweg und positioniert das Projekt als eine der größten ausgelagerten Hightech-Verpackungsanlagen in den Vereinigten Staaten.

4. Mitsubishi Electric schließt neue 200-mm-SiC-Fabrik in Kikuchi, Kumamoto ab (Oktober 2025)

Mitsubishi Electric hat den Bau einer neuen Produktionsanlage für 200-mm-SiC-Wafer in Kikuchi, Präfektur Kumamoto, abgeschlossen. Die Massenproduktion soll voraussichtlich im November 2025 beginnen. Das Werk konzentriert sich auf 200-mm-SiC-Leistungshalbleiter für die Automobil- und Industriemärkte.

5. Amkor verlegt Arizona-Projekt auf 42 Hektar großen Standort im Innovationszentrum Peoria (September 2025)

Amkor hat die Verlegung seiner geplanten Produktionsstätte für fortschrittliche Verpackungen in Arizona auf ein größeres, rund 42 Hektar großes Gelände im Innovationszentrum Peoria abgeschlossen und damit die zuvor kleinere Fläche erweitert. Durch die Verlegung wird ausreichend Land für zukünftige Kapazitätserweiterungen im Markt für Wafer-Vereinzelungsdienstleistungen gesichert – einschließlich Reinräumen, Testeinrichtungen und der dazugehörigen Infrastruktur. So kann der Standort mit der stark steigenden Nachfrage nach KI und Hochleistungsrechnern skalieren, was wiederum zu einem höheren Auftragsvolumen für ausgelagerte Vereinzelungs- und Verpackungsdienstleistungen führen wird.

Führende Akteure auf dem globalen Markt für Wafer-Vereinzelungsdienstleistungen

- American Precision Dicing Inc.

- IKT

- Majelac-Technologie

- Syagrus-System

- SVM

- ADVACAM

- Fortschrittliche internationale Technologie

- DISCO Corporation

- Mikro-Präzisionstechnik

- Optim Wafer Services

- Andere namhafte Unternehmen

Marktsegmentierungsübersicht:

Nach Materialien

- Siliciumcarbid

- Aluminiumoxid

- Silizium

- Andere (Saphir, Pyrexglas, Glas usw.)

Nach Größe

- 300 mm

- 200 mm

- Andere

Durch Würfeltechnologie

- Wafer-Scribing & Breaking

- Mechanisches Sägen

- Laser-Dicing

- Plasmaschneiden

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |