Scénario de marché

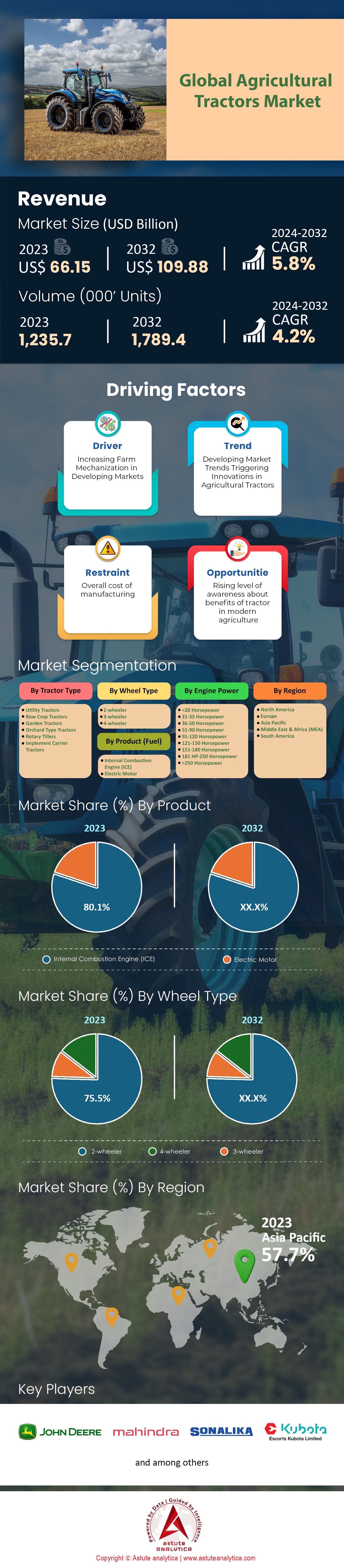

Le marché des tracteurs agricoles était évalué à 66,15 milliards de dollars américains en 2023 et devrait dépasser la valeur de 109,88 milliards de dollars américains d'ici 2032, avec un TCAC de 5,8 % au cours de la période de prévision 2024-2032.

Le marché mondial des tracteurs agricoles reste stable, porté par le besoin croissant de mécanisation agricole pour accroître la productivité. D'ici 2023, les ventes mondiales annuelles de tracteurs agricoles devraient atteindre environ 1 230 000 unités. L'Inde est le premier producteur et consommateur mondial de tracteurs agricoles, grâce à son important secteur agricole, à la morcellement des terres agricoles et à des politiques gouvernementales favorables à la mécanisation. Les constructeurs indiens de tracteurs, comme Mahindra & Mahindra, produisent 390 000 tracteurs par an, destinés aux marchés intérieur et extérieur. Parmi les autres grands producteurs figurent les États-Unis, la Chine, l'Allemagne et le Japon. Les principaux acteurs du marché sont John Deere (Deere & Company), CNH Industrial (Case IH, New Holland), AGCO Corporation (Massey Ferguson, Fendt) et Kubota Corporation. Les États-Unis et l'Allemagne sont des acteurs majeurs de ce commerce, et leurs exportations représentent chaque année des milliards de dollars. Par exemple, la valeur des exportations de tracteurs agricoles des États-Unis dépassait les 5 milliards de dollars en 2023.

Plusieurs facteurs concrets stimulent les ventes actuelles de tracteurs agricoles, notamment la nécessité d'accroître la production alimentaire pour nourrir une population mondiale qui, selon les prévisions des Nations Unies, atteindra 9,7 milliards d'habitants d'ici 2050. Les technologies de pointe constituent une autre tendance majeure qui dynamise les ventes de tracteurs à travers le monde. L'utilisation et l'installation de GPS, de systèmes télématiques et d'outils d'agriculture de précision ont permis le développement de tracteurs intelligents. Parmi les tendances significatives, on note le développement de tracteurs entièrement autonomes et de tracteurs électriques. Par exemple, John Deere a lancé un tracteur entièrement autonome équipé de capteurs avancés et de technologies d'intelligence artificielle. D'autres facteurs incluent les subventions gouvernementales et les dispositifs financiers qui facilitent l'accès des agriculteurs à l'achat de tracteurs. Plusieurs pays proposent des programmes avantageux comprenant des déductions fiscales et des prêts à taux réduit pour les agriculteurs qui acquièrent du matériel agricole. De plus, l'utilisation de gros tracteurs dans les exploitations agricoles a diminué en raison de l'exode rural, les populations urbaines se tournant vers l'agriculture pour bénéficier d'un double emploi. Les principaux acteurs du marché s'attachent à développer leurs capacités techniques et d'innovation afin de répondre aux diverses demandes agricoles.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante d’une productivité agricole accrue

Les Nations Unies prévoient que la population mondiale dépassera les 9,7 milliards d'habitants d'ici 2050. Cette croissance démographique exige une productivité agricole accrue, impliquant une production alimentaire plus importante sur des surfaces cultivées minimales. Dans ce contexte, le rôle des tracteurs agricoles est crucial, car ils permettent aux agriculteurs d'augmenter les surfaces cultivées. L'Inde, par exemple, compte plus de 6 millions de tracteurs en service, contribuant à une production céréalière de plus de 300 millions de tonnes par an. De même, la Chine dispose de plus de 20 millions de tracteurs en service, conçus pour assurer une production céréalière de plus de 650 millions de tonnes par an.

La pénurie de main-d'œuvre rurale accentue le besoin de mécanisation. On estime à plus d'un million le nombre de travailleurs agricoles aux États-Unis, ce qui accroît la dépendance aux machines agricoles telles que les tracteurs. Or, le marché des tracteurs agricoles est immense : il est estimé à 66 milliards de dollars américains, avec des ventes annuelles de plus de 1,23 million d'unités dans le monde. À titre d'exemple, le Brésil vend plus de 50 000 tracteurs par an, contribuant ainsi à une production agricole de 240 millions de tonnes. Les politiques et initiatives gouvernementales jouent également un rôle important : l'Union européenne a alloué un budget conséquent à la mécanisation des exploitations agricoles dans le cadre de sa politique agricole commune, et en Inde, des subventions couvrant jusqu'à 50 % du coût des tracteurs sont accordées afin de faciliter l'accès à l'agriculture pour les agriculteurs.

Tendance : Adoption de l'agriculture de précision et des technologies autonomes

L'adoption de l'agriculture de précision et des technologies autonomes, qui émergent à l'échelle mondiale, transforme le marché des tracteurs agricoles et leurs équipements. Ce marché, estimé à plus de 7 milliards de dollars, repose sur la capacité de l'agriculture de précision à exploiter l'analyse des données et des outils tels que le GPS et les capteurs pour superviser les parcelles, contribuant ainsi à une meilleure utilisation des ressources et à une augmentation des rendements. À l'instar du groupe Mahindra, de John Deere et d'autres acteurs majeurs, de nombreux constructeurs intègrent des technologies de précision à leurs modèles, plaçant ainsi la série John Deere 8R parmi les plus sophistiquées grâce à son GPS, sa surveillance des données en temps réel, etc. Aux États-Unis, l'agriculture de précision est déjà déployée sur plus de 70 millions d'acres, ce qui devrait avoir un impact positif sur la croissance économique et la production agricole.

Le marché des tracteurs agricoles connaît une demande croissante de tracteurs autonomes, capables de fonctionner sans intervention humaine. De nombreux acteurs, tels que Kubota et CNH Industrial, s'efforcent de répondre à cette demande. Plus de 500 tracteurs autonomes sont actuellement en phase de test, visant à réduire la dépendance à la main-d'œuvre et les coûts d'exploitation moyens. Ce secteur devrait donc connaître une forte croissance et atteindre une valeur de 10 milliards de dollars américains d'ici 2032, soit bien plus que sa valeur actuelle. Par exemple, au Japon, plus de 1 000 tracteurs autonomes destinés aux agriculteurs âgés devraient être disponibles prochainement, permettant ainsi de pallier le déficit de main-d'œuvre. Ces innovations transforment les pratiques agricoles en s'attaquant à des problématiques de fond.

Défi : Le coût élevé des tracteurs de pointe

L'écart de prix considérable des tracteurs de pointe constitue, selon certaines estimations, un obstacle majeur sur le marché agricole, notamment pour les petits et moyens exploitants. Ceci soulève la question des avantages potentiels de ces tracteurs. Au vu des prix actuels, il est évident que de nombreux facteurs influencent le prix d'un tracteur. Un petit tracteur neuf coûte en moyenne entre 25 000 et 50 000 dollars, tandis que les modèles plus imposants, équipés pour l'agriculture de précision, atteignent le prix exorbitant de 150 000 dollars. Le John Deere série 8RX en est un bon exemple : son prix avoisine les 300 000 dollars, auxquels s'ajoutent des frais supplémentaires. Sachant que la superficie moyenne des exploitations agricoles en Afrique est d'environ 2 hectares, avec un revenu annuel minimal d'environ 2 000 dollars, des aides financières seraient indispensables pour acquérir de tels équipements.

Le problème est encore aggravé par l'accès limité au financement. À l'échelle mondiale, selon la Banque mondiale, seul un petit exploitant agricole sur dix environ, répondant à certains critères d'éligibilité, peut acquérir un tracteur agricole. Sur le plan financier, les tracteurs haut de gamme représentent une charge d'exploitation importante ; leurs coûts annuels peuvent varier entre 5 000 et 10 000 dollars américains. La dépréciation des tracteurs constitue également un problème. Dès les premières années d'utilisation, un tracteur perd une part importante de sa valeur ; un modèle haut de gamme peut perdre jusqu'à 20 000 dollars américains par an. Dans des pays comme l'Inde, où plus de 80 % des agriculteurs cultivent moins de 2 hectares de terre, même les interventions gouvernementales sous forme de subventions ne suffisent pas toujours à encourager ces achats. Ces conditions économiques freinent la diffusion des tracteurs dans les économies les plus pauvres, impactant ainsi la croissance des marchés et les perspectives de progrès technologique bénéfiques aux petits exploitants agricoles.

Analyse segmentaire

Par type de tracteur

En 2023, le segment des tracteurs utilitaires demeure un moteur important du marché des tracteurs agricoles, avec une part de marché de plus de 21,6 %. Ce pourcentage élevé s'explique par l'accessibilité et la polyvalence de ces tracteurs. L'Afrique présente également un fort potentiel de vente, avec plus de 150 000 unités importées récemment. La demande pour ces tracteurs a été renforcée par un investissement de 500 millions de dollars d'organisations internationales de développement, destiné à soutenir la mécanisation agricole du continent. L'Inde a capté une part importante de ces ventes, témoignant de son rôle crucial dans l'agriculture mondiale. En Chine, plus de 400 000 tracteurs utilitaires sont utilisés dans le secteur agricole, illustrant l'immensité de l'agriculture dans le pays. Malheureusement, le marché américain est considéré comme plus saturé ; de ce fait, seulement 300 000 unités environ y ont été vendues ces dernières années, en raison de la nécessité de remplacer les modèles plus anciens. Plus de 150 000 tracteurs utilitaires ont été vendus avec des systèmes GPS et télématiques, tandis que l’agriculture de précision et les technologies connexes ont joué un rôle essentiel dans le cycle de vente des machines agricoles.

Par ailleurs, les modèles plus respectueux de l'environnement sont de plus en plus vendus, les normes d'émissions strictes en Europe ayant entraîné la vente d'environ 50 000 unités dotées de technologies à faibles émissions. Autre acteur important, l'agro-industrie brésilienne a enregistré la vente d'environ 200 000 unités, les producteurs de maïs et de soja cherchant à accroître leur production. On observe également une transition mondiale vers une agriculture durable : la vente de 80 000 tracteurs utilitaires fonctionnant aux carburants alternatifs comme le biodiesel et le GNC témoigne de l'adoption de méthodes agricoles durables.

Analyse par produit (carburant)

Les tracteurs à moteur à combustion interne (MCI) restent les leaders du marché des tracteurs agricoles, avec une part de marché de 80,1 % en 2023. Les États-Unis constituent l'un des plus importants marchés pour les tracteurs MCI, avec des ventes dépassant les 250 000 unités dans les États du Midwest, en raison de l'ampleur de l'activité agricole. Contrairement à ces États du Midwest, où les MCI prédominaient, les ventes mondiales de tracteurs électriques ont atteint plus de 120 000 unités, témoignant d'une évolution vers des pratiques agricoles plus respectueuses de l'environnement. L'Europe a clairement pris la tête de cette transformation, l'Allemagne étant à l'avant-garde, notamment grâce au soutien gouvernemental. La France n'est pas en reste, les agriculteurs étant désireux d'améliorer leurs pratiques environnementales. Le Japon est une puissance émergente de l'électrification en Asie, ayant introduit environ 25 000 tracteurs électriques dans son agriculture de précision. En Chine, des efforts ont été déployés pour porter le nombre de tracteurs électriques à 15 000 unités, le gouvernement privilégiant les technologies vertes pour réduire la pollution.

Parallèlement, le marché australien des tracteurs agricoles a connu une croissance similaire de l'utilisation des tracteurs électriques, avec plus de 5 000 tracteurs électriques mis en service dans les vignobles et les vergers. Les investissements dans le développement des batteries ont permis d'améliorer l'efficacité opérationnelle d'environ 20 %, ce qui prolonge l'autonomie des tracteurs électriques. De plus, le marché des tracteurs électriques a également été dynamisé par la construction de bornes de recharge rapide, dont 500 sont déjà installées en Europe. Cette dynamique reflète une tendance plus large : les agriculteurs adoptent des pratiques agricoles plus écologiques sans pour autant compromettre leurs récoltes.

Analyse de la puissance du moteur

En matière de puissance moteur, les tracteurs de 36 à 50 chevaux restent essentiels et représentent plus de 20,62 % du marché des tracteurs agricoles. Ce segment est particulièrement important en Inde, où près de 915 000 tracteurs de différents types ont été vendus en 2023, témoignant de la forte dépendance du pays aux machines agricoles polyvalentes pour ses diverses activités. Sur le continent africain, 300 000 tracteurs ont été importés grâce à des programmes d'aide au développement visant à améliorer la sécurité alimentaire locale par la mécanisation.

L'Asie du Sud-Est est en tête, la Thaïlande et le Vietnam ayant acquis conjointement 200 000 tracteurs, dans le cadre d'efforts visant à améliorer l'efficacité de la riziculture. L'Europe, le plus petit marché, a acheté ou acquis 150 000 unités, les agriculteurs utilisant ces tracteurs pour une gestion efficace des petites et moyennes exploitations. Sur le marché nord-américain des tracteurs agricoles, les ventes ont atteint 100 000 unités, l'accent étant mis sur le remplacement des équipements obsolètes afin de maintenir la compétitivité en matière de productivité.

Dans cette gamme de puissance, les progrès technologiques ont été remarquables. Environ 50 000 unités ont été vendues, accompagnées de nouveaux systèmes de transmission qui ont permis aux agriculteurs d'améliorer leur consommation de carburant et de réduire leurs coûts d'exploitation. L'intégration de technologies d'agriculture de précision, telles que le guidage automatique, s'est avérée particulièrement intéressante. Ce secteur a également connu une impulsion vers des pratiques plus écologiques, notamment grâce au biodiesel, témoignant des efforts déployés par l'industrie agricole pour minimiser son empreinte carbone. La tendance observée dans ces pays laisse présager que l'utilisation de ces tracteurs continuera de croître, parallèlement au soutien gouvernemental et international apporté par la croissance économique.

Analyse par type de roue

En 2023, le segment des tracteurs à deux roues motrices a consolidé sa position de leader sur le marché des tracteurs agricoles, avec des ventes mondiales représentant 75,53 % du marché. Ce segment domine particulièrement en Inde, ce qui explique la forte demande pour des tracteurs à la fois économiques et performants. En Afrique, la demande a fortement augmenté, la plupart des pays de la région important ces tracteurs pour aider les petits exploitants agricoles à accroître leur production. Le marché américain, bien que relativement restreint, a néanmoins enregistré des ventes de plus de 210 000 unités, témoignant d'une demande pour des outils polyvalents dans divers contextes agricoles. En Europe, notamment en France et en Allemagne, la demande est restée soutenue, les agriculteurs cherchant de plus en plus à améliorer leurs pratiques agricoles. En Asie du Sud-Est, la demande provient principalement des plantations de riz et de canne à sucre, où le coût et la maniabilité sont des critères essentiels.

Avec les progrès technologiques, les tracteurs à deux roues motrices ont connu un essor important sur le marché agricole. Nombre d'entre eux étaient équipés d'une direction assistée et d'autres caractéristiques ergonomiques améliorant le confort des opérateurs et réduisant la fatigue. L'installation de systèmes de surveillance numérique sur 50 000 unités a permis aux agriculteurs de gérer efficacement leurs opérations aux champs et de planifier plus facilement la maintenance. Par ailleurs, l'essor des modèles écologiques s'est également fait sentir, avec 30 000 unités fonctionnant aux carburants alternatifs, témoignant d'une transition vers des techniques plus respectueuses de l'environnement. Dans un contexte de croissance de l'agriculture mondiale, il est raisonnable de prévoir que la demande de tracteurs à deux roues motrices restera stable, compte tenu de leur faible coût et de leur grande efficacité.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine incontestablement le marché des tracteurs agricoles, générant plus de 57,7 % du chiffre d'affaires mondial en 2023. Cette position dominante s'explique par la superficie considérable de terres arables qu'elle possède, représentant environ 40 % des terres arables mondiales. De plus, la production agricole en Asie-Pacifique a progressé de 6 % en 2023, entraînant une hausse de la demande de tracteurs. Des pays comme l'Inde et la Chine sont à la pointe de ce marché, l'Inde contribuant à plus de 30 % des ventes de tracteurs de la région, grâce notamment aux initiatives gouvernementales en faveur de la mécanisation. La région a également enregistré une croissance de 12 % du taux de mécanisation des petites et moyennes exploitations agricoles, témoignant d'une évolution majeure vers des méthodes agricoles modernes. En Asie du Sud-Est, l'augmentation du revenu disponible des agriculteurs, conjuguée à la hausse de la production agricole, a fait grimper les ventes de tracteurs de 9 %, illustrant la prospérité de la région et la vigueur de son économie agricole.

L'Amérique du Nord occupe la deuxième place sur le marché mondial des tracteurs agricoles. Les États-Unis et le Canada y contribuent majoritairement, représentant environ 75 % des ventes nord-américaines grâce aux progrès technologiques et à l'essor rapide de l'agriculture de précision. Le marché nord-américain est en pleine croissance, avec une augmentation de 15 % du nombre de tracteurs autonomes et électriques en 2023. Les subventions fédérales destinées à soutenir l'innovation agricole ont progressé de 10 % ces deux dernières années, incitant les agriculteurs de la région à moderniser leurs équipements. L'essor des grandes exploitations agricoles se traduit par une croissance de 7 % du marché des tracteurs de forte puissance, capables d'effectuer de nombreuses opérations agricoles. Enfin, l'expansion du marché nord-américain a été stimulée par une hausse de 5 % des exportations de machines agricoles.

Les deux régions du marché des tracteurs agricoles bénéficient d'un soutien économique et gouvernemental important, mais leur position dominante repose sur des atouts régionaux spécifiques. Par exemple, la région Asie-Pacifique dispose d'une main-d'œuvre agricole considérable qui, même mécanisée, considère le travail manuel comme une composante essentielle du processus agricole, appréciant ainsi cette nouvelle approche intégrée de l'agriculture. En Amérique du Nord, en revanche, la force du marché réside dans le volet technique et technologique innovant de l'agriculture.

Principales entreprises du marché des tracteurs agricoles :

- John Deere

- Massey Ferguson

- Case IH

- Sonalika International

- Groupe d'escortes

- Kubota

- Fendt

- Deutz Fahr

- Claas

- Nouvelle Hollande

- Universel (UTB)

- Gros bourgeon

- Gué

- Mahindra & Mahindra

- Autres acteurs majeurs

Aperçu de la segmentation du marché :

Par type de tracteur

- Tracteurs utilitaires

- Tracteurs pour cultures en rangs

- Tracteurs de jardin

- Tracteurs de type verger

- Motoculteurs rotatifs

- Tracteurs porteurs d'outils

Sous-produit (carburant)

- Moteur à combustion interne (MCI)

- Moteur électrique

Par type de roue

- deux-roues

- tricycle

- quad

Par la puissance du moteur

- <20 chevaux

- 21-35 chevaux

- 36-50 chevaux

- 51-90 chevaux

- 91-120 chevaux

- 121-150 chevaux

- 151-180 chevaux

- 181 CV - 250 chevaux

- >250 chevaux

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Myanmar

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 66,15 milliards de dollars américains |

| Revenus prévus en 2032 | 109,88 milliards de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 5.8% |

| Segments couverts | Par type de tracteur, par type de carburant, par type de roue, par puissance du moteur, par région |

| Entreprises clés | John Deere, Massey Ferguson, Case IH, Sonalika International, Escorts Group, Kubota, Fendt, Deutz Fahr, Claas, New Holland, Universal (UTB), Big Bud, Ford, Mahindra & Mahindra, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |