Scénario de marché

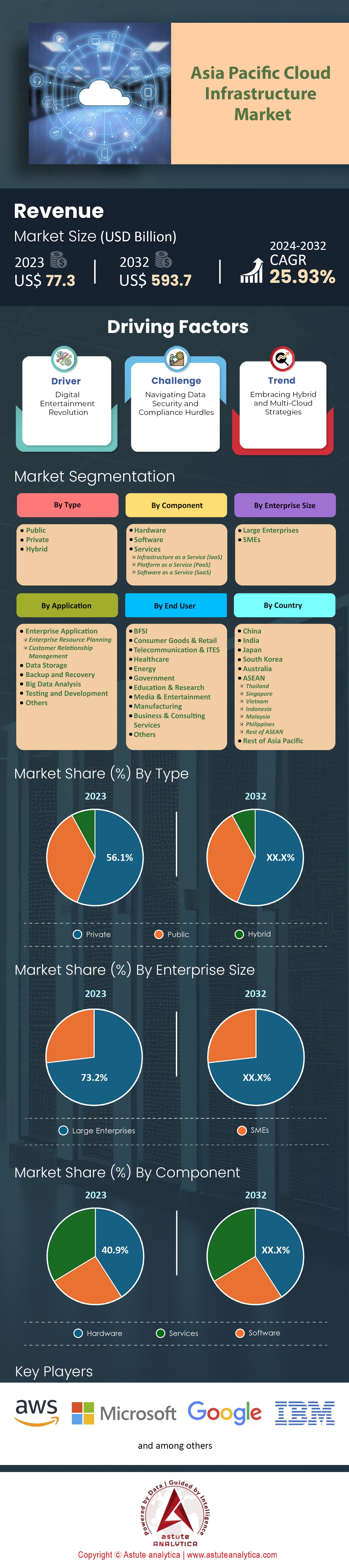

Le marché des infrastructures cloud en Asie-Pacifique était évalué à 77,3 milliards de dollars américains en 2023 et devrait atteindre une valorisation de 593,7 milliards de dollars américains d'ici 2032, avec un TCAC de 25,93 % au cours de la période de prévision 2024-2032.

La transformation numérique soutenue des entreprises, la multiplication des appareils connectés à Internet et la rentabilité des solutions informatiques sont autant de facteurs qui ont engendré une croissance exponentielle. L'essor du commerce électronique dans la région est un moteur essentiel de cette croissance, alimenté par la pénétration croissante des smartphones et la connectivité Internet. Il en résulte une demande sans précédent d'infrastructures cloud pour les plateformes d'achat en ligne. Alibaba Cloud, premier fournisseur chinois de services cloud, a enregistré une forte croissance dans son segment e-commerce, qui répond aux besoins du marché florissant du commerce de détail en ligne en Asie-Pacifique. 27 % des personnes interrogées dans cette région ont déclaré avoir l'intention d'utiliser Alibaba Cloud d'ici 2023.

Dans le même temps, la demande sur le marché des infrastructures cloud a été stimulée par les progrès rapides du secteur des technologies financières (Fintech). Avec l'adoption généralisée des systèmes de paiement mobile à travers le monde et le déploiement des services bancaires numériques, il est indispensable que ces applications critiques soient prises en charge par des clouds sécurisés, évolutifs et fiables. Selon les prévisions d'Astute Analytica, les dépenses des entreprises de technologies financières de la région Asie-Pacifique devraient atteindre environ 10 milliards de dollars par an jusqu'en 2025, témoignant de la confiance que ces organisations accordent à leur capacité à utiliser les technologies cloud dans leur transformation numérique.

L'industrie du jeu vidéo contribue également largement à cette croissance. Les services de cloud gaming gagnent en popularité dans la région car ils permettent de jouer sans matériel haut de gamme. Niko Partners prévoit que d'ici 2023, le marché du cloud gaming en Asie-Pacifique atteindra 3 milliards de dollars, grâce à une connexion internet performante et à un nombre croissant de joueurs dans des pays comme la Chine, le Japon et la Corée du Sud, où la croissance est constante. Par exemple, 60 millions de joueurs asiatiques ont utilisé des plateformes de cloud gaming l'année dernière, et ce chiffre pourrait atteindre un demi-milliard d'utilisateurs d'ici 2028, facilitant ainsi l'accès à ce jeu pour la plupart des personnes qui n'ont pas les moyens de s'offrir un ordinateur ou une console coûteux, ou qui ne possèdent pas de console de jeux avec lecteur de disques.

De plus, les initiatives gouvernementales visant à promouvoir la transformation numérique par l'adoption du cloud ont eu des impacts positifs sur l'expansion du marché des infrastructures cloud en Asie-Pacifique dans différents secteurs, stimulant ainsi les opportunités commerciales pour diverses parties prenantes impliquées dans ces domaines, comme la politique « Cloud First » de Singapour qui encourage les organismes du secteur public à adopter le cloud, créant ainsi une demande et stimulant la croissance dans des villes comme Singapour où de telles politiques existent.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Moteur : Révolution du divertissement numérique

Sur le marché des infrastructures cloud en Asie-Pacifique, l'industrie du divertissement numérique connaît une transformation majeure, notamment en raison de la hausse des revenus des consommateurs, de l'augmentation du taux d'utilisation d'Internet et de la multiplication des plateformes de streaming. Cette évolution a engendré un besoin accru d'infrastructures cloud capables de prendre en charge les systèmes de diffusion de jeux en ligne, les sites web de streaming vidéo et les réseaux de distribution de contenu dans toute la région.

On prévoit que les revenus générés par le streaming vidéo en Asie-Pacifique atteindront 32,64 milliards de dollars d'ici 2024 , soit un TCAC de 8,88 %. De plus, en 2023, les dépenses des consommateurs en jeux mobiles représentaient 64 % du total mondial, la majeure partie des sommes étant dépensées dans cette région. Avec plus de 5,2 milliards d'abonnés mobiles, il n'est pas surprenant que l'Asie-Pacifique domine le marché, que ce soit en termes de chiffres ou de pourcentages. L'infrastructure cloud constitue un socle essentiel pour les entreprises du divertissement numérique, leur permettant de proposer des jeux et des flux de haute qualité sur l'ensemble du marché Asie-Pacifique. Par exemple, Tencent utilise des services cloud tels qu'Amazon Web Services (AWS), Microsoft Azure ou Google Cloud Platform (GCP), qui alimentent certains de ses titres les plus populaires comme Honor of Kings et PUBG Mobile. De même, Netflix s'appuie sur une technologie similaire, mais les accords d'interconnexion entre les différents réseaux ne permettent pas une transition fluide entre les serveurs d'un fournisseur, via les centres de données , et l'écran de l'utilisateur.

Tendance : Adopter des stratégies hybrides et multicloud

On observe une évolution dans l'adoption des infrastructures cloud en Asie-Pacifique, où de plus en plus d'entreprises se tournent vers des stratégies hybrides et multicloud pour optimiser leurs performances, maximiser leur flexibilité et réduire les risques. D'ici 2022, au moins 90 % des entreprises du marché des infrastructures cloud en Asie-Pacifique auront adopté des stratégies multicloud, comme le montrent les études suivantes, qui révèlent que la diversification de l'environnement cloud présente de nombreux avantages. Ce changement s'explique par différents facteurs, notamment l'agilité, la scalabilité et la conformité en matière de souveraineté des données. La répartition des charges de travail entre plusieurs fournisseurs de cloud est l'un des moyens d'y parvenir, chaque plateforme possédant ses propres capacités. Par exemple, Alibaba Cloud s'intègre parfaitement aux exigences réglementaires chinoises, tandis qu'AWS offre une variété de services et une couverture internationale. Cela garantit également la continuité des opérations pour les organisations tout en optimisant les coûts, puisqu'elles ne sont pas dépendantes d'un seul fournisseur. De fait, certaines entreprises leaders du marché des infrastructures cloud en Asie-Pacifique commencent déjà à récolter les fruits de ce type d'adoption, à l'instar de Singapore Airlines qui utilise conjointement AWS et Microsoft Azure pour ses programmes de transformation numérique, notamment sa plateforme de services aériens krisConnect.

Toyota Motor Corporation déploie cette approche à l'échelle mondiale en combinant son infrastructure sur site avec les services de cloud public d'Amazon Web Services (AWS) et de Microsoft Azure. Cette hybridation lui permet de soutenir ses opérations mondiales avec une efficacité accrue. De ce fait, cette approche demeure un élément essentiel de la stratégie numérique de toute entreprise, en particulier celles opérant dans des environnements hautement concurrentiels, et doit donc rester pertinente face à l'évolution rapide des technologies actuelles.

Défi : Surmonter les obstacles liés à la sécurité et à la conformité des données

Dans un marché des infrastructures cloud en pleine mutation en Asie-Pacifique, les entreprises sont confrontées à des défis majeurs en matière de sécurité et de conformité des données. L'application de réglementations strictes telles que la loi singapourienne sur la protection des données personnelles (PDPA) et le Règlement général sur la protection des données (RGPD) européen rend indispensable la protection de la confidentialité des données tout en garantissant la conformité réglementaire. Selon notre étude, 73 % des organisations de la région Asie-Pacifique considèrent les préoccupations liées à la confidentialité et à la sécurité des données comme le principal frein à l'adoption des services cloud. Ces difficultés sont exacerbées par la complexité des lois relatives à la résidence et à la souveraineté des données, souvent dépourvues de logique et d'explication. Les informations circulant au-delà des frontières et résidant dans différentes juridictions, les entreprises doivent se conformer à des normes différentes selon les pays ou régions de la zone Asie-Pacifique où elles opèrent. Par exemple, la Chine exige que certains types d'enregistrements soient stockés physiquement sur son territoire en vertu de sa loi sur la cybersécurité

De plus, la médiatisation croissante des incidents et la recrudescence des cybermenaces engendrent un besoin accru de mesures robustes contre les violations de données. L'année dernière seulement, Marsh et Microsoft ont constaté que 55 % des entreprises interrogées sur le marché des infrastructures cloud en Asie-Pacifique avaient subi une cyberattaque, selon leur enquête conjointe 2021 sur les cyber-risques en Asie-Pacifique. Ces attaques entraînent non seulement des pertes financières, mais aussi une perte de confiance des clients et une atteinte à la réputation des organisations touchées.

Les entreprises leaders du marché des infrastructures cloud en Asie-Pacifique ont déjà adopté des approches proactives pour gérer les risques liés à la sécurité des données dans le cloud, ainsi que les questions de conformité. À titre d'exemple, GovTech a développé MTCS SS, un système de certification permettant aux organisations d'évaluer le niveau de protection de leurs environnements selon différents paliers définis. Parallèlement, les institutions financières investissent massivement dans des capacités de veille sur les menaces plus avancées et dans des technologies de cybersécurité. Ces efforts visent à atténuer les effets des attaques en constante évolution utilisées par les pirates informatiques cherchant à accéder sans autorisation aux ressources critiques des systèmes, soit en les volant directement, soit en obtenant indirectement des informations sensibles sur les clients.

Analyse segmentaire

Par type

Le segment du cloud privé détient actuellement la plus grande part de marché (56,1 %) dans le secteur des infrastructures cloud en Asie-Pacifique. Cette situation s'explique par plusieurs facteurs, tels que des exigences strictes en matière de sécurité et de conformité des données, des préoccupations liées à la souveraineté et au contrôle des données, ainsi que le besoin de solutions personnalisées et sur mesure. De nombreuses entreprises, issues des secteurs de la finance, de la santé et du gouvernement, privilégient les déploiements de cloud privé pour le contrôle de leurs données et de leurs ressources, le respect des réglementations et la satisfaction des exigences critiques en matière de performance et de fiabilité des applications.

À l'inverse, le secteur du cloud public connaît une croissance rapide, avec un TCAC de 26,88 % dans la région Asie-Pacifique, soit le taux le plus élevé au monde. Cette adoption croissante du cloud public s'explique notamment par son évolutivité, son agilité et sa rentabilité. De plus, les entreprises privilégient désormais les plateformes de cloud public telles que Microsoft Azure, Amazon Web Services (AWS) et Google Cloud Platform (GCP). Ce choix leur permet d'exploiter les fonctionnalités avancées offertes par ces fournisseurs et d'accéder à une multitude de services, accélérant ainsi leur transformation numérique.

Par composant

Dans le paysage dynamique du marché des infrastructures cloud en Asie-Pacifique, le segment matériel domine, grâce au rôle fondamental des composants d'infrastructure traditionnels tels que les serveurs, les périphériques de stockage et les équipements réseau. Ces derniers constituent d'ailleurs la base de ce segment, qui représentait 40,9 % des dépenses totales de cloud dans la région en 2023. Les entreprises investissent dans le matériel pour créer des clouds privés, déployer des solutions hybrides et garantir la performance, la fiabilité et la sécurité de leurs charges de travail dans le cloud.

Le segment du marché des infrastructures cloud qui connaît la croissance la plus rapide est celui des services, avec un TCAC de 26,81 % en 2023.Il propose une gamme de services professionnels et gérés axés sur l'adoption, la mise en œuvre, la migration, l'optimisation et le support du cloud. L'utilisation des services cloud permet aux entreprises d'accélérer leur transformation numérique tout en améliorant leur efficacité opérationnelle dans tous les secteurs, notamment la finance, la santé, la distribution, l'industrie manufacturière et les gouvernements du monde entier.

Sur demande

Le marché des infrastructures cloud en Asie-Pacifique est dominé par le segment des applications d'entreprise, qui représente 31,6 % des revenus. Aujourd'hui, de nombreux secteurs, tels que la finance, la santé, l'industrie, la distribution et l'administration publique, dépendent fortement des applications d'entreprise. Celles-ci incluent la gestion de la relation client (CRM), la gestion des ressources humaines (GRH), la gestion de la chaîne d'approvisionnement (GCA) et d'autres systèmes assurant diverses fonctions au sein d'une organisation. En migrant ces applications critiques vers le cloud, les entreprises peuvent optimiser leurs processus et favoriser la collaboration entre leurs employés et leurs parties prenantes, tout en réalisant des économies. De plus, la flexibilité de ces solutions permet une évolutivité adaptée aux besoins, sans engendrer de dépenses superflues en cas de fluctuations de la demande. Ainsi, les entreprises ne paient que ce qu'elles consomment.

Par ailleurs, le segment de l'analyse du Big Data au sein du marché des infrastructures cloud devrait connaître la plus forte croissance annuelle composée (TCAC) de 27,66 % durant la période de prévision, en raison de l'augmentation considérable et rapide du volume de données. Ces dernières années, le monde a connu une forte augmentation du nombre d'objets connectés (IoT), elle-même alimentée par les services numériques disponibles, tels que les plateformes de commerce électronique. Ces facteurs génèrent des quantités massives d'informations chaque seconde, rendant indispensable l'obtention d'informations exploitables en temps réel grâce à des solutions d'analyse du Big Data évolutives, basées sur le cloud et dotées des capacités de traitement nécessaires pour gérer efficacement de tels volumes. L'utilisation d'outils d'analyse prédictive, s'appuyant sur des systèmes d'apprentissage automatique alimentés par des algorithmes d'intelligence artificielle, permet aux entreprises d'acquérir un avantage concurrentiel et de stimuler la croissance dans divers secteurs, tels que le marketing, la finance, la santé et la cybersécurité. Par exemple, les établissements médicaux pourraient utiliser un SIRH (Système d'Information des Ressources Humaines) basé sur le cloud, tandis que les détaillants pourraient adopter un système de gestion de la chaîne d'approvisionnement hébergé dans le cloud ; de même, les banques pourraient utiliser des logiciels d'analyse hébergés dans le cloud pour une meilleure prise de décision.

Par l'utilisateur final

Le marché des infrastructures cloud en Asie-Pacifique est fortement influencé par le secteur bancaire, financier et des assurances (BFSI). Ce segment domine actuellement le marché avec plus de 24 % de parts de marché et devrait connaître la croissance annuelle composée la plus rapide, à 27 %, dans les années à venir. Cette domination s'explique notamment par le fait que les institutions traitent d'importants volumes de données sensibles, nécessitant une infrastructure sécurisée et évolutive, ce qui les rend particulièrement adaptées aux solutions cloud. Par ailleurs, le secteur BFSI est confronté à des défis de conformité réglementaire ; or, les plateformes cloud proposent des solutions conformes, allégeant ainsi la charge pesant sur les établissements. Afin d'améliorer leur efficacité opérationnelle, de rationaliser leurs processus et de proposer de nouveaux services à leurs clients, les entreprises de ce secteur pourraient devoir adopter les innovations apportées par le cloud computing en matière d'infrastructure. Enfin, la croissance du segment est portée par l'essor rapide des solutions bancaires numériques et des fintech, ainsi que par le développement de l'économie numérique dans différentes régions d'Asie-Pacifique. L'utilisation du cloud permet une innovation plus rapide, tout en facilitant l'agilité opérationnelle et en améliorant l'expérience client, de sorte que les entreprises du secteur BFSI (Banque, Finance et Assurance) soient bien positionnées pour la croissance à l'ère numérique, caractérisée par une forte concurrence sur le marché des infrastructures cloud.

De plus, les banques utilisent des systèmes centraux basés sur les technologies cloud. Par exemple, les compagnies d'assurance mettent en œuvre des plateformes de traitement des sinistres hébergées dans le cloud ; les start-ups FinTech s'appuient fortement sur des opérations évolutives supportées par le cloud, entre autres. Par ailleurs, des fournisseurs nationaux et internationaux ont développé des offres spécifiques destinées exclusivement aux besoins des unités commerciales d'innovation des services financiers, stimulant ainsi les investissements dans ce domaine au sein de ce seul secteur. Enfin, des enquêtes récentes ont révélé que plus de quatre entreprises financières sur cinq prévoient d'accroître leurs investissements dans cette technologie au cours des prochaines années

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse de pays

La Chine et l'Inde constituent les plus grands marchés de l'infrastructure cloud en Asie-Pacifique, grâce à leur population nombreuse et à leurs économies en forte croissance. Ces facteurs ont créé un environnement propice à la transformation numérique et à l'adoption du cloud. De plus, la Chine et l'Inde investissent massivement dans le développement des infrastructures, notamment les télécommunications et la connectivité internet, indispensables à la fourniture de services cloud. Par ailleurs, ces deux pays abritent des écosystèmes de startups dynamiques, associés à des secteurs technologiques florissants, qui stimulent la demande en infrastructure cloud pour soutenir l'innovation et favoriser la croissance. Enfin, en Chine, des initiatives gouvernementales encouragent la numérisation et l'adoption des technologies cloud, contribuant ainsi à une expansion sans précédent de ses marchés.

Il convient de noter que la Chine représente la plus grande part du marché des infrastructures cloud en Asie-Pacifique et devrait poursuivre sa croissance à un TCAC de 26,87 %. De son côté, le marché indien devrait connaître une expansion à un TCAC de 27,62 %. Alibaba Cloud, l'un des nombreux géants technologiques chinois, a élargi sa gamme de produits afin de desservir divers secteurs d'activité de manière verticale, tandis que Tencent Cloud a également adopté une stratégie similaire, ciblant cette fois-ci différents secteurs de manière horizontale. Certaines entreprises indiennes, comme Reliance Jio Infocom, utilisent le cloud dans le cadre de leur stratégie de transformation numérique à tous les niveaux de l'organisation, y compris au niveau de leurs unités commerciales individuelles, telles que les points de vente.

De plus, on observe récemment une augmentation des collaborations entre entreprises chinoises et indiennes sur le marché des infrastructures cloud de la région Asie-Pacifique, ce qui stimule l'innovation grâce à une concurrence accrue. Par ailleurs, la présence d'un grand nombre de professionnels de l'informatique qualifiés contribue significativement à la mise en œuvre de solutions régionales basées sur le cloud, car la plupart des organisations ont besoin de ces experts lors des processus de mise en œuvre, en plus de leurs nombreuses autres fonctions. Ceci favorise une utilisation plus large du cloud dans tous les secteurs d'activité de la région. Les réformes réglementaires mises en place pour renforcer la sécurité des données et la localisation au sein du cloud ont également commencé à façonner le paysage des infrastructures dans différents États, comme le Karnataka, dans le sud de l'Inde. Enfin, on s'attend à une augmentation des investissements dans l'edge computing et les infrastructures 5G, ce qui devrait accélérer leur adoption en Chine, notamment là où elles sont déjà disponibles.

Développements récents

- En 2023, la Direction générale de la formation (DGT) a annoncé une collaboration avec Amazon Web Services (AWS) Inde pour améliorer les compétences des étudiants en matière de cloud computing, d'annotation de données, d'intelligence artificielle (IA) et d'apprentissage automatique.

- Au troisième trimestre 2023, la Chine a dépensé 9,2 milliards de dollars en infrastructures cloud, en mettant l'accent sur l'IA

- En janvier 2024, le gouvernement américain a annoncé son intention d'introduire une nouvelle réglementation sur le cloud afin de freiner le développement de l'IA en Chine

- En février 2024, Alibaba réduit de 20 % ses prix du cloud en Chine afin de stimuler sa croissance. Cette mesure vise à redynamiser sa division cloud, confrontée à un ralentissement des ventes.

Acteurs clés du marché des infrastructures cloud en Asie-Pacifique

- Adobe

- Alibaba

- AWS

- Cisco

- Dell Inc.

- Dropbox

- HashiCorp

- HPE

- IBM

- Intel

- Microsoft

- Nutanix

- Oracle

- OVHcloud

- Salesforce

- SÈVE

- ServiceNow

- VMware

- Journée de travail

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Publique

- Privé

- Hybride

Par composant

- Matériel

- Logiciel

- Services

- Infrastructure en tant que service (IaaS)

- Plateforme en tant que service (PaaS)

- Logiciel en tant que service (SaaS)

Par taille d'entreprise

- Grandes entreprises

- PME

Sur demande

- Application d'entreprise

- Planification des ressources de l'entreprise

- Gestion de la relation client

- stockage de données

- Sauvegarde et récupération

- Analyse des mégadonnées

- Tests et développement

- Autres

Par l'utilisateur final

- BFSI

- Biens de consommation et commerce de détail

- Télécommunications et services informatiques

- Soins de santé

- Énergie

- Gouvernement

- Éducation et recherche

- Médias et divertissement

- Fabrication

- Services aux entreprises et de conseil

- Autres

Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- ASEAN

- Thaïlande

- Singapour

- Vietnam

- Indonésie

- Malaisie

- Philippines

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Rapports connexes

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |