Marché mondial des systèmes anti-drones : par composant (matériel (équipement), logiciel (solution de commande et de contrôle), services professionnels) ; système (systèmes de détection et systèmes de détection et de neutralisation) ; technologies de détection (RF/Wi-Fi, capteurs acoustiques (microphones), capteurs infrarouges, électro-optiques, radars, autres) ; technologie de neutralisation (brouilleurs (fixes, embarqués, portables), systèmes anti-cinétiques (armes/missiles/filets, etc.), systèmes laser/micro-ondes haute puissance, géorepérage (dynamique, statique), solutions de leurrage/logiciels malveillants) ; mobilité du système (fixe (standard, grand format), mobile et portable) ; application (militaire, sécurité intérieure, civile/commerciale (aéroports, énergie et services publics, infrastructures critiques, centres de données, stades, résidentiel, autres lieux publics)) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 26 septembre 2024 | | Numéro de rapport : AA0924937

Scénario de marché

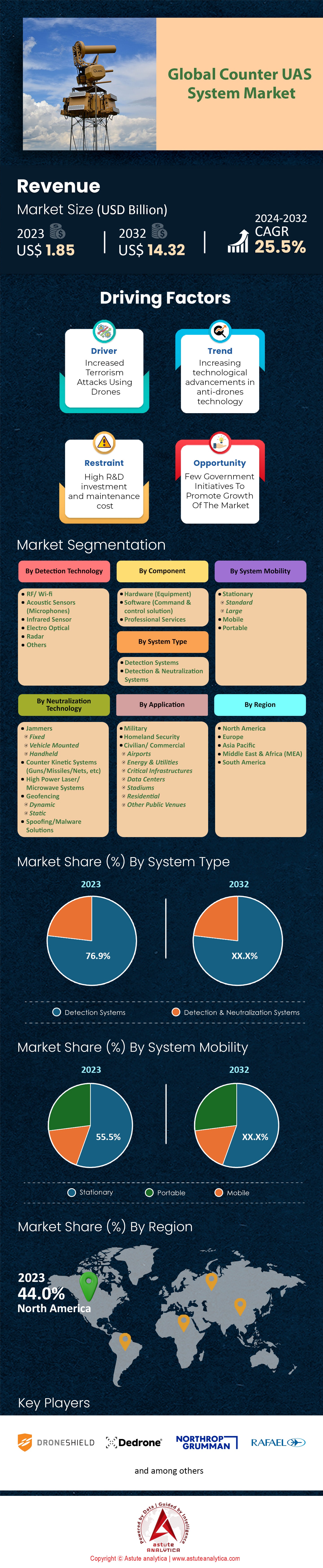

Le marché mondial des systèmes anti-drones était évalué à 1,85 milliard de dollars américains en 2023 et devrait atteindre une valeur de marché de 14,32 milliards de dollars américains d'ici 2032, avec un TCAC de 25,5 % au cours de la période de prévision 2024-2032.

Les systèmes de lutte contre les drones, ou systèmes anti-drones, sont des techniques modernes destinées à détecter, poursuivre, identifier et détruire les drones illicites. Grâce à la croissance rapide de ces drones peu coûteux, la demande en systèmes anti-drones augmente progressivement. Ces dernières années, la Federal Aviation Administration (FAA) aux États-Unis a enregistré plus de 1,7 million de drones, ce qui témoigne d'une forte augmentation de leur utilisation dans l'espace aérien national. Les partisans du développement des drones sur le marché des systèmes anti-drones ont également constaté les menaces que représente le trafic de drones pour la sécurité dans les grandes métropoles. Dans les aéroports, les drones ont provoqué des retards et des avertissements les qualifiant de perturbateurs, ce qui explique en grande partie le mécontentement de la population face à leur utilisation. Cette croissance a soulevé des inquiétudes en matière de sécurité, car des incidents de drones perturbant les opérations aéroportuaires ont été signalés, le plus notable étant celui de l'aéroport de Gatwick, où des vols ont été cloués au sol pendant environ 36 heures, affectant plus de 140 000 passagers. Parmi ces mesures figurent la nécessité de sécuriser les infrastructures essentielles, de gérer les activités aériennes et d'empêcher l'utilisation de drones à des fins illégales telles que le trafic de drogue et l'espionnage.

Les principaux utilisateurs finaux des systèmes anti-drones sont les secteurs militaire et de la défense, les organismes gouvernementaux, les forces de l'ordre, les administrations et responsables aéroportuaires, les organisateurs d'événements et les exploitants d'infrastructures critiques, telles que les centrales nucléaires ou les raffineries de pétrole. À titre d'exemple, l'armée américaine a intégré des systèmes d'armes classés comme systèmes anti-drones sur de nombreuses bases afin d'éviter l'espionnage et les attaques. Plus de deux cents incidents ont été recensés dans des zones sensibles depuis 2016. Ces systèmes servent également à la protection de structures, comme le périmètre des grands bâtiments, la sécurité des rassemblements publics et la protection des frontières nationales. Les systèmes anti-drones comprennent des détecteurs radiofréquences (RF), des systèmes radar, des capteurs électro-optiques (EO) et infrarouges (IR), ainsi que des systèmes de guerre électronique incluant des brouilleurs et des leurres. Des armes à énergie dirigée, comme les lasers à haute énergie, ont également été développées pour abattre les drones, et des pays comme Israël disposent de systèmes capables de les détruire en vol.

L'amélioration des éléments de réponse et des mécanismes de lutte contre la surveillance figure parmi les récents développements technologiques sur le marché des systèmes anti-drones. En conséquence, les investissements dans ce marché ont progressé. Concernant cette technologie, le financement public de la R&D en matière de lutte anti-drones est également en hausse ; par exemple, le département de la Défense américain a consacré environ 600 millions de dollars à ces technologies en 2020. Les investissements du secteur privé sont également importants, les rapports industriels indiquant qu'ils dépassaient le milliard de dollars en 2021. Les fournisseurs de défense traditionnels ont développé des systèmes anti-drones avancés, basés sur l' intelligence artificielle et l'apprentissage automatique, pour une meilleure évaluation des menaces et une gestion automatisée. Ainsi, Lockheed Martin a présenté son système MORFIUS, un système multifonctionnel à micro-ondes de haute puissance, conçu pour contrer les essaims de drones. Le marché mondial des systèmes anti-drones représentait environ 1,2 milliard de dollars américains en 2021 et devrait connaître une croissance soutenue, portée par les besoins croissants en matière de sécurité et les capacités toujours plus performantes des technologies de drones.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : La recrudescence des menaces liées aux drones exige des technologies anti-drones avancées pour garantir la sécurité

L'utilisation croissante des drones sur le marché des systèmes anti-drones contribue à l'augmentation des menaces et des problèmes de sécurité dans divers domaines, tandis que des solutions anti-drones avancées sont devenues indispensables. Ces dernières années, les drones sont devenus abordables, avec plus de 2,5 millions d'immatriculations commerciales dans le monde. Cette croissance nette a également entraîné une augmentation de l'utilisation illicite des drones, avec 1 500 violations de l'espace aérien recensées rien que l'année dernière. On observe une hausse des vols illégaux de drones vers les infrastructures critiques, les aéroports et les sites nucléaires, avec plus de 200 incidents rapprochés signalés dans les principaux aéroports en 2023, ayant entraîné la fermeture temporaire des opérations aériennes. Les menaces ne se limitent pas aux infrastructures : l'utilisation des drones à des fins criminelles est en forte augmentation. Plus inquiétant encore, les forces de l'ordre ont recensé plus de 500 cas d'utilisation de drones pour introduire clandestinement des criminels dans les prisons et franchir les frontières en 2023.

Face à de telles menaces, le marché des systèmes anti-drones a émergé et des investissements considérables ont été consacrés au développement de technologies de détection et de neutralisation avancées. Selon les estimations, d'ici 2032, la taille de ce marché mondial sera multipliée par plus de sept pour atteindre 14,35 milliards de dollars américains, au rythme de la croissance des besoins de sécurité. Le rapport de Rainbow indique que plus de 120 entreprises développent des technologies anti-drones basées sur des systèmes radar, des détecteurs de radiofréquences et des systèmes de détection laser. En 2023, 65 % des nouveaux systèmes anti-drones développés, visant à améliorer la précision et le temps de réponse, utilisaient l'intelligence artificielle. Par ailleurs, différents organismes gouvernementaux à travers le monde ont investi plus d'un milliard de dollars américains dans la recherche et le développement de technologies anti-drones, témoignant de l'importance accordée à ce domaine.

Tendance : Demande croissante de solutions portables et mobiles de lutte anti-drones pour les opérations sur le terrain

Le besoin en solutions anti-drones portables et mobiles ne cesse de croître sur le marché mondial des systèmes anti-drones, les organisations recherchant des contre-mesures face aux menaces aériennes dans divers environnements. Plus d'un million de drones ont été vendus commercialement l'année dernière, ouvrant la voie à des systèmes anti-drones polyvalents sur le terrain. En 2023, plus de 300 opérations sur le terrain, incluant des exercices militaires et la couverture de sécurité de grands événements, ont nécessité des systèmes anti-drones mobiles. Le déploiement rapide de ces systèmes est essentiel compte tenu de la grande variété de lieux et de scénarios, notamment en milieux urbains et ruraux, où les drones peuvent représenter une menace. Par conséquent, le marché des systèmes anti-drones portables devrait connaître une forte croissance, atteignant 2 milliards de dollars d'ici 2026 grâce à l'expansion du marché auprès des utilisateurs militaires et civils.

Face à la demande croissante, les fabricants de systèmes anti-drones développent de nouveaux systèmes portables et autres produits à la fois performants et portables. Les systèmes les plus récents pèsent moins de 10 kg, ce qui permet à une seule personne de les manipuler et de les déployer rapidement, les rendant particulièrement utiles lors d'interventions d'urgence. En 2023, plus de 40 nouveaux produits mobiles anti-drones ont été présentés, offrant des fonctionnalités étendues telles que l'intégration aux systèmes existants et l'échange de données en temps réel. De plus, plus de 70 % de ces systèmes sont désormais modulaires, permettant aux utilisateurs de les adapter aux besoins opérationnels. Cette tendance croissante vers des solutions mobiles est très encourageante, car elle répond à l'évolution des menaces liées aux drones et fournit aux forces de sécurité les outils nécessaires à la protection des infrastructures critiques.

Défi : Les coûts élevés de développement et de déploiement limitent l’adoption généralisée des systèmes anti-drones

Dans le contexte actuel, le besoin de technologies anti-drones est urgent. Cependant, les coûts de développement et d'utilisation de ces technologies constituent un frein considérable à l'entrée sur le marché des systèmes anti-drones. La mise au point de systèmes anti-drones de pointe exige des investissements considérables, représentant plus de 500 millions de dollars américains de dépenses de recherche et développement à l'échelle internationale pour la seule année 2023. L'intégration des systèmes de détection, de suivi et d'interception des drones explique leur coût élevé. De plus, les coûts moyens d'installation et de maintenance par unité sont très élevés, avoisinant les 200 000 dollars, un montant que de nombreuses organisations jugeraient impossible à déployer sur plusieurs sites. Le coût de ces technologies est l'un des principaux obstacles à la lutte contre les systèmes aériens sans pilote, en particulier pour les petites structures et les pays aux ressources limitées.

Les dépenses croissantes limitent la croissance potentielle du marché des systèmes anti-drones, rendant plus difficile le développement de systèmes de défense multicouches nouveaux et plus complexes. À l'heure actuelle, seuls 30 % des aéroports et installations stratégiques ont pu mettre en œuvre des technologies anti-drones avancées, ce qui souligne l'inégalité de leur déploiement. Le marché devrait s'orienter vers l'innovation et les économies d'échelle afin de réduire les coûts, les fabricants prévoyant de diminuer leurs coûts de production de 15 % au cours des cinq prochaines années. Ces mêmes défis nécessiteront des programmes gouvernementaux d'aide au remboursement des coûts et des initiatives encourageant la collaboration en matière de recherche. Il est également encourageant de constater l'existence d'initiatives public-privé visant à mutualiser les ressources afin de réduire les coûts. La résolution des problèmes économiques est essentielle pour étendre le champ d'application des technologies anti-drones à tous les domaines et gérer les impacts négatifs des drones sur l'humanité.

Analyse segmentaire

Par type de système

Selon le type de système, le système de détection domine le marché des systèmes anti-drones avec plus de 76,9 % de parts de marché. Plusieurs facteurs expliquent l'essor des systèmes de détection sur ce marché. Tout d'abord, certains éléments incitent à privilégier la détection à la neutralisation. Les systèmes de détection, qui comprennent des radars, des capteurs RF et des systèmes optiques, permettent d'identifier et de suivre les drones à distance de sécurité, sans avoir à les neutraliser immédiatement. Cette stratégie est conforme aux réglementations et tient compte des conséquences potentielles d'une intervention dans des zones densément peuplées ou sensibles. Comme en 2023, l'essentiel est de privilégier l'alerte précoce afin d'éviter toute escalade inutile liée à l'usage de la force pour neutraliser les éléments préoccupants. L'acquisition par Tokyo de systèmes de détection de drones de pointe, destinés à être utilisés lors du sommet sur la sécurité de Tokyo 2023, visait à se prémunir contre les attaques aériennes, témoignant ainsi de la volonté générale de renforcer les systèmes de détection.

L'intérêt croissant pour ces systèmes de détection sur le marché mondial des systèmes anti-drones est motivé par les préoccupations liées à la protection de la vie privée, aux risques de sécurité et à la sûreté de l'espace aérien. Les prévisions indiquent qu'en 2024, le nombre de drones vendus dans le monde devrait atteindre 9 millions d'unités, dont plus de 3 millions de drones commerciaux. Cette augmentation souligne la nécessité de disposer de systèmes de détection performants. Par ailleurs, l'initiative de l'Union européenne visant à harmoniser les exigences en matière de détection de drones pour tous les États membres d'ici 2024 témoigne de l'importance des mécanismes réglementaires qui favoriseront la croissance de ce segment. Bien que le segment des drones de collecte de preuves continue de croître grâce aux avancées technologiques telles que l'analyse par intelligence artificielle dans le cloud pour la détection intégrée des menaces, les produits lancés par Dedrone Ethos et DroneShield, présentés dans leur catalogue 2024, illustrent une nouvelle tendance : celle des dispositifs de détection compacts et portables, suggérant une orientation vers des solutions multifonctionnelles et économiques. Le déploiement croissant de systèmes de détection dans des lieux stratégiques tels que les aéroports et les stades renforce leur rôle dans l'évolution du paradigme de la sécurité, assurant ainsi des perspectives de croissance prometteuses pour ce segment dans un avenir proche.

Par la technologie de détection

La technologie RF/WiFi domine le marché des systèmes anti-drones avec plus de 31,3 % de parts de marché. Elle détient la part la plus importante de ce marché. Son principal atout réside dans sa capacité à localiser, analyser et neutraliser les drones intrusifs de manière sûre et sécurisée. Les systèmes RF/WiFi surveillent l'interaction entre le drone et son opérateur et peuvent paralyser les canaux de communication sans endommager le drone ni perturber les zones environnantes. En termes de chiffre d'affaires, le marché des systèmes anti-drones a dépassé les 2 milliards de dollars en 2023, une part importante étant captée par les systèmes RF/WiFi grâce à leur faible coût et leur polyvalence. L'utilisation croisée des composants RF/WiFi dans des applications commerciales, telles que les caméras de surveillance et les radars, a également favorisé leur adoption. De plus, plus de 500 entreprises dans le monde développent actuellement des systèmes anti-drones RF/WiFi, ce qui témoigne de l'importance accordée à cette technologie dans ce secteur.

Un autre élément majeur réside dans l'amélioration constante de la technologie RF/Wi-Fi, qui a permis l'introduction de fonctionnalités avancées telles que les algorithmes d'apprentissage automatique et les techniques d'amélioration du signal. C'est le cas, par exemple, des modèles les plus récents sur le marché des systèmes anti-drones, capables de localiser un drone à plus de vingt kilomètres de distance, une capacité qui a presque doublé ces cinq dernières années. Concernant les applications, on constate que les systèmes RF/Wi-Fi sont largement utilisés pour la protection d'installations critiques telles que les aéroports, les centres pénitentiaires et les bâtiments publics. Rien qu'en 2024, plus de 1 200 aéroports dans le monde utilisaient des solutions anti-drones basées sur la technologie RF/Wi-Fi. De par leur nature, les systèmes RF/Wi-Fi s'imposent comme la meilleure option par rapport aux systèmes cinétiques conventionnels, car ils sont capables de s'adapter aux différents environnements de drones et de gérer simultanément plusieurs menaces. Par ailleurs, le déploiement de plus de trente systèmes anti-drones RF/Wi-Fi dans divers pays témoigne de leur utilité à l'échelle mondiale pour améliorer la sécurité aérienne. Cette utilité est d'autant plus cruciale que l'utilisation des drones est en constante augmentation, avec plus de 15 millions de drones en service prévus d'ici 2025.

Par la technologie de neutralisation

S'appuyant sur la technologie de neutralisation, les brouilleurs représentent une part importante du marché des systèmes anti-drones, avec plus de 74,1 % de parts de marché. Leur efficacité à neutraliser les attaques de drones en perturbant leurs systèmes de communication et de navigation explique cette forte demande. Cette demande est alimentée par le nombre croissant d'objets volants illégaux, qui constituent une menace car ils peuvent être utilisés pour l'espionnage, le transport de marchandises illicites ou des activités terroristes. En 2023, plus de 2 000 pays ont signalé des incidents de sécurité impliquant des drones, confirmant ainsi cette nécessité. Par ailleurs, le marché mondial des drones devrait atteindre 58 milliards de dollars, une valeur largement portée par l'adoption des drones à des fins commerciales et par les particuliers, ce qui devrait également stimuler la croissance de ce marché. Ces progrès dans le domaine des drones ont engendré une demande accrue de systèmes de sécurité opérationnels, notamment en ce qui concerne les brouilleurs.

Plusieurs facteurs expliquent la croissance du segment des brouilleurs sur le marché des systèmes anti-drones. Premièrement, les progrès technologiques, notamment en matière de matériel et de logiciels, permettent de créer des systèmes de brouillage plus efficaces et fiables, répondant ainsi aux besoins croissants de ce marché. En 2023, 3 milliards de dollars du budget de l'industrie de la défense ont été alloués aux technologies anti-drones, un investissement significatif pour le développement et l'utilisation des brouilleurs. Par ailleurs, plus de 50 pays ont adopté ou mis en place de nouvelles réglementations contre l'utilisation des drones, ce qui souligne la nécessité accrue des brouilleurs pour garantir le respect de ces réglementations et la sécurité de l'espace aérien. Le marché des brouilleurs est celui qui connaît la croissance la plus rapide dans les domaines de la sécurité nationale, de la protection des infrastructures vitales et de la sécurité des grands rassemblements, en raison de la forte probabilité d'utilisation de drones.

Face à la croissance du marché des brouilleurs, les acteurs du secteur des systèmes anti-drones investissent dans la recherche et le développement. Plus de 200 entreprises à travers le monde s'intéressent aux technologies anti-drones. Selon les rapports, les cinq principaux acteurs de ce secteur ont investi 500 millions de dollars dans le développement de brouilleurs en 2023. Par ailleurs, on observe une nette tendance à la collaboration et aux fusions-acquisitions, comme en témoigne la création de trente nouveaux partenariats stratégiques au sein des industries techniques et de défense pour l'homologation d'innovations. De plus, les entreprises élargissent leur gamme de produits avec l'introduction de systèmes de brouillage portables et embarqués, répondant à différents besoins opérationnels. De ce fait, le marché des brouilleurs est porteur, de nombreuses prévisions estimant sa valeur à 2 milliards de dollars d'ici 2025.

Par mobilité du système

Sur le marché des systèmes anti-drones, les systèmes stationnaires représentent plus de 55,5 % des parts de marché. Leur grande fiabilité permet de protéger efficacement les infrastructures critiques telles que les aéroports, les centres gouvernementaux et les bases militaires. Les systèmes stationnaires sont équipés de radars modernes, de systèmes de détection radiofréquence et de capteurs électro-optiques avancés, capables de neutraliser les drones intrus à grande distance. Par ailleurs, une étude récente souligne que plus de 2 000 aéroports internationaux ont intégré des systèmes anti-drones stationnaires à leurs mesures de sécurité afin de prévenir les actes terroristes. La robustesse de ces systèmes est également démontrée par leur présence dans plus de 500 métropoles, où ils renforcent la sécurité lors de grands rassemblements.

Outre leurs caractéristiques techniques propres, les systèmes stationnaires de lutte anti-drones sont également recherchés pour leur rentabilité et leur facilité d'extension. De plus, les coûts de maintenance et d'exploitation de ces systèmes sont bien inférieurs à ceux des systèmes mobiles, ce qui en fait une solution privilégiée pour les organisations disposant de budgets limités. En 2024, les statistiques indiquaient que plus de 1 500 municipalités en Europe avaient intégré des systèmes stationnaires de lutte anti-drones, ce qui représente une perspective prometteuse de réduction des coûts à long terme. Par ailleurs, l'avènement de l'intelligence artificielle et de l'apprentissage automatique a accru la polyvalence de ces systèmes, les rendant plus efficaces face aux nouvelles menaces posées par les drones. Ce constat, conjugué à l'attribution de contrats par les fournisseurs de systèmes stationnaires, témoigne du besoin de tels systèmes comme bases de défense. Cette année, plus de 300 nouveaux appels d'offres ont été lancés et attribués sur le marché Asie-Pacifique des systèmes de lutte anti-drones. Avec l'essor de la mobilité aérienne urbaine et des drones, la demande de solutions anti-drones efficaces s'accroît et le déploiement de ces systèmes de défense anti-drones continuera de se développer. Les experts du secteur prévoient en effet le déploiement de systèmes stationnaires dans 1 800 sites supplémentaires à travers le monde d'ici 2025. Par conséquent, les systèmes anti-drones stationnaires prédominent actuellement sur le marché et influenceront inévitablement la défense aérienne à l'avenir.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord était de loin le principal marché des systèmes anti-drones en 2023, avec plus de 44 % des parts de marché, principalement grâce à son environnement technologique avancé et aux budgets alloués à la défense. Aux États-Unis, par exemple, plus de 700 milliards de dollars ont été consacrés au budget de la défense, dont une partie aux technologies anti-drones. Les investissements dans les systèmes anti-drones de pointe ont également progressé en raison des préoccupations croissantes concernant la sécurité intérieure et la menace grandissante liée à l'utilisation des drones. En 2023, le département américain de la Défense a mené plus de 50 essais utilisant diverses technologies anti-drones. Parmi celles-ci, les contre-mesures radar et de brouillage ont fait l'objet d'une attention particulière. De plus, les entreprises américaines comme Raytheon et Boeing semblent disposer des technologies et systèmes les plus récents et sont même en tête du nombre de dépôts de brevets pour les contre-mesures anti-drones. La FAA a accordé plus de 10 000 dérogations pour l'exploitation de drones, ce qui souligne la nécessité de systèmes anti-drones efficaces. Il convient également de noter que plus de 100 coentreprises ont été créées grâce à l'interaction de ces géants de la technologie avec les établissements de défense afin de renforcer les capacités de lutte contre les drones, assurant ainsi à l'Amérique du Nord la première place sur ce marché.

En Europe, le marché des systèmes anti-drones a connu une croissance positive, les technologies et systèmes de lutte anti-drones étant de plus en plus menacés par l'intrusion de drones non autorisés dans des zones sensibles comme les aéroports et les dommages qu'ils causent aux infrastructures critiques. En un an, les États membres de l'AESA ont recensé plus de 200 incidents impliquant des drones à proximité d'aéroports, ce qui incite leurs gouvernements à déployer des technologies anti-drones et dynamise ainsi le marché. La France et l'Allemagne sont à la pointe de ce domaine, la France comptant plus de 30 projets de déploiement de systèmes anti-drones en cours. Le ministère britannique de la Défense a alloué plus de 160 millions de livres sterling au développement de technologies de ciblage des drones hostiles. Des entreprises européennes, dont Airbus, progressent dans le développement de systèmes anti-drones à guidage laser et ont déjà réalisé plus de 40 essais. Le soutien de la Commission européenne à la sécurité des drones s'élève à plus d'un milliard d'euros jusqu'en 2025. Il convient également de noter que l'un des exercices militaires de l'OTAN a intégré la lutte anti-drones dans plus de 20 opérations conjointes, démontrant ainsi l'engagement des structures à renforcer la défense contre les drones dans la région.

Le marché des systèmes anti-drones en Asie-Pacifique devrait connaître une forte croissance annuelle composée, portée par le renforcement des capacités militaires et l'essor des drones commerciaux. La Chine et l'Inde occupent une position de leader dans ce domaine. Il convient également de souligner les 500 millions de yuans investis par le gouvernement chinois dans le développement des technologies anti-drones. Les futurs systèmes anti-drones ont été utilisés plus de 100 fois par les forces armées indiennes ces dernières années. Au Japon, le ministère de la Défense a alloué plus de 200 milliards de yens aux technologies anti-drones afin d'assurer la sécurité des Jeux olympiques de Tokyo. Le marché des drones commerciaux connaît une croissance rapide dans la région ; la Chine compte plus d'un million de drones enregistrés, ce qui nécessite la mise en place de systèmes anti-drones efficaces. Plus de 500 incursions de drones dans des zones réglementées ont été recensées en République de Corée, conduisant à l'élaboration d'un cadre de défense nationale contre les drones. Par ailleurs, l'APEC a organisé plus de 10 forums sur la sécurité des drones, témoignant de la mobilisation rapide de la région pour se préparer à la lutte contre ces systèmes.

Principaux acteurs du marché mondial des systèmes anti-drones

- Société Lockheed Martin

- Groupe Thales

- Société Northrop Grumman

- Société Northrop Grumman

- La société Boeing

- Saab AB

- ELBIT SYSTEMS LTD.

- Raytheon Technologies Corporation

- Leonardo SpA.

- Systèmes radar Robin

- Fondation Diehl & Co. KG

- Société General Dynamics

- HENSOLDT

- Aselsan

- QinetiQ

- Rheinmetall AG

- D-Fend Solutions AD Ltd.

- Dedrone

- DroneShield Ltd

- Aaronia AG

- Systèmes de Protection Avancés SA.

- Apolloshield

- Groupe AVNON

- CERBAIR

- BLUEHALO

- Sentinelles

- Fortem Technologies

- DÉTECT, INC.

- Rafael Advanced Defense Systems Ltd.

- Rohde & Schwarz

- Squarehead Technology AS

- TRD Systems Pte Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Matériel (Équipement)

- Logiciel (solution de commande et de contrôle)

- Services professionnels

Par type de système

- Systèmes de détection

- Systèmes de détection et de neutralisation

Par la technologie de détection

- RF/ Wi-Fi

- Capteurs acoustiques (microphones)

- Capteur infrarouge

- Électro-optique

- Radar

- Autres

Par la technologie de neutralisation

- brouilleurs

- Fixé

- Véhicule monté

- portable

- Systèmes de contre-cinétique (armes à feu/missiles/filets, etc.)

- Systèmes laser/micro-ondes haute puissance

- Géorepérage

- Dynamique

- Statique

- Solutions d'usurpation d'identité/logiciels malveillants

Par mobilité du système

- Stationnaire

- Standard

- Grand

- Mobile

- Portable

Sur demande

- Militaire

- Sécurité intérieure

- Civil/Commercial

- Aéroports

- Énergie et services publics

- Infrastructures critiques

- Centres de données

- Stades

- Résidentiel

- Autres lieux publics

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni.

- Allemagne

- France

- Espagne

- Italie

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ASEAN

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Turquie

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |