Marché des véhicules sous-marins autonomes : par type (véhicule télécommandé (ROV) (véhicule d’observation, véhicule de travail léger, véhicule de travail moyen, véhicule de travail lourd, véhicule remorqué et robotisé), véhicule sous-marin autonome (AUV) (petit AUV, AUV moyen, grand AUV), véhicule sous-marin hybride (HUV)) ; composants (système matériel (système d’imagerie, capteurs et systèmes d’automatisation, direction et positionnement, système de navigation, énergie et propulsion, autres), système logiciel, exploitation et maintenance) ; applications (pétrole et gaz (inspection de pipelines, soudage, autres), défense, énergies renouvelables, océanographie, protection et surveillance de l’environnement, autres) ; régions – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 06-janv.-2026 | | Numéro de rapport : AA0124778

Scénario de marché

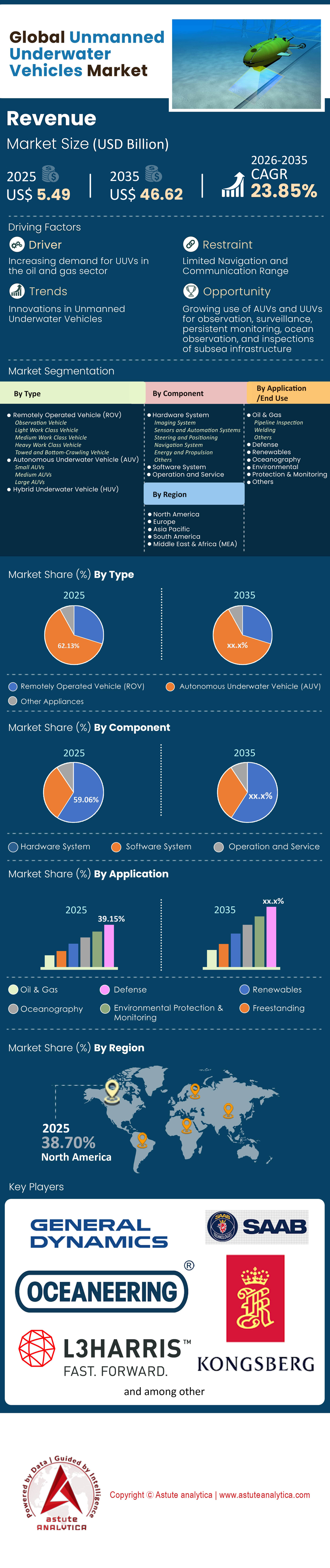

Le marché des véhicules sous-marins sans pilote était évalué à 5,49 milliards de dollars américains en 2025 et devrait atteindre une valeur de marché de 46,62 milliards de dollars américains d'ici 2035, avec un TCAC de 23,85 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Selon le type, les véhicules sous-marins autonomes (AUV) détiennent une part de marché dominante de 62,13 % sur le marché.

- Par composant, les systèmes matériels détiennent la part la plus importante, soit 59,06 %.

- En termes d'application, le secteur de la défense représente la part la plus importante, soit 39,15 %.

- L'Amérique du Nord, leader de longue date sur le marché des véhicules sous-marins sans pilote, détient une part de marché substantielle de plus de 38,70 %.

Dès 2025, la demande de véhicules sous-marins autonomes (UAV) est passée d'une simple curiosité expérimentale à une nécessité stratégique, transformant en profondeur le paysage maritime. Nous assistons en 2025 à une véritable révolution, où la demande connaît une croissance exponentielle. Cette croissance s'explique principalement par deux impératifs : le besoin urgent d'une défense navale asymétrique et la nécessité commerciale de réduire les coûts de gestion des installations offshore. Les marines délaissent les sous-marins habités, dont le coût se chiffre en milliards de dollars, au profit de flottes hybrides où les systèmes autonomes prennent en charge les tâches fastidieuses, pénibles et dangereuses. Par conséquent, le marché privilégie l'autonomie, la flexibilité de la charge utile à la simple innovation.

Qui sont les principaux utilisateurs finaux et où se concentre la demande ?

Bien que le marché s'élargit, le secteur de la défense et de la sécurité demeure le principal acteur, représentant la part du lion des acquisitions sur le marché des véhicules sous-marins autonomes. L'US Navy, par exemple, a alloué 191,5 millions de dollars dans son budget pour l'exercice 2025 exclusivement à la « famille de systèmes » de véhicules sous-marins autonomes, témoignant ainsi d'un engagement massif en faveur de l'intégration de ces équipements à sa flotte. Viennent ensuite, de près, les secteurs de l'énergie offshore : le pétrole et le gaz, ainsi que l'industrie éolienne offshore en pleine expansion.

Géographiquement, la demande est fortement concentrée au sein des États membres de l'OTAN et dans la région indo-pacifique. Les États-Unis dominent le marché mondial, portés par d'ambitieux programmes de modernisation. Toutefois, le Royaume-Uni et l'Australie connaissent une forte croissance de la demande, fortement influencée par le pacte de sécurité AUKUS. À titre d'exemple, la participation de l'Australie au développement du programme Ghost Shark, d'une valeur de 140 millions de dollars australiens, illustre cette forte dynamique régionale. En Europe, la France et la Norvège constituent des pôles d'attraction majeurs, la société norvégienne Kongsberg Maritime dominant le marché des levés haut de gamme.

Pour en savoir plus, demandez un échantillon gratuit

Quels sont les principaux domaines d'application qui connaissent une forte augmentation de la demande ?

Trois applications spécifiques sur le marché des véhicules sous-marins sans pilote stimulent les commandes en 2025 : la guerre sous-marine (protection des infrastructures critiques), la lutte contre les mines (MCM) et l’inspection en eaux ultra-profondes.

Le sabotage des câbles et pipelines sous-marins a incité les nations à agir. Les gouvernements acquièrent désormais des drones sous-marins autonomes de grande taille (LDUUV) spécifiquement pour patrouiller les infrastructures sous-marines. L'acquisition par la France, fin 2024, de drones sous-marins autonomes (AUV) Exail d'une profondeur de 6 000 mètres en est un exemple. Parallèlement, les opérateurs commerciaux inondent le marché de véhicules d'inspection. Le micro-AUV Hydrus d'Advanced Navigation, vendu environ 55 000 USD, a connu un succès fulgurant grâce à sa capacité à réduire les coûts d'inspection de 75 % par rapport aux navires habités. Dans le secteur de l'énergie, des véhicules comme le SPICE de Kawasaki inspectent désormais 20 kilomètres de pipeline par plongée à une vitesse de 4 nœuds, une performance que les ROV traditionnels ne peuvent tout simplement pas égaler.

Comment les conflits mondiaux et la géopolitique affectent-ils le marché ?

L'instabilité géopolitique est le principal moteur de la croissance du marché des véhicules sous-marins autonomes. Les enseignements tirés de la mer Noire et les tensions en mer Rouge ont démontré que des systèmes consommables à bas coût peuvent empêcher les grandes puissances navales de contrôler les mers. Cela a contraint les marines à repenser leurs stratégies concernant leurs navires capitaux.

Le concept de « masse consommable » – l’utilisation de drones bon marché, capables de voler en essaim et dont la perte n’a pas d’incidence stratégique majeure – influence fortement les acquisitions. Par exemple, le programme « Lionfish » de l’US Navy, doté d’un plafond contractuel de 347 millions de dollars, autorise l’acquisition de 200 appareils sur cinq ans. Cette approche par volume répond directement au besoin de moyens modulables dans les zones de conflit potentielles. Par ailleurs, les contrôles à l’exportation se durcissent ; les pays utilisent les marchés de ventes militaires à l’étranger (FMS) pour armer leurs alliés, comme en témoigne la commande japonaise de plus de 12 unités de Remus 300 pour 2025, destinée à renforcer la défense de ses îles.

Quels sont les Titans qui dominent les profondeurs et pourquoi ?

Le marché des véhicules sous-marins autonomes est dominé par un mélange de grands acteurs historiques de la défense et de jeunes entreprises innovantes. Huntington Ingalls Industries (HII) et Kongsberg Maritime occupent les premières places. La position dominante de HII repose sur sa relation privilégiée avec l'US Navy et une gamme diversifiée allant du Remus 300, un véhicule portable, au Remus 620, un modèle à longue autonomie. Kongsberg, quant à elle, règne sur le marché des levés hydrographiques en eaux profondes. Son Hugin Endurance est sans égal pour sa polyvalence, tant commerciale que militaire, avec une autonomie de 15 jours et une portée de 1 200 milles nautiques.

Cependant, Anduril Industries s'est imposée comme un acteur majeur et novateur sur le marché des véhicules sous-marins autonomes. En privilégiant une approche logicielle et des techniques de fabrication rapides, elle défie les acteurs historiques du secteur. Sa nouvelle usine de Rhode Island, capable de produire 200 unités Dive-LD par an, répond au principal frein de l'industrie : la vitesse de production. Le Dive-LD, proposé à environ 2,5 millions de dollars, offre un rapport coût-efficacité difficilement égalable par les entreprises aérospatiales traditionnelles.

Quels systèmes de pointe seront mis à l'eau en 2024-2025 ?

L'innovation récente sur le marché des véhicules sous-marins autonomes se caractérise par leur taille et leur autonomie. L'Orca XLUUV de Boeing est sans doute la plateforme active la plus impressionnante. Mesurant 26 mètres et déplaçant 85 tonnes, ce « sous-marin sans équipage » a livré son deuxième exemplaire à l'US Navy début 2025. Avec une capacité d'emport de 8 tonnes et une autonomie exceptionnelle de 6 500 milles nautiques, il permet des missions de minage et de surveillance en eaux interdites sans mettre en danger le moindre marin.

Dans le domaine de l'énergie, Cellula Robotics a lancé le Solus-XR, un véhicule à pile à combustible à hydrogène qui a pulvérisé les records d'autonomie. Lors des essais en mer, il a démontré une autonomie de 5 000 kilomètres et une durée de mission de 45 jours, comblant ainsi le fossé entre les sous-marins diesel-électriques et les AUV à batterie. De même, le projet britannique Cetus, un véhicule de 17 tonnes dont la livraison est prévue entre 2024 et 2025, a introduit une conception permettant son transport dans un conteneur maritime standard, révolutionnant la logistique de la Royal Navy.

Quelles sont les principales tendances qui façonnent la croissance future du marché ?

À mesure que nous progressons sur le marché des véhicules sous-marins autonomes, trois tendances façonnent l'avenir de ce secteur :

- Données en tant que service (DaaS) : la vente de matériel cède la place aux modèles d’abonnement. de Terradepth , lancée fin 2024, en est un parfait exemple. En fournissant des données traitées sous 24 heures– un gain considérable par rapport aux délais de plusieurs semaines auparavant –, les opérateurs paient pour des réponses, et non plus seulement pour des robots. Les premiers utilisateurs ont déjà constaté une augmentation de leurs revenus de 20 % grâce à ce modèle.

- Capacités d'essaimage : Les missions mono-unité deviennent obsolètes pour le déni d'accès à grande échelle sur le marché des véhicules sous-marins autonomes. De nouvelles architectures logicielles permettent la communication entre des essaims hétérogènes. RTsys a récemment démontré le fonctionnement de son Comet-300 en essaims de 10 véhicules, créant un réseau de capteurs synchronisé exponentiellement plus difficile à détecter ou à brouiller pour les adversaires.

- Extraction des ressources en eaux profondes : La demande croissante de minéraux critiques pousse les véhicules à naviguer à des profondeurs toujours plus importantes. Saab a décroché une de 56,9 millions de dollars (620 millions de couronnes suédoises) pour ses véhicules Sabertooth, conçus pour opérer jusqu’à 3 000 mètres de profondeur, spécifiquement destinés aux opérations d’exploitation minière et d’entretien des fonds marins.

Analyse segmentaire

Par type, les architectures autonomes à longue portée éliminent le support de surface et étendent la portée opérationnelle

Les véhicules sous-marins autonomes (AUV) dominent le marché des véhicules sous-marins sans pilote avec une part de marché considérable de 62,13 %, car ils transforment radicalement l'économie des opérations sous-marines en s'affranchissant des coûteux navires-mères de surface. Cette capacité d'intervention « terre-terre » est un facteur déterminant de leur adoption commerciale, leur permettant d'exécuter des missions pendant de longues périodes sans intervention extérieure. Cette indépendance opérationnelle réduit considérablement les coûts quotidiens liés aux navires de soutien, faisant des AUV une solution bien plus rentable pour un large éventail d'applications.

Le marché des véhicules sous-marins autonomes (AUV) connaît également une forte adoption des AUV de classe expéditionnaire. Les livraisons d'AUV de plus petite taille aux forces navales augmentent considérablement, ces systèmes étant privilégiés par rapport aux véhicules télécommandés filaires en raison de leur capacité à permettre des opérations en essaim multi-agents dans des domaines critiques tels que la guerre des mines et l'hydrographie. Le secteur de l'énergie commerciale dynamise davantage ce segment en utilisant des AUV pour l'amarrage permanent en sous-marin. Cela permet aux véhicules de rester immergés sur des installations offshore pendant des mois, réduisant drastiquement les risques humains et l'empreinte carbone associés aux opérations de surface.

Par composant, les sonars à synthèse d'ouverture et les unités de navigation sont les principaux moteurs des dépenses en matériel de grande valeur

Les systèmes matériels dominent le marché des véhicules sous-marins autonomes (UUV) avec une part de marché de plus de 59,06 %, car la valeur opérationnelle d'un UUV dépend entièrement de la densité de données de ses capteurs et de la précision de sa navigation dans des environnements sans GPS. Le sonar à synthèse d'ouverture (SAS) s'est imposé comme un moteur de croissance essentiel, remplaçant rapidement le sonar latéral traditionnel. Ces capteurs avancés fournissent des images à résolution centimétrique à des vitesses que les systèmes existants ne peuvent égaler. Ce matériel haute résolution est indispensable pour détecter les menaces infimes sur les fonds marins ou les fissures de pipelines, ce qui nécessite des mises à niveau fréquentes et coûteuses pour maintenir son efficacité opérationnelle.

Parallèlement, la demande de systèmes de navigation inertielle (INS) de haute précision est indispensable pour garantir une autonomie de longue durée sur le marché des véhicules sous-marins autonomes (AUV). Sans ces systèmes gyroscopiques avancés, un AUV dériverait de plusieurs kilomètres lors de plongées profondes, rendant les données de mission inutilisables. De plus, la domination du matériel est assurée par la transition vers les batteries lithium-polymère résistantes à la pression. Ces batteries éliminent le besoin de réservoirs sous pression lourds et encombrants, permettant ainsi d'atteindre des profondeurs opérationnelles plus importantes sans augmenter la taille du véhicule. Cette évolution technologique des sous-systèmes oblige les opérateurs à investir continuellement dans la modernisation du matériel afin de maintenir des capacités d'autonomie et de portée compétitives.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par application, les stratégies de guerre sous-marine et les contre-mesures antimines alimentent la domination du secteur de la défense

Le secteur de la défense domine le marché des véhicules sous-marins autonomes (UUV) avec plus de 39,15 % de parts de marché, grâce à un virage stratégique urgent qui fait passer les techniques traditionnelles de lutte contre les mines (MCM) à la guerre sous-marine. Cette nouvelle doctrine privilégie la protection des infrastructures sous-marines critiques, telles que les câbles de données et les pipelines. Ce changement stratégique est formalisé par les alliances internationales, qui conçoivent des réseaux spécifiquement conçus pour intégrer les UUV à la surveillance des infrastructures. Par conséquent, les marines acquièrent des UUV à fort déplacement, capables de patrouilles continues, leur permettant de surveiller de vastes zones des fonds marins.

Dans le domaine de la lutte contre les mines, la domination du marché des véhicules sous-marins autonomes (UUV) est assurée par l'impératif d'éloigner totalement les marins des champs de mines. Les forces navales continuent de développer des programmes utilisant des UUV équipés de sonars à large bande basse fréquence pour détecter les mines enfouies souvent manquées par les navires de surface. Cette double exigence – protéger les infrastructures sous-marines critiques contre tout sabotage potentiel tout en automatisant les dangereuses opérations de déminage – garantit que le secteur de la défense demeure le principal financeur de l'innovation et de l'acquisition d'UUV de pointe.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord domine avec une part de marché de 38,70 %, grâce aux investissements de la marine américaine

La part de marché dominante de 38,70 % détenue par l'Amérique du Nord sur le marché mondial des véhicules sous-marins autonomes (UUV) n'est pas le fruit du hasard ; elle est consolidée par la stratégie de modernisation ambitieuse de l'US Navy et une base industrielle sans égale. Au cours de l'exercice 2025, l'US Navy a alloué 191,5 millions de dollars spécifiquement à la « famille de systèmes » d'UUV, créant ainsi un processus d'acquisition direct. Cet engagement financier est soutenu par une augmentation massive des capacités de production, notamment l'usine d'Anduril dans le Rhode Island, qui vise une capacité de production de 200 unités par an pour répondre aux pics de demande. De plus, la livraison du deuxième Orca XLUUV de 85 tonnes par Boeing début 2025 témoigne d'une capacité éprouvée à déployer des équipements stratégiques de grande envergure. Avec un contrat d'un montant maximal de 347 millions de dollars signé par Huntington Ingalls Industries pour le programme Lionfish, la région maîtrise de fait les technologies de pointe, exploitant ces plateformes tant pour la défense nationale que pour les ventes militaires à l'étranger.

L'Asie-Pacifique accélère sa croissance, les tensions géopolitiques alimentant une acquisition rapide dans la région

La région Asie-Pacifique est le pôle de croissance le plus rapide du marché des véhicules sous-marins autonomes, portée par l'urgence du pacte de sécurité AUKUS et les stratégies régionales de défense des îles. L'Australie est un moteur essentiel de cette croissance, avec son programme Ghost Shark – d'une valeur de 140 millions de dollars australiens – qui a livré trois prototypes en avance sur le calendrier prévu en 2024 afin de contrer les menaces asymétriques. Le Japon renforce simultanément ses digues maritimes, finalisant en juillet 2025 une commande de plus de 12 unités Remus 300 pour surveiller ses vastes zones économiques exclusives. Au-delà de la défense, le secteur commercial est dynamique ; l'innovation japonaise est manifeste dans les véhicules SPICE de Kawasaki, désormais capables d'inspecter 20 kilomètres de pipeline sous-marin en une seule plongée, répondant ainsi au besoin crucial de la région en matière de sécurité énergétique et de résilience des infrastructures.

L'Europe privilégie les capacités de guerre sous-marine et les marchés de la protection des infrastructures offshore critiques

La force du marché européen des véhicules sous-marins autonomes (AUV) réside dans sa double spécialisation : la lutte anti-sous-marine et l'inspection commerciale en eaux profondes, une réponse directe aux récents actes de sabotage d'infrastructures. Le Royaume-Uni est à la pointe de l'innovation stratégique avec la livraison du Project Cetus XLUUV de 17 tonnes, un contrat d'une valeur de 15,4 millions de livres sterling, conçu spécifiquement pour la protection des câbles sous-marins. La France a fait preuve d'une vigilance similaire en acquérant des AUV Exail capables d'opérer jusqu'à 6 000 mètres de profondeur, afin de garantir sa supériorité en eaux profondes. Parallèlement, le secteur commercial demeure un acteur majeur à l'échelle mondiale ; la société norvégienne Kongsberg Maritime a déployé avec succès le Hugin Endurance, doté d'une autonomie de 15 jours, en 2025. De plus, le suédois Saab a décroché une commande colossale de 56,9 millions de dollars pour ses véhicules Sabertooth, consolidant ainsi le leadership européen sur le marché des véhicules sous-marins résidentiels.

Évolutions récentes du marché des véhicules sous-marins autonomes

- Concept Saab LUUV pour la Suède: Saab a signé un contrat de 60 millions de couronnes suédoises avec l'agence suédoise FMV (30 décembre 2025) pour concevoir, construire et tester un grand véhicule sous-marin sans équipage (LUUV) en tant que plateforme de surveillance et de capteurs multi-missions des fonds marins.

- Contrat Anduril Ghost Shark en Australie : Le ministère australien de la Défense a confié à Anduril, en 2025, la livraison et le développement du véhicule sous-marin autonome extra-large Ghost Shark, pour un montant de 1,7 milliard de dollars australiens sur cinq ans, incluant « des dizaines » de systèmes destinés à la Marine royale australienne à partir de 2026.

- Lancement du drone sous-marin Copperhead d'AndurilEn avril 2025, Anduril a dévoilé le Copperhead, un nouveau véhicule sous-marin sans pilote pouvant être déployé depuis ses UUV Dive-LD et Dive-XL, plus grands, configurable en version Copperhead-M avec une ogive pour des missions de type torpille ou avec des charges utiles alternatives.

- Exail AUV ultra-profond A6K : Exail a présenté fin 2025 un nouveau véhicule sous-marin autonome ultra-profond capable d’opérer à 6 000 mètres de profondeur pour des missions d’exploration minière en eaux profondes, d’inspection de pipelines et des missions scientifiques, étendant ainsi la portée commerciale et de défense aux profondeurs hadales.

- Programme de planeur sous-marin ALSEAMAR: ALSEAMAR a été sélectionné en novembre 2025 pour développer un AUV/planeur sous-marin d'une capacité de 3 500 mètres, financé par la France, ciblant la surveillance de longue durée et la collecte de données environnementales dans des conditions difficiles en eaux profondes.

Principaux acteurs du marché des véhicules sous-marins autonomes

- Enquête Andrews

- Atlas Elektronik GmbH

- BAE Systems Plc

- BaltRobotics Sp.zoo.

- Boston Engineering Corporation

- DOF Sous-marin AS

- Forum des technologies énergétiques

- Fugro Services sous-marins Ltd

- Systèmes de mission General Dynamics, Inc.

- Solutions énergétiques Helix

- i-Tech (Subsea 7)

- Kongsberg Gruppen ASA

- L3Harris Technologies, Inc.

- Société Lockheed Martin

- Oceaneering International Inc.

- Saab AB

- TechnipFMC plc

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Véhicule télécommandé (ROV)

- Véhicule d'observation

- Véhicule utilitaire léger

- Véhicule utilitaire moyen

- Véhicule utilitaire lourd

- Véhicule remorqué et à chenilles

- Véhicule sous-marin autonome (AUV)

- Petits AUV

- AUV de taille moyenne

- Grands AUV

- Véhicule sous-marin hybride (HUV)

Par composant

- Système matériel

- Système d'imagerie

- Capteurs et systèmes d'automatisation

- Direction et positionnement

- Système de navigation

- Énergie et propulsion

- Autres

- Système logiciel

- Exploitation et service

Par application/utilisation finale

- Pétrole et gaz

- Inspection des pipelines

- Soudage

- Autres

- Défense

- énergies renouvelables

- Océanographie

- Protection et surveillance de l'environnement

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

QUESTIONS FRÉQUEMMENT POSÉES

Le marché est sur le point de connaître une croissance exponentielle, passant de 5,49 milliards de dollars en 2023 à 46,62 milliards de dollars d'ici 2035. Cette expansion représente un TCAC robuste de 23,85 %, tiré par la transition des prototypes expérimentaux aux actifs stratégiques essentiels dans les secteurs de la défense navale et de l'énergie offshore.

La demande est motivée par deux impératifs : d'une part, la nécessité pour la marine de disposer d'une défense asymétrique afin de contrer les flottes plus importantes et vulnérables, et d'autre part, l'impératif commercial de réduire drastiquement les coûts opérationnels. Les opérateurs privilégient l'autonomie et l'endurance pour remplacer les coûteux navires de surface habités par des flottes hybrides capables de gérer des tâches sous-marines dangereuses et répétitives.

Les récents actes de sabotage de câbles et de pipelines sous-marins ont contraint les nations à faire de la protection des infrastructures critiques une priorité. Cette situation a entraîné une forte augmentation des commandes de drones sous-marins autonomes de grande capacité (LDUUV), tels que les AUV d'Exail capables d'évoluer jusqu'à 6 000 mètres de profondeur et le projet britannique Cetus, conçu spécifiquement pour patrouiller et sécuriser les fonds marins vulnérables face aux menaces hybrides.

Les progrès technologiques réalisés dans le domaine des piles à combustible à hydrogène et des batteries résistantes à la pression ouvrent de nouvelles perspectives aux drones sous-marins autonomes (UUV). Par exemple, le Solus-XR de Cellula Robotics a récemment démontré une autonomie de 45 jours et une portée de 5 000 km, permettant ainsi à ces véhicules de combler le fossé opérationnel entre les sous-marins diesel-électriques et les drones sous-marins autonomes (AUV) traditionnels alimentés par batterie.

Le marché évolue : on ne vend plus de matériel, mais des solutions. Des plateformes comme Absolute Ocean de Terradepth permettent aux opérateurs d'acheter des données traitées, livrées sous 24 heures, plutôt que d'investir dans des véhicules. Les premiers utilisateurs de ce modèle d'abonnement ont constaté une augmentation de leurs revenus de 20 %, signe d'une tendance vers des contrats de services à forte marge.

Le marché nord-américain des véhicules sous-marins autonomes domine avec une part de marché de 38,70 %, grâce notamment à l'investissement de 191,5 millions de dollars de la marine américaine dans les systèmes UUV pour l'exercice 2025. Cependant, la région Asie-Pacifique connaît la croissance la plus rapide, portée par l'accord AUKUS et l'engagement de l'Australie à hauteur de 1,7 milliard de dollars australiens dans le programme Ghost Shark destiné à contrer les tensions régionales.

Les entreprises innovantes gagnent des parts de marché dans le secteur des véhicules sous-marins autonomes en résolvant les problèmes de production grâce à une fabrication axée sur le logiciel. Anduril Industries, par exemple, défie les acteurs historiques du marché en ouvrant des usines capables de produire 200 unités Dive-LD par an, offrant une capacité de production rapidement extensible et un rapport coût/capacité inférieur (environ 2,5 millions de dollars par unité) aux délais traditionnels de l'industrie aérospatiale.

La transformation économique est radicale. Les micro-AUV, comme l'Hydrus d'Advanced Navigation, en sont un parfait exemple : ils permettent de réduire les coûts d'inspection de 75 % par rapport aux opérations avec navire habité. De plus, les véhicules autonomes sont bien plus performants. Par exemple, l'AUV SPICE de Kawasaki peut inspecter 20 km de pipeline par plongée, surpassant largement la rapidité et la rentabilité des ROV filaires traditionnels.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |