Marché des périphériques de jeu : Dispositifs (Périphériques d’entrée : manettes, souris de jeu, casques, joysticks, claviers, volants, webcams, etc. ; périphériques de sortie : casques AR/VR, casques de jeu, écrans montés sur la tête, imprimantes, haut-parleurs, moniteurs TFT et CRT, etc. ; autres : cartes graphiques, appareils photo numériques, etc.) ; Plateformes : consoles de jeux, PC (de bureau/portables) ; Connectivité : filaire, sans fil (Bluetooth, Wi-Fi, etc.) ; Canal de distribution : en ligne et hors ligne ; Utilisateurs finaux : particuliers, entreprises, commerces (salles de jeux, parcs d’attractions) ; Région – Dynamique du secteur, taille du marché et prévisions des opportunités pour 2025-2033

- Dernière mise à jour : 3 février 2025 | | Numéro de rapport : AA0122130

Scénario de marché

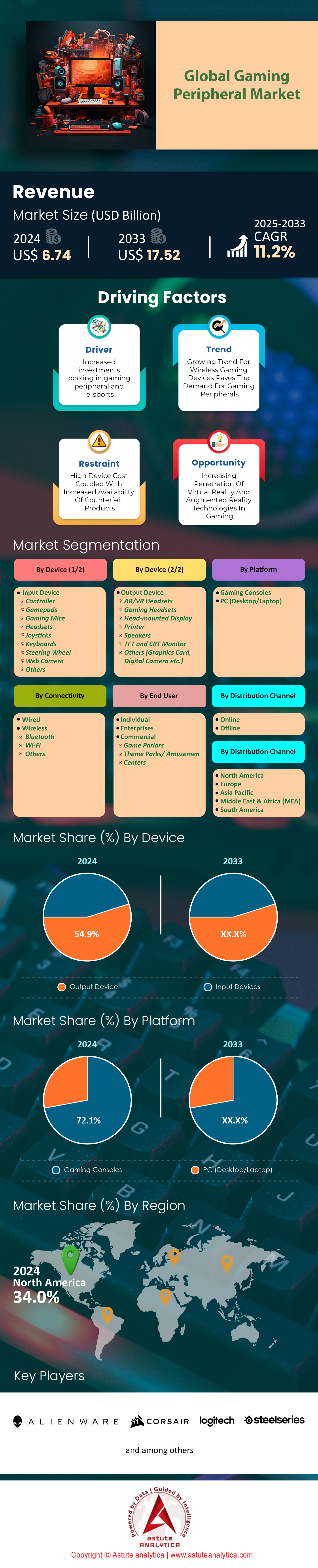

Le marché des périphériques de jeu était évalué à 6,74 milliards de dollars américains en 2024 et devrait générer des revenus d'une valeur de 17,52 milliards de dollars américains d'ici 2033, avec un TCAC de 11,2 % entre 2025 et 2033.

Le marché des périphériques de jeu vidéo connaît une croissance fulgurante, portée par l'essor de l'e-sport et l'intégration croissante des technologies de pointe. Ce secteur dynamique se caractérise par une clientèle diversifiée, allant des joueurs professionnels aux amateurs occasionnels, tous désireux d'améliorer leur expérience de jeu grâce à des périphériques innovants. L'expansion du marché est alimentée par la montée en puissance du jeu compétitif, avec des tournois majeurs comme The International Dota 2 Championship, dont les cagnottes dépassent les 40 millions de dollars, attirant autant les joueurs que les spectateurs. Cet engouement pour le jeu compétitif a engendré une forte demande en périphériques haute performance offrant précision, rapidité et personnalisation.

Les principaux utilisateurs de périphériques de jeu incluent les athlètes professionnels d'e-sport, les créateurs de contenu et un nombre croissant de joueurs occasionnels. La clientèle s'est considérablement développée, la population mondiale de joueurs atteignant 3,2 milliards de joueurs en 2024. Cette diversité d'utilisateurs stimule la demande pour une large gamme de périphériques, allant des claviers mécaniques haut de gamme et des souris de jeu ultra-précises aux casques de réalité virtuelle immersifs et aux manettes personnalisables. Le marché connaît également une transition vers la technologie sans fil, les progrès réalisés répondant aux préoccupations antérieures concernant la latence et la fiabilité. Par exemple, la technologie sans fil LIGHTSPEED de Logitech offre désormais un taux de rapport de 1 ms, rivalisant avec les périphériques filaires en termes de performances.

Les évolutions récentes du marché des périphériques de jeu incluent l'intégration de l'IA et du machine learning, améliorant l'expérience utilisateur grâce à un gameplay adaptatif et des paramètres personnalisés. Des entreprises comme Razer ont lancé des souris dotées de capteurs alimentés par l'IA, capables d'anticiper et de s'adapter aux mouvements de l'utilisateur, optimisant ainsi la précision dans les jeux rapides. Le marché est également marqué par une tendance au développement durable, avec des fabricants comme Corsair qui commercialisent des périphériques fabriqués à partir de matériaux recyclés. La réalité virtuelle gagne du terrain : les livraisons de casques VR ont atteint 6,4 millions d'unités en 2023, témoignant d'un intérêt croissant pour les expériences de jeu immersives. Géographiquement, la demande est principalement tirée par les régions où la culture du jeu vidéo est forte, telles que l'Amérique du Nord, l'Europe et l'Asie-Pacifique, la Chine comptant à elle seule plus de 720 millions de joueurs. Ces tendances soulignent le dynamisme du marché et son potentiel d'innovation et de croissance continues.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : L’essor de l’e-sport alimente la demande en périphériques de jeu haute performance

L'essor fulgurant de l'e-sport est devenu un moteur essentiel du marché des périphériques de jeu, révolutionnant l'industrie et engendrant une demande sans précédent pour des équipements haute performance. L'audience mondiale de l'e-sport a explosé, atteignant 532 millions de spectateurs en 2023 et créant un marché colossal pour les équipements de jeu spécialisés. Cette popularité grandissante a entraîné des investissements substantiels dans le secteur, des organisations comme Team Liquid concluant des partenariats d'une valeur de plus de 25 millions de dollars. La demande en périphériques haut de gamme est encore amplifiée par l'augmentation des cagnottes des tournois majeurs, tels que la Fortnite World Cup, qui offrait la somme faramineuse de 30 millions de dollars en 2023.

Alors que le jeu compétitif continue de gagner en popularité, les joueurs professionnels comme les amateurs ambitieux recherchent des périphériques capables de leur conférer un avantage compétitif. Ceci a engendré un essor considérable dans le développement de souris gaming ultra-réactives, de claviers mécaniques à faible latence et de casques audio haute fidélité. Par exemple, la souris Razer Viper 8K Hz, avec son taux d'interrogation de 8 000 Hz, illustre parfaitement la quête de précision à la milliseconde dans le jeu compétitif. L'influence de l'e-sport s'étend également aux joueurs occasionnels, qui adoptent de plus en plus de périphériques de qualité professionnelle pour imiter leurs joueurs préférés, stimulant ainsi la croissance et l'innovation du marché des périphériques gaming.

Tendance : Révolution sans fil : Le passage à des expériences de jeu sans fil

Le marché des périphériques de jeu connaît une forte tendance vers la technologie sans fil. Les fabricants surmontent les limitations techniques pour offrir une expérience sans fil optimale sans compromettre les performances. Cette évolution est portée par les progrès réalisés dans les protocoles sans fil et les technologies de batteries, permettant des connexions à faible latence et une autonomie prolongée. La technologie sans fil LIGHTSPEED de Logitech, par exemple, affiche un temps de réponse de 1 ms, équivalent à la réactivité des périphériques filaires. Cette avancée majeure a entraîné une forte hausse de la demande en souris, claviers et casques de jeu sans fil, les livraisons mondiales de périphériques de jeu sans fil dépassant les 100 millions d'unités en 2023.

L'attrait des périphériques sans fil dépasse le simple confort d'utilisation, offrant aux joueurs une plus grande liberté de mouvement et des configurations plus épurées. Les tournois d'e-sport les plus prestigieux, comme le Championnat du monde de League of Legends, intègrent désormais des périphériques sans fil, légitimant ainsi leur utilisation en compétition. Cette tendance est également alimentée par l'amélioration de l'autonomie des batteries : le casque SteelSeries Arctis Nova Pro Wireless, par exemple, offre plus de 40 heures d'utilisation continue. L'intégration des technologies de charge rapide a encore renforcé l'attrait des périphériques sans fil, certaines souris permettant des heures de jeu après seulement quelques minutes de charge. À mesure que la technologie sans fil évolue, elle redéfinit le paysage des périphériques de jeu, offrant aux utilisateurs un parfait équilibre entre performance et praticité.

Défi : Compatibilité multiplateforme : Naviguer dans l'écosystème fragmenté du jeu vidéo

Avec la multiplication des plateformes de jeu, incluant PC, consoles, appareils mobiles et services de cloud gaming, les fabricants de périphériques doivent concevoir des produits compatibles avec de multiples systèmes. Ce défi, sur le marché des périphériques de jeu, est accentué par le fait que chaque plateforme possède ses propres normes d'interface et exigences de connectivité. Par exemple, la manette DualSense de la PlayStation 5, avec son retour haptique avancé, est conçue spécifiquement pour la console PS5, ce qui limite son utilisation sur d'autres plateformes.

La complexité de la compatibilité multiplateforme est encore illustrée par la diversité des types de connexion utilisés sur différents appareils. Si l'USB-C se généralise, de nombreux périphériques de jeu s'appuient toujours sur l'USB-A, le Bluetooth ou des technologies sans fil propriétaires. Cette diversité peut engendrer de la confusion chez les consommateurs et potentiellement limiter la portée commerciale de certains produits. Pour relever ce défi, certains fabricants développent des périphériques multiplateformes, comme le casque sans fil Astro A50, compatible avec les PC et les consoles. Cependant, garantir une fonctionnalité complète sur toutes les plateformes reste un obstacle majeur. L'essor du cloud gaming, qui a attiré plus de 2 millions d'utilisateurs avant sa fermeture, a complexifié davantage la question de la compatibilité, obligeant les périphériques à s'adapter aux nouvelles technologies de streaming et aux nouveaux modes de saisie. Face à l'évolution constante du secteur du jeu vidéo, la résolution du problème de la compatibilité multiplateforme sera cruciale pour les fabricants de périphériques afin de rester compétitifs et de séduire un large public.

Analyse segmentaire

Par les utilisateurs finaux

Les consommateurs individuels sont devenus les principaux acheteurs sur le marché des périphériques de jeu, représentant plus de 51,2 % des parts de marché. Cette domination se traduit par des volumes de ventes mondiaux considérables : environ 150 millions de périphériques de jeu sont achetés chaque année par les particuliers. Ce succès s'explique par plusieurs facteurs, notamment la croissance fulgurante du secteur du jeu vidéo et l'accessibilité croissante des plateformes. La communauté mondiale des joueurs a atteint 3 milliards de passionnés, créant ainsi un vaste marché pour les périphériques. En moyenne, chaque joueur dépense 200 $ par an en périphériques, contribuant ainsi aux excellents chiffres de vente de ce segment.

L'essor de l'e-sport et du jeu compétitif a encore accentué la demande de périphériques haute performance auprès des particuliers. Avec 234 millions de passionnés d'e-sport dans le monde, le besoin d'équipements spécialisés alliant précision et confort est croissant. Le phénomène du streaming influence fortement le marché des périphériques de jeu

Twitch, avec ses 8,3 millions de streamers actifs, a également joué un rôle déterminant dans les ventes de périphériques audio et vidéo haut de gamme. Par ailleurs, l'augmentation du revenu disponible dans les régions développées a permis à un plus grand nombre de personnes d'investir dans des périphériques de jeu haut de gamme, l'âge moyen des joueurs étant de 34 ans. Le marché a enregistré une croissance annuelle de 5 % en volume, les souris représentant 30 % des ventes aux particuliers, soit environ 45 millions d'unités vendues par an. Cette croissance est confortée par la disponibilité d'une large gamme de produits à différents prix, rendant les périphériques de jeu accessibles à un public plus large et renforçant la position dominante des consommateurs sur le marché.

Par appareil

Les périphériques de sortie se sont imposés comme le segment le plus important du marché des périphériques de jeu, contrôlant plus de 55 % des parts de marché. Cette domination s'explique principalement par le rôle crucial que jouent ces périphériques dans l'immersion des joueurs. La catégorie des périphériques de sortie, qui comprend les moniteurs, les haut-parleurs et les casques de réalité virtuelle, a connu une croissance remarquable, avec des ventes annuelles atteignant 60 millions d'unités à l'échelle mondiale. La demande pour les moniteurs haute résolution a été particulièrement forte : 70 % des joueurs privilégient les écrans avec des taux de rafraîchissement supérieurs à 120 Hz, ce qui stimule les ventes de moniteurs de jeu haut de gamme.

La croissance du marché des périphériques de sortie est alimentée par les progrès technologiques constants et la demande croissante d'expériences visuelles et audio de haute qualité. Par exemple, l'adoption des technologies d'affichage 4K et OLED a révolutionné le rendu visuel des jeux vidéo, les ventes de moniteurs de jeu 4K ayant augmenté de 400 % ces trois dernières années. Le prix moyen d'un moniteur de jeu s'élève à 300 dollars, témoignant de la volonté des consommateurs d'investir dans une technologie d'affichage supérieure. Les casques de réalité virtuelle (RV) ont également connu un essor considérable, avec une augmentation annuelle de 10 % du taux d'adoption, les joueurs étant de plus en plus nombreux à rechercher des expériences immersives. Les systèmes audio haute fidélité, incluant les enceintes surround et les casques à réduction de bruit, sont devenus indispensables pour le jeu compétitif, 85 % des joueurs professionnels utilisant un équipement audio spécialisé. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les appareils audio, permettant des réglages sonores adaptatifs, a encore renforcé leur attrait. Ces facteurs, conjugués à la tendance croissante à aménager des espaces de jeu dédiés à domicile, ont consolidé la position des périphériques de sortie comme segment dominant du marché des périphériques de jeu.

Par plateforme

Les consoles de jeux vidéo conservent une position dominante sur le marché des périphériques de jeu, avec plus de 72,1 % de parts de marché. Cette domination se traduit par des chiffres de vente annuels impressionnants, avec environ 50 millions de consoles vendues chaque année dans le monde. Les consoles les plus populaires, à savoir la PlayStation de Sony, la Xbox de Microsoft et la Switch de Nintendo, continuent de dynamiser le marché. La PlayStation domine le secteur avec 40 % des ventes de consoles, soit environ 20 millions d'unités par an. La Xbox suit avec 23 % de parts de marché, tandis que Nintendo en détient 27 %, chacune vendant des millions d'unités chaque année.

La demande de consoles de jeux vidéo est alimentée par plusieurs facteurs, notamment l'innovation constante en matière de performances matérielles et la disponibilité de titres exclusifs. Les consoles de dernière génération, telles que la PlayStation 5 et la Xbox Series X, se sont vendues à plus de 10 millions d'exemplaires chacune dès leur première année de commercialisation. Ces consoles offrent des fonctionnalités avancées comme le ray tracing et la résolution 4K, séduisant les consommateurs en quête d'expériences de jeu de pointe. Le prix moyen d'une console de jeux vidéo est de 400 dollars, ce qui témoigne de la volonté des consommateurs d'investir dans du matériel de haute qualité. Les services de jeu en ligne ont également joué un rôle crucial dans la croissance des ventes de consoles, avec plus de 100 millions d'abonnés actifs sur différentes plateformes. La principale tranche d'âge des consommateurs de consoles se situe entre 15 et 30 ans, représentant une part importante du marché du jeu vidéo. Par ailleurs, la polyvalence des consoles modernes, qui servent souvent de plateformes de divertissement pour le streaming et la consommation de médias, a élargi leur attrait. Avec un marché des consoles en croissance annuelle de 8 % et l'intégration croissante des technologies de réalité virtuelle et de jeu en nuage, les consoles de jeux sont bien placées pour maintenir leur position dominante sur le marché des périphériques de jeu dans un avenir prévisible.

Par connectivité

Malgré les progrès rapides de la technologie sans fil, les périphériques de jeu filaires conservent une position dominante sur le marché, représentant plus de 62,7 % des parts de marché. Cette prédominance est attestée par les 70 millions d'unités vendues chaque année dans le monde. La popularité durable des appareils filaires s'explique principalement par leurs performances supérieures, essentielles pour les joueurs occasionnels comme pour les compétiteurs. Les périphériques filaires, notamment les souris et les claviers, offrent une précision et une réactivité inégalées grâce à leur connexion directe, éliminant ainsi les problèmes de latence qui peuvent s'avérer critiques dans les situations de jeu intenses.

La suprématie des périphériques filaires est renforcée par leur fiabilité et leur autonomie, un atout considérable lors des longues sessions de jeu. En moyenne, les souris gaming filaires affichent un temps de réponse de 1 ms, contre 8 à 16 ms pour les modèles sans fil, une différence cruciale en compétition. Leur prix abordable contribue également à leur popularité : une souris gaming filaire coûte en moyenne 50 $, contre 80 $ pour les modèles sans fil. Parmi les périphériques filaires, les claviers sont particulièrement prisés, les claviers mécaniques représentant 65 % des ventes totales de claviers gaming, soit environ 20 millions d’unités par an. La durabilité des périphériques filaires est un autre facteur déterminant : les souris filaires haut de gamme sont souvent conçues pour plus de 50 millions de clics, surpassant largement leurs homologues sans fil. Enfin, l’absence d’interférences, fréquentes dans les environnements de jeu encombrés comme les tournois d’e-sport où des milliers d’appareils sont regroupés, conforte la position des périphériques filaires comme choix privilégié des joueurs exigeants.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord s'est imposée comme le premier marché mondial des périphériques de jeu vidéo, contrôlant plus de 34 % des parts de marché. Cette domination repose sur une culture du jeu vidéo très ancrée, un pouvoir d'achat élevé et une adoption rapide des nouvelles technologies. Les ventes annuelles de consoles de jeux en Amérique du Nord atteignent à elles seules le chiffre impressionnant de 30 millions d'unités, soulignant la contribution majeure de la région à l'industrie mondiale du jeu vidéo. Les États-Unis jouent un rôle prépondérant dans cette domination, représentant plus de 80 % des parts de marché nord-américaines, soit environ 24 millions de consoles vendues chaque année dans le pays.

L'influence considérable des États-Unis sur le marché des périphériques de jeu vidéo s'explique par plusieurs facteurs. Premièrement, le pays compte une population de joueurs importante et diversifiée, avec 214 millions de joueurs actifs, soit 65 % de la population adulte. Cette vaste clientèle stimule la demande dans tous les segments de périphériques de jeu. Deuxièmement, les États-Unis abritent d'importantes entreprises et développeurs de jeux vidéo, ce qui favorise un environnement concurrentiel propice à l'innovation dans le matériel de jeu. Le joueur américain moyen dépense 250 dollars par an en périphériques de jeu, un montant nettement supérieur à la moyenne mondiale. La vigueur de l'économie américaine et le niveau élevé des revenus disponibles permettent aux consommateurs d'investir dans du matériel de jeu haut de gamme, les ventes de PC et de périphériques de jeu haut de gamme enregistrant une croissance annuelle de 15 %. De plus, le marché américain de l'e-sport, évalué à 1,1 milliard de dollars, stimule la demande de périphériques professionnels, tant auprès des joueurs compétitifs que des amateurs. La présence de 30 000 salles de jeux et cybercafés à travers le pays contribue également à la large diffusion des périphériques de jeu. De plus, les États-Unis bénéficient d'un réseau de distribution et de vente au détail bien établi, 65 % des ventes de périphériques de jeu étant réalisées en ligne, ce qui garantit un accès facile aux consommateurs. Cette combinaison de facteurs – une importante population de joueurs, des dépenses de consommation élevées, une scène e-sport florissante et des circuits de distribution efficaces – consolide la position des États-Unis comme moteur du leadership nord-américain sur le marché mondial des périphériques de jeu.

Principales entreprises du marché des périphériques de jeu :

- Alienware

- Anker Innovations Limited

- Cooler Master Technology, Inc.

- Composants Corsair, Inc.

- Eastern Times Technology Co., Ltd. (Redragon)

- Gamdias

- Guillemot Corporation SA

- HyperX

- Kingston Technology Company, Inc.

- Logitech International SA

- Mad Catz

- Razer, Inc.

- GIGA-BYTE Technology Co., Ltd.

- Sades

- Sennheiser Electronic GmbH & Co. KG

- Technologies Sharkoon

- Shenzhen Rapoo Technology Co., Ltd.

- Sony Corporation

- SteelSeries

- Thermaltake Technology Co., Ltd.

- Société Turtle Beach

- Autres joueurs importants

Aperçu segmentaire

Par appareil

- Dispositif d'entrée

- Contrôleur

- Manettes de jeu

- Souris de jeu

- Casques d'écoute

- Joysticks

- Claviers

- Volant

- Webcam

- Autres

- périphérique de sortie

- Casques AR/VR

- Casques de jeu

- Casque de réalité virtuelle

- Imprimante

- Intervenants

- Moniteur TFT et CRT

- Autres (carte graphique, appareil photo numérique, etc.)

- Par plateforme

- Consoles de jeux

- PC (ordinateur de bureau/ordinateur portable)

Par plateforme

- Consoles de jeux

- PC (ordinateur de bureau/ordinateur portable)

Par connectivité

- Câblé

- Sans fil

- Bluetooth

- Wi-Fi

- Autres

Par canal de distribution

- Hors ligne

- En ligne

Par l'utilisateur final

- Individuel

- Entreprises

- Commercial

- Salles de jeux

- Parcs d'attractions / Centres de loisirs

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 6,74 milliards de dollars américains |

| Revenus prévus en 2033 | 17,52 milliards de dollars US |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 11.2% |

| Segments couverts | Par appareil, par plateforme, par connectivité, par canal de distribution, par utilisateur final, par région |

| Entreprises clés | Alienware, Anker Innovations Limited, Cooler Master Technology, Inc., Corsair Components, Inc., Eastern Times Technology Co., Ltd. (Redragon), Gamdias, Guillemot Corporation SA, HyperX, Kingston Technology Company, Inc., Logitech International SA, Mad Catz, Razer, Inc., GIGA-BYTE Technology Co., Ltd., Sades, Sennheiser Electronic GmbH & Co. KG, Sony Corporation, Sharkoon Technologies, Shenzhen Rapoo Technology Co., Ltd., SteelSeries, Thermaltake Technology Co., Ltd., Turtle Beach Corporation, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |