Marché du chlorure d'hydrogène : par catégorie (technique, pharmaceutique, électronique, autres) ; applications (fabrication de semi-conducteurs, production de panneaux solaires photovoltaïques, matériaux pour batteries de véhicules électriques, produits chimiques et gaz électroniques, recyclage et applications environnementales, décapage et traitement de surface des métaux, synthèse chimique, applications de laboratoire, autres) ; région : taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 15 août 2025 | | ID du rapport : AA08251449

Scénario de marché

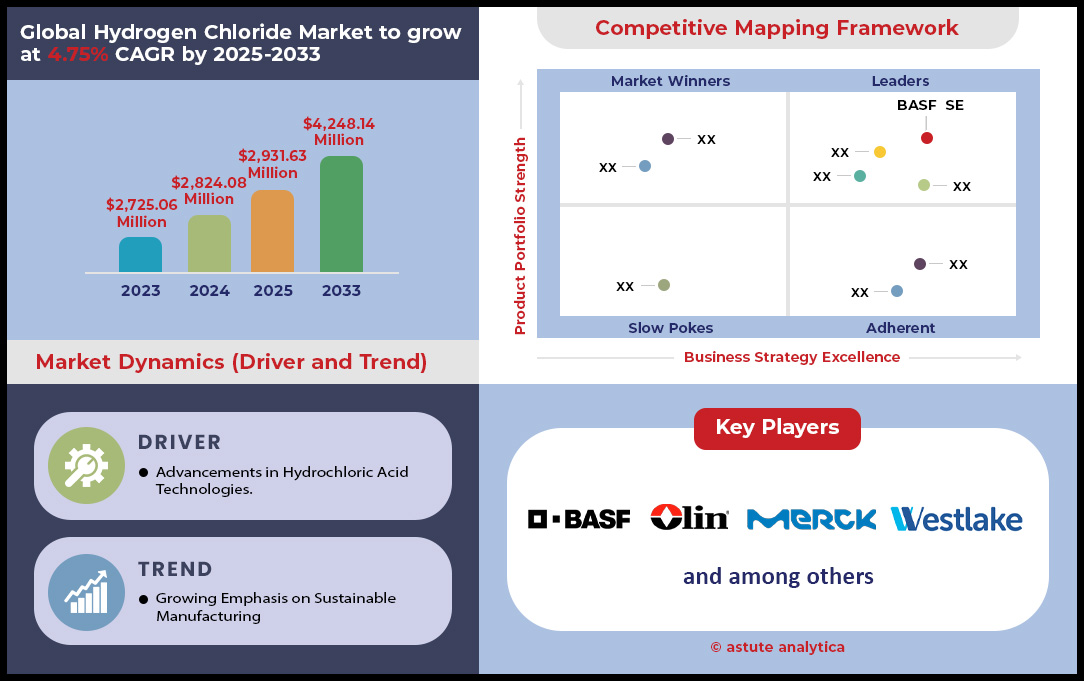

Le marché du chlorure d'hydrogène était évalué à 2 824,08 millions USD en 2024 et devrait atteindre la valorisation boursière de 4 248,14 millions USD d'ici 2033 à un TCAC de 4,75 % au cours de la période de prévision 2025-2033.

Principales conclusions sur le marché du chlorure d'hydrogène

- En termes de qualité, le chlorure d'hydrogène de qualité technique représente plus de 51,24 % de la consommation totale produite dans le monde.

- En fonction de l'application, le chlorure d'hydrogène est largement utilisé dans le décapage des métaux et le traitement de surface.

- En fonction du format du produit, la solution aqueuse (acide HCl) représente plus de 66,44 % de parts de marché.

- En termes d'utilisation finale, l'industrie chimique est le plus grand utilisateur final ou consommateur de chlorure d'hydrogène, car elle représente plus de 36,36 % des parts de marché.

- En fonction du canal de distribution, le segment des ventes directes détient la part la plus élevée, soit 54,75 %.

- L’Asie-Pacifique est le plus grand marché avec plus de 34,35 % de parts de marché.

- Le marché mondial du chlorure d’hydrogène devrait atteindre une valorisation de 4 248,14 millions de dollars américains d’ici 2033.

Une analyse des tendances actuelles révèle une demande robuste et multiforme qui façonne le marché du chlorure d'hydrogène. La consommation industrielle demeure le pilier de la demande, le marché mondial consommant environ 7,32 millions de tonnes en 2024. L'industrie sidérurgique à elle seule nécessite environ 3,5 millions de tonnes par an pour les seules opérations de décapage. Cette demande fondamentale est complétée par le secteur chimique au sens large, qui utilise plus de 1,1 million de tonnes de chlorure d'hydrogène de haute pureté chaque année. Les projections indiquent que le volume du marché de l'acide chlorhydrique devrait atteindre 7,29 millions de tonnes en 2025, ce qui indique des besoins industriels soutenus et à grande échelle que les acteurs du secteur peuvent s'attendre à satisfaire.

Simultanément, les secteurs à forte valeur ajoutée créent de nouveaux flux de demande dynamiques. Le secteur mondial de la fabrication de semi-conducteurs a utilisé environ 950 000 tonnes de HCl en 2023, et une nouvelle croissance est prévue en 2024. De même, les applications de HCl dans la fabrication électronique ont progressé de 22 % entre 2021 et 2023, et une expansion supplémentaire est prévue jusqu'en 2025. Les secteurs pharmaceutique et médical contribuent également de manière significative ; l'utilisation de chlorure d'hydrogène dans la stérilisation des équipements médicaux a augmenté de 28 % entre 2020 et 2023, une tendance qui se poursuit en 2024, tandis que son utilisation dans la fabrication de médicaments a connu une augmentation de la consommation de 7,8 % rien qu'en 2024. La valeur projetée du marché du chlorure d'hydrogène anhydre à 1,5 milliard de dollars en 2025 souligne la nature lucrative de ces applications spécialisées.

Géographiquement, cette demande est satisfaite par des flux de production et d'échanges stratégiques. La région Asie-Pacifique représentait environ 52 % de la consommation mondiale d'acide chlorhydrique en 2024, consolidant ainsi son rôle de pôle de demande dominant et générant plus de 34,35 % du chiffre d'affaires mondial. En Amérique du Nord, la forte consommation se traduit par des importations importantes : les États-Unis ont importé pour 70,3 millions de dollars de HCl en 2024, dont 58,2 millions de dollars du Canada. Les producteurs répondent à cet appétit mondial. Une nouvelle unité de production en Allemagne a ajouté plus de 6 500 tonnes métriques de capacité annuelle, tandis que deux grandes entreprises chinoises ont augmenté leur production de plus de 9 000 tonnes métriques, impactant le paysage de l'offre en 2024. Ces activités illustrent un marché en pleine reprogrammation pour répondre à l'augmentation des besoins mondiaux.

Pour obtenir plus d'informations, demandez un échantillon gratuit

Naviguer à travers trois changements clés définissant l'avenir du marché mondial du chlorure d'hydrogène

- L'adoption de systèmes de production de chlorure d'hydrogène sur site est une tendance majeure . Les industries nécessitant du HCl ultra-pur, comme celles des semi-conducteurs et de l'industrie pharmaceutique, installent de plus en plus d'unités modulaires. La production sur site élimine les immenses défis logistiques et les risques de sécurité liés au transport du chlorure d'hydrogène anhydre corrosif. Elle offre également une chaîne d'approvisionnement plus fiable et plus rentable, protégeant les entreprises de la volatilité des prix du marché spot et des perturbations des transports, devenues une préoccupation majeure après la pandémie.

- L'économie circulaire est à l'origine d'innovations majeures dans les technologies de recyclage du HCl . Les entreprises du marché du chlorure d'hydrogène investissent massivement dans des procédés de récupération et de purification du chlorure d'hydrogène issu des flux de déchets industriels, notamment issus du décapage de l'acier et de la production de produits chimiques chlorés. Des techniques avancées d'électrolyse et de distillation permettent désormais de produire du HCl de haute qualité à partir de déchets autrefois dangereux. Cette démarche permet non seulement de réduire l'impact environnemental et les coûts d'élimination, mais aussi de créer une nouvelle source durable de matières premières précieuses.

- Le développement du chlorure d'hydrogène « vert » est une tendance émergente et porteuse d'avenir . Ce procédé consiste à faire réagir de l'hydrogène vert, produit par électrolyse alimentée par des énergies renouvelables, avec du chlore. Face à la pression croissante des industries pour décarboner l'ensemble de leurs chaînes de valeur, la production de produits chimiques essentiels comme le HCl, avec une empreinte carbone réduite, devient une priorité stratégique. Bien qu'encore à ses débuts, le HCl vert représente une évolution majeure vers une fabrication chimique plus durable, conforme aux objectifs environnementaux mondiaux.

L'électronique avancée et la fabrication de semi-conducteurs alimentent la demande en HCl de haute pureté

L'appétit mondial insatiable pour l'électronique de pointe est l'un des principaux moteurs de la demande sur le marché mondial du chlorure d'hydrogène. Le chlorure d'hydrogène ultra-haute pureté (UHP) est indispensable pour les procédés critiques comme la gravure et le nettoyage des plaquettes de silicium dans la fabrication des semi-conducteurs. L'échelle de production est immense. La production mondiale de plaquettes de silicium de 300 mm, base des puces modernes, devrait atteindre un record historique de 9,2 millions de plaquettes par mois en 2025. Les nouvelles usines de fabrication amplifient ce besoin. Des investissements de plusieurs milliards de dollars dans de nouvelles installations, comme celle de Samsung au Texas, dont la production devrait augmenter à partir de 2026, laissent présager un besoin futur massif en produits chimiques de traitement.

La demande s'étend à l'ensemble de la chaîne d'approvisionnement électronique sur le marché du chlorure d'hydrogène. La production mondiale de polysilicium, une matière première essentielle, est estimée à 1,96 million de tonnes métriques pour la seule année 2024. Les stratégies industrielles nationales amplifient cette tendance. La Corée du Sud et Taïwan devraient détenir respectivement 24 % et 21 % de la capacité mondiale de fabrication de plaquettes de 300 mm d'ici 2025. La part de la Chine devrait atteindre 23 % d'ici 2025, pour atteindre une capacité de 2,3 millions de plaquettes par mois. Même les ventes de nouveaux équipements de dépôt chimique en phase vapeur (CVD) reflètent cette tendance ; le marché des équipements CVD était évalué à 24,23 milliards de dollars US en 2024. Par ailleurs, la production de circuits imprimés haute densité utilise le HCl comme agent de gravure principal, le marché de tous les produits chimiques de gravure de PCB devant atteindre près de 11 milliards de dollars US d'ici 2030.

Les besoins mondiaux en matière de sécurité alimentaire stimulent une forte demande de HCl dans le secteur agrochimique

L'impératif de garantir l'approvisionnement alimentaire mondial crée une demande fondamentale pour le marché du chlorure d'hydrogène, notamment dans le secteur agrochimique. Le chlorure d'hydrogène est un réactif essentiel à la synthèse de nombreux herbicides, insecticides et fongicides. Les volumes de production de produits chimiques phytosanitaires clés témoignent d'une forte demande. Le marché mondial du glyphosate était évalué à 10,92 milliards de dollars américains en 2024 et devrait atteindre 11,89 milliards de dollars américains en 2025. Cette vaste production nécessite des volumes importants de précurseurs chimiques. Des acteurs majeurs comme Bayer et Syngenta ajustent leurs stratégies pour 2025 afin d'améliorer leurs performances et de lancer de nouvelles gammes de produits, ce qui a un impact direct sur l'approvisionnement en matières premières.

Français L'investissement dans de nouvelles capacités de production souligne cette tendance. Les flux commerciaux reflètent également une forte demande. En 2024, les exportations chinoises de pesticides ont totalisé 9 milliards de dollars US, le Brésil étant la principale destination avec 1,92 milliard de dollars US. Les exportations chinoises de produits agrochimiques ont augmenté à un taux de croissance annuel composé de près de 12 %. Le Brésil s'est imposé comme le plus grand marché mondial pour les produits phytosanitaires, avec des ventes atteignant 14,3 milliards de dollars US en 2024. La superficie des cultures traitées du pays a dépassé les 2 milliards d'hectares en 2024. L'Argentine est le troisième plus grand consommateur mondial de pesticides et dépend fortement des importations. En 2024, l'Argentine a rationalisé son processus d'importation, ce qui devrait faciliter un approvisionnement plus efficace.

Analyse segmentaire

L'efficacité supérieure du traitement de l'acier sous-tend une application essentielle du chlorure d'hydrogène

La consommation de plus de 33,38 % du marché total du chlorure d'hydrogène pour le décapage et le traitement de surface des métaux souligne son rôle crucial et incontournable dans l'industrie sidérurgique. Son efficacité repose sur la combinaison de la rapidité, de la qualité et de l'efficacité du procédé. L'utilisation d'une concentration optimale de 15 à 18 % de HCl permet un décapage plus rapide à des températures plus basses que les autres solutions, ce qui se traduit directement par une réduction des coûts énergétiques et une augmentation du rendement des aciéries. Ce procédé permet d'obtenir une finition de surface supérieure, car les sels de chlorure ferreux obtenus sont hautement solubles, se lavent facilement pour éviter la formation de piqûres et garantissent une adhérence exceptionnelle pour les applications ultérieures de galvanisation ou de revêtement. Le risque plus faible de fragilisation par l'hydrogène par rapport aux autres acides renforce son statut d'agent chimique privilégié.

L'avènement des technologies modernes de régénération de l'acide a joué un rôle déterminant dans la durabilité et la viabilité économique de cette application. Ces systèmes, souvent basés sur la technologie du lit fluidisé, permettent d'atteindre un taux de récupération de près de 100 % de l'acide usé. Une seule grande usine de régénération peut traiter 17 000 litres d'acide usé par heure. On obtient ainsi un système en boucle fermée qui minimise les déchets et récupère l'oxyde de fer précieux comme sous-produit pour d'autres industries. Les investissements de l'industrie sidérurgique dans l'optimisation des procédés, qui ont représenté 6,29 % du chiffre d'affaires en 2022, continuent d'améliorer l'efficacité des lignes de décapage à base de HCl, consolidant ainsi cette application clé.

Sécurité et praticité : la domination des solutions aqueuses de ciment sur le marché du HCl

L'acide chlorhydrique, sous forme de solution aqueuse, domine largement le marché du chlorure d'hydrogène avec une part de marché de 66,44 % grâce à ses avantages fondamentaux en termes de sécurité, de manutention et de coûts d'infrastructure. Le chlorure d'hydrogène anhydre, son alternative gazeuse, n'est pas corrosif lorsqu'il est parfaitement sec, mais le devient intensément au contact de la moindre trace d'humidité, ce qui nécessite l'utilisation de bouteilles en acier haute pression coûteuses pour son transport et son stockage. En revanche, le HCl aqueux peut être stocké en toute sécurité dans des réservoirs économiques fabriqués à partir de matériaux comme le plastique renforcé de fibre de verre (PRFV) et transporté via une vaste infrastructure existante de camions-citernes standard. Cela réduit considérablement les coûts logistiques et simplifie les procédures de manutention pour les utilisateurs finaux.

Le profil de sécurité est un autre facteur de différenciation essentiel sur le marché mondial du chlorure d'hydrogène. Une fuite de gaz anhydre peut créer un nuage toxique et corrosif aux conséquences importantes, tandis qu'un déversement sous forme liquide est beaucoup plus facile à contenir et à gérer. La praticité de la forme aqueuse est essentielle à son utilisation dans de nombreuses applications intrinsèquement aqueuses, telles que la régénération des résines échangeuses d'ions dans les installations de traitement des eaux et son utilisation comme régulateur de pH dans les procédés de production alimentaire comme la fabrication de gélatine. De récentes analyses technico-économiques continuent de confirmer la rentabilité des procédés aqueux établis, confirmant que la domination de ce format sur le marché repose sur de solides bases de sécurité, de praticité et de rentabilité.

Un élément fondamental pour une industrie chimique diversifiée et en pleine expansion

En tant que principal utilisateur final du marché du chlorure d'hydrogène, l'industrie chimique consomme plus de 36,36 % de tout le chlorure d'hydrogène, l'utilisant comme réactif, catalyseur et composant essentiel. Son rôle le plus important réside dans la production de PVC, où le HCl est souvent produit et consommé de manière captive au sein d'installations intégrées, créant ainsi un circuit hautement efficace. Au-delà des plastiques, c'est une matière première essentielle pour la production d'une large gamme de chlorures inorganiques, tels que le chlorure ferrique (FeCl3) et le chlorure d'aluminium (AlCl3), coagulants essentiels au traitement des eaux urbaines et industrielles. Dans l'industrie pharmaceutique, le HCl de haute pureté est essentiel à la création de sels chlorhydrates stables, et des initiatives de chimie verte optimisent son utilisation, comme dans un procédé de sertraline qui a permis d'éliminer 440 tonnes de déchets par an.

La croissance future du marché du chlorure d'hydrogène est également liée aux secteurs de haute technologie. Le marché mondial du chlorure d'hydrogène anhydre de très haute pureté, essentiel à la fabrication de semi-conducteurs, était évalué à 4,24 milliards de dollars américains en 2024, porté par l'essor de l'industrie électronique. Parmi ses autres utilisations clés figure l'acidification des puits dans le secteur pétrolier et gazier, qui permet d'améliorer les taux d'extraction. Enfin, le rôle du HCl réside souvent dans la synergie des sous-produits, où il relie différents procédés au sein de grands complexes chimiques, transformant un flux de déchets potentiel d'un procédé en matière première précieuse pour un autre, consolidant ainsi son statut de pierre angulaire de la fabrication chimique moderne.

Personnalisez ce rapport + valider avec un expert

Accédez uniquement aux sections dont vous avez besoin - spécifique à la région, au niveau de l'entreprise ou par cas d'utilisation.

Comprend une consultation gratuite avec un expert du domaine pour guider votre décision.

La rentabilité et la disponibilité des sous-produits renforcent la domination du marché de Technical Grade

La position dominante du chlorure d'hydrogène de qualité technique, qui représente plus de 51,24 % du marché du chlorure d'hydrogène, est largement due à ses avantages économiques considérables. L'écart de prix est frappant ; alors que la qualité électronique de haute pureté peut atteindre des prix dépassant 1 800 USD la tonne, la qualité technique est disponible à partir de 80 à 180 USD la tonne, soit une différence de prix de près de 10 à 20 fois. Cet écart est directement lié à la pureté : la concentration typique de 85 à 95 % de la qualité technique est parfaitement suffisante pour des applications industrielles robustes, contrairement à la pureté exigeante de 99,99 % requise pour les semi-conducteurs. Une part importante du HCl de qualité technique n'est pas produite « intentionnellement », mais est générée comme sous-produit rentable d'autres procédés chimiques à grande échelle, ce qui renforce sa haute disponibilité et son faible coût.

La dynamique des sous-produits est particulièrement évidente dans la production de chlorure de vinyle monomère (CVM), où le procédé d'oxychloration, utilisé dans 57,4 % de la fabrication du CVM, crée une source importante et souvent captive de HCl. Cette relation symbiotique sur le marché du chlorure d'hydrogène soutient une grande partie de sa demande. Géographiquement, cette domination est soutenue par la concentration des industries lourdes dans la région Asie-Pacifique, qui représentait 35,6 % du marché en 2023. Même dans la synthèse pharmaceutique, la qualité technique est utilisée aux étapes initiales comme mesure de réduction des coûts, prouvant sa polyvalence et son rôle fondamental dans le paysage industriel.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La puissance industrielle de la région Asie-Pacifique stimule la demande mondiale de chlorure d'hydrogène

La région Asie-Pacifique, qui représente plus de 34,35 % du marché mondial du chlorure d'hydrogène, est une puissance industrielle dont la demande est fondamentalement liée à une production manufacturière colossale. Dans le secteur de l'acier, principal consommateur, la production chinoise a atteint 1,005 milliard de tonnes en 2024, et l'Inde a produit 13,6 millions de tonnes rien qu'en décembre 2024, soutenant une demande massive de HCl pour le décapage des métaux. La domination de la région dans la synthèse chimique est tout aussi importante : l'Asie s'apprête à ajouter une capacité de production de PVC de 5,77 millions de tonnes par an (mtpa) d'ici 2030, un procédé fortement dépendant du chlorure d'hydrogène. Les importations indiennes de PVC ont atteint 3,5 millions de tonnes en 2024, signe d'une consommation immense que de nouvelles usines nationales, comme celle d'Adani prévue pour 1 million de tonnes par an, visent à satisfaire.

La croissance régionale du marché mondial du chlorure d'hydrogène est également alimentée par le secteur de l'électronique de haute technologie. La valeur de la production de l'industrie électronique japonaise a atteint environ 11 300 milliards de yens en 2024, tandis que la Corée du Sud demeure un leader mondial de la fabrication de semi-conducteurs, une industrie qui nécessite de grandes quantités de HCl de haute pureté pour les processus de gravure et de nettoyage. Par ailleurs, d'importants investissements publics et privés sont réalisés dans la région pour répondre aux besoins en infrastructures. La Chine, par exemple, investira des fonds importants dans des projets de traitement des eaux en 2025, une application clé du HCl pour le contrôle et la purification du pH. La combinaison de l'industrie lourde, de la fabrication de pointe et du développement d'infrastructures essentielles consolide la position de leader de l'Asie-Pacifique.

Le marché nord-américain façonné par le secteur chimique et l'énergie

La position de l'Amérique du Nord sur le marché du chlorure d'hydrogène repose sur une industrie chimique robuste et en pleine évolution, notamment sur la côte du Golfe du Mexique, et sur son secteur sidérurgique fondamental. L'American Chemistry Council prévoit une croissance de 1,9 % de la production chimique américaine en 2025, les plus fortes hausses étant attendues sur la côte du Golfe du Mexique. Cette croissance est soutenue par des investissements majeurs, tels qu'une nouvelle usine de chlore-alcali dans le Mississippi, d'une capacité annuelle prévue de 340 000 tonnes, et le projet pétrochimique de 8 milliards de dollars US de Chevron Phillips. Ces installations produisent et consomment de grandes quantités de chlore et de ses dérivés, dont le HCl, créant ainsi un marché profondément intégré. L'industrie sidérurgique, autre grand consommateur, a vu sa production américaine atteindre 87,049 millions de tonnes nettes au 28 décembre 2024, avec un taux d'utilisation des capacités de 75,6 %.

La dynamique du marché du chlorure d'hydrogène dans la région est également influencée par son secteur énergétique et son cadre réglementaire. L'essor du gaz de schiste continue d'offrir un avantage concurrentiel aux producteurs de produits chimiques en tant que matière première. Le HCl est également utilisé dans l'acidification des puits de pétrole afin d'améliorer la récupération des puits matures. Sur le plan réglementaire, les règles de l'Agence de protection de l'environnement (EPA) sur les émissions imposent des contrôles stricts sur les sources industrielles de HCl, encourageant ainsi les investissements dans les technologies de réduction et de recyclage. La consommation dans l'industrie agroalimentaire pour des applications telles que le contrôle du pH et la production de sirop de maïs reste une utilisation finale stable et importante. L'expansion de la fabrication de technologies de pointe, notamment de nouvelles installations pour serveurs d'IA sur la côte du Golfe du Mexique, indique également une demande croissante de qualités de haute pureté.

Le marché européen évolue dans un paysage réglementaire et industriel complexe

Le marché européen du chlorure d'hydrogène se caractérise par une base industrielle mature qui doit composer avec des coûts énergétiques élevés, des réglementations environnementales strictes et une transition stratégique vers une économie circulaire. Le taux d'utilisation des capacités de l'industrie chimique européenne s'est établi à un faible 74 % au premier trimestre 2025, reflétant une conjoncture économique difficile, les prix du gaz restant 3,2 fois plus élevés qu'aux États-Unis. Les projections de croissance de la production chimique en 2025 sont modestes, à moins de 0,5 %. Malgré ces vents contraires, des investissements stratégiques sont réalisés, avec 86 nouveaux projets chimiques qui devraient être achevés en 2025, dont beaucoup se concentrent sur les principes de l'économie biologique et circulaire, qui utilisent souvent le HCl comme réactif ou catalyseur. L'Allemagne reste le premier exportateur de produits chimiques du continent, représentant 25 % des exportations extra-UE début 2025.

Les secteurs de l'acier et de l'automobile sont des consommateurs essentiels du marché du chlorure d'hydrogène. Si l'industrie automobile européenne devrait connaître un rebond de 2,3 % en 2025, sa reprise reste fragile. La demande d'acier de la région devrait augmenter de 5,3 % en 2025, ce qui aura un impact direct sur la consommation de HCl pour le décapage. Le secteur pharmaceutique est un autre moteur clé : les exportations pharmaceutiques irlandaises ont atteint le chiffre incroyable de 99,9 milliards d'euros en 2024, ce qui en fait le deuxième exportateur de l'UE. Cette industrie à forte valeur ajoutée nécessite d'importantes quantités de HCl de haute pureté. De plus, des investissements majeurs dans les infrastructures hydrauliques, comme l'allocation de 1,1 milliard d'euros par la France à des projets liés à l'eau dans son budget 2025, soutiendront la demande de HCl pour le traitement et la purification de l'eau sur tout le continent.

Les entrées de capitaux stratégiques remodèlent le marché mondial du chlorure d'hydrogène en 2024

- Olin Corporation a annoncé un investissement important dans la production de chlore et de soude caustique, axé sur l'expansion et l'amélioration de son site de Terneuzen, aux Pays-Bas, qui soutient sa chaîne d'approvisionnement en chlore et en soude caustique en Europe. Cet investissement s'inscrit dans le cadre des rapports sur son positionnement stratégique dans le secteur du chlore et de la soude caustique pour garantir la stabilité de son approvisionnement.

- Solvay et Orbia ont créé une coentreprise visant à développer leur capacité de production de PVC au Mexique, ciblant l'une des plus grandes usines de PVC en suspension d'Amérique du Nord. Cela implique une demande accrue de chlorure de vinyle monomère (CVM), qui est associé au chlorure d'hydrogène dans la fabrication.

- CoorsTek a déclaré un investissement de 250 millions de dollars pour développer la fabrication de céramiques semi-conductrices à Benton, Arkansas, essentielle pour les équipements semi-conducteurs qui utilisent du chlorure d'hydrogène de très haute pureté.

- Everochip et Verdagy ont un partenariat sur un projet d'hydrogène vert aux États-Unis axé sur une capacité d'hydrogène vert de 125 MW, ce qui est pertinent pour les chaînes d'approvisionnement émergentes « HCl vert » ancrées dans l'hydrogène renouvelable.

- CF Fertilisers UK a dévoilé un projet d'investissement majeur (40 millions de livres sterling) dans son complexe de Billingham ; bien que principalement axés sur l'ammoniac et le CO2, ces investissements affectent les chaînes d'approvisionnement, y compris celles liées aux matières premières de chlorure d'hydrogène.

- Arkema a finalisé son acquisition d'une participation majoritaire dans PI Advanced Materials , renforçant ainsi son activité de polymères de haute technologie utilisant le chlorure d'hydrogène dans la fabrication aval pour l'électronique et les véhicules électriques sur le marché du chlorure d'hydrogène.

- BASF Ventures a investi dans la découverte de matériaux basée sur l'IA via la startup Kebotix , ce qui pourrait accélérer le développement de nouveaux produits chimiques, ayant un impact sur des produits chimiques comme le chlorure d'hydrogène.

- Brenntag a acquis Quimica Delta au Mexique, renforçant ainsi son réseau de distribution de produits chimiques et les chaînes d'approvisionnement en produits chimiques industriels, notamment l'acide chlorhydrique.

- Celanese a finalisé la vente de son activité d'ingrédients alimentaires pour se concentrer davantage sur les segments chimiques industriels clés liés à la chaîne de valeur du chlore et de la soude.

- Trinseo a finalisé la vente de son activité polycarbonate à Covestro, lui permettant de se concentrer sur les matériaux de spécialité influençant la demande de chlorure d'hydrogène dans la production de polymères.

Principales entreprises du marché du chlorure d'hydrogène

- Produits chimiques AGC

- BASF SE

- Detrex Corporation (Italmatch USA Corporation)

- Ercross SA

- Société Olin

- Groupe PCC

- Erco Worlwide Inc. (Superior Plus LP)

- Groupe Vynova

- Westlake Corporation

- Merck KGaA

- Occidental Petroleum Corporation

- Autres acteurs éminents

Aperçu de la segmentation du marché

Par niveau

- Qualité technique

- Qualité pharmaceutique

- Qualité électronique

- Autres

Par candidature

- Fabrication de semi-conducteurs

- Nettoyage des plaquettes

- Gravure de surface

- Formation de couches épitaxiales

- Décapage de résine photosensible

- Implantation ionique

- Production solaire photovoltaïque (PV)

- Purification du polysilicium

- Gravure de plaquettes solaires

- Revêtement de verre antireflet

- Conditionnement de surface

- Matériaux pour batteries de véhicules électriques (VE)

- Lixiviation du lithium et du cobalt

- Purification du graphite

- Synthèse d'électrolytes

- Recyclage de masse noire

- Électronique, produits chimiques et gaz

- Intermédiaires chlorés

- Traitement du panneau d'affichage

- Production de gaz de haute pureté (par exemple, gaz HCl)

- Matériaux diélectriques et d'encapsulation

- Recyclage et applications environnementales

- Récupération des catalyseurs usagés

- Recyclage des composants de batterie

- Épuration des gaz de combustion

- Neutralisation des déchets dangereux

- Décapage et traitement de surface des métaux

- Synthèse chimique

- Applications de laboratoire

- Autres

Par format de produit

- Gaz anhydre HCl

- Solution aqueuse (acide chlorhydrique)

- Dérivés solides (sels)

Par concentration

- HCl à haute concentration (supérieure à 30 %)

- HCl à concentration moyenne (20-30 %)

- HCl à faible concentration ou dilué (moins de 20 %)

Par secteur d'utilisation finale

- Industrie chimique

- Semi-conducteurs et électronique

- Véhicules électriques

- Médicaments

- Agriculture

- Nourriture et boissons

- Métal

- Autres

Par canal de distribution

- Ventes directes

- Distributeurs

- Détaillants en ligne

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Taïwan

- ASEAN

- Cambodge

- Indonésie

- Malaisie

- Philippines

- Singapour

- Thaïlande

- Viêt Nam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste de la MEA

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

QUESTIONS FRÉQUEMMENT POSÉES

Le marché mondial du chlorure d'hydrogène était évalué à 2 824,08 millions de dollars américains en 2024 et devrait atteindre 4 248,14 millions de dollars américains d'ici 2033 , avec un TCAC de 4,75 % entre 2025 et 2033. Cette croissance est soutenue par une forte demande industrielle dans les secteurs de l'acier, des produits chimiques, des semi-conducteurs et des produits agrochimiques.

- La solution aqueuse (acide chlorhydrique) domine avec plus de 66,44 % de parts de marché , grâce à sa manipulation plus sûre et à sa logistique rentable.

- En termes de qualité, le chlorure d'hydrogène de qualité technique représente plus de 51,24 % de la consommation mondiale , en raison de sa disponibilité en tant que sous-produit et de son adéquation aux applications industrielles à grande échelle.

L'application la plus importante est le décapage et le traitement de surface des métaux , qui représentent plus de 33 % des volumes totaux, principalement dans l'industrie sidérurgique. Par ailleurs, la demande croît rapidement dans les secteurs de la fabrication de semi-conducteurs, de la chimie électronique, de l'agrochimie et de la pharmacie , où le chlorure d'hydrogène de très haute pureté est de plus en plus essentiel.

La région Asie-Pacifique domine avec 34,35 % du chiffre d'affaires mondial et plus de 52 % de la consommation mondiale d'acide chlorhydrique . Sa force repose sur l'importante production d'acier en Chine et en Inde, l'expansion rapide de la production de PVC et de produits chimiques, et la forte demande des pôles de fabrication de semi-conducteurs et d'électronique au Japon, en Corée du Sud et à Taïwan.

Parmi les principaux acteurs mondiaux figurent AGC Chemicals, BASF SE, Olin Corporation, Westlake Corporation, PCC Group, Occidental Petroleum Corporation, Vynova Group et Merck KGaA . Ces entreprises rivalisent en augmentant leurs capacités de production, en investissant dans le HCl vert et les technologies de recyclage, et en servant des secteurs à forte croissance comme les semi-conducteurs et l'électronique de pointe.

VOUS CHERCHEZ UNE CONNAISSANCE COMPLÈTE DU MARCHÉ ? ENGAGEZ NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Choisissez le type de licence

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateur | Entreprise | ||

| e-Accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | 1 utilisateur uniquement | 1 utilisateur uniquement | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Pas de personnalisation gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Assistance aux analystes | Support d'analyste de 2 mois | Support d'analyste de 4 mois | Support d'analyste de 7 mois | Support d'analyste d'un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite de l'industrie (Dans les 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction après l'achat | |