Scénario de marché

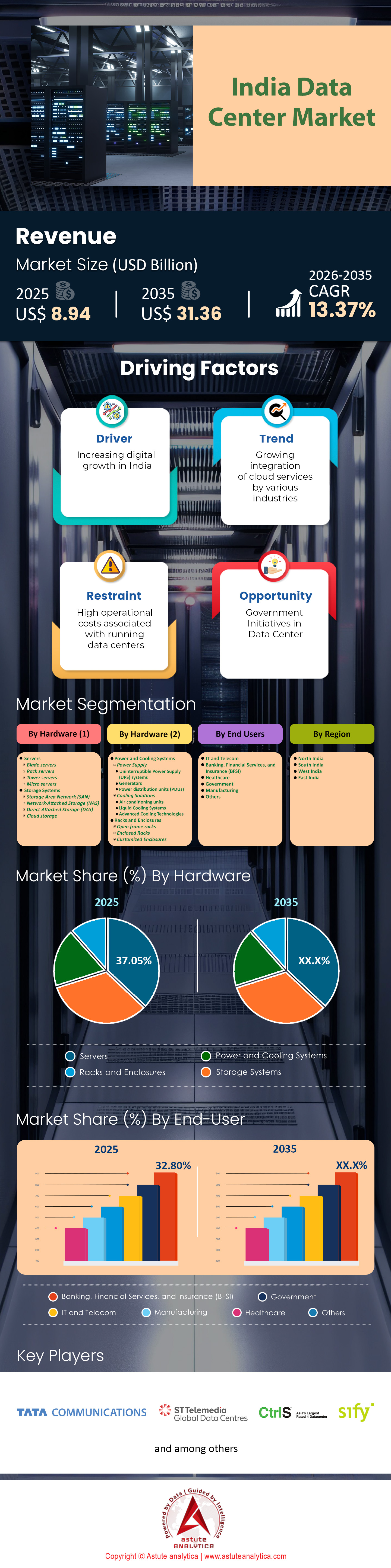

Le marché indien des centres de données était évalué à 8,94 milliards de dollars américains en 2025 et devrait atteindre une valorisation de 31,36 milliards de dollars américains d'ici 2035, avec un TCAC de 13,37 % au cours de la période de prévision 2026-2035.

L'économie numérique mondiale connaît une transformation profonde, et l'Inde s'est fermement positionnée au cœur de ce bouleversement. À l'aube de 2026, le marché indien des centres de données, autrefois en plein essor, est devenu un pilier essentiel de l'infrastructure internet mondiale. Porté par l'adoption fulgurante de l'intelligence artificielle (IA), la forte pénétration de la 5G et les politiques gouvernementales ambitieuses de numérisation, ce marché se développe à un rythme supérieur à celui de la plupart des économies matures.

Principales conclusions

- En termes de matériel, les serveurs ont représenté plus de 37,05 % du chiffre d'affaires total sur le marché indien

- En termes d'utilisateurs finaux, le secteur des services bancaires, financiers et d'assurance (BFSI) représente le plus grand nombre d'utilisateurs finaux avec une part de marché de plus de 32,80 %.

- L'ouest de l'Inde capte plus de 44 % des parts de marché.

- Le marché indien des centres de données devrait croître à un TCAC de 13,37 %

Quelle est l'ampleur actuelle de l'empreinte opérationnelle des centres de données en Inde ?

L'année 2025 a marqué un tournant décisif en matière d'augmentation des capacités. Selon des données sectorielles récentes de Savills et JLL, le parc de centres de données opérationnels en Inde a atteint environ 1 520 MW fin 2025. Cette croissance a été portée par une augmentation record de l'offre, avec 387 MW supplémentaires en une seule année, dépassant largement les 191 MW ajoutés en 2024. Cette accélération fulgurante témoigne de la course contre la montre menée par les développeurs pour combler l'écart entre l'offre et la demande.

Géographiquement, le marché indien des centres de données reste très concentré, mais montre des signes de diversification. Mumbai demeure le leader incontesté, concentrant plus de 52 % de la capacité installée totale. Sa position dominante repose sur son statut de plaque tournante pour les câbles sous-marins et sur la fiabilité de son réseau électrique. Cependant, Chennai consolide sa place de deuxième hub, avec près de 20 % de parts de marché, grâce notamment à de nouveaux points d'atterrissage de câbles comme MIST. Parallèlement, Delhi-NCR et Hyderabad connaissent une croissance rapide, Hyderabad attirant les hyperscalers grâce à sa situation géographique à l'abri des catastrophes naturelles et à des politiques publiques proactives.

Pour en savoir plus, demandez un échantillon gratuit

Qui sont les titans qui dirigent le navire ?

Le marché indien des centres de données est extrêmement concurrentiel, marqué par la présence de conglomérats locaux et de géants internationaux. STT GDC India demeure leader du marché, gérant un portefeuille conséquent de plus de 300 MW de capacité informatique critique. Cependant, l'esprit de compétition est palpable chez AdaniConneX, une coentreprise entre Adani Enterprises et EdgeConneX, qui s'est fixé un objectif ambitieux de 1 GW (1 000 MW) de capacité. Cette stratégie audacieuse repose sur un plan d'investissement de 10 milliards de dollars.

NTT annonçait de près de 300 MW (292 MW précisément), et prévoit une expansion rapide, notamment l'objectif d'atteindre 400 MW d'ici 18 à 24 mois grâce à de nouveaux campus à Noida, Hyderabad et Bengaluru. Les précédentes estimations, faisant état de « plus de 265 MW », remontent à des lancements prévus entre 2023 et 2024. Parallèlement, CtrlS Datacenters a investi 2 milliards de dollars dans son expansion au cours des prochaines années, en privilégiant des campus écologiques et compatibles avec l'IA. Le marché voit également l'arrivée directe de géants de la tech ; par exemple, Yotta Data Services, initialement spécialisé dans la colocation, est devenu un acteur majeur du cloud IA, en acquérant 16 000 GPU Nvidia H100 pour répondre à ses besoins en calcul haute performance.

Quels mégaprojets redéfinissent le paysage urbain ?

Le nombre de projets en cours et à venir sur le marché indien des centres de données est impressionnant. Selon les rapports sectoriels, 1,03 GW de capacité de colocation sont actuellement en construction pour la période 2024-2028. Par ailleurs, 1,29 GW supplémentaires sont en phase de planification, garantissant ainsi un approvisionnement constant.

L'un des développements les plus commentés est le partenariat entre AdaniConneX et Google, axé sur un centre de données à Vizag et représentant un investissement écosystémique potentiel de 15 milliards de dollars. De même, Microsoft a acquis un terrain de 19 hectares à Hyderabad pour 32 millions de dollars, marquant le début de la construction d'un immense campus hyperscale. Dans le domaine des énergies renouvelables, CtrlS construit une centrale solaire de 125 MWc pour alimenter ses futurs bâtiments, illustrant la transition du secteur vers des campus écologiques et autonomes.

Pourquoi l'Inde est-elle le nouveau haut lieu du numérique dans le monde ?

Plusieurs facteurs convergents font de l'Inde un pôle d'attraction pour les investissements dans les centres de données. Le premier est la révolution de la connectivité. L'activation du câble 2Africa Pearls (180 Tbit/s) et le futur câble India-Asia-Express (IAX) (200 Tbit/s) en 2025 ont considérablement augmenté la bande passante internationale.

Deuxièmement, l'ampleur de la consommation intérieure sur le marché des centres de données. Les fournisseurs de services cloud (CSP) représentaient 54 % de l'absorption active en 2025, sous l'impulsion de la numérisation des entreprises. De plus, l'Inde offre un avantage concurrentiel significatif en termes de coûts : le coût de construction d'un MW de capacité en Inde avoisine les 4 à 5 millions de dollars américains, contre 8 à 10 millions de dollars américains sur les marchés développés. Conjuguée à une politique de localisation des données qui impose le maintien des données critiques à l'intérieur des frontières nationales, cette situation contraint les entreprises internationales à établir une présence physique locale.

Où se dirigera le marché indien des centres de données d'ici 2035 ?

Si les prévisions à court terme d'Astute Analytica tablent sur un marché de 1,8 GW d'ici 2027, les projections à long terme sont bien plus optimistes. Nomura prévoit que la capacité des centres de données en Inde pourrait exploser pour atteindre 9,2 GW d'ici 2030. En extrapolant jusqu'en 2035, le consensus du secteur suggère que l'Inde pourrait rivaliser avec les marchés européens, dépassant potentiellement les 12 à 15 GW si les infrastructures énergétiques suivent le rythme.

La consommation d'énergie est un facteur déterminant sur le marché indien des centres de données. Ces derniers devraient consommer 8 % de l'énergie mondiale d'ici 2030. La consommation d'énergie des centres de données en Inde devrait quadrupler, passant de 13-17 TWh en 2024 à 57 TWh d'ici 2030, soit une augmentation de 0,8-1 % à 2,6-3 % de la production nationale d'électricité. Cela équivaut à un besoin de capacité supplémentaire de 15 à 30 GW, soit environ 10 % des énergies renouvelables prévues. Par conséquent, le développement des énergies renouvelables est incontournable. L'objectif gouvernemental de 500 GW de capacité non fossile d'ici 2030 répond directement aux besoins du secteur en énergie verte, garantissant ainsi que cette croissance ne compromette pas les objectifs climatiques nationaux.

Quelles sont les tailles d'installations qui remportent la course ?

Le marché indien des centres de données connaît une nette évolution vers les campus de centres de données hyperscale. L'ère des petites salles serveurs fragmentées est révolue. Les installations d'une capacité supérieure à 50 MW, voire 100 MW, enregistrent la plus forte croissance. Cette croissance est alimentée par les charges de travail d'IA qui nécessitent des racks haute densité. Par exemple, CtrlS a conçu ses nouveaux bâtiments pour supporter 135 kW par rack, et les déploiements NVL 72 de Nvidia requièrent des racks à refroidissement liquide consommant jusqu'à 140 kW.

Si les géants du cloud dominent le marché en termes de volume, les centres de données Edge connaissent une croissance stratégique dans des villes de taille moyenne comme Bhopal et Lucknow afin de répondre aux exigences de latence de la 5G. Cependant, en termes d'investissements et de capacité en mégawatts, les parcs de données hyperscale de grande taille restent incontestablement en tête.

Comment les politiques gouvernementales alimentent-elles cette explosion du marché des centres de données en Inde ?

Le gouvernement indien a joué un rôle déterminant en accordant au secteur le statut d'« infrastructure », facilitant ainsi l'accès au crédit à long terme. L'approbation par le Conseil des ministres d'un budget de 1,24 milliard de dollars (10 732 crores de roupies) pour la mission IndiaAI change la donne, puisqu'elle vise à subventionner le déploiement de 10 000 GPU pour les startups et les chercheurs.

Les politiques mises en œuvre au niveau des États sont tout aussi dynamiques. La politique 4.0 de l'Andhra Pradesh supprime les frais de transport pour l'électricité en accès libre, réduisant ainsi les coûts d'exploitation de 20 à 30 %. De même, le Telangana et le Tamil Nadu proposent des subventions foncières et des guichets uniques, ce qui a accéléré des projets comme l'expansion de STT GDC au Tamil Nadu, d'un montant de 229 millions de dollars. Ces conditions réglementaires favorables offrent aux investisseurs internationaux la stabilité nécessaire à leurs investissements à long terme.

Quelles tendances façonnent l'avenir immédiat ?

La tendance majeure de 2025-2026 est l'intégration de l'IA dans les infrastructures des centres de données en Inde. Les centres de données classiques sont modernisés ou construits de toutes pièces pour dissiper la chaleur générée par les puces d'IA. Le marché mondial du refroidissement liquide, qui devrait atteindre 31 milliards de dollars d'ici 2032, connaît un succès précoce en Inde, où des opérateurs comme Yotta et NTT déploient des technologies de refroidissement direct sur puce.

Une autre tendance majeure est l'essor des centres de données écologiques. Avec STT GDC India qui utilise déjà 62,5 % d'énergies renouvelables, le secteur s'oriente vers une approche privilégiant le vert. Des investisseurs comme Aurum Equity Partners ont lancé des fonds spécifiques, notamment une enveloppe de 400 millions de dollars entièrement dédiée aux installations écologiques et basées sur l'intelligence artificielle.

Analyse segmentaire

Le matériel, la demande de calcul IA et les incitations PLI sont les principaux moteurs de la domination des revenus du matériel

La part de marché de 37,05 % du secteur des centres de données en Inde, représentée par le matériel informatique, est principalement due à l'acquisition massive d'infrastructures de calcul compatibles avec l'IA et aux incitations gouvernementales à la production. L'essor de l'IA générative a contraint les opérateurs de centres de données à déployer des parcs de serveurs haute densité à une échelle sans précédent. Yotta Data Services illustre parfaitement cette évolution nécessitant d'importants investissements : l'entreprise a commandé plus de 16 000 GPU NVIDIA H100 pour son cloud Shakti et prévoit d'étendre ce parc à 32 768 unités d'ici fin 2025.[1] Ces investissements massifs dans des serveurs à forte consommation de GPU contribuent directement à l'augmentation de la masse financière du secteur des matériels.

Parallèlement, le programme d'incitation à la production (PLI) 2.0 a catalysé avec succès la fabrication nationale à forte valeur ajoutée, stimulant davantage la demande de matériel sur le marché des centres de données. Netweb Technologies, l'un des principaux bénéficiaires, a enregistré une croissance spectaculaire de son chiffre d'affaires de 154,4 % en glissement annuel au premier trimestre de l'exercice 2025, avec une hausse de 146 % des revenus liés à ses systèmes d'IA.[2] De même, des géants mondiaux comme Lenovo ont localisé leur production à Puducherry afin de fabriquer 50 000 serveurs rack d'IA par an, destinés aux marchés national et international. Ce double moteur – l'importation massive de composants d'IA à forte valeur ajoutée par les opérateurs et un écosystème de fabrication de serveurs national en plein essor – confirme la position dominante du secteur du matériel informatique en termes de revenus.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les utilisateurs finaux, la conformité réglementaire et l'échelle numérique contraignent les infrastructures massives du secteur BFSI à investir massivement et à devenir le principal contributeur

La part de marché de 32,80 % du secteur BFSI (Banque, Finance et Assurance) sur le marché indien des centres de données s'explique par l'immense infrastructure informatique nécessaire pour soutenir l'explosion du volume des transactions numériques en Inde et les exigences strictes en matière de localisation des données. Les institutions financières consacrent des budgets records à la technologie pour assurer la continuité de leurs opérations. La State Bank of India (SBI) a porté son budget technologique à 10 525 crores de roupies pour l'exercice 2025, tandis que la banque ICICI a indiqué que ses dépenses technologiques représentaient environ 10,7 % de ses charges d'exploitation totales, soulignant ainsi la dépendance du secteur à une infrastructure informatique de pointe.

L'échelle opérationnelle est tout aussi cruciale ; la transformation technologique « Shift Right » de HDFC Bank est conçue pour prendre en charge plus de 450 millions de transactions mensuelles, ce qui nécessite une architecture de cloud hybride robuste et une capacité de centre de données accrue. Au-delà des mises à niveau volontaires, la Banque de réserve de l'Inde (RBI) applique une réglementation stricte en matière de localisation des données, obligeant les acteurs fintech internationaux et les banques nationales à louer d'importants espaces de colocation en Inde. Cette obligation réglementaire, conjuguée à la croissance exponentielle des transactions UPI, garantit que le secteur BFSI demeure le principal financeur du marché indien des centres de données, alimentant une demande soutenue en infrastructures sécurisées et à haute disponibilité.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse de pays

Connectivité sous-marine et pôles financiers : un renforcement de la suprématie régionale de Mumbai

La part de marché de plus de 44 % détenue par l'ouest de l'Inde dans le secteur des centres de données en Inde s'explique en grande partie par le statut de Mumbai comme porte d'entrée incontestée de la connectivité du pays. La domination de la région est d'ordre physique : Mumbai abrite la plus forte concentration des 17 systèmes de câbles sous-marins internationaux indiens, notamment les principales stations d'atterrissage de Tata Communications, Airtel et Reliance Jio. Le futur système de câble 2Africa Pearls, l'un des plus longs au monde, a désigné Mumbai comme un hub d'atterrissage clé, renforçant ainsi le rôle de la ville dans l'acheminement du trafic de données mondial.

Cet avantage en matière de connectivité attire des investissements à très grande échelle que d'autres régions ne peuvent égaler. STT GDC India construit actuellement deux nouveaux centres de données à Navi Mumbai pour répondre à cette demande, tandis que CtrlS Datacenters étend sa présence avec un plan de développement visant une capacité de 300 MW, grâce à une centrale solaire autonome située dans le Maharashtra. Par ailleurs, la présence de la Bourse de Bombay (BSE) et de la Bourse nationale (NSE) impose aux sociétés de trading haute fréquence un besoin incontournable d'infrastructures à faible latence. Cette convergence d'une connectivité sous-marine de pointe, d'une infrastructure électrique fiable et d'une clientèle financière captive fait de l'ouest de l'Inde la destination privilégiée pour le déploiement de solutions informatiques critiques.

Les 5 principaux développements récents du marché des centres de données en Inde

- Partenariat AdaniConneX et Google (octobre 2025) : La coentreprise AdaniConneX d’Adani Enterprises s’est associée à Google pour construire le plus grand campus de centres de données d’Inde à Visakhapatnam, dans l’Andhra Pradesh, avec une capacité de 1 GW sur cinq ans, alimenté par des énergies renouvelables et doté de câbles sous-marins.

- Lancement de TCS HyperVault (novembre 2025) : Tata Consultancy Services a annoncé HyperVault avec un investissement de TPG pouvant atteindre 1 milliard de dollars (18 000 crores de roupies au total) pour des centres de données prêts pour l’IA à l’échelle du gigawatt, offrant des installations à refroidissement liquide et à haute densité à l’échelle nationale.

- Centre de données Reliance Jamnagar (janvier 2025) : Reliance Industries a dévoilé son projet de centre de données IA de 1 GW à Jamnagar, dans le Gujarat – le plus grand au monde – en partenariat avec NVIDIA pour les puces, dans le but de tripler la capacité de l’Inde.

- Cluster d'IA CtrlS Hyderabad (janvier 2025) : CtrlS Datacenters a signé un protocole d'accord pour un investissement de 10 000 crores de roupies dans un cluster de centres de données d'IA de 400 MW à Hyderabad, annoncé au WEF Davos.

- Centre de données IA de Sify à Visakhapatnam (octobre 2025) : Sify a lancé la construction d’un centre de données de 50 MW dédié à l’IA et d’une station d’atterrissage de câbles ouverte à Visakhapatnam, grâce à un investissement de 168 millions de dollars visant à optimiser la connectivité et l’IA à faible latence.

Principaux acteurs du marché indien des centres de données

- Tata Communications Ltd

- STT GDC INDIA Pvt Ltd

- Datacenters Ltd

- Technologies Sify

- Netmagic Solutions Pvt Ltd

- Web Werks India Pvt Ltd

- Solutions logicielles ESDS Ltd

- NxtGen Datacenter and Cloud Technologies Pvt Ltd

- GPX India Pvt Ltd

- Yotta Data Services Pvt. Ltd

Aperçu de la segmentation du marché :

Par matériel

- Serveurs

- Serveurs lames

- Serveurs rack

- Serveurs Tower

- Micro-serveurs

- Systèmes de stockage

- Réseau de stockage (SAN)

- Stockage en réseau (NAS)

- Stockage à connexion directe (DAS)

- stockage cloud

- Systèmes d'alimentation et de refroidissement

- Alimentation

- Systèmes d'alimentation sans interruption (ASI)

- Générateurs

- Unités de distribution d'énergie (PDU)

- Solutions de refroidissement

- unités de climatisation

- Systèmes de refroidissement liquide

- Technologies de refroidissement avancées

- Alimentation

- Baies et armoires

- racks à cadre ouvert

- Rayonnages fermés

- Boîtiers personnalisés

Par les utilisateurs finaux

- Technologies de l'information et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Soins de santé

- Gouvernement

- Fabrication

- Autres

Par région

- Inde du Nord

- Inde du Sud

- Inde occidentale

- Inde orientale

QUESTIONS FRÉQUEMMENT POSÉES

Le marché était évalué à 8,94 milliards de dollars en 2025 et devrait atteindre 31,36 milliards de dollars d'ici 2035. Cette expansion représente un taux de croissance annuel composé (TCAC) robuste de 13,37 %, porté par la numérisation rapide, le déploiement de la 5G et la croissance exponentielle des charges de travail basées sur l'IA.

L'ouest de l'Inde détient plus de 44 % des parts de marché, Mumbai concentrant à elle seule 52 % de la capacité installée totale grâce à son écosystème de câbles sous-marins. Cependant, Hyderabad et Chennai émergent comme des alternatives à forte croissance, offrant des zones géographiques à l'abri des catastrophes et des incitations gouvernementales attractives pour les projets de très grande envergure.

Le secteur BFSI (Banque, Services financiers et Assurance) est le principal utilisateur final, détenant une part de marché de 32,80 %. La demande est soutenue par la forte croissance des volumes de transactions numériques, l'adoption de l'UPI et les exigences strictes de localisation des données imposées par la RBI, qui nécessitent une infrastructure nationale de stockage et de traitement massive.

L'adoption de l'IA a permis au segment des serveurs de représenter 37,05 % du chiffre d'affaires total du matériel. Les opérateurs investissent massivement dans le calcul haute densité, comme en témoigne l'acquisition par Yotta de 16 000 GPU Nvidia H100, ce qui a nécessité la mise en place de systèmes de refroidissement liquide avancés.

Parmi les principaux acteurs figurent STT GDC India (plus de 300 MW), NTT Global Data Centers et AdaniConneX. Le secteur est marqué par une concurrence intense, illustrée par l'objectif ambitieux d'AdaniConneX d'atteindre une capacité de 1 GW et des investissements écosystémiques dépassant les 15 milliards de dollars avec des partenaires tels que Google.

L'énergie verte est essentielle, car les centres de données devraient consommer une quantité massive d'énergie d'ici 2030. Alors que le gouvernement vise 500 GW d'énergie renouvelable, des acteurs comme CtrlS et STT GDC construisent des centrales solaires autonomes pour assurer la viabilité opérationnelle à long terme et la conformité aux critères ESG.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |