Marché de l'assurance au Japon : par type (assurance vie [assurance vie temporaire, assurance vie entière, assurance-vie en unités de compte, assurance-vie mixte, rentes, autres], assurance non-vie [assurance maladie, assurance incendie, assurance accidents, assurance maritime, assurance automobile, assurance voyage, assurance habitation, autres]) ; durée (court terme et long terme) ; utilisateurs finaux (particuliers et entreprises) ; canal de distribution (hors ligne et en ligne) ; pays — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 8 mai 2025 | | Numéro de rapport : AA05251301

Scénario de marché

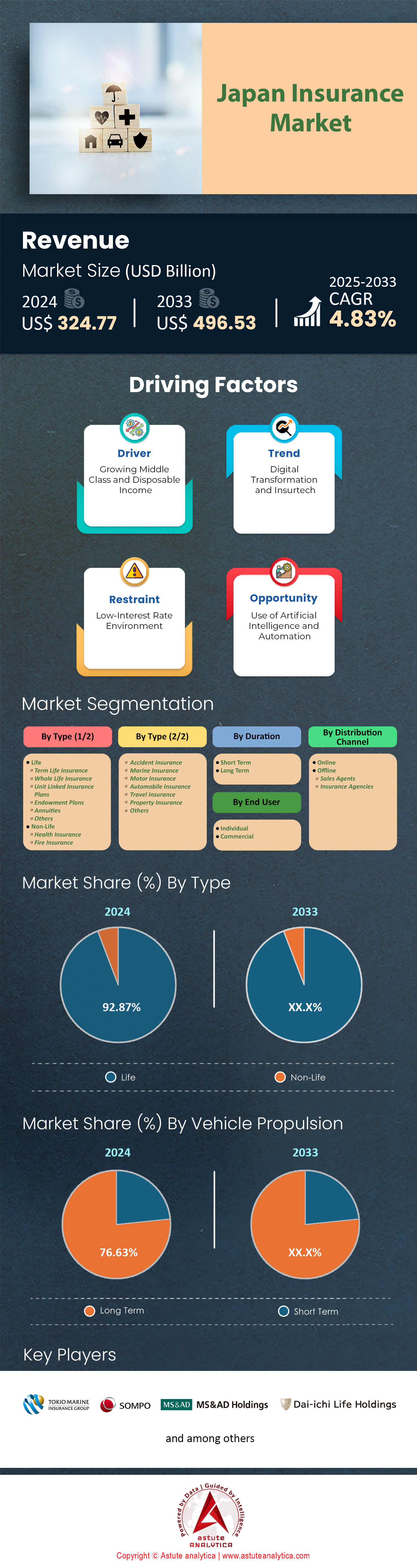

Le marché japonais de l'assurance était évalué à 324,77 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 496,53 milliards de dollars américains d'ici 2033, avec un TCAC de 4,83 % au cours de la période de prévision 2025-2033.

La pression démographique, l'incertitude budgétaire et la volatilité climatique alimentent une demande de protection sans précédent sur le marché japonais de l'assurance. Les enquêtes sur le revenu disponible des ménages, publiées par le Bureau des statistiques en janvier 2024, indiquent que la famille moyenne consacre désormais environ 346 000 yens par an à ses primes d'assurance, soit 5,3 % de son revenu net – une hausse de 70 points de base en seulement quatre ans. Les retraités et les personnes vivant seules constituent les segments d'utilisateurs finaux dont la croissance est la plus rapide : 41 % des nouvelles polices d'assurance maladie souscrites au cours de l'exercice 2023 l'ont été pour des consommateurs de plus de 70 ans, tandis que les travailleurs indépendants ont souscrit 620 000 micro-assurances accidents via des applications de QR code. Si les assurances vie et santé dominent le marché, la demande de produits d'assurance cyber, d'assurance animaux et d'assurance paramétrique contre les typhons connaît une croissance à deux chiffres, portée par l'essor des modes de vie numériques et la mise en évidence des lacunes de couverture lors d'événements climatiques extrêmes tels que le typhon Khanun (2023).

Les canaux traditionnels de vente directe représentent encore 92,9 % des ventes sur le marché japonais de l'assurance. Les réseaux d'agences, menés par Japan Post Insurance, Nippon Life et Meiji Yasuda, sont présents aussi bien en milieu rural qu'urbain. La bancassurance connaît un regain de popularité : la gamme « Smart Protect » de MUFG Bank a enregistré une croissance de 18 % de ses contrats sur un an après l'intégration d'outils de conseil automatisé. Les principaux assureurs en termes de primes encaissées en 2024 sont Nippon Life, Dai-ichi Life, Japan Post Insurance, Sumitomo Life et Tokio Marine. Ensemble, ils affichent des marges de solvabilité supérieures à 800 %, ce qui leur permet de développer une forte innovation produit. Géographiquement, les préfectures de Tokyo, Kanagawa, Osaka, Aichi et Saitama constituent les principaux pôles d'attraction, concentrant plus de la moitié des nouvelles demandes de contrats. Cette croissance s'explique par une population dense et vieillissante et des revenus des ménages supérieurs de 12 à 28 % à la moyenne nationale. Les assurances automobiles basées sur la télématique se développent le plus rapidement dans ces régions, les polices « Drive Agent » liées aux smartphones dépassant les 2,3 millions de contrats.

L'expansion actuelle du marché est également influencée par les risques spécifiques à chaque secteur de l'assurance. Les fabricants de divers composants – boîtiers de batteries pour véhicules électriques, moules pour semi-conducteurs et dispositifs médicaux – sont soumis à des exigences plus strictes en matière de responsabilité du fait des produits et de continuité de la chaîne d'approvisionnement, conformément au Code civil révisé de 2024. Les assureurs réagissent en proposant des offres groupées incluant des garanties rappel de produits, dommages environnementaux et interruption d'activité. La police « Precision Guard » de Tokio Marine, lancée en mars 2024, a déjà séduit quarante-deux transformateurs de résine de taille moyenne. Parmi les tendances plus générales, on observe l'intégration de la micro-assurance aux processus de paiement en ligne, l'influence des critères ESG sur la souscription d'assurance et le passage à un reporting basé sur la valeur économique, qui renforcera la discipline en matière de fonds propres. Au cours des cinq prochaines années, le marché japonais de l'assurance devrait évoluer vers des produits hyper-personnalisés et axés sur les données, tout en conservant l'importance du conseil traditionnel. Les assureurs devront donc combiner un service omnicanal et des analyses avancées pour assurer leur croissance et la confiance de leurs clients.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : le vieillissement de la population accroît la demande en matière de produits de santé, de rentes et de soins de longue durée

Le Japon présente désormais le profil démographique le plus âgé du marché de l'assurance, avec 29 % de ses résidents âgés de 65 ans et plus en 2023, et ce pourcentage devrait dépasser les 30 % d'ici 2025. Cette forte croissance démographique remodèle le marché japonais de l'assurance. Les primes d'assurance maladie, de rente et de soins de longue durée ont progressé de 5,8 % en glissement annuel au cours de l'exercice 2023, pour atteindre 13 400 milliards de yens, dépassant ainsi la croissance globale du secteur (2,1 %). La prévalence des maladies chroniques et de la démence – qui devraient toucher 7,3 millions de personnes d'ici 2025 – constituent des facteurs clés de cette évolution. Les lancements de produits soulignent ce changement de cap : le plan de soins de longue durée « Gran Age » de Nippon Life a franchi la barre des 500 000 contrats en dix-huit mois, tandis que le produit hybride santé-rente « Shiawase Daijobu » de Dai-ichi Life a atteint son premier palier de 300 milliards de yens en trois semaines. Les couvertures destinées aux seniors sont passées d'un marché de niche à un moteur de croissance principal.

Les assureurs doivent désormais concilier le risque de longévité avec dix années de taux d'intérêt quasi nuls, en intégrant des options de prestations modulables ou en réassurant la longévité par le biais de swaps sur le marché japonais de l'assurance. Tokio Marine a transféré 22 % de ses réserves de rentes vers des contrats à rendement variable réassurés au cours de l'exercice 2024 afin de préserver ses marges de solvabilité. Les distributeurs doivent diversifier leurs canaux de distribution : 64 % des clients âgés de 70 à 79 ans privilégient toujours les conseils en face à face, or les demandes d'indemnisation déposées via des applications ont bondi de 12 % en 2020 à 27 % en 2023. L'intégration des écosystèmes de technologies de la santé (télésurveillance, livraison de médicaments, réductions liées aux objets connectés) renforce l'engagement et les ventes croisées. L'institut de recherche Nomura estime le déficit de couverture en soins de longue durée au Japon à environ 20 000 milliards de yens, soulignant ainsi l'importance de ce marché. Pour les acteurs du secteur, le vieillissement de la population déterminera la conception des produits, la stratégie de distribution et la gestion des capitaux sur l'ensemble du marché japonais de l'assurance au cours de cette décennie.

Tendance : L'assurance au kilomètre, tirant parti de la télématique et des données mobiles, gagne du terrain auprès des automobilistes

L'assurance au kilomètre (UBI) passe rapidement du stade expérimental à la généralisation sur le marché japonais de l'assurance, portée par l'essor des véhicules connectés. Le ministère du Territoire, des Infrastructures, des Transports et du Tourisme indique que 52 % des voitures neuves vendues en 2023 étaient équipées de systèmes télématiques préinstallés, contre 37 % en 2020. Le nombre de contrats d'assurance auto UBI actifs a dépassé les 2,3 millions en mars 2024, enregistrant un taux de croissance annuel composé de 25 %. Les offres « Drive Agent Personal » de Tokio Marine et « Smiling Road » de Sompo Japan représentent plus de la moitié de ce segment, promettant des économies de prime de 11 à 17 % pour une conduite responsable. L'Agence des services financiers (FSA) a franchi une étape cruciale en août 2023 en autorisant l'intégration de données détaillées sur les trajets (accélération, freinage, heure) dans les demandes de tarification, ce qui a permis d'accélérer le développement des produits et de sensibiliser davantage les consommateurs.

Le potentiel de l'assurance basée sur les données (UBI) dépasse largement le cadre des assurances automobiles à prix réduit. Les fournisseurs peuvent intégrer des modules de paiement à l'usage dans des offres multirisques, exploitant les données pour proposer des services complémentaires tels que l'assistance routière, les garanties pour batteries de véhicules électriques ou les couvertures paramétriques contre les typhons déclenchées par la géolocalisation. La plateforme d'abonnement automobile KINTO génère environ 7 500 yens par véhicule et par an grâce aux recommandations UBI, prouvant ainsi que les distributeurs peuvent générer des revenus récurrents. Des réassureurs comme Swiss Re fournissent des moteurs de scoring basés sur le cloud qui permettent aux petites mutuelles d'entrer sur ce marché sans investissements initiaux importants. La différenciation concurrentielle repose sur l'analyse des données : les taux de sinistralité sont en moyenne de 55 % pour les assurés bénéficiant d'un accompagnement en temps réel, contre 72 % pour ceux qui n'en bénéficient pas. Les acteurs qui développent rapidement des écosystèmes télématiques peuvent garantir une valeur à vie et capter environ 400 milliards de yens de primes supplémentaires d'ici 2028, confirmant ainsi l'UBI comme une tendance majeure du marché japonais de l'assurance.

Défi : L’intensification de la concurrence des géants de la technologie érode les parts de marché et comprime les marges

Le marché japonais de l'assurance est confronté à une nouvelle génération de concurrents : les conglomérats technologiques et les super-applications japonaises exploitent leurs vastes bases d'utilisateurs pour investir le secteur. Rakuten, PayPay et LINE Yahoo touchent plus de 180 millions de portefeuilles électroniques actifs mensuels et ont chacun obtenu une licence d'assurance entre 2021 et 2023. Le chiffre d'affaires de Rakuten Insurance a bondi de 38 % sur un an pour atteindre 116 milliards de yens au cours de l'exercice 2023, principalement grâce aux micro-contrats pour smartphones dont le prix moyen s'élève à 580 yens. PayPay Insurance a signé 2,8 millions de contrats en seulement 18 mois en proposant une assurance mobile associée au paiement par QR code. La souscription assistée par l'IA et les chatbots de gestion des sinistres réduisent le parcours d'achat à moins de trois minutes, redéfinissant ainsi les attentes des clients. Les assureurs historiques constatent une hausse de 19 % de leurs coûts d'acquisition numérique, conséquence de l'intensification des recherches et des enchères sur les réseaux sociaux, tandis que les comparateurs d'assurance intensifient la concurrence sur les prix.

Les acteurs historiques du marché japonais de l'assurance doivent impérativement miser sur les partenariats de données, les API ouvertes et la confiance envers leur marque – des domaines où les géants de la tech manquent d'expérience. Sompo Holdings a acquis 10 % du capital de LINE Financial afin de bénéficier d'une distribution préférentielle tout en conservant le contrôle de la production. Le tableau de bord « Mes données, mon assurance » de Mitsui Sumitomo répond aux préoccupations relatives à la protection de la vie privée soulevées par les recommandations de l'Autorité des services financiers (FSA) de 2024 sur la responsabilité des algorithmes. Les banques régionales et les réseaux d'agents ont besoin d'outils de conseil ultra-personnalisés. Le robot-conseiller en assurance de Mizuho a permis d'augmenter les conversions de 24 % auprès des millennials. La stratégie consiste à collaborer là où des économies d'échelle existent (données de paiement, plateformes intégrées) et à se démarquer par leur expertise en matière de solutions de gestion des risques complexes et de sinistres. Faute d'adaptation, les acteurs historiques pourraient perdre environ 1 200 milliards de yens de primes d'ici 2030, faisant de la concurrence technologique le défi concurrentiel le plus crucial auquel est confronté le marché japonais de l'assurance.

Analyse segmentaire

Par type d'assurance

La domination du Japon sur le marché de l'assurance-vie (92,87 % en 2024) s'explique avant tout par sa démographie et la situation financière des ménages. Avec 36,4 millions d'habitants âgés de plus de 65 ans, la société la plus âgée du monde est confrontée à des perspectives de retraite supérieures à vingt ans. Les familles privilégient donc systématiquement les produits d'épargne garantis qui allient protection et épargne. Le rapport « Flux de fonds » de la Banque du Japon indique que les réserves d'assurance-vie représentent 21 % des actifs financiers des ménages, soit près du double de la moyenne de l'OCDE. Contrairement aux pensions publiques, qui ne couvrent qu'environ 41 % des derniers revenus, les contrats d'assurance-vie à capital différé et les contrats d'assurance-vie entière comblent le déficit de couverture tout en transférant le risque de longévité aux assureurs. Les faibles taux d'intérêt sur les dépôts bancaires (0,02 % en 2023) renforcent l'attrait des rentes viagères fiscalement avantageuses, offrant un rendement net de 2 %. La préférence culturelle pour une épargne disciplinée et automatique renforce encore cette tendance : depuis 1947, les mutuelles d’après-guerre, telles que Nippon Life, ont intégré des plans de prélèvement automatique sur salaire dans les programmes d’épargne collective d’entreprise, normalisant ainsi les cotisations mensuelles pour plusieurs générations. Cette habitude influence encore aujourd’hui la gamme de produits et les attentes.

La domination des assureurs sur le marché japonais de l'assurance est tout autant renforcée par l'architecture de distribution, la réglementation et la solidité de leurs bilans. Le Japon compte 200 000 agents d'assurance-vie agréés, dont beaucoup sont liés exclusivement à une seule mutuelle (kyosai), ce qui permet une forte pénétration du marché auprès des ménages ; 93 % des familles possèdent au moins une police d'assurance-vie, selon l'enquête auprès des ménages de la FSA de 2024. Les agents sont accompagnés par des entretiens obligatoires de présentation de prospectus et d'évaluation de l'adéquation du produit, une règle qui désavantage les produits autres que l'assurance-vie, mais met en avant les offres d'épargne. Du côté de l'offre, les assureurs-vie bénéficient d'un report d'imposition légal sur les réserves et de frais de risque avantageux grâce à la nouvelle réglementation sur la solvabilité fondée sur la valeur économique, applicable depuis avril 2025, ce qui leur permet de proposer des garanties à long terme sans déductions de capital excessives. La liberté d'investir dans des obligations d'État japonaises à 30 ans stabilise l'adéquation actif-passif, tandis que S&P Global note des marges de solvabilité agrégées de 887 % pour les cinq plus grands assureurs-vie, soit trois fois le seuil réglementaire minimal. Ces avantages structurels incitent les fabricants à orienter l'innovation produit — rentes en devises étrangères, plans liés à des unités de compte — vers l'assurance-vie plutôt que vers les segments non-vie.

Par durée

Les contrats à long terme – définis par la FSA comme ayant une durée supérieure à dix ans – représentent 76,63 % du marché japonais de l'assurance, car ils correspondent naturellement à l'espérance de vie élevée et aux perspectives de planification des ménages du pays. L'espérance de vie moyenne au Japon a atteint 87,1 ans pour les femmes et 81,2 ans pour les hommes en 2023, la plus élevée des pays du G7. Les assurés recherchent donc des garanties qui s'étendent jusqu'à un âge avancé. Les données de l'Agence nationale des impôts montrent que les cotisations aux régimes de retraite individuels à long terme permettent des déductions annuelles allant jusqu'à 400 000 yens, un avantage non disponible pour les couvertures à court terme. De plus, les régimes de retraite à prestations définies d'entreprise ont chuté à peine à 31 % de la couverture, transférant la responsabilité du financement de la retraite sur les particuliers qui privilégient les contrats d'assurance-vie ou les rentes viagères pluridécennales pour reproduire les revenus des régimes à prestations définies. Les assureurs confortent cette préférence : les primes des contrats d’assurance-vie à 20 ans restent de 8 à 13 % moins chères par tranche de 1 000 ¥ de capital décès que celles des contrats à cinq ans, grâce à un amortissement des frais plus régulier et à des taux de résiliation plus faibles, des avantages que les consommateurs avertis reconnaissent grâce aux vastes campagnes de formation menées par les agents.

Du côté de l'offre, la tendance aux échéances longues s'accentue. Les portefeuilles d'actifs des assureurs sont fortement composés d'obligations d'État japonaises (JGB) à très long terme ; 42 % des actifs du secteur de l' assurance -vie arrivent à échéance au-delà de 20 ans, assurant ainsi l'adéquation des flux de trésorerie avec les engagements et garantissant la solvabilité dans le cadre de l'éventuelle application de Solvabilité II. L'assouplissement du contrôle de la courbe des taux par la Banque du Japon en 2023 a fait grimper les taux à 30 ans au-dessus de 1,7 %, permettant aux assureurs de revaloriser leurs garanties à long terme tout en maintenant leur marge. Par conséquent, l'émission en 2024 par Dai-ichi Life d'une rente viagère à prestations minceur libellée en yens sur 35 ans, proposée à un prix supérieur de 45 points de base à celui de son émission de 2022, a attiré 280 milliards de yens de primes au premier trimestre. Parallèlement, les directives d'agrément des produits de l'Autorité des services financiers (FSA) pour 2024 plafonnent les frais de rachat pour les échéances inférieures à dix ans, réduisant ainsi la rentabilité des assureurs sur les produits à court terme et incitant les équipes de conception à privilégier les contrats à plus long terme. Les distributeurs reflètent cette évolution : 58 % des polices vendues par Japan Post Insurance au cours de l’exercice 2023 avaient des échéances supérieures à quinze ans, soit une hausse de six points par rapport à l’année précédente, illustrant comment les mécanismes économiques des canaux de distribution perpétuent l’orientation à long terme et renforcent le pouvoir des acteurs en place.

Par les utilisateurs finaux

Les particuliers représentent 84,15 % des primes d'assurance sur le marché japonais, car leurs besoins en matière de risques sont très personnalisés et largement indépendants de ceux des employeurs. Contrairement aux États-Unis, où l'assurance collective prédomine, seulement 27 % des entreprises japonaises proposent une couverture vie ou médicale complète à leurs employés, selon l'enquête 2024 du Keidanren sur les ressources humaines. Parallèlement, la part des travailleurs non permanents a atteint 39 % de la population active, laissant des millions de personnes sans protection sociale et incitées à souscrire une assurance individuelle. La méfiance historique envers la solvabilité de l'État, suite au scandale des erreurs de calcul des retraites des années 1990, persiste et pousse les salariés comme les indépendants à opter pour une protection à titre personnel. Les micro-contrats vendus en supérette – des couvertures accident à 500 yens avec déclaration de sinistre par QR code – ont étendu leur clientèle aux étudiants et aux travailleurs à temps partiel, élargissant ainsi le nombre de particuliers assurés. La déduction fiscale avantageuse pour le consommateur, « Seimei Hoken Ryo Koujo », rembourse jusqu’à 40 000 yens par personne, incitant ainsi les ménages plutôt que les entreprises à souscrire une assurance. La procédure KYC numérique simplifie l’inscription pour les clients âgés.

Les assureurs et les distributeurs développent activement le segment des particuliers car les marges et le potentiel de ventes croisées y sont supérieurs à ceux des assurances pour entreprises. La marge bénéficiaire moyenne sur les nouvelles affaires en protection individuelle s'élevait à 7,4 % au cours de l'exercice 2023, contre 3,1 % pour l'assurance des biens des PME, selon les informations publiées par MS&AD. La vente additionnelle basée sur les données amplifie la valeur : l'application de télémédecine de Sompo Himawari convertit 28 % de ses utilisateurs en clients bénéficiant d'une garantie complémentaire maladies graves en moins de douze mois, illustrant comment l'engagement au sein de l'écosystème transforme les assurés mono-policiers en ménages multi-produits. Parallèlement, les perspectives pour les entreprises stagnent : le nombre d'entreprises au Japon est passé de 4,2 millions en 2014 à 3,6 millions en 2023, limitant ainsi la croissance du nombre de polices. Le renforcement du contrôle réglementaire durcit les critères de souscription des couvertures cyber et de la chaîne d'approvisionnement des entreprises, ce qui réduit la demande. À l'inverse, les opportunités pour les particuliers continuent de croître face à la multiplication des risques liés au mode de vie : possession d'animaux de compagnie, responsabilité civile professionnelle, démence. D'ici 2028, Deloitte prévoit que les assurances personnelles intégrées vendues via les plateformes de commerce électronique pourraient générer 380 milliards de yens de primes supplémentaires, un flux que les assureurs recherchent activement, consolidant ainsi la part dominante des particuliers sur le marché japonais de l'assurance pour l'avenir prévisible.

Par canal de distribution

Malgré l'engouement incessant pour le numérique, plus de 92,94 % des assurances au Japon sont encore souscrites via des canaux physiques, car le processus d'achat repose toujours sur de nombreux conseils et une relation de confiance. Un ménage japonais détient en moyenne 3,1 contrats, chacun assorti de multiples options ; s'y retrouver parmi les différentes garanties, les déductions fiscales et les informations médicales nécessite un accompagnement personnalisé. Une enquête menée en 2024 par l'Institut japonais de l'assurance-vie a révélé que 68 % des consommateurs de plus de soixante ans privilégiaient les rencontres en face à face « pour éviter tout malentendu ». Le souvenir des amendes infligées en 2011 pour vente abusive a incité les assureurs à la prudence : ces derniers exigent désormais des « fiches de conception de police » remises en main propre pour les produits complexes, une garantie de conformité que les portails numériques ne peuvent pas encore reproduire. La fracture numérique au Japon accentue l'inertie du marché de l'assurance : seulement 56 % des personnes de plus de 70 ans utilisent un smartphone quotidiennement, contre 96 % des quadragénaires, ce qui limite le potentiel de croissance du tout numérique. Si les paiements sans espèces sont omniprésents, la culture du hanko, ce sceau manuscrit apposé sur les documents, reste très présente dans les contrats de grande valeur, renforçant les visites physiques en agence et les appels à domicile des agents, même dans les préfectures densément urbanisées.

Les incitations commerciales et la réglementation émergente renforcent la préférence pour les canaux physiques sur le marché de l'assurance. Les commissions représentent en moyenne 40 % de la prime de première année pour les agents vendant des produits d'épargne, un montant bien supérieur aux commissions de recommandation inférieures à 5 % proposées par les comparateurs numériques. Les réseaux de distribution exercent donc un lobbying intense pour préserver leur rentabilité. En avril 2024, la FSA a finalisé son cadre de « Suivi des résultats clients », obligeant les assureurs à enregistrer des entretiens approfondis d'analyse des besoins. Les modèles traditionnels en agence et à domicile sont déjà conformes à cette exigence de traçabilité, tandis que les interfaces en ligne doivent adapter leurs flux de travail, coûteux, pour l'enregistrement vidéo, ce qui retarde leur déploiement. Par ailleurs, le vieillissement de la population japonaise accorde une grande importance au service après-vente : plus de la moitié des demandes de remboursement de frais médicaux complémentaires sont déposées sur support papier, car les bénéficiaires comptent sur les agents pour les aider avec les documents hospitaliers et l'intégration des participations publiques. Même les acteurs les plus innovants combinent les canaux : le « OnePortal » de Tokio Marine permet aux clients de commencer leurs devis en ligne, mais les transmet aux agents pour validation sous 72 heures, garantissant ainsi la conformité. Tant que les outils numériques ne reproduiront pas le capital relationnel et la garantie réglementaire, les canaux hors ligne domineront le marché japonais de l'assurance.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs du marché japonais de l'assurance

- AEON Allianz Life Insurance Co., Ltd.

- ASAHI MUTUAL LIFE INSURANCE CO

- Compagnie d'assurance-vie Nippon

- JAPAN POST INSURANCE Co., Ltd.

- Compagnie d'assurance-vie Dai-ichi, limitée

- Compagnie d'assurance-vie Meiji Yasuda

- Chubb Assurance

- Compagnie d'assurance-vie Sumitomo

- Tokio Marine & Nichido Fire Insurance Co., Ltd.

- Sompo Japan Insurance Inc.

- BNP Paribas Cardif

- Crédit Agricole Life Insurance Company Japan Ltd.

- Compagnie d'assurance-vie Daido

- Aflac

- Compagnie d'assurance-vie mutuelle Fukoku

- COMPAGNIE D'ASSURANCE VIE TAIYO

- Sony Life Insurance Co., Ltd.

- COMPAGNIE D'ASSURANCE LIFENET

- Medicare Life Insurance Co., Ltd.

- Groupe d'assurances MS&AD

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type

- Vie

- Assurance-vie temporaire

- Assurance vie entière

- Plans d'assurance-vie liés à des unités de compte

- Plans de dotation

- Rentes

- Autres

- Non-vie

- Assurance maladie

- Assurance incendie

- Assurance accident

- Assurance maritime

- Assurance automobile

- Assurance automobile

- Assurance voyage

- Assurance habitation

- Autres

Par durée

- court terme

- à long terme

Par l'utilisateur final

- Individuel

- Commercial

Par canal de distribution

- En ligne

- Hors ligne

- Agents commerciaux

- Agences d'assurance

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |