Aperçu du marché

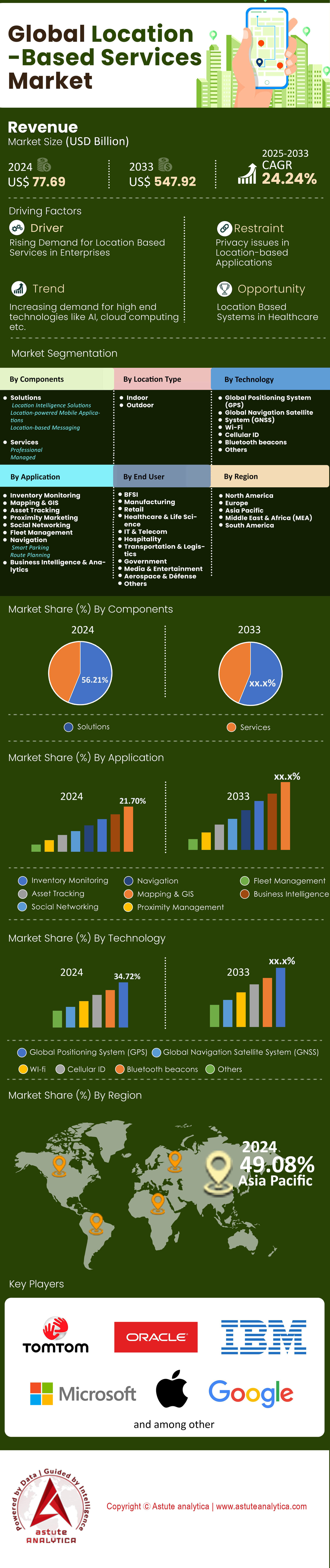

Le marché des services de géolocalisation a généré un chiffre d'affaires de 77,69 milliards de dollars américains en 2024 et devrait atteindre une valeur de 547,92 milliards de dollars américains d'ici 2033, avec un TCAC de 24,24 % au cours de la période de prévision 2025-2033.

Principales conclusions

- En fonction de la localisation, les services de géolocalisation en extérieur ont conquis une part de marché de 63,1 %.

- Sur le plan technologique, le GPS (Global Positioning System) domine le paysage technologique du marché avec une part de marché de 34,72 %.

- Selon les applications, la section Cartographie et Système d'information géographique (SIG) a représenté une part importante de 21,5 %.

- Selon les utilisateurs finaux, le segment du transport et de la logistique représente plus de 17,6 % du marché mondial des services géolocalisés.

- La région Asie-Pacifique représente à elle seule plus de 50 % des parts de marché.

Le principal moteur de la croissance du marché des services de géolocalisation est passé de la simple navigation à la fiabilité opérationnelle. Auparavant, une marge d'erreur de 5 mètres du GPS était acceptable pour la prise en charge d'un passager en covoiturage ; aujourd'hui, les systèmes autonomes et la logistique par drones exigent une précision inférieure au décimètre. Le marché est en pleine expansion car la technologie répond enfin à ces exigences commerciales. L'erreur de signal GPS standard (SISRE) a été améliorée à 30 cm (RMS), mais le véritable catalyseur est la commercialisation des systèmes PPP-RTK, qui offrent désormais une précision 3D-RMS de 3,3 cm.

Ce bond en avant en matière de précision permet aux services de géolocalisation de s'implanter dans des secteurs qui, auparavant, ne pouvaient y avoir recours. Par exemple, la réduction du temps de convergence (le temps nécessaire pour atteindre une haute précision) à seulement 5,4 minutes élimine le goulot d'étranglement opérationnel pour la livraison par drone et l'agriculture robotisée. De plus, la standardisation des fréquences de mise à jour entre 10 et 20 Hz pour le matériel commercial permet désormais de suivre en toute sécurité les actifs en mouvement rapide. Cette croissance est soutenue par les gains d'efficacité offerts par ces spécifications : la réduction du temps de démarrage à froid à 2-10 secondes grâce à l'assistance réseau transforme radicalement l'expérience utilisateur dans la logistique urbaine, favorisant l'adoption de ces services dans des secteurs où le temps, c'est de l'argent.

Pour en savoir plus, demandez un échantillon gratuit

Qui sont les principaux consommateurs qui stimulent la demande au-delà des smartphones ?

Si les 4,88 milliards d'utilisateurs de smartphones dans le monde constituent toujours la base du marché des services de géolocalisation, la consommation à forte valeur ajoutée se déplace rapidement vers les entreprises B2B des secteurs de la logistique, du commerce de détail et de la santé. Ces consommateurs n'achètent pas de simples cartes ; ils recherchent l'efficacité et la réduction des risques. Le secteur de la logistique est un consommateur majeur, motivé par la nécessité de limiter les pertes annuelles de 3 100 milliards de dollars que subissent les entreprises américaines en raison de données de géolocalisation erronées. Plus précisément, les entreprises investissent massivement pour éliminer les 20 milliards de dollars de coûts annuels liés à la non-distribution du courrier.

Les secteurs de la santé et de la construction sont également devenus de grands consommateurs de systèmes de géolocalisation en intérieur sur le marché des services géolocalisés. Les infirmières passant en moyenne une heure par poste à chercher du matériel, les hôpitaux adoptent des systèmes de localisation en temps réel (RTLS) pour réduire ce temps à moins de 10 minutes. De même, les entreprises de construction, confrontées à 14 heures d'arrêt par personne et par an, déploient des solutions de suivi pour réduire ce temps perdu de 40 %. Dans le commerce de détail, les annonceurs sont de grands consommateurs de données géolocalisées, payant un coût par visite (CPV) de 0,20 à 0,60 USD pour générer du trafic en magasin. Le profil du « consommateur » a ainsi évolué : d'un automobiliste cherchant un café, il est devenu un algorithme optimisant une chaîne d'approvisionnement ou un budget marketing.

Comment les acteurs majeurs comme Google et Mobileye redéfinissent-ils la concurrence ?

Le marché des services de géolocalisation est marqué par une lutte acharnée entre les fournisseurs de cartes généralistes et les plateformes d'autonomie spécialisées. Google et Mapbox se livrent une guerre des prix pour conquérir l'écosystème des développeurs. Google Maps Platform facture 7 dollars pour 1 000 chargements dynamiques, tandis que Mapbox se positionne comme une alternative économique à 5 dollars pour 1 000 chargements. Cette baisse de prix de 28 % entraîne une banalisation des services de cartographie web standard, incitant les concurrents à se différencier par la richesse des données plutôt que par la simple couverture.

En matière de conduite autonome, Mobileye tire parti d'un avantage considérable en termes de données collectées sur le marché des services de géolocalisation. En collectant 47,6 milliards de kilomètres de données de conduite en seulement un an (2024), portant son total à 91,1 milliards de kilomètres, l'entreprise a créé une « carte vivante » capable de s'auto-réparer. Cette approche contraste avec celle des acteurs historiques qui s'appuient sur des flottes de relevés. TomTom, avec sa carte Orbis couvrant 86 millions de kilomètres, cible activement le marché de la cartographie collaborative pour contrer cette stratégie. Parallèlement, l'abondance de propriété intellectuelle témoigne d'une lutte acharnée pour la suprématie technologique ; des acteurs majeurs comme Waymo, Bosch et Huawei détiennent la majorité des 5 433 brevets actifs dans le domaine du positionnement visuel. Leur compétitivité repose non seulement sur la cartographie des routes, mais aussi sur la maîtrise de la propriété intellectuelle relative à la fusion de données de capteurs qui permet leur interprétation.

Où se situent géographiquement les opportunités de croissance les plus lucratives ?

Géographiquement, le marché des services de géolocalisation offre un potentiel considérable, avec une forte densité d'infrastructures à l'ouest et une plus grande capacité de déploiement à l'est. Les États-Unis et l'Europe demeurent des pôles d'attraction pour les secteurs à revenu moyen par utilisateur (ARPU) élevé, tels que la publicité numérique et la télématique d'assurance, où l'assurance au kilomètre (UBI) connaît une croissance annuelle composée de 16 %. La disposition à payer pour des données de haute qualité, respectueuses de la vie privée, est la plus forte dans ces régions, comme en témoignent les CPM publicitaires atteignant 32,75 USD pour la vidéo géolocalisée.

Cependant, la croissance des infrastructures et du matériel est fortement concentrée dans les régions qui déploient massivement la 5G sur le marché des services de géolocalisation. Le marché des petites cellules, essentiel à la précision de ces services, connaît une croissance annuelle composée de 21,5 % pour atteindre 11,4 milliards de dollars, avec des déploiements massifs dans les centres urbains denses d'Asie et d'Amérique du Nord. Notamment, la Chine et les États-Unis représentent à eux deux plus de 50 % des dépôts mondiaux de brevets relatifs à la perception autonome, ce qui indique que ces deux marchés définiront les normes pour la prochaine décennie. Le déploiement de réseaux 5G capables de prendre en charge un million d'appareils connectés par kilomètre carré dans ces régions crée un environnement propice au suivi massif de l'Internet des objets (IoT).

Quelles sont les ruptures technologiques qui redessinent le paysage ?

Deux innovations majeures transforment en profondeur le marché des services de géolocalisation : la fusion de capteurs et la précision en intérieur. La dépendance exclusive au GPS touche à sa fin. Le secteur se tourne vers la fusion de capteurs, où caméras, radars et lidars corroborent la position. En témoigne la croissance fulgurante de 1 100 % des brevets relatifs aux radars d’imagerie 4D. Cette technologie permet aux véhicules de « voir » leur position par rapport aux points de repère, au lieu de simplement recevoir des coordonnées depuis l’espace.

Parallèlement, la technologie ultra-large bande (UWB) met en lumière les zones d'ombre en intérieur. Avec une précision de 10 à 30 cm, l'UWB bouleverse le marché des balises Bluetooth traditionnelles (précision de 1 à 3 mètres). Cette évolution est cruciale car elle permet l'interaction, et non plus seulement le suivi. Cependant, elle a un coût : le positionnement 5G consomme 10 à 20 % d'énergie en plus que la 4G, et le suivi continu épuise la batterie de 13 % par heure. Ceci crée un créneau pour les innovations basse consommation, telles que l'angle d'arrivée (AoA) du BLE 5.1, qui promet une précision inférieure au mètre sans impact sur la batterie.

Comment les tendances en matière de protection de la vie privée et la fraude publicitaire influencent-elles la stabilité du marché ?

Le facteur le plus imprévisible dans les perspectives du marché des services de géolocalisation est le comportement des utilisateurs en matière de confidentialité. L'ère du suivi permanent est révolue. Avec un taux d'acceptation d'iOS chez AT&T avoisinant les 13,85 % et seulement 15 à 20 % des utilisateurs conservant l'autorisation d'accès en arrière-plan après 30 jours, le volume de données de géolocalisation tierces diminue. Cette rareté fait grimper le prix des données de haute qualité, obtenues avec le consentement des utilisateurs. Les données récentes sont désormais un atout précieux, surtout si l'on considère que les données B2B se dégradent de 22,5 % à 70,3 % par an.

Cette rareté favorise également la fraude sur le marché des services de géolocalisation. Avec une fraude publicitaire géolocalisée mondiale atteignant en moyenne 14 % et jusqu'à 60 % dans les secteurs concurrentiels, le marché connaît une forte demande d'outils de vérification. Les plateformes capables de prouver la véracité d'une visite – en filtrant les bots et les signaux GPS falsifiés – capteront les budgets publicitaires les plus importants. Par conséquent, le marché se divise : les données de faible qualité et non conformes perdent toute valeur, tandis que les données propriétaires de haute qualité voient leur valeur exploser pour atteindre plus de 5 dollars par mille impressions (CPM). La croissance future appartiendra aux plateformes capables de gérer ce paradoxe entre confidentialité et efficacité.

Analyse segmentaire

Pourquoi les activités de plein air dominent-elles toujours le marché ? (Part de marché : 63,1 %)

Il peut sembler paradoxal que, dans un monde numérique de plus en plus centré sur l'intérieur, le segment des services de géolocalisation en extérieur représente encore 63,1 % du marché mondial des services géolocalisés en 2025. La raison ne tient pas seulement à la recherche d'itinéraires ; elle réside dans une évolution fondamentale en matière de précision. L'ère des zones de géolocalisation GPS standard de 5 mètres est révolue. Le marché est désormais porté par l'essor commercial des services de positionnement précis (PPP) et de cinématique en temps réel (RTK), fournis directement via les réseaux 5G. Cette précision « au niveau de la voie » – souvent inférieure au décimètre – constitue l'infrastructure invisible qui permet au secteur chaotique de la micromobilité de survivre. Les fournisseurs de services de géolocalisation vendent essentiellement sécurité et conformité ; ils monétisent les données de correction spécifiques qui indiquent à un opérateur de trottinette électrique si un utilisateur se trouve en toute sécurité sur une piste cyclable ou sur un trottoir, ou qui permettent à un expert en assurance de reconstituer une scène d'accident avec une précision médico-légale grâce aux données de trajectoire, plutôt qu'à des suppositions.

La domination de ce segment sur le marché des services de géolocalisation est encore renforcée par l'absence de zones blanches en matière de connectivité extérieure. Grâce au déploiement complet des normes 3GPP Release 17 et 18, les appareils utilisent désormais les réseaux non terrestres (NTN). Ainsi, votre matériel de suivi bascule automatiquement et sans interruption du signal d'une antenne 5G terrestre vers un satellite en orbite basse (LEO), sans que l'utilisateur ne perçoive la moindre coupure. Cette capacité a ouvert de nouvelles sources de revenus pour la gestion industrielle à distance. Les entreprises pétrolières, gazières et énergétiques sont prêtes à payer un prix élevé pour des logiciels de positionnement hybride qui fusionnent les données GNSS, cellulaires et Wi-Fi en un système unique et fiable. En comblant le fossé de connectivité dans les régions isolées, les services extérieurs sont devenus indispensables à la surveillance des actifs critiques, garantissant ainsi leur rôle de moteur de revenus pour l'ensemble de l'écosystème des services de géolocalisation.

Les GPS traditionnels peuvent-ils vraiment résister à la concurrence des nouveaux venus ? (Part de marché : 34,72 %)

Avec l'essor de Galileo et BeiDou, on pourrait s'attendre à ce que le monopole américain du GPS s'effrite. Pourtant, le GPS conserve une part de marché dominante de 34,72 % sur le marché des services de géolocalisation. Pourquoi ? La réponse réside dans le matériel qui définira l'avenir en 2025 : la bande de fréquence L5. Bien que les constellations plus récentes soient performantes, les satellites GPS Block III modernisés diffusent le signal L5 avec une puissance et une intégrité supérieures, ce qui en fait la norme du secteur pour surmonter les interférences dues aux trajets multiples, fréquentes dans les zones urbaines denses. La fiabilité étant primordiale, les fabricants de puces et les développeurs de services de géolocalisation continuent de privilégier les protocoles spécifiques au GPS dans leurs kits de développement logiciel (SDK). Lorsqu'un développeur d'application doit garantir une localisation précise pour un service à la demande, il se tourne vers la constellation offrant la meilleure compatibilité avec les technologies existantes et l'intégration la plus poussée avec le matériel actuel, maintenant ainsi le GPS au sommet de la hiérarchie technologique.

Au-delà de la simple navigation, le GPS règne en maître sur le marché des services de géolocalisation car il est au cœur de l'infrastructure financière et numérique mondiale. Une part importante de la valeur de ce segment provient des serveurs de synchronisation de niveau 1. En 2025, la synchronisation des trames du réseau 5G et la validation des horodatages des transactions boursières à haute fréquence reposeront sur la précision du temps atomique fournie par le GPS. Face à la montée en puissance des cybermenaces, les entreprises n'achètent pas seulement la géolocalisation ; elles achètent la confiance. Elles investissent massivement dans des signaux GPS cryptés et authentifiés – tirant parti des nouvelles mesures d'authentification civile – pour protéger leurs opérations contre l'usurpation d'identité. Cette dépendance profonde au GPS pour la synchronisation du temps et la sécurité lui confère une avance financière considérable sur ses concurrents européens et asiatiques.

Comment la logistique a-t-elle finalement éliminé les angles morts ? (Part de marché : 17,6 %)

Avec une part de marché de 17,6 %, le secteur du transport et de la logistique au sein des services géolocalisés a prospéré en éliminant l'incertitude. En 2025, la norme du secteur est la plateforme de visibilité du transport en temps réel (RTTVP). Les expéditeurs n'acceptent plus les mises à jour de statut imprécises ; ils exigent des ETA (heures d'arrivée estimées) prédictives, calculées par des algorithmes qui analysent en temps réel les données de trafic, les conditions météorologiques et la congestion portuaire. Ce secteur a trouvé une source de profit considérable dans la « gestion des temps d'attente ». En utilisant un géorepérage précis pour enregistrer la seconde exacte où un camion entre ou sort d'une zone de stockage, ces plateformes créent une piste d'audit infalsifiable. Cela élimine les litiges de facturation complexes liés aux temps d'attente des chauffeurs (frais de surestaries), offrant un retour sur investissement si évident que les prestataires logistiques considèrent ces abonnements comme incontournables.

Cette technologie a également évolué vers le suivi des actifs par capteurs, notamment pour la chaîne du froid sur le marché des services de géolocalisation. La logistique ne se limite plus au « où », mais s'intéresse désormais au « comment ». Les solutions de géolocalisation intègrent désormais la surveillance des conditions (température, chocs et humidité) transmises via des réseaux étendus basse consommation (LPWAN) performants. Ceci permet une « logistique d'intervention ». Si un chargement pharmaceutique subit une brusque augmentation de température pendant son transport, un responsable est immédiatement alerté et peut rediriger le chauffeur vers un entrepôt sécurisé afin de préserver la cargaison. En transformant la géolocalisation d'un simple point de suivi en un outil proactif de gestion des risques, ce segment a consolidé sa position dominante dans la chaîne d'approvisionnement mondiale.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les cartes sont-elles désormais conçues pour les machines plutôt que pour les humains ? (Part de marché : 21,5 %)

Le segment de la cartographie et des SIG représente 21,5 % du marché des services de géolocalisation, mais le produit a considérablement évolué. Il ne s'agit plus seulement de répertoires de rues numériques ; nous commercialisons désormais des cartes dynamiques haute définition (HD) conçues exclusivement pour la vision par ordinateur. Les principaux clients à l'origine de ces revenus sont les constructeurs automobiles et les développeurs de systèmes autonomes qui ont besoin de couches cartographiques sémantiques. Ce ne sont pas des cartes destinées à la lecture humaine, mais des flux de données détaillant la hauteur des trottoirs, la courbure des voies et la topologie des feux de circulation. La véritable innovation réside dans la carte « auto-réparatrice ». Les fournisseurs de services de géolocalisation agrègent des millions de flux de données provenant de caméras et de LiDAR de véhicules connectés pour mettre à jour ces cartes en quasi temps réel, puis revendent ces données actualisées et vérifiées aux flottes. Il s'agit d'un cycle de revenus récurrent et lucratif où les véhicules eux-mêmes assurent la maintenance du produit qu'ils utilisent.

Du côté des entreprises, la composante SIG du marché des services géolocalisés est passée d'outils de planification statiques à une intelligence d'affaires spatiale dynamique. Les détaillants et les urbanistes investissent massivement dans des plateformes d'« intelligence géolocalisée » qui superposent les données de mobilité en temps réel à des données psychographiques approfondies. Par exemple, les chaînes de restauration rapide s'appuient désormais sur l'analyse des espaces disponibles pour valider de nouveaux emplacements. Au lieu de procéder par estimation, elles utilisent des outils SIG pour calculer le potentiel de revenus en fonction du trafic piétonnier et du temps d'attente au service au volant des concurrents, selon des isochrones de déplacement spécifiques. Ce passage d'une cartographie descriptive (indiquant l'emplacement des éléments) à une analyse prescriptive (indiquant aux entreprises où elles devraient s'implanter) a transformé les licences SIG en actifs d'entreprise essentiels et de grande valeur.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Asie-Pacifique : Les écosystèmes de super-applications et les villes intelligentes alimentent la moitié de la demande mondiale

Avec une part de marché colossale de 50 % sur le marché des services de géolocalisation, la région Asie-Pacifique est le moteur incontesté de ce secteur. Cette domination n'est pas seulement démographique, mais aussi structurelle : l'économie des « super-applications » de la région, portée par WeChat, Grab et Gojek, a pleinement intégré la géolocalisation à toutes les interactions numériques, du VTC au microcrédit. En Chine, qui représente à elle seule plus de 60 % du marché régional, l'intégration complète du système de navigation par satellite BeiDou (BDS-3) dans l'électronique grand public permet désormais une précision décimétrique pour les téléphones grand public, s'affranchissant totalement du GPS. Parallèlement, le marché indien est en plein essor grâce à l'obligation, imposée par le gouvernement, de prendre en charge NavIC (NaVIC) sur tous les smartphones commercialisés après 2025, ce qui stimule un boom local des services de géolocalisation dans la logistique semi-urbaine. Le déploiement agressif des réseaux 5G autonomes (SA) dans la région a également permis aux projets de « villes intelligentes » dans les pays de l'ASEAN d'utiliser l'analyse de la foule en temps réel pour la gestion du trafic, faisant de l'APAC le principal terrain d'essai pour le déploiement de services de localisation urbains à haute densité.

Amérique du Nord : Flotte autonome et technologies publicitaires de précision générant des flux de revenus à forte valeur ajoutée

Le marché nord-américain des services de géolocalisation conserve sa position de marché le plus rentable, grâce à la maturité commerciale des systèmes autonomes de niveaux 3 et 4. D'ici 2025, le marché américain sera marqué par la monétisation des cartes vectorielles haute définition (HD) nécessaires aux corridors de conduite autonome pour camions au Texas et en Californie. Contrairement à la zone Asie-Pacifique, axée sur le grand public, la croissance nord-américaine repose sur la logistique B2B et l'agriculture de précision, où les agriculteurs utilisent des tracteurs autonomes guidés par géolocalisation pour réduire leurs coûts d'engrais de 15 %. Le secteur publicitaire a évolué vers le « ciblage spatial contextuel », où les courtiers en données exploitent des kits de développement logiciel (SDK) respectueux de la vie privée pour vendre des données d'intention basées sur les trajectoires (par exemple, prédire la visite d'un magasin avant l'arrivée). Cette économie de la « géolocalisation prédictive » à forte marge explique pourquoi, malgré un volume inférieur en termes de volume, l'Amérique du Nord est en tête en termes de revenu moyen par requête de géolocalisation.

Europe : La précision authentifiée de Galileo et l’Internet des objets industriel redéfinissent les normes de conformité réglementaire

La part de marché des services de géolocalisation en Europe se distingue par son accent mis sur la précision et la conformité aux normes industrielles. En 2025, le principal facteur de différenciation est le service Galileo de haute précision (HAS), qui offre gratuitement une précision de 20 centimètres à l'échelle mondiale. Ce service est devenu la référence pour le marché européen de l'assurance automobile (évolution de l'eCall) et le suivi des actifs de l'Industrie 4.0 dans la région DACH (Allemagne, Autriche, Suisse). Contrairement à d'autres régions, la croissance européenne est encadrée par la loi : l'authentification des messages de navigation des services ouverts (OSNMA) est désormais indispensable pour la synchronisation des infrastructures critiques et la sécurité bancaire, excluant de fait les fournisseurs de services de géolocalisation non conformes. Par conséquent, le marché européen attire des acteurs majeurs à la recherche de données de localisation certifiées et infalsifiables, conformes aux normes strictes de responsabilité de la loi européenne sur l'IA pour les machines autonomes.

Principaux acteurs du marché des services géolocalisés

- Apple Inc.

- AT&T Inc.

- Bharti Airtel Limited

- Cisco Systems, Inc.

- ESRI

- Google LLC

- HERE Technologies

- Coopération IBM

- La coopération de Microsoft

- Coopération Oracle

- Qualcomm Technologies, Inc.

- TomTom NV.

- Zebra Technologies

- Autres joueurs importants

Aperçu des segments de marché

Par composants

- Solutions

- Solutions d'intelligence géospatiale

- Applications mobiles géolocalisées

- Messagerie géolocalisée

- Services

- Professionnel

- Géré

Par type de localisation

- Intérieur

- De plein air

Par la technologie

- Système de positionnement global (GPS)

- Système mondial de navigation par satellite (GNSS)

- Wi-Fi

- Identifiant cellulaire

- balises Bluetooth

- Autres

Sur demande

- Suivi des stocks

- Cartographie et SIG

- Suivi des actifs

- Marketing de proximité

- Réseaux sociaux

- Gestion de flotte

- Navigation

- Stationnement intelligent

- Planification d'itinéraire

- stratégique et analyse de données

Par l'utilisateur final

- BFSI

- Fabrication

- Vente au détail

- Santé et sciences de la vie

- Informatique et télécommunications

- Hospitalité

- Transport et logistique

- Gouvernement

- Médias et divertissement

- Aérospatiale et Défense

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni.

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 77,69 milliards de dollars américains |

| Revenus prévus en 2033 | 547,92 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 24.2% |

| Segments couverts | Par composants, par type d'emplacement, par technologie, par application, par utilisateur final, par région |

| Entreprises clés | Apple Inc., AT&T Inc., Bharti Airtel Limited, Cisco Systems, Inc., ESRI, Google LLC, HERE Technologies, IBM Cooperation, Microsoft Cooperation, Oracle Cooperation, Qualcomm Technologies, Inc., TomTom NV, Zebra Technologies, Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Rapports connexes

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |